Iepriekšējais šīs sērijas ieraksts aptvēra darba iegūšanas nozīmi. Kad esat ieguvis šo darbu, visticamāk, jums būs iespēja sākt uzkrājums pensijai veicot pirmsnodokļu iemaksas jūsu darba devēja finansētajā pensiju plānā. Vairumā gadījumu tas ir 401(k). Daži pamatinformācija par 401(k):

- Varat izvēlēties, lai daļa no jūsu algas tiktu izmaksāta tieši vai “atlikta” savā 401(k) kontā.

- Uz dalībniekiem vērstos plānos (visbiežāk sastopamā iespēja) varat izvēlēties no vairākām ieguldījumu iespējām, parasti kopfondu sortiments, kas akcentē akcijas, obligācijas, naudas tirgus ieguldījumus vai kādu no tiem. virs.

Es ļoti iesaku sākt to pēc iespējas agrāk savā karjerā; galvenokārt salikto procentu ietekmes dēļ (skatiet šo lielisko rakstu par šo tēmu). Bet arī darba devēja sakritības dēļ.

Iegūstiet 401(k) atbilstību!

Bieži vien, lai veicinātu uzkrājumu veidošanu, jūsu darba devējs pielīdzinās jūsu iemaksas līdz noteiktai procentuālajai daļai no jūsu ienākumiem. Piemēram, pieņemsim, ka jūsu darba devējs pielīdzinās jūsu iemaksas līdz 5% no jūsu ienākumiem. Pieņemsim, ka jūs nopelnāt 12 000 USD gadā. Ja jūs iemaksājat 10% no saviem ienākumiem (1000 USD), jūsu darba devējs maksās pusi no tiem. Tie ir 500 ASV dolāri, kuru jums iepriekš nebija, un tie tika piešķirti bez nodokļiem. Cik forši tas ir!

Grūti noticēt, ka kāds neizmantos šo lielisko piedāvājumu. Bet cilvēki katru gadu to palaiž garām. Pētījumā tika atklāts:

“aptuveni puse darbinieku, kuri varēja iegūt uzņēmuma atbilstību savā 401(k) plānā bez jebkādām prasībām, neizmantoja priekšrocības.”

Diemžēl bija laiks, kad es biju viens no šiem statistikas datiem. Atšķirībā no manas gudrās sievas, kura jau kopš pirmās dienas ir palīdzējusi iegūt spēli, es to sāku tikai pirms trim gadiem. Pirms tam es tikai ieguldīju mt IRA. Pētījumā piebilsts, ka “lēmums nepiedalīties bieži ir emocionāls, nevis loģisks. Plāns izklausās labs darījums, bet darbinieki domā, ka kaut kur ir jābūt āķim. Manā gadījumā tas nebija emocionāls, es vienkārši biju mēms.

Šeit ir a iepriekšējā ziņa kas aptver to, ko es šobrīd esmu iemaksas mūsu pensiju plānos, un šeit ir mūsu mērķi ietaupīt.

1. Izsekojiet saviem regulārajiem ikmēneša izdevumiem #2 Atmaksājiet kredītkartes parādu #3 Iegūstiet darbu! #4 Piedalieties sava darba devēja 401(k) un iegūstiet šo atbilstību! #5. Ievietojiet savus ietaupījumus krājkontā ar augstu procentu likmi #6 Izsekojiet savai neto vērtībai un uzstādiet mērķi #7 Automātiski ietaupījumi un rēķinu apmaksa #8 Dzīvojiet taupīgu dzīvi #9 Iegādājieties savu māju pareizi #10 1. daļa: pārņem īpašumtiesības #10 2. daļa: Būt tīšamTikmēneša izdevumu uzkrāšana. Pārsteidzoši, šī ir viena lieta, ko es izdarīju pareizi ilgi pirms visas finanšu darbības. Es uzskatu, ka es to sāku darīt, kad pārcēlos uz Teksasu.

Tas bija ļoti vienkārši. Es tikko uzskaitīju mēneša dienas programmā Excel un ievietoju savu izdevumu nosaukumus datumā, kurā tie bija jāmaksā.

Ikmēneša izdevumu izsekošana ir lieliska stratēģija jūsu finanšu uzlabošanai. Tas palīdz jums iegūt skaidru priekšstatu par katru jūsu iztērēto dolāru, palīdzot jums pieņemt gudrākus naudas lēmumus.

Kāpēc es izsekoju saviem ikmēneša izdevumiem

Es nolēmu izsekot saviem izdevumiem, lai varētu:

- Vienmēr maksājiet rēķinus laikā

- Iegūstiet labāku priekšstatu par manām ikmēneša izdevumu vajadzībām, lai uzzinātu, cik daudz man vajadzēja nopelnīt

- Nosakiet, cik daudz man patiešām vajadzēja tērēt katru mēnesi, un atrodiet izdevumus, ko es varētu samazināt

- Izdomājiet, cik daudz es varētu tērēt nebūtiskām precēm pēc rēķinu apmaksas

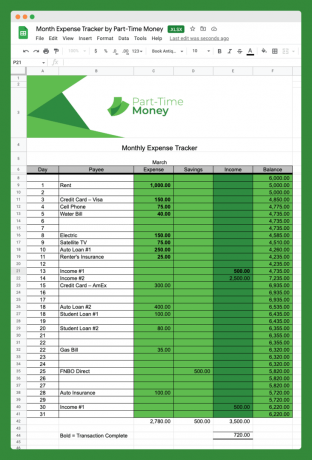

Šeit ir mans izmantotā ikmēneša izdevumu izsekotāja attēls (lejupielādējiet to zemāk):

Kā redzat, tas nav sarežģīts, taču tas palīdz. Jūs ievērosiet, ka esmu pievienojis slejas Ietaupījumi un ienākumi.

Šis vienkāršais rīks palīdz mums vizualizēt mūsu finanšu ietvaru un aplūkot visu, kas ietekmē mūsu finanses.

Jums nav jāizmanto Excel. Ja vēlaties, varat ļoti viegli izsekot saviem izdevumiem vecmodīgā veidā, izmantojot tikai zīmuli un papīru.

Turklāt ir daudz tiešsaistes budžeta veidošanas rīki kas palīdz cilvēkiem viegli izsekot saviem ikmēneša izdevumiem.

Kāpēc ne pilnu budžetu?

Viena lieta, kas jāņem vērā, ir tāda, ka, izmantojot šo rīku, mēs neizsekojam VISUS savus izdevumus. Tas nav pilnīgs budžets. Detalizēts budžets var nebūt laika un pūļu vērts ikvienam.

Šī konkrētā tēriņu izsekotāja mērķis nav zināt katru lietu, kam tērējat naudu, bet gan izprast regulāros (fiksētos) izdevumus.

Mēs izvēlējāmies šajā izsekotā neizsekot tādām kategorijām kā ēdienreizes vai izklaide, jo tie ir mainīgi izdevumi. Tie mainās katru mēnesi, tāpēc mēs tos izlaižam.

Kā pārvarēt ikmēneša izdevumus

Tagad aplūkosim lielo problēmu daudziem no mums, proti, kad naudas beigās ir pārāk daudz mēneša. Daudzi cilvēki ir stresā, un tas ir pamatoti, jo viņi vienkārši nevar tikt galā ar saviem rēķiniem, lai ietaupītu nākotnei.

Šeit ir daži ieteikumi, kā pārvarēt savus ikmēneša izdevumus. Labāk ir rīkoties tagad, pirms atrodaties parādos un nevarat virzīties uz priekšu.

Uzziniet savus ikmēneša izdevumus

Visu fiksēto, paredzamo izdevumu uzskaitīšana var būt patiesi precizējošs uzdevums. Kā minēts iepriekš, pat ja jūs neplānojat detalizētu budžetu, ir ļoti svarīgi pārbaudīt savus regulāros ikmēneša izdevumus.

Mani fiksētie izdevumi

Tas ir vieglāk, nekā jūs domājat. Vienkārši dodieties uz savu pārbaudi un/vai kredītkarte konta izrakstus un atrodiet savus fiksētos ikmēneša izdevumus. Lai sniegtu jums priekšstatu par to, ko meklēt, šeit ir manas ģimenes regulārie fiksētie izdevumi:

- 1017 USD — hipotēka

- 182 $ – mobilo tālruņu pakalpojums

- 79 USD — interneta pakalpojums

- $50 – 529 koledžas ietaupījumu plāna iemaksas

- 43 $ – termiņa dzīvības apdrošināšana

- 43 USD — trenažieru zāle un veselības pakalpojums

Citi bieži sastopamie fiksētie izdevumi, kurus šeit varētu iekļaut, ir auto aizdevuma maksājumi un veselības apdrošināšanas prēmijas. Mums tie nav iekļauti, jo mums pieder mūsu automašīnas un mēs maksājam veselības apdrošināšanu no uzņēmuma konta.

Jūs ievērosiet, ka katrs no šiem izdevumiem ir saistīts ar līgumu vai automātiskās apmaksas iespēju, un tie parasti tiek fiksēti (viena vai divu dolāru robežās) katru mēnesi.

Pārbaudot savus ikmēneša izdevumus, šis ir piemērots brīdis apstāties un pajautāt sev, vai tiem visiem ir jēga. Vai izmantojat katru no šiem pakalpojumiem? Vai jums kaut kas jāpievieno? Vai jūs varētu kaut ko novērst? Vai arī ir kāds veids, kā samazināt ikmēneša maksājumus?

Piemēram, ja jums ir grūtības samaksāt visus rēķinus, jūs vēlēsities atcelt visu, kas jums nav nepieciešams, piemēram, sporta zāles abonementu. Vai arī varat īslaicīgi pārtraukt jaunu līdzekļu iemaksu 529 kontos, līdz atgūsit stingrākus pamatus.

Mainīgie izdevumi

Pēc tam pārbaudiet baisos regulāros, tomēr mainīgos ikmēneša izdevumus. Jums nav lielas izvēles iespēju maksāt katru mēnesi, taču kopsummas atšķirsies atkarībā no lietojuma.

Ja tos regulāri aplūkojat, jums vajadzētu būt iespējai izdomāt vidējās mēneša izmaksas tādām lietām kā komunālie pakalpojumi.

Komunālo pakalpojumu uzņēmumi bieži sniedz dažus statistikas datus, lai palīdzētu jums plānot vai piedāvāt stabilu ikmēneša maksājumu plānu, kas līdzsvaro, cik daudz jūs maksāsit katru mēnesi.

Šie ir mūsu aprēķinātie mainīgie ikmēneša izdevumi:

- 250 $ elektrisks

- 55 ASV dolāri — ūdens/atkritne

- 40 $ gāze/komunālie pakalpojumi

Šīs sadaļas mērķis ir iegūt diezgan precīzu izdevumu skaitu, kas jums ir jāmaksā katru mēnesi, pamatojoties uz noslēgtajiem līgumiem. Tas ir labs sākumpunkts, lai novērtētu pārējos tēriņus.

Visi citi jūsu izdevumi būs mainīgi, un bieži vien jums ir liela kontrole pār to, cik daudz jūs tērējat šajās kategorijās.

Šīs ir dažas no iespējamām mainīgo tēriņu kategorijām, kas jums varētu būt jāapsver.

- Izklaide

- Pārtikas preces

- Vakariņas ārā

- Dāvanas

- Personīgā aprūpe

- Ceļot

Apsveriet iespēju pāriet uz ikgadējiem maksājumiem

Viena stratēģija, kas mazina stresu, veicot ikmēneša maksājumus: apsveriet iespēju pāriet uz gada vai pusgada maksājumu plāniem. Mēs to esam izdarījuši ar desmito tiesu, auto apdrošināšanu, īpašuma nodokļiem, māju īpašnieku apdrošināšanu, HOA nodevām un pensijas uzkrājumu iemaksām (ceturksnī).

Protams, līdztekus ērtībai, ka šie izdevumi ir jāmaksā tikai reizi gadā, ir arī pienākums nodrošināt, ka jums ir pieejami līdzekļi tiem. Mēs varam mazināt šo risku, iestatot vairākus automātiskos uzkrājumu plānus savos augsta ienesīguma krājkontos.

Esiet informēts par lielām, nekontrolējamām kategorijām

Papildus šiem fiksētajiem un mainīgajiem regulārajiem ikmēneša izdevumiem jums ir arī šie ļoti mainīgie izdevumi: pārtika, ceļojumi, degviela, pusdienas ārpus telpām, dāvanas, apģērbs, personīgā aprūpe, izklaide, mājdzīvnieki, mājsaimniecība utt.

Atsevišķi daudzi no šiem izdevumiem mēnesī var nebūt daudz. Bet pārtika mums (un daudzām ģimenēm) ir ļoti svarīga. Padomājiet par katru no šīm kategorijām un identificējiet visas vājās vietas, kurās jums ir tendence pārtērēt.

Šajās problemātiskajās jomās būtu ieteicams rūpīgāk plānot budžetu. Sāciet, aplūkojot savus pēdējos vidējos mēneša tēriņus tādā jomā kā pārtikas preces vai ēšana ārpus mājas, un pēc tam iestatiet mērķi nākamajam mēnesim.

Viens no veidiem, kā sasniegt mērķi šajā kategorijā, ir izņemt skaidru naudu tādā apmērā un piešķirt to tikai šai kategorijai. Kad esat iztērējis naudu, izaiciniet sevi netērēt vairāk līdz nākamajam mēnesim. Varat arī izmantot šo metodi noteiktiem tiešsaistes banku kontiem, kas ļauj iestatīt “kopus” atsevišķām izdevumu kategorijām.

Daudziem no mums tēriņos ir vairākas problēmu kategorijas. Tādā gadījumā, iespējams, vislabāk ir sākt veidot detalizētu budžetu katru mēnesi ar kaut ko līdzīgu Jums ir nepieciešams budžets (YNAB).

Lejupielādējiet ikmēneša izdevumu izsekotāju

Esmu padarījis šo ikmēneša izdevumu izsekotāju pieejamu tiešai bezmaksas lejupielādei Excel formātā. Vienkārši noklikšķiniet uz tālāk esošās saites, un jums tiks piedāvāts saglabāt failu savā datorā.

Pēc tam varat izmantot failu programmā Excel, ja jums tas ir, vai augšupielādēt to pakalpojumā Google dokumenti un strādāt ar to tur. Izbaudi!

Lejupielādēt: Tiešā lejupielāde

Jūs varat pilnībā segt ikmēneša izdevumus

Jums vienmēr būs daži ikmēneša izdevumi. Pat cilvēkiem ar apmaksātām mājām un nulles parādiem ir jāmaksā daži rēķini: nodokļi, komunālie maksājumi, pārtika, dzīvesveida preces un daudz kas cits.

Tas nozīmē, ka, lai gan ikmēneša izdevumu izsekošana var būt izaicinājums, ar to jūs saskarsieties visu savu dzīvi. Jūs varat arī labi to iegūt!

Strādājiet pie tā, lai kļūtu apzinīgāks savos ikmēneša tēriņos un periodiski pārvērtētu savu finansiālo stāvokli.

Kādu pieeju izmantojat, lai segtu savus ikmēneša izdevumus? Vai esat detalizēts budžeta sastādītājs? Vai jūs neievērojat savus tērēšanas paradumus? Paziņojiet mums, kā jūs risināt savus tērēšanas paradumus.

Vai meklējat vairāk bezmaksas Excel izklājlapu? Pārbaudiet 7 bezmaksas Excel veidnes budžeta veidošanai, izdevumu uzskaitei un citam

es izbaudiet laiku pa laikam notiekošo Ultimate Fighting Championship cīņu. Kuram nav? Es domāju, ka UFC ir liela nākotne gan finansiāli, gan no sporta viedokļa. Pašreizējie UFC īpašnieki (kopā ar prezidentu, Dana Vaita) ir daudz paveikuši, lai leģitimizētu šo sporta veidu un panāktu tā popularitāti (t.i., cimdi, bez košanas, lol!).

Es cenšos skatīties pēc iespējas vairāk SpikeTV. Tie piedāvā neregulārus “cīņas vakarus” un populārā UFC realitātes šova “Vislabākais cīnītājs” epizodes. SpikeTV ir aprīkots ar manu digitālā kabeļa pakotni, tāpēc uzskatu, ka šie skatījumi ir bezmaksas.

Tomēr lielās UFC cīņas kartes vienmēr ir maksas par skatījumu (ppv), par pasākumu maksājot 39,95 USD. Parasti tās notiek sestdienas vakarā, apmēram reizi trīs nedēļās.

Agrāk, lai izvairītos no maksāšanas $39.95 Maksa par 49,99 USD ppv, lai skatītos šo savā mājas televizorā, es dotos uz Hooters (jauku ģimenes restorānu) un skatītos to bez maksas.

Bet vai tas tiešām bija bez maksas?

Vai labāk to skatīties Hooters vai skatīties mājās? Es veicu ātru, vienkāršu "trīskārtu" analīzi, lai palīdzētu atbildēt uz šo jautājumu.

Kur skatīties nākamo UFC cīņu? Mājas vai Hooters?

Pirmkārt, es apkopoju savu iepriekšējo bankas vai kredītkaršu izmaksu analīzi Hooters, lai iegūtu vidējo maksu par pasākumu:

- 26.8.2006 – Liddell vs. Sobral - 71,73 USD

- 14.10.2006 – Silva vs. Franklins - 12,72 USD

- 18.11.2006. — Senpjērs vs. Hjūzs – 16,72 USD

- 16.03.2007 – NCAA 1. kārta – 20,28 USD

1. kārta: zeme un mārciņa

Vidējais Hooters rēķins = 30,36 USD*

*Es zinu, ka bija vēl dažas reizes, kad es gāju un izlietota skaidra nauda, bet es domāju, ka analīze ir godīga. Acīmredzot ir reizes, kad tur bija arī mana sieva, un tāpēc rēķins ir lielāks (piemēram, 8/26 cīņa). PPV — $39.95 $49,99. 1. kārtu saņem Hooters.

2. kārta: Pilns stiprinājums

Diez vai ir laiks, kad es eju skatīties cīņu vienatnē vai vienkārši ar sievu. Vairumā gadījumu es tur satieku draugu vai draugu un viņa sievu. Tāpēc šim salīdzinājumam pieņemsim, ka ar mums ir vēl viens pāris, un šis pāris vēlas ierasties mūsu mājā, lai noskatītos cīņu.

- PPV 49,99 ASV dolāri/2 maki = 24,99 ASV dolāri

- Aptuvenās izmaksas par ēdienu vai uzkodām līdzņemšanai mājās 30,00 USD/2 maki = 15,00 USD

- Aptuvenās PPV izmaksas mājās = 39,99 USD

- Hooters – 30,36 USD pret PPV (ar vēl vienu pāri) – 39,99 USD starpība 9,63 USD.

2. kārta nonāk Hooters. Šķiet, ka joprojām ir lētāk iziet pa durvīm un cīnīties ar pūļiem.

3. kārta: izglāba zvans

Neaizmirstiet par nemateriālo! Godīgi sakot, papildus izmaksām ir jāņem vērā arī citi faktori:

- Trokšņa faktors — Hooters ir pārāk skaļš. Jūs nevarat dzirdēt komentārus. Ja esmu mājās, es varētu kontrolēt skaņu.

- Sēdvietu faktors — Hooters ir jāierodas ļoti agri, lai iegūtu vietu. Mājās varēju burtiski apsēsties un ieslēgt, kad zvans.

- DVR faktors — pauze/atskaņošana — es varētu skatīties šos sitienus atkal un atkal, nospiežot pogu.

- Šortu faktors – Hooters ir jāskatās uz tiem lipīgajiem šortiem (pagaidiet, vai tas ir negatīvs?).

Hooters – 30,36 USD pret PPV (ar citu pāri) – 39,99 USD (mazāk nemateriālie aktīvi) Â 3. kārta tiek piešķirta PPV. Šie nemateriālie aktīvi ir viegli vērti USD 9,63.

Galīgais “šķelšanās” lēmums

Ja esam kopā ar draugiem, izvēlieties PPV salīdzināmo izmaksu un nemateriālo aktīvu dēļ. Ja tikai kopā ar sievu, dodieties agri uz Hooters un skatieties bez maksas!