Nesen mēs devāmies nedēļu ilgā ceļojumā uz salu pludmalēm Florida Panhandle novads.

Šī jau sen ir bijusi viena no manām iecienītākajām atpūtas vietām. Bērnībā vecāki mūs ar vecāko māsu (skat. bildi) veda uz turieni vismaz reizi divos gados tā likās. Tā kā es uzaugu Luiziānas ziemeļrietumos, šis reģions patiešām bija mūsu tuvākā iespēja doties uz pludmali.

Tikai vēlāk dzīvē (pēc plašiem pasaules ceļojumiem) es atklāju, ka šīs līča pludmales Floridā (un jo īpaši Alabamā) ir dažas no labākajām pludmalēm pasaulē. Jauks ūdens, daudz aktivitāšu un/vai vientulības (ja vēlaties) un baltākās smilšu pludmales. Kopš tā laika esmu atvedis Mrs. PT, dzimtā Kalifornijas dienvidu daļa, uz šo apgabalu, un viņa to apstiprina. Ja jums kādreiz ir iespēja apmeklēt šo rajonu, noteikti dodieties uz to.

Es iesaku Destin, FL un Orange Beach Gulf Shores, AL kā divas no manām iecienītākajām vietām. Ja atrodaties Destinā, jums jāiet garām Piejūra, FL kā arī, lai kaut ko uzkostu un apskatītu pludmali. Ja jums ir vecāki bērni (tīņi), ceļojums uz Pensakolu vai Panamu, FL, varētu būt jūsu stils. Abām ir lieliskas pludmales un citas aktivitātes (putt-putt golfs, ūdens sporta veidi utt.).

Mūsu Floridas pludmales brīvdienu izdevumi

Lai sniegtu jums priekšstatu par to, cik šāda veida atvaļinājums jums varētu izmaksāt, es domāju, ka es izklāstīšu dažus mūsu izdevumus.

Par šo mūsu pēdējo braucienu mūsu lielākie izdevumi bija dzīvoklis. Divu guļamistabu vietu dalījāmies ar draugiem, kuriem arī ir mazais. Tas izmaksāja aptuveni 100 USD par nakti, kas faktiski pārspēs dažas viesnīcas cenas šajā reģionā.

Tā kā tas bija dzīvoklis, mums bija sava virtuve, kas bija milzīgs ieguvums, lai samazinātu izmaksas. Gan baseins, gan pludmale bija pastaigas attālumā, tāpat kā citas kūrorta zonas ērtības.

Padoms. Pārskatiet jaunākās ceļojumu balvas kredītkaršu piedāvājumi lai redzētu, kādu naudas atmaksu jūs varat nopelnīt nākamajā atvaļinājumā.

Mēs nedēļā iztērējām 100 USD pārtikas precēm un iztērējām apmēram divreiz vairāk ēdināšanas izmaksas, kas ir apmēram divas reizes mūsu iknedēļas pārtikas izmaksas mājās. Tā kā mums bija virtuve, mūsu brokastis un pusdienas gandrīz tika pagatavotas dzīvoklī. Tas bija jauki, jo mēs varējām pagatavot lielas brokastis un pēc tam doties uz pludmali vai baseinu ar līdzpaņemtām pusdienām.

Pludmales brīvdienās man patīk tas, ka pludmale ir gandrīz bez maksas. Kad esat tur nokļuvis, varat vienkārši pavadīt laiku pludmalē. Ja varat pietiekami atpūsties vai ja jums patīk lasīt, tad izdevumi ir gandrīz nekādi. Aktīvākiem ņemiet līdzi boogie dēli un frisbiju, un jūs esat gatavs dienai.

Mēs parasti ņemam līdzi savu “pludmales nojume” (kā es to saucu) kopā ar dažiem saliekamiem krēsliem, tāpēc mums nav jāmaksā par krēslu nomu. Man nav iebildumu pret krēslu nomu, bet, ja es pludmalē pavadīšu vairāk nekā 4 stundas, tas parasti atvieglo darbu, ja jums ir sava bāzes nometne, ko nodrošina nojume (apmēram 99 USD).

Šis rajons atrodas aptuveni 12 stundu attālumā no mūsu dzīvesvietas. Tāpēc mūsu četru cilvēku ģimenei braukšana bija vispiemērotākā. Es noteikti jutu augstākas degvielas cenas. Tas bija aptuveni 75 USD par katru gāzes tvertni, kas pagājušajā gadā šoreiz bija vairāk kā 50 USD. Mēs piepildījām apmēram 3 reizes katrā virzienā. Tas ir gandrīz USD 500 gāzes izmaksās. Ja jums nav visas kravas automašīnas bērnu aprīkojuma un piederumu, kā mums, varat apsvērt iespēju lidot šeit, lai samazinātu transportēšanas izmaksas.

Kopumā šis ceļojums maksāja aptuveni 1200 USD = 600 USD (dzīvoklis) + 450 USD (gāze) + 150 USD (pārtika).

Ir daži mazi lietas, ko varat darīt, lai ietaupītu naudu atvaļinājumā, bet kopumā šāds ceļojums samazināsies līdz istabas un transporta izmaksām. Ja varat tos paturēt saprātīgā robežās, šis var būt patiešām izdevīgs ceļojums.

Vai esat devies atvaļinājumā uz šo valsts daļu? Vai tu esi fans? Ja nē, kur ir jūsu iecienītākā atpūtas vieta brauciena attālumā?

KPārlūkot savas finanses ir gan vieglāk, gan grūtāk, nekā tas bija vecos laikos. (Un ar "vecajiem laikiem" es domāju 90. gadus).

No vienas puses, jums vairs nav jāizvēlas, vai izsekot katram santīmam ar roku vai palaist ar petroleju darbināmu izklājlapu programmu, lai reģistrētu savus ienākumus un izdevumus. (Ja jums vispār būtu paveicies ar datoru!)

No otras puses, tā kā liela daļa mūsu finanšu tiek apstrādāti digitāli, var būt grūtāk to pārraudzīt. Mēs vairs neturam savas finanses centralizētas vienā bankā.

Tas ir viens no iemesliem, kāpēc es izmantoju Mint.com. Tie ļauj viegli izsekot visiem maniem finanšu kontiem.

Redaktori piezīme: PT tagad izmanto Empower, lai izsekotu viņa tīrajai vērtībai. Ja vēlaties to izmēģināt, varat izlasiet mūsu Empower pārskatu šeit.

Mint sāka darboties 2006. gadā. Programmu izveidoja Intuit, kurš arī izveidoja Quicken, Quickbooks un Turbo Tax.

Pateicoties Intuit personīgo finanšu vienkāršošanas pieredzei, Mint ir kļuvusi par vienu no uzticamākajiem nosaukumiem mūsdienu budžeta plānošanā. Un tas ir bez maksas!

Lai gan Mint pastāv jau labu laiku, Intuit pastāvīgi strādā, lai uzlabotu programmu un vairāk reaģētu uz budžeta lietotāju vajadzībām. Lūk, kas jums jāzina par to, kā Mint var palīdzēt jums labāk rūpēties par savu naudu:

Kā es lietoju piparmētru

Es izmantoju bezmaksas tiešsaistes programmatūru un bezmaksas viedtālruņa lietotni (pieejama abiem Apple un Android).

Ar to es varu sekot līdzi visiem savas ģimenes finanšu kontiem. Tas ietver mūsu čeku un krājkontus, kredītkartes un citus aizdevumus, hipotēku, 529 konti, un visi mūsu ieguldījumu konti.

Es pārbaudu lietotni apmēram reizi nedēļā, lai redzētu, kā maniem kontiem veicas. Es arī saņemu brīdinājumus, ja man ir mazs atlikums vai kad esmu iztērējis neparedzētu summu tēriņu kategorijā. Tas palīdz izvairīties no pārtēriņa un ļauj man pielāgoties, pirms es mūs ievedu mīnusā.

Man arī patīk, ka Mint izseko manai tīrajai vērtībai. Tas ļauj man sekot līdzi mūsu kopējām finansēm, neliekot man veikt savus aprēķinus.

Lai gan es izmantoju Mint galvenokārt, lai redzētu mūsu naudas situācijas kopējo ainu, jūs varat paveikt daudz vairāk ar programmu.

Pārskats: Lielās naudas attēla iegūšana

Mint burvība slēpjas faktā, ka visu savu finanšu informāciju varat iegūt vienā informācijas panelī. Reģistrējoties Mint, jūs sniedzat programmai savus finanšu kontus.

Varat iekļaut visu, sākot no saviem bankas kontiem un beidzot ar ieguldījumu un pensijas kontiem, rēķiniem, kredītkartēm, 529 kontiem un nekustamā īpašuma pirkumi.

Gadu gaitā Mint ir paplašinājusi kontu skaitu un veidus, kurus tā var savienot. Tagad varat izveidot saiti ar mazākām bankām, komunālo pakalpojumu uzņēmumiem un citiem līdzīgiem kontiem, kas, iespējams, agrāk nebija saistīti.

Jo vairāk kontu varēsiet saistīt ar Mint, jo pilnīgāks būs jūsu finanšu attēls. Reģistrēšanās lietotāja saskarne ir gluda un viegli lietojama. Visas nepieciešamās informācijas pievienošana var aizņemt kādu laiku.

Kad esat saistījis visus šos kontus, Mint ļauj vienuviet redzēt visu savu finanšu informāciju, tostarp tīro vērtību. Man patīk laika gaitā izsekot savai neto vērtībai.

Drošība

Ir svarīgi ņemt vērā, ka, lai piekļūtu saviem kontiem, jums ir jānorāda Mint ar savu pieteikšanās informāciju. Cilvēki bieži vien aizraujas ar šāda veida informācijas sniegšanu tiešsaistē.

Ļaujiet man jums apliecināt, ka Mint piedāvā tādu pašu drošību, kādu jūs redzat tiešsaistes bankā. Tas padara tos tikpat drošus kā Capital One vai Bank of America.

Programma izmanto VeriSign, lai palīdzētu nodrošināt sensitīvu datu pārsūtīšanas drošību. Tas arī izmanto tādus pasākumus kā vairāku faktoru autentifikācija, lai palīdzētu aizsargāt piekļuvi savam kontam.

Īsumā: tas ir tikpat droši kā kontu pārbaude bankas vietnē.

Funkcijas

Jūs noteikti varat izmantot informācijas paneļa pārskatu, lai sekotu savām finansēm tāpat kā es. Tomēr Mint var darīt daudz vairāk, nekā tikai sniegt jums pārskatu par jūsu kontiem no putna lidojuma.

Apskatīsim visas šīs funkcijas un to izmantošanu.

Darījumi

Lai iegūtu detalizētu informāciju par savām finansēm, Mint izseko jūsu darījumus un automātiski piešķir katram no tiem kategoriju.

Piparmētra diezgan labi (bet ne perfekti) spēj noteikt pareizo izdevumu un ienākumu kategoriju, pamatojoties uz pārdevēju. Taču tas var novest pie nepareizas iedalīšanas kategorijās, kas var padarīt jūsu budžeta izsekošanu nedaudz sarežģītāku.

Piemēram, visi mūsu pirkumi no Walgreens tiek klasificēti kā aptiekas. Pat tad, kad iegādājos konfektes Helovīnam vai izdrukāju ģimenes fotogrāfijas, tā joprojām tiek rādīta kā “Aptieka”. Jūs varat manuāli pārklasificēt šādus pirkumus kategorijās.

Varat arī manuāli pievienot visus darījumus, kas veikti skaidrā naudā vai izmantojot nesaistītu kontu. Tas ir viegli izdarāms, un tas var palīdzēt jums iegūt pilnīgu priekšstatu par savu darījumu vēsturi.

Mint ļauj kārtot savus darījumus pēc noteikta konta, konta veida, tēriņu kategorijas vai datuma, izmantojot visu šo informāciju.

Kredīta rādītājs

Mint ļauj piekļūt bezmaksas kredītreitingam, pamatojoties uz jūsu Equifax kredīta ziņojumu. Jūsu rezultāts tiek atjaunināts katru mēnesi, un jūs varat redzēt, kādi faktori ietekmē jūsu rezultātu, lai iegūtu priekšstatu par to, kā to uzlabot (vai saglabāt to labu un augstu).

Saistīts:Uzlabojiet savu kredītreitingu, izmantojot mūsu visaptverošo kredītvēsturi

Rēķini

Savam Mint.com kontam varat saistīt visus savus rēķinus, sākot no komunālajiem pakalpojumiem un beidzot ar medicīnas rēķiniem un visu, kas atrodas starp tiem. Tas sniedz patiesi visaptverošu priekšstatu par jūsu finansēm.

Visa jūsu finanšu informācija būs vienuviet, tāpēc neaizmirsīsit samaksāt rēķinu.

Cilnē Rēķini varat uzzināt, kādi rēķini jums ir jāmaksā mēneša laikā. Tas jūs brīdinās par pieejamo naudu un kredītu, kā arī sniegs laika grafiku, kad ir jāmaksā katrs rēķins. Šeit varat ātri noskaidrot, kā, kad un ar kādu naudu apmaksāsit rēķinus.

Budžeti

Budžeta funkcija var būt lielisks resurss ikvienam, kas to vēlas kontrolēt savus izdevumus vai budžetu. Mint ļauj iestatīt ikmēneša budžetus savām tēriņu kategorijām. Pat ja neiestatīsit budžetu, programma nodrošinās summu dolāros kā jūsu ikmēneša budžetu noklusējuma budžeta kategoriju kopai.

Tomēr jums nav jāpieturas pie noklusējuma budžeta kategorijām vai dolāru summām. Veidojot tēriņu kategorijas, varat iegūt tik konkrētus vai vispārīgus, cik vēlaties.

Piemēram, varat izveidot lielu pārtikas budžetu, kas sedz visus pārtikas preču izdevumus un maltītes ārpus mājas. Vai arī varat iegūt īpaši specifiskus ēdienus un sadalīt savas pārtikas kategorijas uz pārtikas veikaliem, zemnieku tirgiem, restorāniem pārtikas veikaliem, kafejnīcām un pārtikas kravas automašīnām un piešķiriet noteiktu summu dolāros kā savu ikmēneša budžetu katram no šiem konkrētajiem kategorijām. Tas viss ir atkarīgs no jums.

Atcerieties, ka jo mazākas kategorijas, jo vairāk manuālas izsekošanas jums, iespējams, būs jāveic. Ja sākat darbu, iespējams, ir vieglāk izmantot plašas kategorijas. Pēc tam sadaliet tos vēlāk, ja jums tas ir nepieciešams.

Kad budžeti ir iestatīti, programma automātiski izsekos jūsu izdevumus katrā kategorijā. Kas atkal nav ideāls, taču veic diezgan labu darbu, piešķirot jūsu izdevumiem pareizās kategorijas.

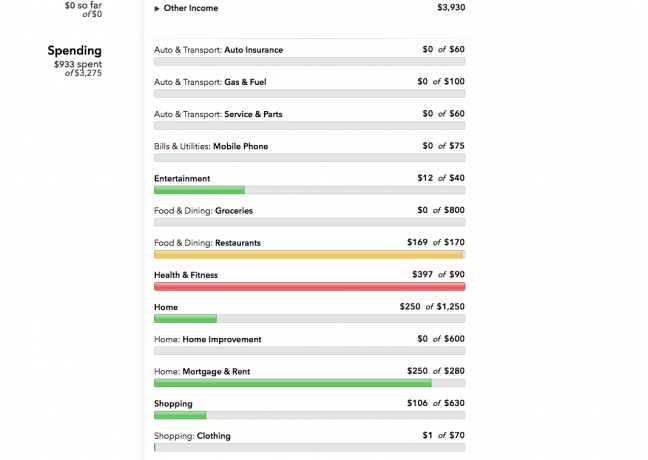

Jautrākais ir tas, ka varat ātri apskatīt, kā jums veicas katrā kategorijā, pamatojoties uz krāsu kodēšanu. Ja budžeta kategorijā ir atlicis daudz naudas, šīs kategorijas joslu diagramma būs zaļa.

Tuvojoties robežai, tas kļūst dzeltens. Un, ja jūs sasniedzat robežu vai pārsniedzat to, tas kļūst sarkans.

Šis krāsainais ekrāns ir lielisks rīks cilvēkiem, kuri nevēlas iedziļināties savos darījumos.

Tā vietā varat izsaukt budžeta ekrānu un pārbaudīt kategorijas pirms pirkuma veikšanas. Ja jūs joprojām esat zaļā stāvoklī, jums ir labi. Ja nē, iespējams, vēlēsities rūpīgāk izpētīt savu budžetu.

Mērķi

Kāpēc pārvaldīt savu naudu, ja jūs ar to neko nedarīsit, vai ne? Tāpēc šī funkcija ir tik svarīga daļa no tā, ko Mint piedāvā lietotājiem. Tas palīdz jums izveidot ietaupījumus vai parāda samazināšanas mērķus jautrā un intuitīvā veidā.

Sāciet ar sava mērķa atlasi, sekojiet viņu norādījumiem, lai novērtētu savas vajadzības un to, cik ilgi tas prasīs. Lai sasniegtu ietaupījumu mērķus, jūs izvēlaties, kuru kontu izmantot, lai veiktu ietaupījumus.

Programma automātiski izsekos jūsu progresam. Lai samazinātu parādu, programma izsekos parāda kontu un katru mēnesi informēs, kā jums veicas.

Tendences

Šī ir sadaļa, kuru nevarēsit izmantot, kamēr nebūs reģistrēti darījumi dažu mēnešu garumā. Tomēr šī cilne var būt gan ļoti patīkama, gan neticami noderīga.

Sadaļā Tendences jūs atradīsiet lielāko daļu savu grafiku un diagrammu, kuras var būt ļoti jautri skatīties.

Cilnē Tendences tiks parādīts, kā laika gaitā ir mainījušies (vai saglabājušies) jūsu tēriņi katrā kategorijā. Tas dod jums labāku izpratne par saviem tērēšanas paradumiem un kur aiziet tava nauda.

Varat arī izmantot šo funkciju, lai pārbaudītu progresu laika gaitā. Tas palīdzēs jums noteikt vājās vietas jūsu budžetā vai vietas, kur, iespējams, būs jāveic dažas izmaiņas.

Investīcijas

Investīciju apgabals ir jūsu ieguldījumu kontu urbums. Izmantojot tiešsaistes piekļuvi jūsu kontiem, Mint var noteikt, kuros fondos jūs esat ieguldīts.

Tas parāda visa veida informāciju, tostarp jūsu

- sniegumu

- vērtību

- sadalīšana

- salīdzinājumi ar tirgu

Tas viss ir ļoti forši.

Saistīts:Empower vs Mint: kurš ir labāks?

Veidi, kā ietaupīt

Viena no unikālajām Mint iezīmēm ir tās ieteikumu rīks cilnē Saglabāšanas veidi. Tādā veidā Mint var būt lietotājiem bez maksas.

Viņi norāda uz produktiem, kas nodrošinās labāku ietaupījumu likmi, zemākas maksas vai zemākas parāda procentu likmes. Šo produktu pārdošana palīdz samaksāt par programmu.

Mint lietotne

Vietnes Mint.com viedtālruņu lietotnes ir lielisks veids, kā sekot līdzi savai naudai, atrodoties ceļā. Jūs nevarat pievienot kontus no lietotnes, taču varat skatīt savu kontu pārskatu un detalizēti izpētīt darījumus.

Es izmantoju savu iPhone lietotni 99% laika salīdzinājumā ar. dodos uz vietni, un man patīk, cik šī lietotne ir intuitīva un lietotājam draudzīga.

Piparmētru alternatīvas

Lai gan Mint ir vecākais tiešsaistes budžeta izsekotājs, tā vairs nav vienīgā spēle pilsētā. Ir vērts aplūkot, kā Mint darbojas salīdzinājumā ar diviem tuvākajiem konkurentiem: YNAB (jums ir nepieciešams budžets) un Pilnvarot.

YNAB

YNAB ir paredzēts cilvēkiem, kuri nekad iepriekš nav plānojuši budžetu un varētu izmantot sastatnes, lai uzzinātu, kā to izdarīt.

Tā ir tiešsaistes budžeta veidošanas programma, kuras pamatā ir aploksnes metode. Budžeta veidotāji atlicina naudu noteiktām izdevumu kategorijām. Programma palīdz jums izveidot budžetu, noteikt mērķus, ievērot tos un saskaņot kontus.

YNAB uzskata, ka, lai veiksmīgi veidotu budžetu, jums ir rūpīgi jāizmanto nauda. Tas nozīmē, ka, lai gan programma automātiski importē darījumus, tā ir arī iestatīta tā, lai manuāli ievadītu darījumus būtu ļoti viegli un vienkārši.

Salīdzinot ar Mint, YNAB piedāvā nedaudz vairāk rokas un nodrošina piekļuvi lielai tiešsaistes kopienai. Tas viss ir par augstāku cenu; tomēr YNAB ir bezmaksas pirmās 34 dienas un maksā 6,99 USD mēnesī.

Pilnvarot

Empower (agrāk Personal Capital) ir paredzēts tiem, kam ir sarežģītākas finanšu izsekošanas vajadzības. Viens no veidiem, kā aprakstīt Empower budžeta plānošanas programmatūru, ir “kontu apkopotājs”.

Šī programma ļauj jums izsekot un izprast katru santīmu visos jūsu finanšu kontos, līdzīgi kā Mint.

Atšķirība ir tāda, ka pēc visu dažādo kontu saistīšanas Empower apkopo jūsu finanses un piedāvā pamata ieguldījumu vadlīnijas.

Empower arī nesen izlaida pensiju plānotāja rīku. Šis rīks var palīdzēt veidot, pārvaldīt un prognozēt pensijas uzkrājumus tajā pašā vietā, kur plānojat savu parasto budžetu.

Ieguldījumu pārbaudes funkcija aicina izveidot pamata riska profilu, izvēlēties mērķa pensionēšanās datumu un plānotos ienākumu avotus. Izmantojot šo informāciju, programma jums ieteiks portfolio.

Visbeidzot, maksu analizators var palīdzēt jums saprast maksas, ko maksājat par saviem pašreizējiem ieguldījumiem.

Tāpat kā Mint, Empower lietotājiem ir pilnīgi bez maksas. Tā ir lieliska iespēja ikvienam, kurš vēlas mazliet vairāk padomu par ieguldījumiem un pensiju plānošanu, nekā var piedāvāt Mint.

Mēs izveidojām pilnīgāku salīdzinājums Empower vs. Piparmētra tāpēc ikviens var izlemt, kurš no tiem vislabāk atbilst viņu vajadzībām.

Bottom Line

Mint var padarīt budžeta plānošanu vieglu un vienkāršu, īpaši ikvienam, kas ir pārāk aizņemts, lai izsekotu saviem tēriņiem. Sākotnēji ir nepieciešams nedaudz laika, lai visu iestatītu.

Bet, tiklīdz tas dungojas, jūs atklāsiet, ka Mint sniedz jums nepieciešamo informāciju, lai izdarītu vislabāko izvēli par savu naudu.

Piezīme. Alternatīva iespējai Mint būtu izveidot to, izmantojot manuālu izklājlapu, un atjaunināt to pats, periodiski piesakoties savos kontos. Par laimi jums, es esmu izveidojis tāda izklājlapa.

Laiks sākt izsekot savus kontus ar Mint. Reģistrējieties bez maksas un pievienojiet savus kontus, lai redzētu savu neto vērtību.

Bieži vien mēs par tēriņiem domājam, vai mēs saņemam “labu darījumu”, vai arī izmantosim iegādāto preci.

Dažreiz mēs aizmirstam, ka jutīsimies labāk, pieņemot dažādus lēmumus par izdevumiem, pamatojoties uz mūsu vērtībām.

Veltiet dažas minūtes, lai apsvērtu savas vērtības un to, vai jūsu tēriņi atbilst jums svarīgajam.

Ko tu vērtē?

Godīgi novērtējiet to, ko vērtējat. Vai jums patīk palīdzēt citiem? Vai izbaudi laiku vienatnē? Vai vēlaties drošāku finansiālo nākotni? Padomājiet par to, ko vēlaties darīt ar savu laiku, neatkarīgi no tā, vai vēlaties pavadīt laiku savā iecienītākajā restorānā, brīvprātīgi strādāt vietējā pārtikas bankā vai sēdēt ērtā krēslā, ko ieskauj jūsu ģimene.

Nav “pareizo” vai “nepareizo” atbilžu. Šis vingrinājums palīdzēs jums precīzi noteikt, kas jums ir svarīgs, lai jūs varētu noteikt, kādu dzīvesveidu vēlaties.

Padomājiet par to, ko vēlaties darīt tagad un ko jūs vēlētos darīt nākotnē. Dažreiz tas, ko jūs varat darīt tagad, atšķiras no tā, ko plānojat darīt tālāk. Ja vēlaties nākotnē padarīt savu sapni par realitāti, jums būs jāpārliecinās, ka jūsu naudas izvēle tagad atspoguļo vērtības, kas palīdzēs sasniegt jūsu mērķus, neatkarīgi no tā, vai tie ir ietaupījumu mērķi vai tēriņu mērķi.

Veltiet laiku, lai par to padomātu, un pēc tam mainiet savus ieradumus, lai tie atspoguļotu jūsu vērtības.

Tērēšanas paradumu maiņa

Kad zināt, ko vērtējat, ir pienācis laiks pārbaudīt savus tēriņu ieradumus. Ja sekojat līdzi saviem tēriņiem ar palīdzību personīgo finanšu programmatūra, tas ir diezgan vienkārši: viss, kas jums jādara, ir izveidot pārskatu, kurā ir sadalīti jūsu tēriņi par pēdējiem pāris mēnešiem.

Ja jums nav personīgo finanšu programmatūras, varat apskatīt dažus pēdējos bankas izrakstus vai izveidot virsgrāmatu, lai sekotu līdzi nākamajiem diviem mēnešiem.

Paskaties, kur aiziet tava nauda. Vai jūsu izdevumi palīdz sasniegt jūsu mērķus? Vai tas, kā jūs tērējat savu naudu, atspoguļo jūsu vērtību? Pirms neilga laika es sapratu, ka man ļoti nerūp nieciņi.

Tas, ko es patiešām vērtēju, ir pieredze. Tāpēc tā vietā, lai iegādātos lietas, esmu nolēmis vairāk no saviem diskrecionārajiem tēriņiem veltīt pieredzi, piemēram, ēšanu ārpus mājas un ceļojumiem, kas man patīk. Ja jūs novērtējat finansiālo drošību nākotnei, tam nav jēgas tērēt naudu milzīgā jaunā televizorā, ja neesat pilnībā izmantojis savu IRA.

Apsveriet savus finanšu mērķus un nosakiet izdevumu prioritāti. Mainiet savus tēriņu ieradumus, lai vispirms tiktu parūpētas lietas, kuras jūs vērtējat. Finansējiet savu ārkārtas kontu, ziedojiet labdarībai un iegādājieties jaunu galda spēli savai ģimenei Ja jums ir svarīga drošība, palīdzība citiem un kvalitatīva ģimene laiks.

Ja vispirms parūpēsities par savu vērtību finansēšanu, tad mēneša beigās nebūsiet tik vīlušies, kad jums nebūs naudas lietām, kas nav tik svarīgas.

Fotoattēlu autors Džonkarldžonsons

Citu dienu, veicot dažas lietas ar Mrs. PT, man bija viens no šiem spuldzes mirkļiem. Viņa sākotnēji nebija pārsteigta (viņa ir mans augstākais šķērslis), bet es biju pārsteigts par sevi. Ideja: a ietaupījumi sniega bumba.

Tas darbojas līdzīgi kā parādu sniega bumba darbojas. Izņemot gadījumus, kad jūs neveicat parādu maksājumus; jūs veidojat uzkrājumus (piem., ārkārtas fondi, atvaļinājumu fonds, svētku dāvanu fonds, pensijas konti). Tātad, ja jūs pašlaik nerisinat parādus vai esat apmierināts ar zemo procentu parādu (tāpat kā mēs), jums vajadzētu strādāt pie uzkrājumu sniega pikas.

Pēc ātras Interwebs meklēšanas es sapratu, ka mana ideja nav jauna (cue sad trombone). Daudzi citi ir to risinājuši "ietaupījumu sniega bumba” jēdziens iepriekš. Neskatoties uz to, es par šo tēmu neesmu runājis, tāpēc domāju, ka tomēr pamēģināšu. Galu galā jūs, puiši, tik un tā meklējat manu prātu.

Ietaupījumu sniega pika ir vienkārša. Vispirms uzskaitiet visus savus ietaupījumu mērķus. Tas var ietvert tūlītējus mērķus (nākamajā nedēļā vai mēnesī), īstermiņa mērķus (< 1 gads), vidēja termiņa mērķus (1 līdz 5 gadi) un ilgtermiņa mērķus (> 5 gadi). Otrais solis ir uzskaitīt savus mērķus tādā secībā, kādā tie ir jāsasniedz.

Trešais solis ir sākt veidot visu savu papildu ietaupījumi noguldījumus pirmā mērķa sasniegšanai. Turpiniet veikt “minimālos” noguldījumus visos savos atbilstošajos kontos (piemēram, 401 K atbilstība). Visbeidzot, kad esat sasniedzis vienu mērķi, pārejiet pie nākamā. Atkārtojiet šo darbību, līdz esat sasniedzis visus savus ietaupījumu mērķus.

Uzkrājumu mērķu jēdziens nav jauns. Bet to prioritāšu noteikšana un sistemātiska “izsist” ir. Ideja ir tāda, ka, izmantojot prioritāru sarakstu un sistēmu, jums būs vieglāk saglabāt motivāciju ietaupīt. Veidojot ietaupījumus katrā kontā, process kļūs par sevi sarežģītāks (kā sniega bumba), un jūs, visticamāk, sasniegsit visus savus mērķus. Tā ir psiholoģiska lieta.

Kamēr parāds sniega pikas var sasniegt gada vai divu laikā, atstājot jums iespēju pāriet uz lielākām lietām, ietaupījumi sniega pikas paliek ar jums katru gadu. Nākamajā gadā jūs, iespējams, dosieties atvaļinājumā, un jūs vēlaties maksimāli izmantot savu Rota IRA ieguldījums, vēlēsities ietaupīt brīvdienām utt. Uzkrājumu mērķi tiek sasniegti, un tad tie atkal parādās nākamajā gadā.

Vēl viens jautājums, kas jāņem vērā, ir tas, ka, atšķirībā no parādiem, uzkrājumiem nav procentu faktora. Tāpēc jums nav nepieciešams iegūt naudu pēc iespējas ātrāk. Jums ir jābūt naudai tieši laikā. Tāpēc, tiklīdz ir zināms jūsu ietaupījumu mērķa datums (piemēram, 15. novembris brīvdienu uzkrājumiem), varat izveidot automātisku uzkrājumu izņemšanu vai tiešos noguldījumus, lai sasniegtu laiku.

Nav jēgas ātrāk nokļūt. Starp citu, ja jūs to nevarat pateikt no citām manis rakstītajām ziņām, es ļoti iesaku automatizēšana un atdalīšana jūsu ietaupījumu centieni. Tātad, pat ja jums ir uz papīra izrakstīta sniega pikas sistēma, faktiskie ietaupījumi var notikt automātiski un droši, izmantojot labākos mūsdienu tehnoloģijas ir jāpiedāvā.

Mūsu pašreizējā uzkrājumu sniega bumba ietver:

- Veicināt ārkārtas fondu – 25 000 ASV dolāru — termiņš 31.12.2011. — Mums ir pienācīgs ārkārtas fonds. Tas labi derētu ģimenei, kurā ir divi strādājoši laulātie. Bet tie vairs neesam mēs. Mana sieva ir pilnas slodzes mamma, un es esmu pašnodarbināta persona. Mums ir vajadzīgs spēcīgāks ārkārtas fonds. Vēl USD 25 000 atvieglotu elpošanu.

- 2011. gada SEP IRA ieguldījums (mans uzņēmums) – TBD – termiņš 31.12.2011. – Šis būs mans 2011. gada pensijas konts. Tā būs mana pirmā reize, kad piedalos a SEP IRA, un, ņemot vērā mainīgos ienākumus, es vienkārši neesmu pārliecināts, ko būšu gatavs dot. Viena lieta, ko es zinu, ir tāda, ka es iemaksāšu šo ieguldījumu līdz gada beigām, lai šie līdzekļi tiktu ieskaitīti manā 2011. gada limitā.

- Nākotnes māju iemaksu fonds – 50 000 $ – termiņš 15.04.2012. – Mēs apsveram iespēju pārcelties tuvākajā nākotnē. Mēs, iespējams, vēlētos (vajadzētu) palikt savā pašreizējā vietā kā īres vietu. Tādējādi mums būtu jāizveido vēl viens pirmās iemaksas fonds. Es to noteicu par 50 ASV dolāriem (augsts mērķis), kas mūs ērti sasniegtu.

- 2011. gada Rota IRA ieguldījums – 5000 ASV dolāru par katru — Jāizpilda 15.04.2012. — Visbeidzot, nākamgad mums būs jāveic 2011. gada Roth IRA iemaksas pēc nodokļu laika. Tas ir tagad brainer. Tas ir zemu auglis, un mēs esam apņēmušies darīt katru gadu.

Kā ar tevi? Vai jūs pašlaik strādājat ar uzkrājumu sniega bumbu?

foto autors gluemoon

Personīgo finanšu jomā patiešām ir tikai divas lietas, ko varat darīt, lai uzlabotu savu situāciju:

- palielināt savus ienākumus

- samazināt savus izdevumus

Bet lielāks jautājums ir, kam jums vajadzētu ieguldīt savu laiku un enerģiju?

Esmu stingri pārliecināts, ka jums vajadzētu strādāt gan ja gribi redzēt liels uzlabojumi.

Dažiem tā var nebūt jauna informācija, bet es domāju, ka ir vērts sīkāk paskaidrot, kāpēc tas tā ir.

Viens vai otrs nedarbojas

Mēs visi esam redzējuši loterijas uzvarētāju stāsti kurš dažu mēnešu laikā ir iztērējis naudu. Un lielākā daļa zina sešciparu pelnītāju, kurš ir tikai vienas algas čeka attālumā no sabrukuma.

Atsevišķi lieli ienākumi nav risinājums. Tas palīdz, taču tas nav 100% risinājums patiesai finansiālai brīvībai.

"Muļķis un viņa nauda drīz tiks šķirti."

Tā kā cilvēki pelna vairāk naudas, viņi mēdz tērēt vairāk naudas. Reti jūs atrodat kādu, kurš pastāvīgi palielina savus ienākumus un nekad netērē vairāk.

Tāpat ir ierobežojumi attiecībā uz to, cik daudz izdevumu samazināšana var jums palīdzēt.

Faktiski no abiem tikai izdevumu samazināšanai ir raksturīga robeža.

Jūs varat samazināt savus izdevumus tikai līdz noteiktam līmenim.

Ja jūs parasti tērējat 2500 USD mēnesī, maksimālā summa, ko varat ietaupīt, samazinot izdevumus, ir USD 2500 mēnesī. Jūs nevarat tērēt mazāk par 0 ASV dolāriem. Tā ir jūsu robeža.

Tas nav klauvējiens pret taupību.

Patiesībā es domāju saprātīgi tērēt savu naudu un efektīvi ir tikums, ko apgūst tikai daži. Bet, ja tā ir vienīgā joma, uz kuru koncentrējaties, tad jūs patiešām ierobežojat sevi.

Pat ja jums ir pienācīgi ienākumi, jūsu iespējas iegūt bagātību ir ierobežotas, un, iespējams, jums būs nepieciešama visa jūsu karjera, lai sasniegtu finansiālu brīvību.

Vispirms koncentrējieties uz izdevumiem

Viens ieguvums, strādājot ar saviem izdevumiem: jūs varat to izdarīt ātri.

Jūs varat burtiski samazināt izdevumus vienas nakts laikā. Pakalpojumu atcelšana, transportlīdzekļu izmēra samazināšana un citi izmaksu samazināšanas pasākumi neaizņem daudz laika vai enerģijas.

Vienu dienu jūs varētu tērēt kā piedzēries jūrnieks, bet nākamo jūs varētu dzīvot labi atbilstoši saviem līdzekļiem — to pašu nevar teikt par lietu ienākumu pusi.

Tāpēc, ja jūs tikai sākat uzlabot savu finansiālo stāvokli, jums, iespējams, vispirms vajadzētu padomāt par savu izdevumu samazināšanu. Tas ir zemu nokarenais auglis.

Patiesa taupība un tērē saprātīgi prasīs kādu laiku, lai apgūtu, taču jūs varat sākt arī tur.

Kad esat samazinājis savus izdevumus, sāciet koncentrēties uz veidiem, kā palielināt savus ienākumus.

Es apgalvoju, ka, samazinot izdevumus līdz pienācīgam līmenim, savu laiku labāk pavadīt, lai izdomātu, kā gūt lielākus ienākumus, nevis atklāt vairāk veidu, kā samazināt izdevumus.

Tālāk koncentrējieties uz ienākumu palielināšanu

Atšķirībā no izdevumiem, jūs neesat pēc būtības ierobežots, kad runa ir par ienākumu palielināšanu. Tas var nenotikt ātri, bet jūs var redzēt neierobežotu ienākumu pieaugumu.

Ja jums nav karjeras, iegūstiet to, palielinot savu izglītību. Ja to darāt, lūdziet paaugstinājumu vai mainiet darbu, lai to saņemtu.

Daži apgalvo, ka karjeras ienākumi joprojām ir “lēnajā joslā” uz finansiālo brīvību; ātrāks veids, kā tur nokļūt, ir pieejams tiem, kas vēlas riskēt ar laiku un enerģiju biznesa ideja.

Nevar noliegt neierobežotu ienākumu potenciālu, ko rada bagātības radīšanas svētais grāls: mazais bizness.

Protams, ne visi, kas uzsāk mazu biznesu, ir veiksmīgi.

Bet es apgalvoju, ka mazo uzņēmumu īpašniekiem ir ātrākais un ienesīgākais ceļš uz finansiāliem panākumiem. Uzņēmējdarbības centieniem, kuriem ir liels pieprasījums (un to apjoms var palielināties), ir neierobežota peļņas spēja.

Paskatieties uz jebkuru veiksmīgu personīgo finanšu emuāru autoru. Kā viņi spēja tik ātri “izkļūt no parādiem” vai “iekrāt miljonu dolāru”?

Nevis tikai samazinot izdevumus. Viņi to darīja, galvenokārt palielinot ienākumus no veiksmīga mazā biznesa veidošanas.