Gadu gaitā esmu redzējis savu daļu personīgo finanšu lietotnes.

Tie, kas ir bezmaksas, parasti ir diezgan noderīgi, taču tie ir piepildīti ar reklāmām vai citām "funkcijām", kas paredzētas, lai pārdotu vairāk lietu. Ar to nav nekā slikta, jo rīks ir bezmaksas, taču tie var būt apgrūtinoši.

Tie, par kuriem maksā, parasti ir jaudīgāki un atkarībā no tā, uz ko viņi specializējas, ir naudas vērti.

Šodien es vēlos dalīties ar jums apmaksātu rīku, kas, manuprāt, ir gan jaudīgs, gan skaisti izstrādāts. To sauc ProjectionLab, un tas ir tieši tas, ko jūs domājat, — finanšu plānošanas "simulators", kurā varat plānot savu nākotni un apsvērt dažādus scenārijus un simulācijas.

Esmu lūdzis dibinātājam Kailu iepazīstināt mūs ar šo rīku, jo tajā ir vairāki slāņi, un es tikai saskrāpēju virsmu. Pats labākais, ka varat spēlēt ar “smilšu kasti”, nereģistrējoties vai nereģistrējoties. Vienkārši dodieties uz ProjectionLab un sākumlapā noklikšķiniet uz “Izmēģināt smilšu kasti”.

Es ļaušu Kailam paskaidrot vairāk:

Sveiki visiem, es esmu Kails. Es esmu inženieris no Bostonas, kurš nebija pārliecināts, kur virzās viņa finansiālā dzīve, un pēc tam pēdējos divus gadus pavadīju, veidojot rīku, lai to noskaidrotu.

Savos 20 gadu vecumā mani plāni skatījās tikai uz priekšu, kad man pietiks ietaupījumu citam niršanas braucienam. Toreiz man bija mokoša sajūta, ka daudz ko nezināju par finansēm un investīcijām… un man bija taisnība.

Bet, kad es beidzot atklāju grāmatas un emuārus, piemēram, Vienkāršais ceļš uz bagātību, nejauša pastaiga pa Volstrītu, Naudas psiholoģija, Misters Money ūsas un Wallet Hacks, beidzot noklikšķināja, ka man ir jāpārņem kontrole pār savu finanšu nākotne.

Tā vietā, lai tikai sapņotu par dažām nedēļām gadā, kad es varētu justies visdzīvākais, es gribēju izveidot taktisku plānu, kā galu galā justies tā visu laiku.

Tāpēc es meklēju labu ilgtermiņa plānošanas un prognozēšanas rīku. Kaut kas moderns, plūstošs, niansēts, kas respektē jūsu datus un patiešām ir jautri lietojams. Tam jau jābūt, vai ne?

Pēc tam, kad atklāju, ka atbilde drīzāk ir “nu, ne gluži…”, es aizgāju no dziļā gala un visu savu brīvo laiku pēdējos divus gadus pavadīju, veidojot jaunu rīku.

Un, lasot tālāk, mēs to izmantosim, lai izietu dažus no Wallet Hack's būtiski jēdzieni!

Satura rādītājs

- Personīgo finanšu simulatora izveide

- Labi, bet ko jūs varat darīt ar šo?

- Izplāno savu dzīvi

- Izveidosim plānu

- Sāciet investēt agri

- Skatiet, kur nonāk jūsu nauda

- Aprēķiniet savus nākotnes nodokļus

- Novērtējiet savu izredzes gūt panākumus

- Nepārtērējiet par savu māju

- Vai vēlaties uzzināt vairāk?

Personīgo finanšu simulatora izveide

Tā patiešām bija klasiska pasaka: es gribēju plānot brīvu dzīvi. Protams, es pārgāju no darba 9 uz 5 ar labu darba un privātās dzīves līdzsvaru, uz darbu 24/7 bez darba un privātās dzīves līdzsvara! 😅

Bet, atstājot šo ironiju malā, ļaujiet man iepazīstināt ProjectionLab.

Varat izveidot skaistus finanšu plānus ar tādu nianšu un elastības līmeni, kas pārsniedz standarta tiešsaistes pensijas kalkulatorus, palaist Montekarlo simulācijas, pārbaudiet vēsturiskos datus, pārskatiet detalizētu aptuveno nodokļu analīzi, plānojiet, kā dzīvot saskaņā ar saviem noteikumiem, un, ja veiksme, samaziniet trauksmi ap jūsu finanses.

Ir pieejama bezmaksas smilšu kaste, ja vēlaties vienkārši ieiet un redzēt, kā tā darbojas. Tas nav lūgt saistīt savus finanšu kontus. Lai to izmēģinātu, jums nav jāizveido konts, un tas diezgan labi darbojas starptautiskos scenārijos.

Tas ciena jūsu datus, un nebūs mēģiniet jums piedāvāt papildu pakalpojumus par konsultāciju pakalpojumiem.

Lietotāji mūža garumā var pat pašsaimnieks ProjectionLab un ir sava neatkarīga izvietošana pilnīgai kontrolei.

Labi, bet ko jūs varat darīt ar šo?

Šeit ir TL; DR. Izmantojot ProjectionLab, jūs varat:

- Modelējiet un simulējiet savu finansiālo nākotni

- Izveidojiet vairākus plānus un salīdziniet tos

- Vizualizējiet plānoto naudas plūsmu, izmantojot Sankey diagrammas

- Pārskatiet aptuvenos nodokļus un efektīvās nodokļu kategorijas katram ienākumu veidam

- Atpakaļpārbaudiet vēsturiskos datus un palaidiet Montekarlo simulācijas, lai izprastu jūsu izredzes gūt panākumus

- Izveidojiet detalizētus modeļus, lai norādītu, kā konti/ienākumi/izdevumi/inflācija/uc laika gaitā mainīsies

- Veidojiet dinamiskas konfigurācijas, pamatojoties uz tādiem mērķiem kā finansiālās neatkarības iegūšana, brīvā laika pavadīšana ceļojumiem, mājokļa īpašumtiesībām vai īres impērijas izveide

- Eksperimentējiet ar Roth Conversions, 72t (SEPP) izplatīšanu un citām uzlabotām stratēģijām

- Starptautisko scenāriju modeļi

- Sekojiet savam faktiskajam progresam laika gaitā

- Kontrolējiet, kur tiek saglabāti jūsu dati, bez saites uz jūsu reālajiem finanšu kontiem

- Ja vēlaties, pats mitiniet savu privāto izvietošanu

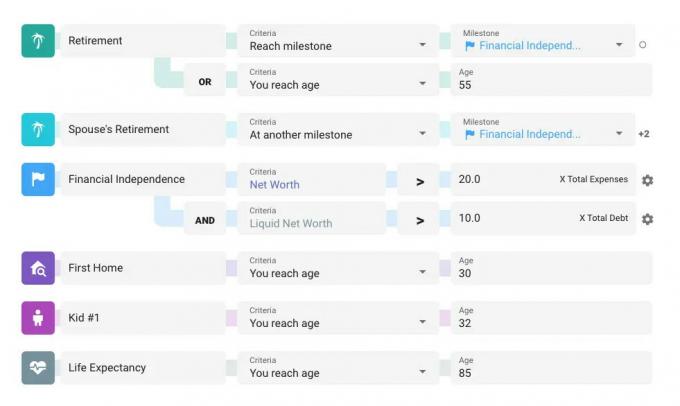

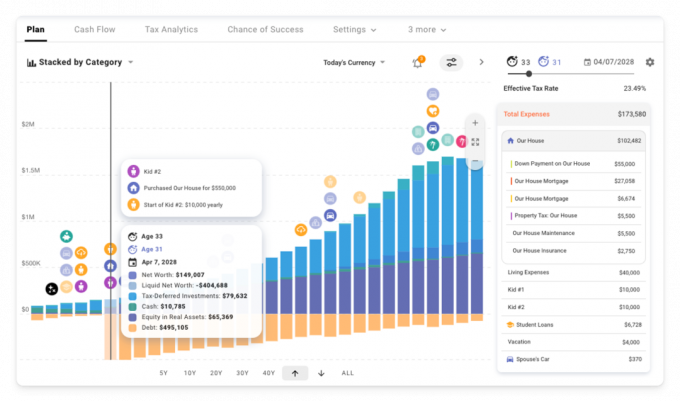

Izplāno savu dzīvi

ProjectionLab plāni ir vērsti uz atskaites punktiem. Tie ir jūsu kopējie mērķi, notikumi un dzīves posmi. Ir daži noklusējuma iestatījumi, kurus varat izmantot kā sākumpunktu, taču atskaites punkti ir elastīgi un pielāgojami. Ieteicams nedaudz laika veltīt pārdomām par galvenajiem notikumiem un pārejām, kuras vēlaties plānot.

Pagrieziena punkti var būt jebkas, sākot no pensionēšanās vai mājokļa iegādes, līdz personīgās finansiālās neatkarības definīcijas sasniegšanai, bērnu radīšanai, pārcelšanās uz jaunu štatu vai valsti utt. Tiem var būt pat nodokļu sekas.

Interesanti kļūst, kad pievienojat vairākas ienākumu plūsmas, izdevumus, aktīvu pirkumus/pārdošanu un naudas plūsmas prioritātes un pēc tam izmantojiet savus atskaites punktus kā dinamiskus savienojumus, lai kontrolētu, kad viss sākas un apstājas. Varat pat noklikšķināt un vilkt slīdni kādam no saviem atskaites punktiem un redzēt visu, kas tiek atjaunināts reāllaikā, pārvietojot galvenos lēmumus laika skalā.

Bet mēs esam sev priekšā. Veiksim nelielu modelēšanu!

Izveidosim plānu

Tātad jūs esat dzirdējuši par pārsteidzošs spēks agri investēt... kā būtu, ja mēs to redzētu darbībā!

Mēs izliksimies par karjeras sākumā precētu pāri, kas ir divdesmit gadu vidū ar dažiem studentu kredītiem, pašlaik īrējam HCOL pilsētā un mēģināsim izdomāt, kas varētu būt nākotnē.

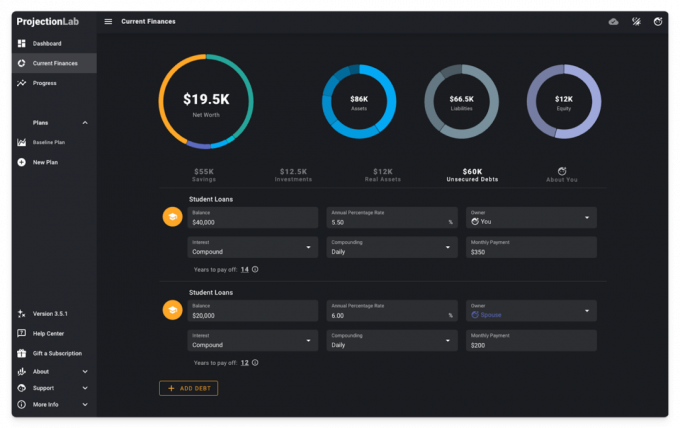

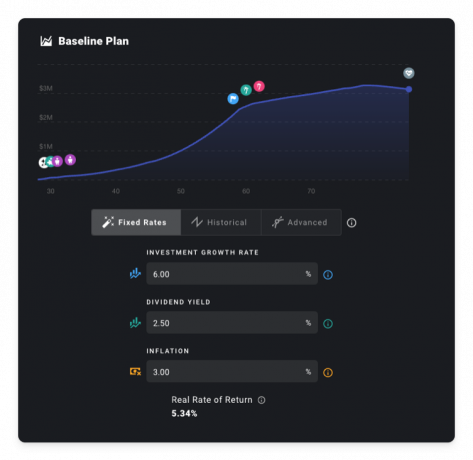

Lapā Pašreizējās finanses mēs sāksim ar šo. Daži skaidras naudas ietaupījumi, divi transportlīdzekļi, pāris nelieli ieguldījumi un studentu kredīti. Es arī atļaušos norādīt, ka ir tumšais režīms, ja jums tas patīk 😎

Lai prognozētu nākotni, mēs izveidosim plānu, definēsim dažus pieņēmumus, pievienosim atskaites punktus, ienākumu plūsmas, izdevumi un naudas plūsmas prioritātes, izvēlieties nodokļu konfigurāciju un izņemšanu secība.

Laika interesēs mēs šo iestatīšanas procesu noklusēsim.

Lai lietas būtu pieejamas, kā būtu ar šādu pamata scenāriju: vienkārša karjeras izaugsme, divi bērni, dažas ieguldījumu iemaksas, pensionēšanās 60 gadu vecumā, pērkot automašīnu ik pēc 8 gadiem, medicīnisko izdevumu pieaugumu vēlākā dzīves posmā un negaidītas ārkārtas situācijas ik pēc 15 gadiem, kas katru reizi nedaudz palielinās laiks.

Pagaidām mēs arī pieņemsim 5,34% reālo atdeves likmi. Bet, ja esat noguris lasīt ziņas par deterministisko plānošanu, izmantojot fiksētas likmes, droši pārejiet uz Montekarlo sadaļu zemāk. 😉

Sāciet investēt agri

Kas notiktu, ja mēs kādu laiku gaidītu, lai sāktu krāt un ieguldīt?

Spoileris: šeit ir sneak peak.

Lai to modelētu, izveidosim atskaites punktu, kas atspoguļotu brīdi, kad mēs sākam strādāt kopā.

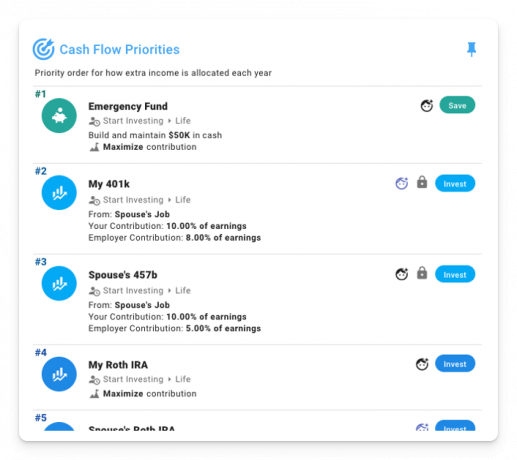

Un pēc tam iestatiet dažas naudas plūsmas prioritātes, kas stāsies spēkā, kad notiks šis pagrieziena punkts:

Kā Wallet Hacks lasītāji jūs to jau zināt maksai ir liela nozīme. Bet šobrīd pieņemsim, ka esam palaiduši garām šo piezīmi un izvēlējāmies līdzekļus ar lielu 1,00% izdevumu attiecību.

Pieņemot, ka mēs sākam ieguldīt 37 un 39 gadu vecumā, viss notiek šādi.

Ak, vai. Bankrotējis mūsu 80. gados. 😬

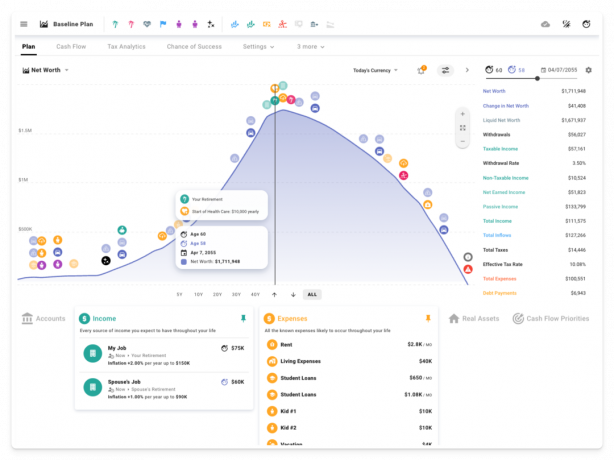

Bet kā būtu, ja mēs tā vietā sāktu investēt uzreiz? Lai gan šie pirmie gadi no ietaupījumu likmju viedokļa ir nedaudz vāji, sniega pikas laiciņa ripināšana rada milzīgas atšķirības. Šoreiz mēs atstājam mantojumu vairāk nekā 1 miljona ASV dolāru apmērā. Arī šodienas valūtā!

Un ko darīt, ja mēs šos augsto izmaksu fondus atmestu dažiem zemu izmaksu plaša mēroga indeksu fondiem? Vai tiešām ir svarīgi, ja mēs samazinātu 1% maksu līdz 0,04%?

Tā noteikti ir! Līdz beigām pāris miljonu dolāru apmērā 😱

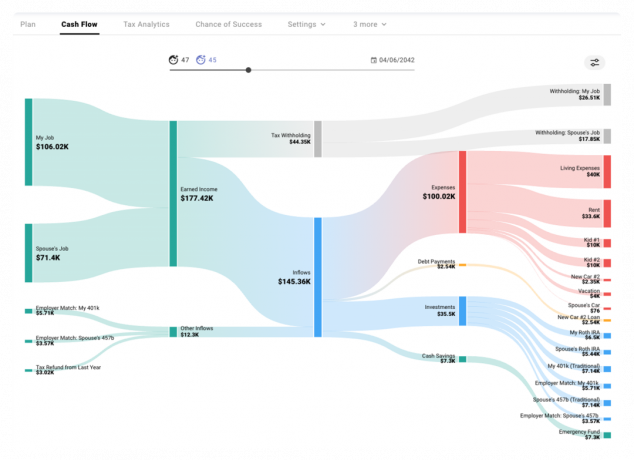

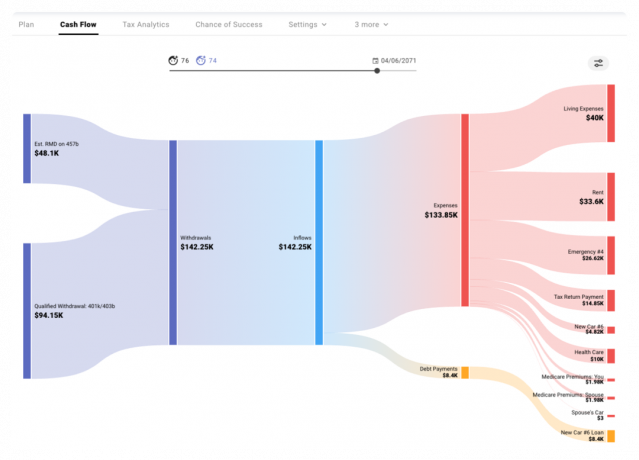

Skatiet, kur nonāk jūsu nauda

Tātad, kas patiesībā notiek dažos no šiem gadiem? Sankey diagramma cilnē Naudas plūsma parāda, kā nauda ieplūst un izplūst katrā simulētajā gadā.

Mēs varam redzēt, kā nopelnītie ienākumi (ar mazāku ieturējumu) ieplūst plānā, kā arī darba devēja atbilstība/iemaksas kontos ar nodokļu atvieglojumiem un kā šie ieplūdes tiek izmantotas, lai apmaksātu izdevumus, apkalpotu parādus, veicinātu ieguldījumus un izveidotu ārkārtas fondu, pamatojoties uz mūsu pasūtīto naudas plūsmu prioritātes.

Vēlākos gados izņemšanas posmā mēs redzam dažus aptuvenos RMD un papildu kvalificētos izņemšanas gadījumus, kas tiek izmantoti, lai apmaksātu izdevumus.

Aprēķiniet savus nākotnes nodokļus

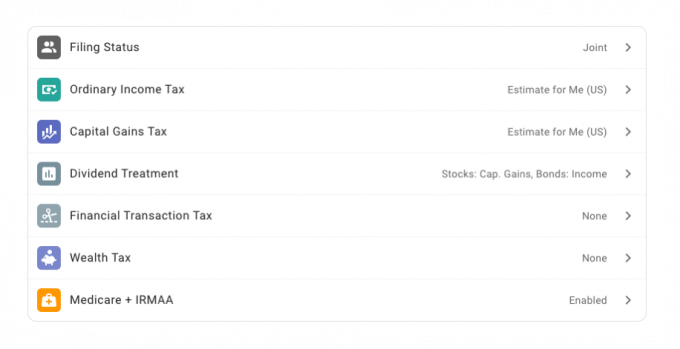

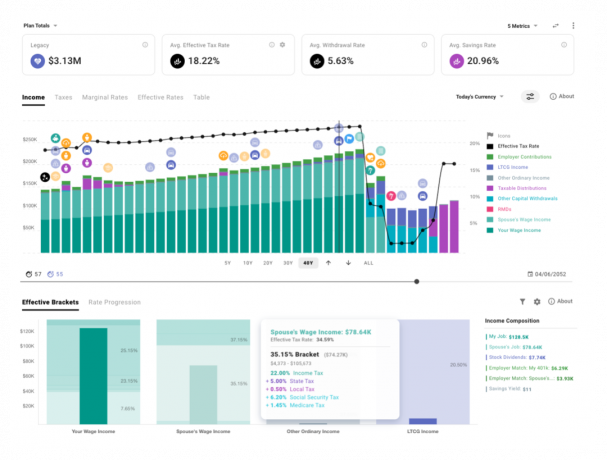

Mēs varam arī izmantot nodokļu analīzes moduli, lai izpētītu konkrētus gadus un pārbaudītu, kā dažādi aprēķinātie nodokļi un to pamatā esošās kategorijas attiecas uz katru ienākumu veidu.

Mūsu plāna nodokļu iestatījumos esam iespējojuši ASV nodokļu aprēķinus:

Un šeit ir apskatīts mūsu prognozētais nākotnes ienākums un efektīvas nodokļu kategorijas, kas attiecas uz katru veidu.

Varat uzzīmēt robežlikmes un faktiskās nodokļu likmes laika gaitā, kā arī redzēt, kā tiks aplikti papildu hipotētiskie katra veida dolāri.

Novērtējiet savu izredzes gūt panākumus

Tagad, kad mēs agri ieguldām zemu izmaksu indeksu fondos, vai pastāv iespēja, ka mēs varētu agrāk aiziet pensijā? Mēģināsim atkāpties no pensijas laika grafika par 5 gadiem 🏝️

Bet pagaidiet... līdz šim mēs tikai izmantojām statiskus atdeves likmes pieņēmumus, vai ne? Tā ir taisnība. Deterministiskās plānošanas režīmā mēs esam pieņēmuši konsekventu 5,34% reālo atdeves likmi.

Vai reālā pasaule darbojas tā? Tā nav!

Mēs varētu izvēlēties izpētīt konkrētu vēsturisku secību vai izveidot pielāgotas atdeves/inflācijas līknes, lai modelētu mūsu pašu izstrādāto scenāriju.

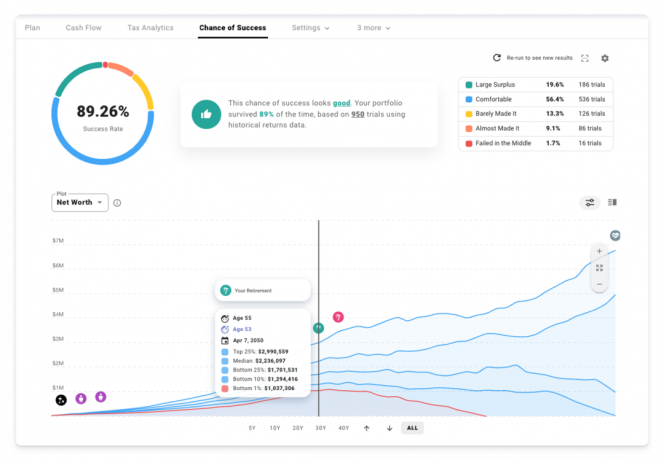

Bet ko darīt, ja mēs patiešām vēlamies pārbaudīt šo plānu pret tādu tirgus nestabilitāti, kādu jūs varat sagaidīt reālajā pasaulē? Ko darīt, ja mēs vēlamies labāku intuīciju par iespējamo rezultātu spektru? Laiks apmeklēt cilni Panākumu iespēja un veikt dažas Montekarlo simulācijas!

Pamatojoties uz 950 pārbaudēm, izmantojot vēsturiskos S&P 500 ienesīgumus, dividendes un ASV inflācijas datus, lūk, kā izskatās mūsu jaunā pensionēšanās vecums — 55 gadi.

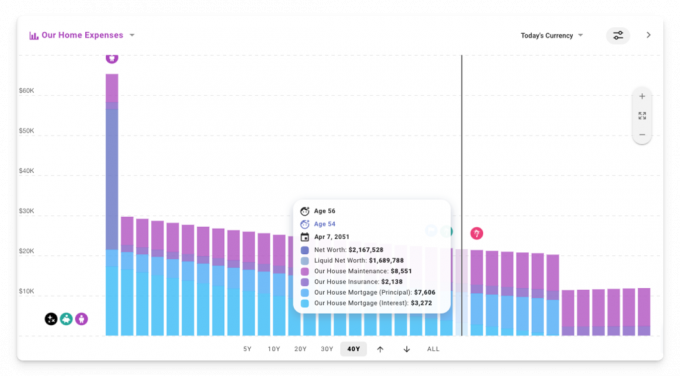

Nepārtērējiet par savu māju

Kas tad šobrīd trūkst? Nu, varbūt mēs nevēlamies īrēt uz visiem laikiem. Varbūt mēs vēlamies jauku māju rajonā, kas mums patīk, kur augt abi bērni.

Un varbūt mēs nezinām nevienu no īkšķa noteikumiem no naudas attiecības raksts 🤦♂️

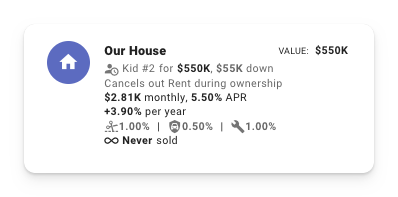

Apskatīsim, kas notiks, ja mēs iegādājamies māju apmēram tajā laikā, kad ierodas bērns #2, par aptuveni 4 reizēm lielāki par mūsu gada ienākumiem.

Lūk, kāda ietekme uz mūsu izredzēm gūt panākumus:

Uzgaidi mazliet! Kas notika ar amerikāņu sapni par īpašumtiesībām uz māju? Kas šeit notiek?!

Atgriežoties deterministiskā plānošanas skatījumā, mēs varam redzēt, ka šīs jaunās mājas kopējās īpašumtiesību izmaksas ir ievērojami palielinājušas mūsu izdevumus izšķirošajos pirmajos gados.

Mēs laika gaitā veidojam pašu kapitālu mājās, maksājot hipotēku, bet, aizejot pensijā, mēs iegūstam mazāku neto. vērts nekā mūsu sākotnējais plāns, un ievērojami mazāk likvīdo aktīvu, kas pieejami mūsu zelta laikā gadiem.

Labi, varbūt iegūt lielāko māju, kurai mēs varam pretendēt, nav pareizais veids, kā rīkoties 😅

Ko darīt, ja tā vietā mēs iegādātos māju par 2,5 reizēm lielākiem ienākumiem?

Jauki! Pagaidām labākais rezultāts. Izmantojot pieticīgākas mājas slēdzenes, ik gadu tērējot saprātīgāk. Un šie izdevumi mūsdienu valūtā laika gaitā faktiski samazinās! (t.i., koriģēts atbilstoši inflācijai)

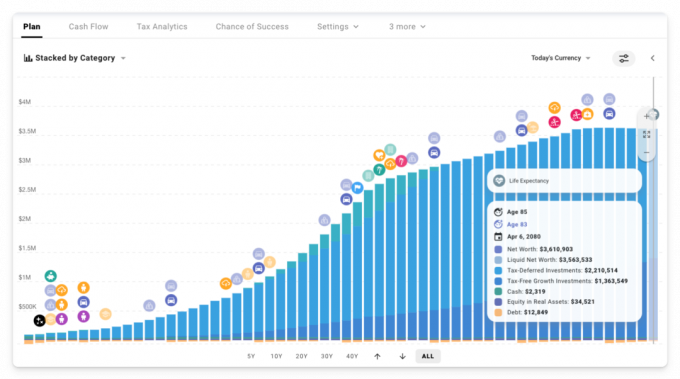

Mēs to varam redzēt deterministiskā skatījumā, izveidojot pielāgotu rindu joslu diagrammu un filtrējot, lai parādītu tikai mājokļa izdevumus.

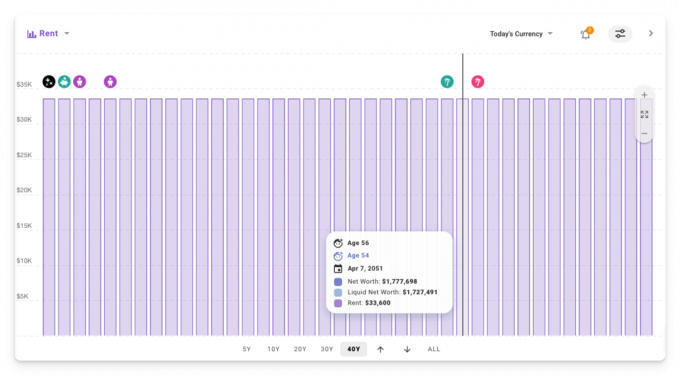

Turpretim sākotnējā plānā, kurā mēs īrējām visu laiku, īres maksa bija piesaistīta inflācijai, tāpēc tā laika gaitā palika nemainīga mūsdienu valūtā.

Tātad, vai labāk ir īrēt, nevis pašu? Tāpat kā uz lielāko daļu lietu, atbilde ir: “tas ir atkarīgs” 😜

Vai vēlaties uzzināt vairāk?

Šobrīd mēs esam tikai saskrāpējuši virsmu tam, ko varat modelēt programmā ProjectionLab, taču man sāk šķist slikti par visiem ekrānuzņēmumiem un GIF attēli, ko Džimam būs jāiekļaujas pēdējā ziņojumā.

Lai uzzinātu vairāk, šeit ir dažas saites, kuras varat pārbaudīt:

- Rīks: https://projectionlab.com

- Aplādes parādīšanās FI Show: http://thefishow.com/kyle

- A video apskats autors Robs Bergers

Varat bez maksas palaist pamata simulācijas, izmantojot smilškastes versiju, un varat izmantot šo kupona kodu, lai iegūtu 10% atlaidi premium versijai: Wallethacks-10 🎉