Atverot jaunu brokeru kontu, pastāv liela iespēja, ka viņi prasīja jūsu riska toleranci.

Vai tu esi agresīvs? Vai jūs esat konservatīvs?

Vai jūs varat zaudēt 10% kuņģi? 20%? 50%?

Es uzskatu, ka tie ir muļķīgi jautājumi, jo tie koncentrējas uz nepareizām lietām. Un man jātic, ka brokeri to zina!

Nevienam nepatīk zaudēt naudu. Ne dolāru un noteikti ne desmit tūkstošus dolāru.

Taču riska tolerance nav saistīta ar naudas zaudēšanu vai to, cik labi jūs ar to varat rīkoties. Šādi formulējot jautājumu, viņi liek jums domāt, ka riska tolerance ir saistīta ar jūsu grūtsirdību. Tas skar jūsu lepnumu un cieņu.

Bet tā nav riska tolerance. (kāpēc nepajautāt, vai varat gūt peļņu 10% 20% 50% apmērā???)

Parunāsim par risku, riska toleranci un to, ko tas nozīmē jūsu portfelim:

💵 Kāpēc brokeri pieprasa jūsu riska toleranci? Es nezinu, bet es domāju, ka viņi zina, kādus produktus un pakalpojumus jums piedāvāt. Pērkot indeksu fondus un turot tos ilgu laiku, tie netiek pelnīti. Opciju pirkšana un pārdošana (līgumu atvēršana un slēgšana) pelna viņiem naudu, un tā var būt nepastāvīgāka (riskantāka) ieguldījumu stratēģija. Sekojiet naudai, kā saka.

Satura rādītājs

- Kas ir risks?

- Kā pārvaldīt īstermiņa nepastāvību

- Slikti lēmumi bieži vien ir riska neatbilstība

- Kāpēc dažādošana ir svarīga

- Kā mēs precīzi novērtējam savu laika horizontu

Kas ir risks?

Kad cilvēki runā par risku, patiesībā runa ir par divu faktoru krustojumu.

Kad mēs nejauši runājam par riskantiem ieguldījumiem, mēs runājam par ieguldījumiem ar lielu atdevi, ja viss notiek pareizi, un lielu nulli, ja tās noiet greizi. Vienkāršs skaidrojums, bet precīzs.

Investīcijām risks ir ieguldījuma cenas nepastāvība. Riskanti ieguldījumi ir nepastāvīgāki ar lielākām cenu svārstībām. Liela atmaksa vai liela nulle.

Tā ir tikai pirmā daļa. Otrā daļa ir tas, ko mēs visbiežāk ignorējam – mūsu laika horizonts.

Akciju tirgus iet uz augšu un uz leju katru dienu. Neatkarīgi no tā, vai jūs "pelnāt" vai "zaudējat" naudu, ir atkarīgs no lēmuma pamest amatu. Jums pieder uzņēmumu akcijas, un šīm akcijām vienmēr būs tirgus vērtība, ja vēlaties izstāties. Ja spējat noturēties, varat pārvarēt nepastāvību un, kā rāda vēsture, baudīt tās vispārējo augšupejošu tendenci.

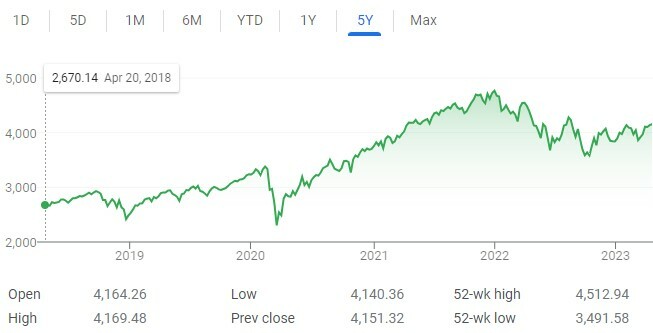

Iepriekšējā diagrammā ir parādīta S&P 500 5 gadu cenu diagramma. Tas ir nelīdzens, jo tas ir nepastāvīgs… un šis ir 30 000 ′ skats! Tas ir vēl nelīdzenāks, ja tuvināt.

Bija reizes šajā diagrammā, kad jūs būtu zaudējis naudu, ja būtu pārdevis savas akcijas. Dažkārt jūs būtu nopelnījis naudu, ja būtu pārdevis savas akcijas. Tirgus ir nepastāvīgs, taču tas ietekmē jūs tikai tad, ja jūs spiež pieņemt lēmumus neatkarīgi no tā, vai jūsu vide (piemēram, jums ir vajadzīga šī nauda) vai jūsu emocijas (piem. jūs nolemjat pārdot).

Mūsu risks ir divu faktoru – tirgus nepastāvības un jūsu laika horizonta – saplūšana.

Labākā vieta, kur redzēt atšķirības starp laika horizonta ietekmi uz risku, ir kazino. Azartspēles kazino ir riskantas spēlētājam, nevis mājai. Jums ir tāda pati nepastāvība (labi, mājai ir neliela mala), bet dažādi laika horizonti. Spēlētājam ir viena kombinācija, viens metiens vai viens grieziens. Mājai ir bezgalīgs laika horizonts. Māja vienmēr uzvar.

Jūsu kā investora priekšrocības ir jūsu laika horizontā, jo līdz ar akciju tirgu tu ir mala. Akciju tirgus ir tendēts uz augšupeju dažādu zināmu un nezināmu iemeslu dēļ – inflācija, iedzīvotāju skaita pieaugums, tehnoloģiju uzlabojumi, procentu likmes utt.

Laiks aizņem aktīvu, kas ir riskants īstermiņā nestabilitātes dēļ, un padara to daudz mazāk riskantu ilgtermiņā.

Kā pārvaldīt īstermiņa nepastāvību

Ir riska tolerance un tas, kā jūs panesat risku (nepastāvība).

Kad viss ir lieliski, mēs uzskatām, ka varam paciest diezgan lielu risku. Protams, tirgus var kristies… bet tas, kā mēs ar to izturamies, kad tas notiek, ir cits jautājums.

Mēs pēc būtības saprotam, ka mums vajadzētu būt agresīvākiem, kad esam jauni, un konservatīvākiem, kad mēs kļūstam vecāki. Labs piemērs tam ir īkšķa noteikums 120 mīnus mūsu vecums. Paņemiet 120 un atņemiet savu vecumu. Tā ir jūsu portfeļa procentuālā daļa, kurai vajadzētu būt akcijās. Pārējam vajadzētu būt obligācijās.

Noteikums mums nemāca, kā rīkoties ar īstermiņa nepastāvības svārstībām. Nekas, izņemot pieredzi, jūs tam nesagatavo.

Es izvēlējos to risināt, izmantojot vienkāršu triku - Savu naudu “apglabāju” laika kapsulās. Es uz viņiem neskatos. (Labi – pēc vajadzības līdzsvarotu, bet citādi nepārbaudītu)

Es ikdienā neskatos un nelasu finanšu ziņas. Es abonēju dažus biļetenus, lai iegūtu virsrakstus, bet tas arī viss.

Ja skatāties finanšu ziņas, lai mēģinātu sevi “izglītot”, jūs pieļaujat lielu kļūdu. Šie televīzijas šovi ir veidoti izklaidei. Kad viss ir slikti, ekrāns ir pilnīgi sarkans, eksperti runā par tirgus pārpilnību, un ir viegli iekrist slazdā, kas vēlas izvairīties no zaudējumiem, jo ir kaut kas jādara lietas labā.

Šajos panikas brīžos jums liekas, ka esat uzņēmies pārāk lielu risku… bet tā nav. Tas viss ir daļa no procesa, un jums ir jāpaļaujas uz savu laika horizontu, lai iegūtu spēku. Ar pietiekami daudz laika jūsu portfelis var izturēt vētru. Tas tevi nenogalinās.

Vēl viens šīs stratēģijas ieguvums ir tas, ka laika gaitā jūs būsiet izturējis vairākas no šīm vētrām, un tas šķitīs normāli. Tie būs arvien mazāk sāpīgi, un būs vieglāk orientēties.

Slikti lēmumi bieži vien ir riska neatbilstība

Cik reizes esat skatījies uz savu 401(k) pēc tam, kad redzējāt, ka tajā dienā tirgus kritās? Cik reizes jums šķita, ka jums vajadzētu darīt kaut ko?

Tā ir cilvēka daba. Tas ir nepatika pret zaudējumiem.

Taču jūs nevarat piekļūt savam numuram 401(k), izņemot dažus īpašos scenārijus, kamēr neesat pensijā. Ja piekļūstat tai agri, jūs maksājat lielu 10% sodu. Jūsu laika horizonts, kad izveidojāt kontu, bija garš. Jūs neplānojāt izlietot šo naudu līdz pensijai — pēc cik gadiem tas ir?

Ja atbilde ir vecāka par 10 gadiem, pārbaudiet savu 401(k) tikai dažas reizes gadā, lai līdzsvarotu un pielāgotu iemaksu summas. Ja atbilde ir mazāka, jums vajadzētu plānot aiziešanu pensijā un ievērot šo plānu.

Ja skatāties uz to biežāk un sākat pieņemt lēmumus, pastāv neatbilstība. Jūs pret to neizturaties tā, kā to darītu, ja pilnībā pieņemtu laika horizontu un apraktu laika kapsulu.

Lielā lejupslīde atguvās sešos gados, un tas bija milzīgs sistēmisks šoks mūsu finanšu sistēmai. 10% korekcijas (vērtības kritums akciju tirgū) ir izplatītas. (pārsteidzošāki investīciju fakti)

Kamēr jūs joprojām esat spēlē, jums viss ir kārtībā.

Kāpēc dažādošana ir svarīga

Ir daudz tehnisku iemeslu, kāpēc dažādošana ir svarīga. Vissvarīgākais no tiem ir tas, ka, diversificējot savus ieguldījumus, jūs varat sasniegt lielāku atdeves likmi, vienlaikus uzņemoties mazāku risku. Finanšu ziņā jūs palielināt sava portfeļa riskam pielāgoto atdevi.

Tas ir lieliski.

Bet es domāju, ka dažādošanai ir vēl viena svarīga loma. Diversificējot savus ieguldījumus, jūs mēģināt izvēlēties ieguldījumus, kas nav pilnībā saistīti. Tas nozīmē, ka viņi neiet uz augšu un uz leju kopā.

Vēl svarīgāk ir tas, ka tad, kad viens nokrītas daudz, arī otrs nekrītas daudz.

Tas var jūs uzmundrināt satricinājumu laikā. Tas ir vēl labāk, ja aktīva cena netiek publiski noteikta katru dienu (vai otrkārt, akciju tirgus gadījumā).

Tieši šī iemesla dēļ nekustamais īpašums ir populārs alternatīvs ieguldījums. Nekustamais īpašums bieži vien ir vietējs, lai gan to ietekmē nacionālie notikumi (piemēram, procentu likmes, ekonomika utt.), taču tas netiek atzīmēts tirgū katru dienu. Jums nav atzīmes, kas parāda jūsu nekustamā īpašuma ikdienas cenu.

Vai zināt, kā es teicu, ka nevajadzētu katru dienu pārbaudīt savu portfolio? Ar nekustamo īpašumu jūs nevarat, un tas parasti ir labi.

Kā mēs precīzi novērtējam savu laika horizontu

Tirgus nepastāvība ir tāda, kāda tā ir, tāpēc mums patiešām ir jākoncentrējas uz to, kā mēs precīzi novērtējam savu laika horizontu?

Man nav atbildes visiem, bet es to izdarīju šādi.

Pirmkārt, mums ir skaidri jānosaka katra jūsu konta laika horizonts.

Ar 401(k) laika horizonts ir skaidrs — mēs tam nepiekļūsim, ja vien tas nebūs zemāks ekstrēms piespiedu kārtā līdz pensijai. Kad jums ir aptuveni divdesmit gadi, šo laika horizontu var skaitīt desmitgadēs. Mums novecojot, apvārsnis kļūst tuvāks, taču tas joprojām ir diezgan tālu.

Izmantojot ar nodokli apliekamu brokeru kontu, laika horizonts nav tik skaidrs, jo par agrīnu piekļuvi netiek piemērots sods. Jūsu ar nodokli apliekamā brokeru konta laika periodam jābūt vismaz pieciem gadiem. Tas ir minimums.

Nav noteikumu vai datu, kas teiktu, ka pieci gadi ir ideāls laika posms. Tas ir mans personīgais viedoklis, un jūs varat to pielāgot, pamatojoties uz savu finansiālo stāvokli. Es izvēlējos šo, jo viena no lielākajām finanšu katastrofām, finanšu krīze un lielā lejupslīde, atguvās aptuveni 6 gadu laikā.

Tālāk mēs varam atbalstīt šo piecu gadu laika posmu ar to, ko darām ārpusē no apliekamā brokeru konta. Vai jums ir skaidra nauda a krājkonts vai iekšā noguldījumu sertifikāti? Tie ir jūsu tuvākā laika ietaupījumi, kurus varat izmantot, lai veiktu ietaupījumus, ārkārtas situācijas utt.

Ar jūsu tuvākā laika ietaupījumiem “drošas investīcijas”, jūsu ieguldījumu svārstīgumam tuvākajā laikā nebūs tik lielas sekas, jo jūsu ietaupījumi ir kā grāvis. Jums šī nauda nav "vajadzīga".

Nekad nebūs labi, ja savā portfelī redzat sarkanu krāsu un saprotat, ka "zaudējat" 1000 vai 5000 vai 10 000 (vai vairāk) dolārus. Bet, tā kā tas notiek arvien biežāk, jūs pieradīsit, jo redzēsit arī papīra pieaugumu. Vienkārši pārliecinieties, ka jūsu nauda ir ieguldīta atbilstošos aktīvos konkrētajam laika periodam, un tas būs gatavs.

Kāpumi un kritumi notiks vienmēr.

Tas viss ir daļa no emocionālās ieguldījumu spēles.