Neatkarīgi no tā, vai kā galveno ieguldījumu izvēlaties nekustamo īpašumu vai indeksu fondus, katram no tiem ir izcili panākumi bagātības veidošanā. Bet vai viens ir labāks par otru, ja varbūt tikai nedaudz?

Šo tēmu iedvesmoja šis lasītāja jautājums:

“Mans jautājums: investīcijas nekustamajā īpašumā vai ilgtermiņa indeksu fondos?

Es zinu, ka atbilde, iespējams, ir abas, taču esmu bijis cilvēks, kas iegulda akcijās (galvenokārt ETF un indeksu fondos). Tomēr manā sociālajā plūsmā arvien vairāk cilvēku uzskata, ka investīcijas nekustamajā īpašumā ir labāks veids, kā iegūt bagātību nekā akcijas. Man ir īre, jo tā bija mana iepriekšējā galvenā mājvieta, pirms kļuvu par īrētu. Tāpēc, lai gan es zinu īres maksu, es uztraucos, ka kļūdos, pērkot īpašumu par vairāk nekā tas ir vērts, kam ir ilgstošs periods, kad nav īrnieku, vai lieli kapitālizdevumi, kas varētu rasties vēlāk ceļu.

Bet tik daudziem cilvēkiem tas patīk, ka man šķiet, ka esmu atstumts. Es pašlaik nodarbojos ar naudu un domāju, ka gada beigās man būs jāiegulda 45 000 USD, lai īrētu, tāpēc es domāju par īri. Bet, ja mani skaitļi ir pareizi un es varu panākt, ka tirgus atgriež 9%, tad jā, pēc 30 gadiem, kad es plānoju doties pensijā, šie 45 000 USD kļūs par 597 000 USD. Es domāju, ka jūs varat iebilst, ka, iegādājoties māju, tā cena varētu sasniegt 400 000 ASV dolāru, un naudas plūsma varētu būt ievērojama naudas summa. Kāds ieskats?”

– Patriks

Šis ir mūžsens jautājums, un varbūt uz to nav nevienas atbildes. Kā spoilera brīdinājums, es domāju, ka atbilde katram investoram būs atšķirīga.

Mēģināsim izjaukt iemeslus, kāpēc šī ir tik grūta izvēle. Bet pirms to darām, es vēlos jums paziņot, ka neesmu pieredzējis nekustamo īpašumu investors. Manas atbildes ir balstītas uz manu ierobežoto pieredzi, un es aplūkošu šo tēmu no finanšu viedokļa.

Kāpēc ieguldīt nekustamajā īpašumā?

Nekustamais īpašums ir izrādījies viens no lielākajiem bagātības radītājiem vēsturē. Tiek lēsts, ka līdz 90% miljonāru savu bagātību iegūst galvenokārt, ieguldot nekustamajā īpašumā.

Kas padara nekustamo īpašumu par tik īpašu ieguldījumu?

1. Ilgtermiņa kapitāla vērtības pieaugums

Mājas vidējā cena 1970. gadā bija aptuveni 23 000 USD. Bet pēc 2021. gada beigās šis skaitlis ir pieaudzis līdz 408 000 USD. Tas ir neticami 1770% pieaugums 50 gadu laikā. Tikai daži ieguldījumi var atbilst šim sniegumam.

2.Nomas ienākumi

Pareizi strukturēti ieguldījumi nekustamajā īpašumā var radīt regulārus ienākumus papildus ilgtermiņa kapitāla pieaugumam. Lai gan ienākumi var segt tikai ikmēneša maksājumu par īpašumu pēc iegādes, atdeve kļūs arvien pozitīvāka, palielinoties īres maksai. Un, kad hipotēka par īpašumu būs samaksāta, lielākā daļa no nomas ienākumiem būs īpašnieka peļņa.

3.Dāsni nodokļu atvieglojumi

Vismaz ar ieguldījumu īpašumu, nolietojuma izdevumi var pieprasīt samazināt jebkādas nodokļu saistības. Amortizācijas priekšrocība ir tāda, ka tie ir “papīra izdevumi” — to varat izmantot, lai samazinātu savus ienākumus, lai gan tas nerada izmaksas.

Taču, pārdodot īpašumu, var būt vēl lielāks nodokļu atvieglojums. Ieguldījumi ilgāk par vienu gadu gūst labumu no zemākām ilgtermiņa kapitāla pieauguma nodokļa likmēm. Piemēram, lai gan parastos ienākumus un īstermiņa kapitāla pieaugumu apliek ar nodokli no 10% līdz 37%, ilgtermiņa kapitāla pieauguma nodokļa likmes ir ierobežotas no 0% līdz 20%.

4.Svira

Nekustamais īpašums ir viens no ieguldījumiem, kur mazs investors var veikt lielu spēli ar nelielu naudas summu. Jūs varat iegādāties ieguldījumu īpašumu ar 20% atlaidi, bet pārējo finansēt no bankas. Īpašnieka apdzīvotā īpašumā pirmā iemaksa nedrīkst būt lielāka par 3%. Augstā kredītpleca līmeņa dēļ nekustamā īpašuma ilgtermiņa atdeve būs vēl lielāka nekā tad, ja par īpašumu maksātu pilnu cenu skaidrā naudā.

5.Nekustamais īpašums ir materiāla vērtība

Daži investori dod priekšroku fizisku aktīvu turēšanai, nevis papīra un elektroniskiem ieguldījumiem, piemēram, akcijām un obligācijām. Nekustamais īpašums ir galvenais materiālais aktīvs, jo tas atspoguļo īpašumtiesības uz zemi.

6.To var tieši pārvaldīt

Ieguldot indeksu fondā vai pat akcijās un obligācijās, jūs nododat kontroli pār savu naudu fonda pārvaldniekam vai uzņēmuma vadībai. Bet, ieguldot individuālā īpašumā, jūs kontrolējat visu procesu.

Riski, ieguldot nekustamajā īpašumā

Neraugoties uz vieglo un nesāpīgo ceļu, ko apgalvo, ka nekustamajā īpašumā ātri kļūst bagāts, nekustamajam īpašumam ir reāli riski, un tie nav mazsvarīgi.

Šeit ir daži piemēri:

Pārmaksa par īpašumu. Tas ir vairāk iespējams karstajos tirgos, kad vairāki piedāvājumi palielina īpašuma vērtību. Bet, ja jūs iepērkaties tirgus augšgalā vai tuvu tam, jūs, iespējams, neatgūsit savu ieguldījumu ilgu laiku. To pasliktina sviras efekts. Tā kā lielākā daļa līdzekļu, kas tiek izmantoti nekustamā īpašuma iegādei, ir aizņemti, un tas rada fiksētas saistības, patiesībā uz spēles ir likts jūsu pašu kapitāls. Īpašuma vērtības samazinājums par 10% varētu samazināt ieguldījumus par 20% uz pusi.

Negaidītas strukturālas problēmas. Pat ja īpašums labi iztur mājas pārbaudi, tajā joprojām var būt strukturālas problēmas. Divus vai trīs gadus pēc iegādes krāsns var izkust, jumts var būt jānomaina, vai arī jūs varat uzzināt, ka īpašumam ir būtiski termītu bojājumi.

Procentu likmju pieaugums. Tie ietekmē visus ieguldījumus, tostarp akcijas. Likmes pieaugumam ir lielāka ietekme uz nekustamo īpašumu sviras faktora dēļ. Ja likmes ievērojami palielinās, jūsu īpašuma vērtība var palikt nemainīga vai pat samazināties.

Īres tirgus pasliktināšanās. Tas var notikt tāpēc, ka apgabala lielākais darba devējs slēdz lielu objektu vai arī tāpēc, ka tuvumā uzceļas milzīgs jauns dzīvokļu komplekss. Jebkura situācija var izraisīt īrnieku trūkumu, liekot jums samazināt īres maksu.

Juridiskas problēmas. Tā kā kāds aizņems jūsu ieguldījumu nekustamo īpašumu, vienmēr pastāv juridiskas problēmas. Protams, jums var būt apdrošināšana, lai segtu tiesas prāvu. Bet tas joprojām maksās jums laiku un saasināšanos. Tā ir arī iespēja, ka slikts īrnieks var izmantot tiesību sistēmu, lai novērstu izlikšanu.

Mana pieredze investīcijās nekustamajā īpašumā

Šī raksta sākumā es rakstīju, ka neesmu ļoti pieredzējis nekustamo īpašumu investors, taču man ir viena epizode, ar kuru var saistīt. Vienreiz mēģināju iegādāties īres īpašumu, un tas neizdevās. Visu par šo pieredzi varat izlasīt manā rakstā, 7 atziņas, ko guvu no neveiksmēm investīcijās nekustamajā īpašumā.

Džozefs Hogs šajā vietnē uzrakstīja viesa ziņu, 7 noteikumi, kurus es uzzināju pēc tam, kad kļūdījos investīcijās nekustamajā īpašumā, tāpēc es zinu, ka neesmu vienīgais, kam ir bijusi slikta pieredze. Džozefs joprojām iegulda nekustamajā īpašumā, taču rakstā ir uzskaitīti vairāki noteikumi, kas jums jāzina, ja vēlaties, lai tas darbotos.

Tajā pašā laikā es neizmantoju savu pieredzi, lai atturētu jūs no ieguldījumiem nekustamajā īpašumā. Ir iespējams nopelnīt naudu, un to dara daudzi. Bet jums ir precīzi jāzina, kā tas darbojas un kādas ir iespējamās nepilnības.

Ir vēl viens personisks padoms, ko es vēlētos sniegt: jums nav nepieciešams fizisks īpašums, lai ieguldītu nekustamajā īpašumā. Ir dažādi veidi, kā ieguldīt nekustamajā īpašumā, un jūs, iespējams, vēlēsities to apsvērt kā alternatīvu īpašuma pilnīgai iegūšanai.

Līdzekļu piesaiste

Viena populāra alternatīva ir nekustamo īpašumu kopfinansēšana. Mana izvēle nekustamo īpašumu kopfinansēšanai ir Fundrise, kur esmu nopelnījis stabilu peļņu, nekad nepiederot tieši pie īpašumiem. Viena no priekšrocībām, Līdzekļu piesaiste ir tas, ka ikviens var ieguldīt platformā un ar ļoti maz naudas. Tā ir iespēja dažādot savu portfeli nekustamajā īpašumā ar ieguldījumu, kas nekad nav lielāks par to, ko varat veikt.

Esmu investējis jau 4 gadus un esmu apmierināts ar atdevi. Bet vēl vairāk priecājos par laiku, kas man vajadzīgs, kas būtībā nav nekas.

Šeit ir videoklips, ko es atkārtoju par saviem 3 gadu ienākumiem, izmantojot Fundrise:

Piezīmes par privāto nekustamo īpašumu

Citā virzienā es arī investēju privātā nekustamā īpašuma piezīmes. Tā ir progresīvāka stratēģija, un es to neiesaku visiem. Tas ir tāpēc, ka tas ietver nenesošu hipotēku iegādi, t.i., sliktie kredīti.

Pamatideja ir tāda, ka jūs iegādājaties ienākumus nenesošu hipotēku ar lielu atlaidi. Tā kā hipotēka ir pilnībā nodrošināta ar īpašumu, pastāv lieliska iespēja, ka galu galā saņemsiet visu aizdevuma summu.

Bet, ja mājās nav pietiekami daudz pašu kapitāla, varat ciest zaudējumus. Tāpēc es neiesaku stratēģiju ikvienam.

Bet, ja jums ir augsta riska tolerance un tieksme pēc lielas peļņas, tas var būt azartspēļu vērts.

Kāpēc ieguldīt indeksu fondos?

Ir vairāki iemesli, kāpēc akcijas un, attiecīgi, indeksu fondi, ir viens no trim galvenajiem ieguldījumiem, kā arī obligācijas un nekustamo īpašumu.

1. Ir dažādi fondi, kuros ieguldīt

Varat ieguldīt ASV un ārvalstu tirgos un pat atsevišķās nozares nozarēs, piemēram, tehnoloģijās, veselības aprūpē vai enerģētikā. Jūs pat varat ieguldīt indeksu fondos, kas glabā citus ieguldījumus, piemēram, obligācijas vai pat nekustamo īpašumu.

2. Investējiet ienākumiem, izaugsmei vai abiem

Daži fondi specializējas izaugsmes akcijās, bet citi koncentrējas uz dividendēm. Piemēram, Invesco QQQ iegulda NASDAQ 100 indeksā un jau sen ir pārspējis S&P 500 indeksu. Bet, ja vēlaties ienākumus no dividendēm, Schwab U.S. Dividend Equity ETF (SCHD) ir dividenžu ienesīgums 3%.

3. Investīciju diversifikācija

Ieguldot indeksu fondā, jūs netieši ieguldāt simtiem vai tūkstošiem uzņēmumu akcijās. Ja kāds no tiem neizdodas, jūs tik tikko pamanāt ietekmi. Tas ir tieši pretējs situācijai ar nekustamo īpašumu. Ja viens ieguldījums īpašumā kļūst vājš, jūs varat pārtraukt uzņēmējdarbību.

4. Jūsu portfelis ir ļoti likvīds

Jums nevajadzētu regulāri tirgot ieguldījumu pozīcijas, taču ir labi zināt, ka, ja nepieciešams, varat likvidēt vienu vai divas pozīcijas. Indeksa fondus var tirgot katru dienu.

5. Nav juridiskas atbildības

Tā kā jūs ieguldāt valsts sabiedrībās, visas jūsu saistības attiecas tikai uz jūsu ieguldījumu. Prasītājs vai prasītāju grupa nevar jums personīgi sekot.

6.Indeksa fondi ir patiesi pasīvi ieguldījumi

Jūs ieguldāt savu naudu, pēc tam gaidāt, kamēr atnesīs. Tikmēr nav īpašuma, ko uzturēt, nav īrnieku, ar kuriem nodarboties, un nav nepieciešama periodiska renovācija.

7. Indeksa fondi lieliski iekļaujas pensiju plānos

Indeksa fondi, iespējams, ir visizplatītākie ieguldījumi pensiju plānos. Tas ir visu iepriekš minēto iemeslu dēļ. Atšķirībā no nekustamā īpašuma, indeksu fondi ir tīrs ieguldījums. Tos var turēt brokeru kontā, izmantot diversificēta portfeļa veidošanai, pirkt un pārdot pēc vajadzības, un tiem nav nepieciešama tieša pārvaldība.

Lai gan IRA kontā ir iespējams turēt fizisku nekustamo īpašumu, tam nepieciešama īpaša apstrāde. Tas ietver pašpārvaldes IRA konta (SDIRA) izveidi, kas ir ne tikai sarežģīts, bet arī ietver a atbilstības problēmu matrica, kuru dēļ IRS var pilnībā anulēt jūsu plānu.

Riski, veicot ieguldījumus indeksu fondos

Akcijas un indeksu fondi, kas tajās iegulda, pēdējo desmitgažu laikā ir kļuvuši par galveno ieguldījumu līdzekli. Bet, tāpat kā nekustamais īpašums, tie nav bez riskiem.

Daži piemēri:

Tirgus varētu sabrukt. Tas, iespējams, ir lielākās bailes ikvienam, kas iegulda akciju tirgū. Tas arī nav pilnīgi nepamatoti. Pēdējo pāris gadu laikā esam piedzīvojuši dažas avārijas. Lai gan tas bija īss, Dot-Com avārija bija dziļa, it īpaši NASDAQ akcijas, kas kritās par aptuveni 80%.

Arī 2008. gada finanšu sabrukums bija īss, taču tas pietiekami samazinājās, lai izbiedētu no tirgus daudz cilvēku. Un pat tiem, kuri noturējās cauri avārijai, bija jāgaida gadi, lai atgrieztos savās sākotnējās pozīcijās. Jums būs nepieciešama riska tolerance, kas ļauj nogaidīt šīs lielās neveiksmes.

Tirgus var pāriet uz ilgstošu lāču tirgu. Lai gan šķietami tirgus sabrukumi var būt biedējošāki, ilgs lāču tirgus var nodarīt vēl lielāku kaitējumu. Vēl sliktāk ir tas, ka tik daudzi mūsdienu investori nekad nav pieredzējuši šāda veida tirgu un to, cik lielu kaitējumu tas var nodarīt.

Inflācija var kaitēt ilgtermiņa peļņai. Šajā jomā ir patiešām labas un sliktas ziņas. Labā ziņa ir tā akcijas ilgtermiņā ir pārsniegušas inflāciju. Lai gan pēdējo desmitgažu laikā inflācija ir bijusi vidēji aptuveni 3%, akciju atdeve ir bijusi tuvu 10%.

Bet sliktā ziņa ir tā, ka inflācija īstermiņā var nospiest akciju cenas. Inflācija izraisa cenu kāpumu, kas samazina biznesa rentabilitāti. Tas arī rada augšupvērstu spiedienu uz procentu likmēm, pastiprinot negatīvu ietekmi uz akciju cenām. Inflācijas ilgtermiņa ietekme var ietekmēt akciju atdevi vairākus gadus.

Nekustamā īpašuma atgriešana vs. Indeksa fondu atdeve

Neņemot vērā visas iepriekš minētās priekšrocības un trūkumus, ieguldījumu atdeve ir vienīgais lielākais faktors, kas nosaka aktīva vēlamību. Un, kā izrādās, gan nekustamo īpašumu, gan indeksu fondu peļņa ir ļoti pozitīva.

Mēs varam gūt priekšstatu par nekustamā īpašuma atdevi, aplūkojot divus dažādus piemērus.

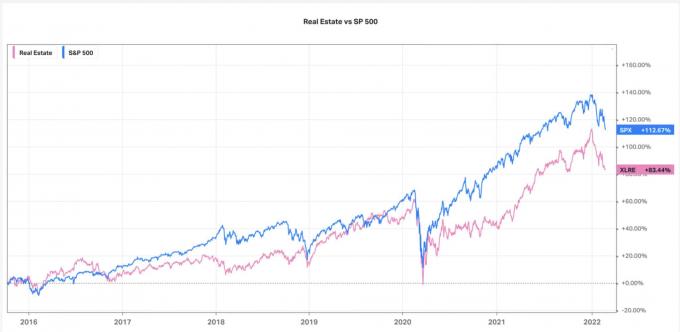

Vispirms apskatīsim SP 500 indeksa 10 gadu atdevi salīdzinājumā ar ASV nekustamā īpašuma indeksu (diagramma ar Koyfin.com atbalstu):

Aplūkojot šo diagrammu, S&P 500 ir pārliecinošs uzvarētājs ar kumulatīvo atdevi 112,67%, salīdzinot ar ASV nekustamo īpašumu ar 83,44%.

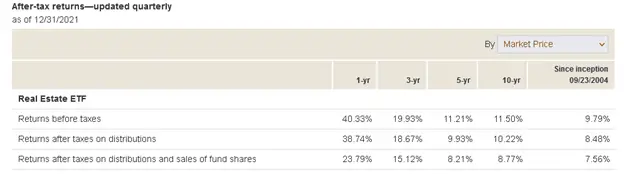

Vēl viens salīdzinājums, ko varam aplūkot, ir abu indeksu ETF. Pirmkārt, apskatīsim Vanguard Real Estate ETF (VNQ). Šī fonda rezultāti ir šādi:

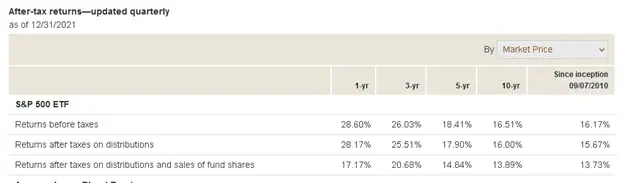

Tagad apskatīsim vidējo atdevi no akciju indeksu fondiem. Mēs izmantosim Vanguard S&P 500 ETF (VOO):

Ja skatāties uz “Atdeves pirms nodokļu nomaksas” pirmajā slejā (1 gads) no katra no diviem iepriekš minētajiem ekrānuzņēmumiem, nekustamais īpašums ir nepārprotams uzvarētājs. 2021. gadā tas viegli pārspēja akcijas no 40,33% līdz 20,60%.

Tas noteikti padarīja izvēli par ieguldījumu nekustamajā īpašumā 2021. gadā, bet kā ir ar ilgtermiņa tendenci?

Tas nepārprotami dod priekšroku akcijām. Viņi viegli pārspēja nekustamo īpašumu trīs un piecu gadu termiņā, un vissvarīgāk 10 gadu laikā. Faktiski akcijas pārspēja nekustamo īpašumu par pieciem procentpunktiem katru gadu 10 gadus, no 16,51% līdz 11,50%.

Diemžēl ienesīguma salīdzināšana starp nekustamo īpašumu un indeksu fondiem diez vai ir tīra spēle. Pirmkārt, ir dažādi veidi, kā iegūt īpašumā nekustamo īpašumu. Īpašnieka apdzīvots mājoklis ir tikai acīmredzamākais, taču ir arī īrējamais nekustamais īpašums, kas var būt gan dzīvojamais, gan komerciālais.

Arī sviras efektam ir nozīme, jo īpašums ar lielāku finansējuma procentuālo daļu, visticamāk, nodrošinās lielāku ilgtermiņa atdevi nekā tas, kas tiek apmaksāts naudā.

Tas pats attiecas uz indeksu fondiem. Tā kā ir daudz dažādu, no kuriem izvēlēties, ir arī dažādas atgriešanas iespējas. Piemēram, izaugsmes fonda ilgtermiņa peļņa parasti ir augstāka nekā ienākumu fondam.

Nekustamais īpašums vai indeksu fondi — kurš ir labāks veids, kā veidot ilgtermiņa bagātību?

Tagad ļaujiet man atgriezties pie tiešākas atbildes uz Patrika jautājumu: vai nekustamais īpašums vai indeksu fondi ir labāks ieguldījums?

Pamatojoties uz manu iepriekš veikto analīzi, augstākas peļņas kombinācija pēdējo 10 gadu laikā ir lielāka likviditāte, spēja diversificēt un piemērotība pensiju plāniem nepārprotami dod priekšroku indeksu fondiem Nekustamais īpašums.

Bet, kad runa ir par investīcijām, tas nekad nav tik vienkārši. Ja Patriks vai kāds no viņa klientiem (viņš ir CPA) dod priekšroku kontrolei un tiešajām īpašumtiesībām, ko nodrošina nekustamais īpašums, un ir gatavs ieguldīt vairākus gadu desmitus, nekustamais īpašums varētu būt labāks ieguldījums.

Bet ikvienam, kurš nevēlas sasmērēt savas rokas ar ieguldījumu, indeksu fondi ir labāka izvēle.

Personīgi es dodu priekšroku indeksu fondiem. Bet tajā pašā laikā es labi apzinos dažādošanas nozīmi. Vislabākā scenārija gadījumā jūs vēlaties, lai jums būtu gan indeksu fondi, gan nekustamais īpašums. Galu galā ir noteikti tirgus apstākļi, kuros akcijas darbojas labāk, bet citos gadījumos, kad nekustamais īpašums ir labāks. Ja jūs turēsit abus, jūs gūsit labumu no jebkura rezultāta.

Taču, tā kā abas ieguldījumu klases ir tik populāras — un tik daudzu acīmredzamu iemeslu dēļ — un ir regulāra daļa no Amerikas bagātības veidošanas skatuves, jūs patiešām nevarat kļūdīties ar vienu no tām.

Iedomājieties to kā vienu no retajām iespējām, kur jums tiek piedāvāts izvēlēties vienu no diviem vienlīdz ienesīgiem ieguldījumiem.

Patrik, es ceru, ka esmu atbildējis uz jūsu jautājumu vai vismaz norādījis dažus konkrētus kritērijus, ko izmantot, lai novērtētu vienu ieguldījumu pret otru.

Ja jums ir jautājums, kuru vēlaties iesniegt, izmantojiet mūsu Kontaktu iesniegšanas lapa. Ja jūs iesniedzat jautājumu, saprotiet, ka jūsu sniegtā informācija tiks iekļauta nākamajā ziņā. Bet mēs neizmantosim jūsu pilno vārdu, ja vien nedosit mums atļauju. Paldies, Džef.