Bpāru sapņošana var prasīt vairāk pūļu un uzmanības nekā budžeta veidošana pašam. Bet tas ir ieradums, kas daudziem pāriem izmisīgi jāiemācās.

A nesenais Magnify Money apsekojums no vairāk nekā 1000 amerikāņiem atklāja satraucošus faktus par laulībām un naudu. Viens no pieciem pāriem, kas atbildēja uz aptauju, pauda nožēlu par finanšu apvienošanu ar savu laulāto. Un 21% respondentu kā galveno šķiršanās iemeslu minēja finanses.

Ir skaidrs, ka nauda laulību attiecībās var izraisīt daudz strīdu un strīdu. Bet, ja pāri spēj atklāti sazināties par saviem finansiālajiem mērķiem un sadarboties, lai tos sasniegtu, tas var viņus patiesi tuvināt arī emocionāli.

Būt pilnīgi godīgam un strādāt komandā ir labākais veids, kā pāriem pārvaldīt savas finanses. Līdzīgi rīki Zeta un Personīgais kapitāls var palīdzēt saglabāt visus vienā lapā.

Vai esat noguris cīnīties ar savu dzīvesbiedru par naudu? Vai jūs vēlaties pārtraukt sasist galvas un sākt strādāt kopā, lai sasniegtu savus finansiālos sapņus? Šeit ir četri soļi, kas var atvieglot pāriem budžeta veidošanu.

1. Sazinieties ar savu laulāto par naudu

Var būt grūti runāt ar savu laulāto par naudu. Bet tas nav apspriežams, ja vēlaties veselīgu laulību. Bet kā jūs iesaistāties sarunās par naudu, neaizdedzinot 3. pasaules karu? Šeit ir deviņi padomi, kas varētu palīdzēt jūsu laulībai (un jūsu naudai) daudzus gadus.

1. Pastāsti visiem

Neatkarīgi no tā, vai jūs joprojām plānojat kāzas, vai jau esat nosvinējis vairākus gadus kāzu jubilejās, jums un jūsu laulātajam ir obligāti jāapmainās ar visu savu finanšu informāciju cits. Tas ietver visus nenokārtotos parādus, kā arī aktīvus, piemēram, uzkrājumus, pensijas un dzīvības apdrošināšanas kontus.

Šī saruna ir svarīga, jo nav iespējams virzīties uz priekšu finansiāli, ja nezināt, kur atrodaties. Turklāt naudas noslēpumu glabāšana no laulātā ir recepte laulības aizvainojumam. Jums un jūsu laulātajam tas viss ir jānes galdā.

Pat ja esat bijis precējies mūžīgi, tas ir kaut kas, ko ir vērts atkārtot ik pēc dažiem gadiem. Tāpat kā periodiskas svēršanās var nepieļaut jūsu svara pieaugumu, periodiskas tīrās vērtības pārbaudes ļaus jums nezaudēt informāciju par to, kā klājas jūsu naudai.

2. Par savu naudu pieņemiet komandas mentalitāti

Ir patiešām viegli rādīt ar pirkstiem un teikt: “Nu, viņš ir problēma, jo viņš nepārtrauks lietu pirkšanu” vai "Viņa ir problēma, jo viņa nepārstās iet ēst." Patiesība ir tāda, ka neviens no jums neesat problēma; problēma ir parāds. Beidziet vainot viens otru. Tā vietā sadarbojieties ar parādu, un jūs atrisināsit šo problēmu ātrāk, nekā jebkad iedomājāties. Strādājot kopā kā pāris par savām finansēm, arī varēsit plānot lielus pirkumus, nodokļus un, pats galvenais, pensiju.

Saistīts:Viss, kas jums jāzina, lai atbrīvotos no parādiem

Turpināt redzēt naudu “tavējā” un “manējā” pēc laulībām ir labs veids, kā sākt strīdus un pupiņu skaitīšanu. Tāpēc ir svarīgi atrast veidu, kā uz savu naudu skatīties kā uz kaut ko kopīgu - tas nozīmē arī dalīties ar saviem lēmumiem par to.

Lai gan daži pāri vienkārši sajauc visu savu naudu kopīgā norēķinu kontā, citi uzskata, ka jums un manai sistēmas iestatīšana viņiem vislabāk atbilst. Neatkarīgi no tā, kā jūs pārvaldāt loģistiku, ir svarīgi sākt aplūkot lielāko daļu naudas no komandas viedokļa.

3. Uzstādiet mērķus savai laulībai un naudai

Viens no labākajiem veidiem, kā par savu naudu pieņemt komandas mentalitāti, ir kopīgi noteikt dažus dzīves mērķus. Tas ne tikai palīdzēs jums abiem nokļūt vienā lapā, bet arī ir jautrā naudas diskusijas daļa.

Apsēdieties kopā ar savu dzīvesbiedru un runājiet par to, kas jums ir svarīgs. Ko jūs vērtējat kā ģimeni? Pierakstiet šīs lietas. Ir pienācis laiks uzklausīt savu partneri un pierakstīt sev svarīgākās lietas. Pastāstiet, kāpēc jūsu vērtības ir tik svarīgas un kāpēc vēlaties, lai tās būtu jūsu ģimenes centrā. Pēc tam apskatiet savus bankas kontus un pārbaudiet, vai jūsu tēriņi atbilst jūsu vērtībām. Ja ir atvienojums, ir pienācis laiks veikt dažas izmaiņas.

Nākamais, pavadiet laiku, apspriežot savus īstermiņa un ilgtermiņa mērķus. Ja vēlaties nākamgad plānot vasaras atvaļinājumu, pēc 10 gadiem iegādāties kajīti vai ietaupīt 20 000 USD bērna izglītībai, šīs ir svarīgas lietas, par kurām runāt, lai jūs varētu sākt to plānot. Ar šo vingrinājumu nekostiet vairāk, nekā varat sakošļāt. Nosakiet, kuri 3-5 mērķi jums ir vissvarīgākie, un koncentrējieties uz tiem.

Un regulāri pārskatiet šos mērķus, lai jūs varētu noteikt, vai joprojām virzāties uz priekšu un vai jūsu mērķi joprojām atbilst jūsu kopīgajai dzīvei. Apmēram reizi gadā pārbaudot savus mērķus, tie palīdzēs jums tos sasniegt un vajadzības gadījumā tos pielāgot.

Lasīt vairāk:101 naudas prasme katrai naudai, kurai vajadzētu būt

4. Saglabājiet zināmu finansiālo neatkarību

Tas varētu likties pilnīgi pretēji komandas mentalitātes pieņemšanai, taču katram laulātajam ir svarīgi būt finansiāli neatkarīgam. Divi cilvēki pilnībā nesapratīs viens otra tēriņu paradumus. Un pilnīgi apvienoti resursi var izraisīt kautiņus.

Piemēram, vīrs, iespējams, nevar saprast, kā viņa sieva katru gadu var nomest 75 USD par pilnīgi personalizētu papīra darba kārtību. Tikmēr viņa regulārie amatnieku alus pirkumi var likt sievai saskrāpēt galvu.

Ļaujot katram laulātajam tērēt “es” naudu, kā viņš vai viņa izvēlas, abi laulātie var būt laimīgāki. Jūs katrs zināsit, ka varat palutināt sevi ar nelielu greznību, nekaitējot jūsu laulības rezultātam.

5. Izsekojiet savus izdevumus un izveidojiet budžetu

Ir lieliski zināt, cik esat vērts un kādi ir jūsu mērķi, taču jums ir arī jāzina, kas notiek ar katru dolāru, kas iet caur jūsu rokām. Bez šīs informācijas budžets pāriem ir gandrīz neiespējams.

Naudas izsekošanai ir pieejami daudzi rīki (vēlāk mēs apskatīsim divus populārus budžeta rīkus). Izmēģiniet dažādas sistēmas, līdz atrodat sev piemērotāko. Neatkarīgi no izmantotās sistēmas katru gadu izsekojiet savus izdevumus vismaz mēnesi (un ideālā gadījumā trīs mēnešus), lai jums būtu precīzs priekšstats par to, kur tiek novirzīta jūsu nauda.

Daudzi finanšu guru, piemēram, Deivs Remzijs, piedāvā budžeta veidošanas padomus papildus tūkstošiem budžeta vietņu, kas pieejamas tiešsaistē. Tāpat kā ar izdevumu izsekotāju, jūs vēlaties atrast sev vispiemērotāko sistēmu. Tomēr vissvarīgākais pāriem paredzētais budžeta plānošanas aspekts ir vienprātība. Abiem laulātajiem jāpiekrīt budžetam, pretējā gadījumā tas paliks neizmantots.

6. Deleģēt

Neatkarīgi no tā, vai jums ir kopīgs norēķinu konts, atsevišķi konti vai kombinācija, visticamāk, viens laulātais būs naudas pārvaldnieks laulībā. Pirms laika izlemiet, kurš būs tas, kurš maksās rēķinus, līdzsvaros čeku grāmatiņu, sekos finanšu uzskaitei un pieņems ikdienas naudas lēmumus.

Viss finanšu darbs nav jāveic vienam un tam pašam indivīdam, ja vien tiek segts katrs lēmums par naudu. Ja esat iepriekš izlēmis, kurš parūpēsies par katru jūsu finanšu aspektu, jums nebūs mēneša, kurā jūs domājat, ka otrs ir samaksājis hipotēku.

7. Organizējiet regulāras naudas sapulces

Daļa no tā, kas padara lēmumus par naudu tik sarežģītus, ir fakts, ka nav dabiska laika to apspriešanai. Tieši šeit notiek regulāras naudas tikšanās. Neatkarīgi no tā, vai jūs rīkojat sanāksmes reizi nedēļā vai mēnesī, jums vajadzētu ieplānot laiku, lai jūs abi varētu apsēsties ar savu finanšu informāciju, lai sarunātos. Tas ir īpaši svarīgi, ja deleģētais naudas pārvaldnieks ir tikai viens laulātais.

Jūsu darba kārtībā jāiekļauj diskusija par gaidāmajiem rēķiniem, par to, kā izskatās budžets un kur jūs atrodaties ar dažādiem finanšu mērķiem. Ja šāda veida regulāras tikšanās jums šķiet tikpat romantiskas kā viņa un viņas zobu ķirurģija, mēģiniet vienoties par datumu. Pārskatiet savu budžetu ar pāris aliņiem un plānojiet noskatīties filmu, kad esat pabeidzis. Tas ir lielisks veids, kā koncentrēties uz pozitīvajām izmaiņām, ko veicat savās finansēs, nevis apstāties pie negatīvajām.

Varbūt jūs varētu apsvērt iespēju ieguldīt attiecībās, kopā dodoties “finanšu pastaigās un sarunās”. Tas varētu būt lielisks veids, kā papildus nākotnes sapņiem apspriest tādus vispārīgus attēlus kā mērķi, vērtības, gaidāmie izdevumi. Tas varētu radīt brīnumus jūsu attiecībām un savu krājkontu!

8. Plāns ārkārtas situācijām

Diemžēl laulības dzīve ne vienmēr ir gluda. Ir svarīgi, lai nauda tiktu atvēlēta, kad finansiāli viss nav kārtībā. Tas sākas, izveidojot ārkārtas fondu. Lielākā daļa ekspertu ārkārtas situācijās iesaka rezervēt 3-6 mēnešu naudas rezervi.

Tomēr papildus ārkārtas fondam ir jāplāno arī vissliktākais. Neviens nevēlas domāt par nāvi, bet precētiem pāriem ir svarīgi pārliecināties, ka viņiem ir pietiekami daudz dzīvības apdrošināšanas un atjaunināta griba. Padomājiet par to kā par vismīļāko lietu, ko varat darīt sava laulātā labā. Šīs ir labākās tiešsaistes apdrošināšanas kompānijas.

Saistīts:Kā un kāpēc sākt veidot ārkārtas fondu

9. Piesaistiet trešo personu

Ja saruna ar partneri par naudu vienmēr izraisa strīdus, tad varbūt ir pienācis laiks lūgt padomu no apmācīta terapeita vai konsultanta. Var būt arī izdevīgi atrast sertificētu finanšu plānotāju, kurš var palīdzēt izstrādāt visaptverošu finanšu plānu, lai palīdzētu jums kopā sasniegt savus mērķus.

Uzzināt vairāk:Ko jūs varat sagaidīt no finanšu plānotāja

2. Izprotiet savu personīgo naudas stilu

Viena no labākajām lietām, ko varat darīt sev, ir saprast sevi. Šis padoms bieži tiek dots tiem, kas gatavojas uzsākt personiskas attiecības ar kādu citu.

Tomēr šis padoms attiecas arī uz veidu, kā jūs rīkojaties ar naudu. Jūsu attiecības ar naudu ir jānosaka pēc tā, kas jūs esat. Un tas nozīmē, ka jums ir jāsaprot jūsu personīgais naudas stils.

Beyond Saver vs. Spender

Daudzos gadījumos mēs mēdzam citus (un sevi) apzīmēt kā tērētājus vai ietaupītājus. Tomēr jūsu personīgais naudas stils pārsniedz to. Skots un Betānija Palmeri, autori Vispirms nāk mīlestība, tad nauda, identificējiet piecas naudas personības:

- Spender: Patīk tērēt.

- Taupītājs: Saspiež grašus.

- Riskētājs: Ir gatavs riskēt, ja uzskata, ka tas atmaksāsies.

- Drošības meklētājs: Labāk gribētu veikt naudas kustību, pamatojoties uz drošību.

- Skrejlapas: Patiesībā nerūp nauda (vai tās pārvaldīšana).

Jūsu personīgais naudas stils var pat pārsniegt šīs piecas niansētākās kategorijas. Lai saprastu savu personīgo naudas stilu, jums jāzina, kas jums ir svarīgs un ko jūs uzskatāt par “tā vērts”, kad tērējat naudu.

Piemēram, daži cilvēki dod priekšroku pieredzei, nevis lietām. Ja tas esat jūs, jūs, iespējams, labprātāk ejat ēst iecienītajā restorānā, nevis pērkat jaunu piekariņu. Vai arī jūs labprātāk ņemat 32 collu televizoru un dodaties nelielā atpūtā, nevis iegādājaties milzīgu 60 collu televizoru. Izpratne par sevi palīdz pieņemt lēmumus, ar kuriem esat laimīgāks.

Jūsu personīgais naudas stils ietver arī to, kā jūs jūtaties par naudas mērķi. Vai nauda pati ir beigas? Vai jūs definējat savu statusu un vērtību pēc tā, cik daudz naudas esat savācis? Vai varbūt jūs uzskatāt, ka jūsu finanšu resursi ir jānovirza, lai palīdzētu mazāk laimīgajiem.

Naudas motivācija

Jūsu personīgajā naudas stilā ir daudz kas. Var būt grūti klasificēt savu naudas stilu. Bet etiķetes ir mazāk svarīgas nekā izpratne par jūsu personīgo motivāciju naudas tērēšanai (vai ietaupīšanai). Apskatiet, kas jūs motivē un kā tas atbilst jūsu nākotnes finanšu mērķiem un pašreizējiem izdevumiem.

Godīgi novērtējiet, kā jūs jūtaties par naudu un kā, jūsuprāt, būtu jāizmanto jūsu finanšu resursi. Neatbildiet ar to, ko citi uzskata par “pareizo” atbildi. Tā vietā mēģiniet apskatīt, ko jūs darāt ar savu naudu un ko jūs vēlētos darīt ar savu naudu. Ja jums nepatīk tas, ko redzat, varat veikt izmaiņas, lai jūsu personīgais naudas stils atbilstu tam, kas vēlaties būt.

Kā jūs un jūsu laulāto finansiāli atgriezties vienā lapā

Tātad, ko jūs varat darīt, ja jūs un jūsu laulātais vairs neesat finansiāli vienā pusē? Izmēģiniet šīs idejas, lai saglabātu veselo saprātu un atkal redzētu savas finanses.

1. Atcerieties, ka godīgums ir labākā politika

Sāksim ar to, ka nekad nevarat nokļūt vienā lapā un risināt naudas lietas, ja vien neesat pilnīgi godīgs pret savu laulāto. Viss ir jāliek uz galda. Nav noslēpumu!

Tas ir viens no iemesliem, kāpēc čeku kontu apvienošana pēc laulībām varētu būt gudrs solis. Jūs kļūstat par vienu laulībā, tad kāpēc ne kļūt par vienu, pārvaldot savas finanses?

Ja rodas dziļas uzticēšanās problēmas, iespējams, vēlēsities apmeklēt profesionālu konsultantu. Vispirms strādājiet pie laulības. Nodrošiniet stabilu pamatu, un naudas pārvaldība būs vieglāka.

2. Iegūstiet tiešas finanšu vērtības

Pieņemot, ka jūs abi varat būt godīgi attiecībās; tad jums jāaplūko vērtības un fons. Vai jūsu laulātais ir naudas tērētājs, bet jūs - ietaupītājs? Ja tā, sarunājieties par to atklāti un esiet godīgs par savām finansiālajām stiprajām un vājajām pusēm. Meklējiet veidus, kā strādāt kopā.

Kāpēc budžets pāriem ir tik svarīgs? Jo tas palīdz gan taupītājam un tērētājs. Tērētājiem var būt nauda, ko tērēt (ja vien tā ir budžetā). Un krājējiem var būt nauda, lai ietaupītu, un neizspiest katru santīmu no budžeta saviem uzkrājumu mērķiem.

3. Izmantojiet pareizos rīkus

Daudzi cilvēki iesaistās karstās abstraktās diskusijās. "Jūs vienmēr tērējat pārāk daudz naudas!" Ko tas vispār nozīmē? Labākais veids, kā tikt galā ar finansiālām problēmām, ir tos iegūt uz papīra.

Izdevumu izsekošana katru mēnesi (kas prasa tikai apmēram 5 minūtes dienā, ja izmantojat naudas pārvaldības programmatūru) nodrošina ierakstu par to, kur visa nauda tiek novirzīta. Izveidojot tēriņu plānu kopā ar dzīvesbiedru, jūs abiem esat izveidojis plānu, kuram varat piekrist mēneša sākumā.

Vai jūs domājat, ka kāds tērē pārāk daudz naudas? Sarunājieties, pārskatot izdevumu ierakstu. Ja tas pārsniedz budžetu, par kuru jūs abi piekritāt, tad jums ir jārisina šis jautājums kopā bez uzbrukuma.

Kā mudināt “tērētājus” ietaupīt naudu

Ja vēlaties, lai jūsu laulātais tiktu taupīts, jums būs jāizmanto smalkāka pieeja - ne, kas ļauj jūsu laulātajam arī uztvert redzējumu. Šeit ir daži soļi, kas var palīdzēt.

1. Strādājiet, lai patiesi saprastu savu laulāto

Pirmkārt, ir svarīgi saprast, kāpēc jūsu laulātais vispirms nav ieinteresēts ietaupīt. Vai viņš vai viņa uzskata, ka jums ir pietiekami daudz naudas, lai visu segtu? Iespējams, jūsu laulātais nevēlas ierobežot daļu savu tēriņu, lai vēlāk būtu labākā stāvoklī.

Vai varbūt jūsu laulātais vienkārši nesaprot, kāpēc vēlaties ietaupīt. Mierīgi apspriediet par naudu, izskaidrojiet savu naudas personību un pēc tam uzmanīgi klausieties laulātajam. Tiklīdz jūs saprotat “kāpēc” aiz viņa vēlmes ietaupīt, varat sākt palīdzēt viņam saprast, kāpēc tas jums ir svarīgi.

2. Iestatiet kopējos mērķus

Dažos gadījumos jūsu laulātajam var šķist, ka jūsu vēlme ietaupīt jums nāks tikai par labu. Tas nozīmē, ka jums ir jāiesaista laulātais finanšu plānošanas procesā jūsu mājās. Runājiet par to, ko jūs abi vēlaties sasniegt, un apspriediet, kā jūs varat sasniegt savus kopīgos mērķus.

Ja jūs abi vēlaties doties atvaļinājumā, nopirkt jaunu automašīnu vai uzbūvēt pensijas ligzdas olu, to varat darīt kopā. Tad kopā jūs varat izveidot plānu, kā to sasniegt. Tas padara budžeta veidošanu pāriem patīkamāku. Ja jūsu laulātais jūtas iesaistīts lēmumu pieņemšanas un plānošanas procesā, viņam vai viņai ir lielāka iespēja iekrāt ietaupījumus.

3. Sāciet ar mazu

Nav pamata apbēdināt savu dzīvesbiedru ar milzīgiem plāniem nekavējoties atvēlēt 800 USD mēnesī. Patiešām, iespējams, vislabāk ir sākt ar mazu. Ieteikt, ka tā vietā, lai iet ārā ēst divas reizes nedēļā, dodieties ēst divreiz mēnesī.

Jūs paņemat uzkrāto naudu un ievietojat to kopējā krājkontā. Kopā ar dzīvesbiedru iztērējiet savus izdevumus un meklējiet veidus, kā samazināt izmaksas. Sāciet ar sīkumiem.

Pārliecinieties, ka izgrieztos priekšmetus aizstājat ar kaut ko vērtīgu. Piemēram, ja jūs negrasāties ēst tik daudz, plānojiet maltītes kopā un apsveriet iespēju gatavot kopā vai iepirkties kopā. Jūs joprojām varat kvalitatīvi pavadīt laiku kopā -netērējot naudu.

Tiklīdz jūs un jūsu laulātais esat apmierināti ar uzkrājumiem, jūs varat palielināt ietaupīto summu. Jūs pat varat sākt sava veida mājas biznesu vai papildu ienākumu gūšanas veidu, kas var palielināt jūsu centienus ietaupīt vairāk. Galvenais tomēr ir to darīt kopā.

4. Pievērsiet uzmanību savam tonim

Visā šajā procesā ir svarīgi pievērst uzmanību tam, kā jūs sakāt lietas. Centieties nebūt apsūdzošs. Izmantojiet “es” valodu, lai aprakstītu, kā jūtaties. Izvairieties pateikt savam laulātajam, ka viņa vai viņas vaina ir tā, ka jūs nevarat darīt visu, ko vēlaties, pat ja jums liekas, ka tā ir taisnība.

Svarīga ir cieņas pilna runa un valoda, kas raksturo jūsu jūtas. Un iekļaujošām frāzēm, kas palīdz jūsu laulātajam justies kā procesa sastāvdaļai, iespējams, būs labāks efekts nekā sūdzībām un pārmetumiem.

3. Izmantojiet rīkus, kas atvieglo budžeta veidošanu pāriem

Atkal un atkal mēs esam runājuši par budžeta plānošanas nozīmi pāriem. Bet strādāt pie kopīga budžeta var būt grūtāk nekā ievērot personīgo budžetu. Var būt ļoti noderīgi izmantot budžeta rīku, kuram abi laulātie var piekļūt jebkurā laikā un vietā.

Zeta un personīgais kapitāls ir divi populāri budžeta rīki, kurus, iespējams, vēlēsities izmēģināt. Zeta ir lielisks ikdienas budžeta rīks, it īpaši, ja jums ir atsevišķi bankas konti. Personīgais kapitāls var dot pāriem globālu priekšstatu par viņu finansēm un ieguldījumiem. Apskatīsim tuvāk, kā darbojas Zeta un Personal Capital.

Zeta

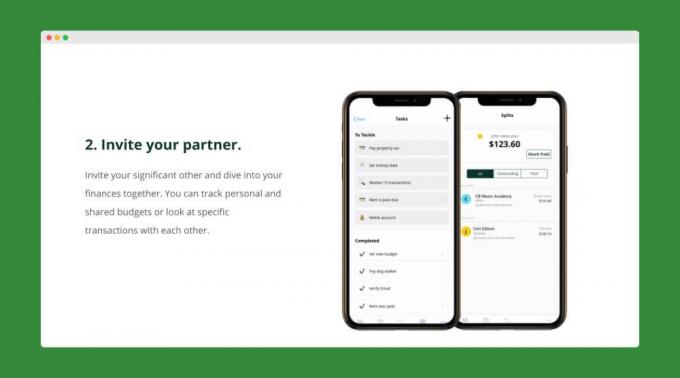

Lai gan kopīgi bankas konti pāriem var atvieglot līdzekļu sadali un mērķu izvirzīšanu, daži pāri vienkārši nav gatavi spert šo soli. Ar Zetu tā nav problēma. Zeta budžeta plānošana pāriem, varat izveidot kopīgus budžetus un mērķus - pat ja jums nav kopīgu kontu. Lūk, kā tas darbojas.

Kas ir Zeta?

Zeta ir budžets pāru vietnei un lietotnei. Tas patiešām ir personīgais finanšu rīks, kas pāriem ir izstrādāts jau no paša sākuma. Pēc bankas kontu savienošanas ar Zeta jūs varat atlasīt noteiktus kontus kā “personiskos” un citus kā "dalīts." Norādot kontu kā “koplietojamu”, jūsu laulātais varēs skatīt visu tā darījumu vēsture. Tomēr tikai jūs varat redzēt darbības kontos, kas atzīmēti kā “personiski”.

Līdzīgi, katrs laulātais var noteikt personisku un kopīgu budžetu. Šis dizains dod pāriem augstu kontroli pār koplietoto un privāto. Zeta lepni dēvē sevi par “personīgo finanšu instrumentu mūsdienu pārim”.

Kā reģistrēties Zeta

Pierakstīšanās Zetai ir ātri un vienkārši. Vienkārši izveidojiet savu Zeta kontu un saistiet savus personīgos un koplietotos bankas kontus. Kad viss ir gatavs, varat uzaicināt savu partneri pievienoties jums vietnē Zeta. Kad jūsu laulātais ir pieņēmis jūsu ielūgumu, viņš var pievienot arī savus personiskos un koplietotos kontus.

Tagad, kad abi jūsu konti ir pievienoti, varat sākt veidot kopīgus budžetus un mērķus. Katrs no jums var izveidot arī personīgo budžetu. Kad esat iestatījis budžetu un mērķus, Zeta jums regulāri nosūtīs atjauninājumus kurp virzās jūsu nauda. Un viņi pat atgādinās par gaidāmajiem rēķiniem.

Zeta iezīmes

Kopīgi un personiski konti un budžeti ir tikai aisberga redzamā daļa Zetas funkciju komplekts. Šeit ir īss to piedāvāto papildu funkciju saraksts, kas atvieglo budžeta veidošanu pāriem.

- Koplietošanas vadīklas: Tu vienmēr kontrolē to, ko tavs partneris var redzēt. Piemēram, jūs varētu izvēlēties atļaut laulātajam piekļūt jūsu personīgo kontu atlikumiem, bet ne atsevišķiem darījumiem.

- Sadalītie darījumi: Ātri sadaliet darījumus, lai parādītu katra laulātā parādu.

- Piezīmes: Veiciet piezīmes vai uzdodiet jautājumus par noteiktiem darījumiem.

- Pielāgotas kategorijas: Izveidojiet jebkuru vajadzīgo kategoriju un izsekojiet izdevumiem, kas jums ir svarīgi.

Zeta arī nesen uzsāka darbību funkcija “Kopīgs konts”. Tagad pāri var izveidot koplietojamu kontu vietnē Zeta 5 minūšu laikā. Šie konti ir apdrošināti FDIC, un tiem nav jāmaksā maksa vai konta minimums.

Zeta patiesi noņem daudz problēmu un vilšanās, veidojot budžetu pāriem ar atsevišķiem kontiem. Un labākais ir tas, ka viņu rīks ir pilnīgi brīvi lietojams.

Izlasiet mūsu pilno Zeta pārskatu.

Personīgais kapitāls

Lai gan Zeta ir lielisks budžeta rīks, tas nav tik spēcīgs, lai palīdzētu jums izsekot saviem ieguldījumiem vai neto vērtībai. Tomēr šī ir joma, kurā Personīgais kapitāls izceļas. Ja jūs un jūsu laulātais meklējat rīku, kas ļautu jums aplūkot jūsu naudu 360 grādu leņķī, iespējams, vēlēsities izmēģināt personīgo kapitālu. Apskatīsim, ko piedāvā Personal Capital.

Kas ir personīgais kapitāls?

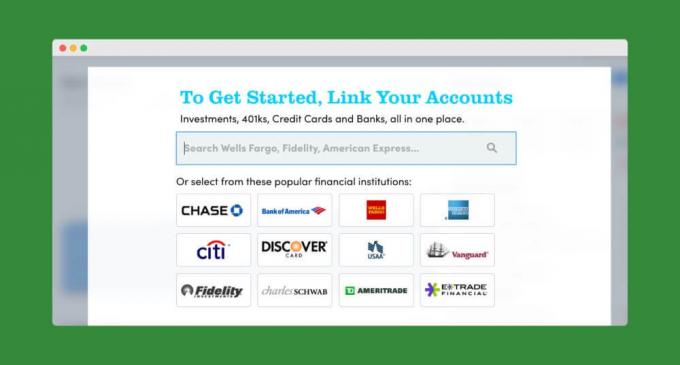

Personīgais kapitāls ļauj ērti sinhronizēt visus savus finanšu kontus vienuviet. Jūs varat ne tikai sekot līdzi saviem bankas kontiem, bet arī izsekot saviem ieguldījumiem un pat savas mājas vērtībai (izmantojot Personal Capital partnerību ar Zillow).

Tāpat kā citi rīki, Personal Capital pāriem ikmēneša budžetu veido ātri un vienkārši. Un viņu naudas plūsmas funkcija precīzi parādīs, cik daudz naudas pēdējo 30 dienu laikā ir ienācis jūsu kontos un no tiem.

Bet kur Personīgais kapitāls patiešām spīd ir jūsu ieguldījumu un neto vērtības izsekošana. Viņu Neto vērtības kalkulators automātiski atņems jūsu parādu no tā, kas jums pieder, lai sniegtu patiesu priekšstatu par jūsu finansiālo stāvokli.

Un Personal Capital piedāvā plašu ieguldījumu rīku klāstu, ieskaitot viņu pensijas kalkulatoru, maksu analizatoru un izglītības plānotāju. Šie rīki ļauj viegli izsekot jūsu ilgtermiņa finanšu mērķiem un atklāt slēptās maksas.

Kā reģistrēties personīgajam kapitālam

Noklikšķiniet šeit, lai pārietu uz personīgo kapitālu- to var izmantot bez maksas. Sākumā izveidojiet kontu, norādot savu e -pasta adresi, paroli un tālruņa numuru. Noklikšķiniet uz “Reģistrēties” un esat izveidojis savu kontu. Tas arī viss!

Pēc tam Personal Capital iepazīstinās jūs ar īsu anketu. Ja vēlaties, varat to izlaist. Bet tas aizņem tikai dažas sekundes, lai pabeigtu. Un tas palīdz viņu programmatūrai uzzināt vairāk par jums un jūsu finansiālajiem mērķiem.

Pēc tam jūs varat sākt savienot savus bankas un ieguldījumu kontus.

Kad visi jūsu konti ir pievienoti, personīgā kapitāla informācijas panelī varat apskatīt savu kopējo finanšu ainu. Varat arī sākt veidot savu budžetu vai ienirt dažos to uzlabotajos kalkulatoros un rīkos.

Personīgā kapitāla iezīmes

Visas personīgā kapitāla iezīmes par ko mēs līdz šim runājām, var brīvi izmantot. Tomēr, ja vēlaties, varat ļaut personīgajam kapitālam pārvaldīt jūsu ieguldījumus jūsu vietā. Viņiem ir cilvēku konsultantu komanda, kas pārvalda viņu biedru kontus. Ja jūsu portfelis ir mazāks par 200 000 USD, jūs saņemsiet pilnīgu piekļuvi viņu padomdevēju komandai. Ar lielākiem kontiem jums pat tiks piešķirti divi īpaši padomdevēji.

Personal Capital konsultāciju maksa ir nedaudz dārgāka nekā tādi robo konsultanti Uzlabošana vai Wealthfront. Bet tas joprojām ir diezgan pieticīgs, it īpaši pakalpojumam, kas ieguldītājiem nodrošina piekļuvi reģistrētiem finanšu konsultantiem. Konti, kuru aktīvi ir mazāki par 1 miljonu ASV dolāru, maksā 0,89% gadā, bet lielos kontos - vēl mazāk.

Pat ja jūs neizlemjat izmantot personīgā kapitāla bagātības pārvaldības pakalpojumu, viņu personīgo finanšu rīki varētu palīdzēt jums un jūsu laulātajam stingri kontrolēt jūsu finanses. Iespējams, vēlēsities apsvērt arī viņu bez maksas augstas ienesīguma naudas kontu, kurā pašlaik tiek piedāvāts 1,05% APY (konsultatīvajiem klientiem-1,10%).

Izlasiet mūsu pilnu personīgā kapitāla pārskatu.

4. Māciet saviem bērniem naudu

Kad bērni nāk kopā, ir svarīgi, lai viņi pienācīgi novērtētu to, kā mamma un tētis plāno, ietaupa, tērē un iegulda naudu. Tā vietā, lai vienkārši pateiktu “nē” vai “mēs to nevaram atļauties”, kad bērni lūdz lietas, paskaidrojiet, kāpēc jūs izvēlaties ierobežot savus izdevumus noteiktās kategorijās.

Acīmredzot, ja jūsu bērni ir pārāk mazi, lai lasītu vai saprastu matemātiku, jūs nevarēsit pilnībā sadalīt budžetu. Bet ir lietas, ko varat darīt katrā vecuma posmā, lai palīdzētu saviem bērniem iegūt pareizu skatījumu uz naudu. Mūsu Pilns ceļvedis bērnu mācīšanai par naudu, jūs atradīsiet gadu plānu (no 3 gadu vecuma līdz koledžas vecumam), lai palīdzētu saviem bērniem attīstīt gudras naudas paradumus.

Kad jūsu bērni kļūst vecāki, dariet viņiem saprotamu, ka jūsu nauda netiek tērēta "negribot". Viņi jums jāsaprot, ka jūs un jūsu laulātais esat mērķtiecīgi noteikuši (un sekojat) finansiālajam plāns. Mācot saviem bērniem par naudu, kamēr viņi vēl dzīvo mājās, jūs palīdzēsiet viņiem izvairīties no finansiālām kļūdām pēc tam, kad viņi būs pametuši ligzdu.

Nākamie soļi

Budžeta veidošana pāriem var prasīt vairāk darba nekā budžeta veidošana kā viens. Bet iespējamie ieguvumi ir pūļu vērti. Vai neesat pārliecināts, kur sākt ar kopīga budžeta izveidi? Viena ideja būtu likt jums abiem uzrakstīt savus īstermiņa un ilgtermiņa mērķus un pēc tam tos pārrunāt kā pāris.

Izbraukšana Lietas, ko ietaupīt, kā arī mūsu ietaupījumu mērķi lai iegūtu pilnu priekšmetu sarakstu, kuru, iespējams, vēlēsities pievienot savam finanšu mērķu sarakstam.