Es daudz rakstīt par ārkārtas fondu (t.i., lietainas dienas fondu) par nepilna laika naudu.

Tomēr man ir ienācis prātā, ka es neesmu rakstījis ziņu par tā sākšanu. Un tā kā viņi ir tik svarīga jūsu finanšu plāna sastāvdaļa, tas ir diezgan neuzmanīgs.

Ārkārtas fonds ir nauda, kas paredzēta tikai ārkārtas gadījumos. Tas pasargā jūs no negaidītiem ienākumu zaudējumiem vai neparedzētiem izdevumiem. Labs ārkārtas fonds var segt trīs līdz četru mēnešu izdevumus, ir pieejams un pelna naudu jūsu vietā. Trīs lieliskas vietas ārkārtas fonda izvietošanai ir krājkonti ar augstu ienesīgumu, naudas tirgus fondi un obligācijas.

Kas ir ārkārtas fonds

Oho, šajā pirmajā rindkopā es daudz teicu “ārkārtas situācija”. Piedod par to. Patiesību sakot, es droši vien to teikšu pārējā šī raksta daļā, tāpēc vienkārši izturieties pret mani.

Es pirmo reizi iepazinos ar ārkārtas fonda jēdzienu, klausoties Deiva Ramsija radio šovu. Es domāju, ka es zināju par uzkrājumiem, bet nezināju to saukt par ārkārtas fondu. Tātad, paldies Dave!

Es domāju, ka to nosaukt par ārkārtas fondu ir lielisks nosaukums, jo tas dod jums skaidri definētu šīs naudas mērķi. Kas var motivēt jūs sākt un paturēt.

Mana definīcija: ārkārtas fonds ir nauda, kuru jūs rezervējat, lai izmantotu tikai ārkārtas situācijā. Tas ir kā ugunsdzēšamais aparāts jūsu personīgajām finansēm.

Fondu parasti veido trīs līdz seši mēneši no jūsu izdevumiem, un tas parasti tiek turēts vietā, kas nav jūsu parastais izdevumu konts.

Kāpēc jums ir nepieciešams ārkārtas fonds?

Laba vieta, kur sākt šo diskusiju, ir izlemt, kāpēc jums varētu būt vajadzīgs kāds no šiem līdzekļiem. Iemesli parasti ir sadalīti divās galvenajās kategorijās:

- Jūs varat negaidīti zaudēt ienākumus (t.i., zaudēt darbu, ievainot vai palikt stāvoklī un kādu laiku nevarat doties strādāt) VAI

- Jums varētu rasties neparedzēti izdevumi (t.i., jūsu automašīna sabojājas). Lūk, kā tiem piešķirt budžetu.

Lielākā daļa cilvēku nav apdrošināti pret visu veidu notikumiem, kas varētu notikt. Tas nozīmē, ka ārkārtas fonds ir lieliska izvēle gandrīz ikvienam.

Ja jums nepieciešama palīdzība ārkārtas fonda izveidē, pārbaudiet 52 nedēļu naudas taupīšanas izaicinājums. Pabeidzot to, jūs ietaupīsit 1 378 USD.

Labas ārkārtas situācijas fonda galvenie elementi

Kā jūs zināt, kad jums ir labs ārkārtas fonds? Šeit ir dažas rūtiņas, kuras vēlaties pārbaudīt ārkārtas fondam.

Pietiekami liels

Jūsu fondam jābūt pietiekami lielam, lai palīdzētu jums iziet tos notikumus, kurus es tikko minēju iepriekš. Piemēram, ja pēc atlaišanas cita darba atrašana prasītu trīs mēnešus, tad plānojiet ārkārtas fondu četru mēnešu izdevumu segšanai.

Kādi izdevumi? Ātrākais veids, kā to aprēķināt, ir tiešsaistē un apskatīt bankas pēdējo sešu mēnešu datus. Izmantojiet šos datus, lai noteiktu kopējos vidējos ikmēneša tēriņus pēdējo sešu mēnešu laikā.

Izmantojiet šos datus, lai noteiktu kopējos vidējos ikmēneša tēriņus pēdējo sešu mēnešu laikā. Reiziniet šo vidējo ar 3, 4, 5 un 6 mēnešiem. Citi tālāk uzskaitītie faktori palīdzēs jums noteikt, kuru no šiem skaitļiem (3x, 4x, 5x vai 6x) izmantot par pamatu jūsu ārkārtas fondam.

Kas tev šķiet ērti?

Pieejams, bet ne pārāk pieejams

Fonds ir jāglabā kaut kur, kur jūs varat to nokļūt ārkārtas situācijā. Bet es sliecos domāt, ka to vajadzētu turēt pietiekami tālu, lai to nevarētu tērēt ikdienas tēriņiem. Tas nozīmē, ka neglabājiet to savā seifā, regulārajā norēķinu kontā vai krājkontā, kas pievienots šim norēķinu kontam.

No otras puses, neizmantojiet kompaktdisku, lai saglabātu ārkārtas ietaupījumus. Kompaktdiski nogatavojas ne ātrāk kā katru mēnesi, tādēļ, ja jums tas būtu vajadzīgs uzreiz, jūs, visticamāk, maksātu sodu par naudas priekšlaicīgu izņemšanu.

Protams, jūs varētu izmantot vairākus kompaktdiskus un iekļaut tos atjaunojamā termiņa grafikā. Tādā veidā daļa no jūsu naudas kļūs pieejama katru mēnesi. Tomēr tas man joprojām nav pietiekami elastīgs.

Pelnīt naudu jūsu labā

Visbeidzot, kā bonuss jūs vēlaties, lai jūsu ārkārtas fonds nopelnītu naudu jūsu vietā.

Nē, jūs nevēlaties ieguldīt savu ārkārtas fonda naudu akciju tirgū. Bet ir vairākas drošas vietas avārijas fonda glabāšanai, kas joprojām dos pienācīgu peļņu. Nākamajā sadaļā mēs apskatīsim dažus veidus, kā pelnīt naudu no jūsu ārkārtas fonda.

Saistīts:Labākie augstas ienesīguma tiešsaistes krājkonti

Kur var saglabāt ārkārtas fondu?

Valsts vidējā krājkonta likme ir drūma - 0,09%, saskaņā ar FDIC. Tas nozīmē, ka par katriem 10 000 USD jūs nopelnīsit niecīgus 9 USD. Tas ir šausmīgi!

Bet labā ziņa ir tā, ka jūs varat nopelnīt daudz lielāku peļņu no savas naudas, ja esat gatavs iepirkties. Šeit ir trīs lieliskas vietas, kur apsvērt ārkārtas fonda saglabāšanu.

Liela ienesīguma krājkonti

Pēdējos gados tiešsaistes bankas un fintech uzņēmumi ir izmantojuši augstas ienesīguma krājkontus, lai piesaistītu jaunus klientus. Šodien ir viegli atrast kontus, kas jums maksās 20 līdz 25 reizes vairāk nekā vidēji valstī.

Fintech augstas ienesīguma naudas kontu pieaugums ir licis arī tiešsaistes bankām paaugstināt likmes. Pat dažas tradicionālās ķieģeļu un javas bankas ir reaģējušas ar augstākām likmēm. Patiesībā ir vairākas bankas, kas šobrīd piedāvā likmes 2,0%vai vairāk.

Tikai ņemiet vērā, ka dažām bankām ir minimālā depozīta prasība, lai iegūtu augstāko APY. Un jūs arī vēlēsities sekot līdzi nevēlamām maksām.

Iepazīstieties ar mūsu iecienītākajiem augstas ienesīguma krājkontiem šeit.

Naudas tirgus konti

Naudas tirgus konti daudzējādā ziņā ir līdzīgi krājkontiem. Bet viena no lielākajām atšķirībām ir tā, ka parasti ir atļauts rakstīt čekus un/vai izmantot debetkarti, lai piekļūtu jūsu līdzekļiem.

Tas var padarīt jūsu naudas tirgus kontā esošo naudu nedaudz pieejamāku nekā krājkonts. Tas ir kā maisījums starp norēķinu kontu un krājkontu. Un daudzējādā ziņā jūs iegūstat labāko no abām pasaulēm. Mīnuss? Daudziem naudas tirgus kontiem ir nepieciešami lielāki minimālie noguldījumi.

Bet, ja jūs spējat izpildīt minimālo depozīta prasību, varat sagaidīt, ka jūsu procentu likme būs tuvu vai augstāka par krājkonta likmēm. Un visus naudas tirgus kontus apdrošina FDIC vai Nacionālā krājaizdevu sabiedrību pārvalde.

Obligācijas

Visbeidzot, jūs varētu izmantot savus ārkārtas līdzekļus obligāciju iegādei. Tā varētu šķist neparasta vieta ārkārtas fonda glabāšanai. Bet obligācijas varētu būt labāks risinājums, nekā lielākā daļa domā, it īpaši, ja jūs pērkat pareizo veidu.

Pērkot obligāciju, jūs aizdodat savu naudu pircējam. Vairumā gadījumu šis pircējs būs korporācija, valdība vai pašvaldība. Pēc tam obligāciju emitents apņemas samaksāt jums noteiktu procentu likmi par obligāciju, papildus atmaksājot pamatsummu tās dzēšanas datumā.

Liela daļa par obligācijām ir tā, ka tās nodrošina pastāvīgu ienākumu plūsmu. Lielākā daļa no viņiem veic procentu izmaksu divas reizes gadā. Un dažiem ir vēl biežāks izmaksu grafiks.

Vai varat jebkurā laikā iemaksāt savas obligācijas?

Lielākās bažas, kas daudziem cilvēkiem ir par obligācijām kā avārijas fonda vietu, ir pieejamība. Galu galā daudzu obligāciju termiņš ir 30 gadi. Turklāt daudzi no tiem ir “neatpērkami”, kas nozīmē, ka jūs nevarat pārdot obligāciju emitentam pirms termiņa beigām.

Tomēr lielāko daļu obligāciju var pārdot otrreizējā tirgū. Obligāciju likmēm ir tendence virzīties pretējā virzienā pret vispārējām procentu likmēm. Tātad atkarībā no tā, kā ir mainījies procentu klimats kopš obligācijas iegādes, jūs varat to pārdot otrreizējā tirgū par mazāk vai vairāk, nekā sākotnēji samaksājāt.

Ja obligāciju pārdošana otrreizējā tirgū izklausās kā apgrūtinājums, tas ir labi. Ir uzņēmumi, kas pārdod atpērkamas obligācijas ar lieliskām procentu likmēm. Paturot to prātā, apskatīsim Cienīgas obligācijas, ceļvedis obligāciju telpā.

Kā nopelnīt fiksētu likmi 5% ārkārtas fondam ar cienīgām obligācijām

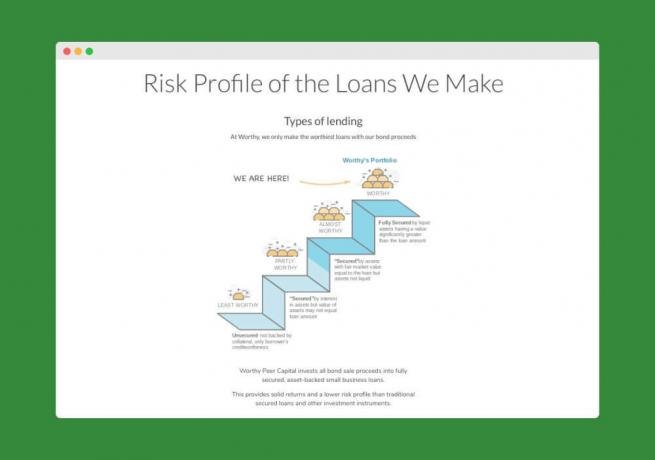

Cienīgas obligācijas pārdod obligācijas, kas nāk ar 5% fiksētas likmes gada peļņa. Jā, jūs pareizi izlasījāt - 5,0% - vairāk 50 reizes valsts krājkonta likme! Katra obligācija maksā tikai 10 USD, tāpēc tā ir visa nauda, kas nepieciešama, lai sāktu darbu.

Lūk, kā tas darbojas. Cienīgs ņem naudu, ko viņi saņem no obligāciju pārdošanas, un iegulda to “ar aktīviem nodrošinātos” mazo uzņēmumu aizdevumos.

Tas nozīmē, ka viņi dod naudu tikai uzņēmumiem, kas var nodrošināt aizdevumus ar nodrošinājumu. Tas padara viņu ieguldījumus mazāk riskantus - tāpēc viņiem ir ērti piedāvāt 5% likmi savām obligācijām.

Un tā kā Worthy procentu likme nav balstīta uz Fed, tai vajadzētu būt stabilākai. Cienīgs saka, ka viņiem nav nodoma tuvākajā laikā pazemināt likmes. Ja kas, viņi cer paaugstināt likmes uz leju.

Vērtspapīriem ir 3 gadu termiņš, taču tos var izņemt jebkurā laikā. Viņu obligācijas maksā procentus katru dienu, un, kad esat sasniedzis 10 ASV dolāru procentus, varat izmantot naudu, lai iegādātos citu obligāciju, ja vēlaties. Tas ir diezgan foršs veids, kā būtībā nopelnīt saliktos procentus par obligācijām.

Vai esat gatavs nopelnīt 5% no avārijas fonda? Šeit jūs varat sākt.

Vai jūsu ārkārtas fonds ir pietiekami liels?

Pirmā lieta, ko es teiktu, ir tā, ka, ja jums jājautā, izredzes ir, ka tā nav pietiekami liela. 😉 Es zinu, ka tomēr es neizvairīšos no šīs vieglās atbildes. Tāpēc es centīšos jums norādīt dažus punktus, lai jūs varētu paļauties uz saviem ārkārtas līdzekļiem. Galu galā es nebūšu tur, lai jūs glābtu.

Ziniet īkšķa likumu

Lielākā daļa naudas ekspertu jums pateiks, ka jums ir nepieciešami izdevumi no 3 līdz 6 mēnešiem likvīdos uzkrājumos (t.i., skaidrā naudā). Ja neesat pārliecināts, kā aprēķināt šo skaitli, vai ja jūs to aprēķinājāt un tas neradīja siltas un neskaidras sajūtas, turpiniet lasīt.

3-6 noteikuma izmantošanas iemesls ir tas, ka tipiskai ģimenei pietiek, lai palīdzētu jums mazliet iztikt, ja zaudējat darbu. Ar to arī pietiks, lai palīdzētu jums segt negaidītus medicīniskos rēķinus, automašīnu remontu utt. par apdrošināto.

Ja vēlaties vairāk par šo konkrēto tēmu, šeit ir mūsu raksts par to, cik daudz naudas jums vajadzētu turēt pie rokas.

Ziniet savus ikmēneša izdevumus

Ja izmantojat 3-6 mēnešu izdevumu noteikumu, jums jānosaka, kādi ir jūsu ikmēneša izdevumi.

Dīkstāves laikā plānojiet iztērēt minimālo minimumu (t.i., pārtrauciet kabeli, neēdiet tik daudz maltītes utt.). Pārskatiet savus izdevumus un saskaitiet lietas, kas jums būtu jāmaksā, pat ja jums nebūtu naudas. Rēķini, piemēram, īre/hipotēka, elektrība, apdrošināšana, minimālie maksājumi par parādiem utt.

Pēc tam padomājiet par izdevumiem, kas jums joprojām būtu, bet varbūt zemākā līmenī. Piemēram, jums joprojām būs jāielej gāze automašīnā, bet, visticamāk, ne tik daudz, ja nebraucat uz darbu. Jums joprojām būs jāpērk pārtika, bet cik daudz jūs varētu samazināt šīs izmaksas, ja tas būtu nepieciešams? Vai ir citi izdevumi, kurus varētu samazināt, pat ja nevarat tos novērst?

Strādājiet, lai noskaidrotu minimālos tēriņus, ko varētu saglabāt dažus mēnešus, ja tas būtu nepieciešams. Reiziniet šo skaitli ar trim, un rezultāts ir summa, kas jums jāsaglabā, lai uzturētu trīs mēnešu ārkārtas fondu. Dariet to pašu četru, piecu un sešu mēnešu laikā.

Apsveriet izredzes zaudēt visas savus ienākumus uzreiz. Ja esat precējies, cik iespējams, ka jūs abi vienlaikus zaudēsit savus ienākumus? Izredzes tam ir lielākas, ja abi strādājat vienā uzņēmumā vai pat vienā nozarē.

Izmantojiet to, kas jums šķiet ērti, un mēģiniet būt pārāk konservatīvs.

Ziniet savus apdrošināšanas atskaitījumus

Darba zaudēšana nav vienīgais ārkārtas veids, ar kādu jūs varat saskarties. Kaut kas var notikt ar jūsu automašīnu, māju vai kāda ģimenes locekļa veselību.

Vai jūs zināt, cik jūsu apdrošināšanas sabiedrība segs? Vai jūsu plānos ir lieli atskaitījumi?

Kādam, kuram ir 5000 ASV dolāru pašrisks un katastrofāls veselības apdrošināšanas plāns, būs vajadzīgs lielāks ārkārtas fonds nekā personai, kurai ir piemaksu plāns un kuras atskaitījums ir 100 ASV dolāru apmērā.

Pamatojoties uz šeit uzzināto, jums var būt nepieciešams 6 mēnešu e-fonds salīdzinājumā ar 3 mēnešu šķirni.

Ziniet, kur neesat apdrošināts

Ja kādu dzīves jomu tiešām neapdrošināt, apsveriet, cik ārkārtas situācija šajā jomā jums izmaksātu. Palieliniet savu ārkārtas fondu, pamatojoties uz neapdrošināto. Tiem, kuriem nav veselības apdrošināšanas, patiešām vajadzētu būt milzīgam ārkārtas fondam, lai palīdzētu segt šos negaidītos medicīniskos rēķinus.

Ziniet savus aktīvus

Ja esat viena auto ģimene, ja vien nedzīvojat pilsētā, jūs esat ļoti atkarīgs no šīs automašīnas (aktīva.) Ja šai automašīnai būtu nepieciešams 2500 ASV dolāru remonts, jums nebūtu citas izvēles, kā tērēt naudu tās remontam.. Tāpat ar savu māju. Ja jūsu mājas ir vecas un tām ir nepieciešams pastāvīgs remonts, jūsu ārkārtas fondam būs jāpalielinās, lai varētu segt šos remontus.

Ziniet savu darba tirgu

Vai esat vienīgais maizes ieguvējs ģimenē? Cik pārliecināts esat, ka dažas nedēļas vai mēnešus pēc atlaišanas jūs varētu iegūt citu darbu?

Ja domājat, ka tas prasītu vairāk nekā dažus mēnešus, jo (a) jūsu nozare ir sliktā stāvoklī vai (b) jūs vai neesat tik pārdodams (kāda iemesla dēļ), tad apsveriet iespēju palielināt savu e-fonda numuru virs 6 mēnešiem atzīme. Turpiniet, līdz jūtaties ērti ar numuru.

Tātad, kur tas liek jūsu ārkārtas fondu? Es domāju, ka, ja jūs sākat ar 3 mēnešu noteikumu un pēc tam to paaugstināt, pamatojoties uz riskiem jūsu personīgajā situācijā, jūs varat iegūt diezgan tuvu savam faktiskajam nepieciešamajam ārkārtas fondam.

Ja rodas šaubas, vienkārši mēģiniet padarīt savu ārkārtas fondu pietiekami lielu, lai segtu sešu mēnešu ienākumus, nevis izdevumus. Tas ir ļoti konservatīvs skaitlis, un jūs būtu daudz priekšā citiem ietaupītājiem.

Kā uzzināt, vai jūsu ārkārtas fonds ir pārāk liels

Ātri apskatīsim ārkārtas fondus un pārbaudīsim, cik daudz ir par daudz naudas taupīšanas.

Kā atruna ikvienam vajadzētu aplūkot savu unikālo situāciju un izlemt, cik daudz īstermiņa ārkārtas ietaupījumu ir nepieciešams. Dažiem tas var būt 1000 USD, citiem - 75 000 USD. Lai sāktu sarunu, esmu izstrādājis sarakstu ar iemesliem, kāpēc jūsu ārkārtas fonds varētu būt pārāk liels:

1. Tas ir vairāk nekā 6 mēnešu vērts

Lielākā daļa līdz šim ir dzirdējuši šo pamatnoteikumu. Kaut kur 3 līdz 6 mēnešu izdevumi ir tas, uz ko, iespējams, vajadzētu vērsties ietaupot skaidru naudu ārkārtas situācijām. Tāpēc es jums jautāju, ja jums ir vairāk nekā šis, kāpēc? Kāpēc šī nauda nav aktīvā, kas jums novērtēs vairāk, piemēram, nekustamais īpašums vai citi ieguldījumi?

Tomēr var būt daži likumīgi iemesli: iespējams, ka jūsu ģimenē ir bijušas slimības, vai arī jūs varat strādāt specializētā jomā, kur bezdarba tendence ir augstāka. Ja tā ir jūsu situācija, iepriekš minētais īkšķa noteikums var nebūt piemērojams. Ietaupiet naudu skaidrā naudā, kas sniegs jums pārliecību, ka varat to paveikt slimības vai lielas karjeras maiņas rezultātā. Bet ņemiet vērā arī to, ka lielāko daļu nelikvīdu aktīvu sešu mēnešu laikā varētu pārvērst likvīdos aktīvos, tāpēc tas, iespējams, nekad nav laba ideja.

2. Tas nav apdrošināts

“Federālā noguldījumu apdrošināšanas korporācija (FDIC) saglabā un veicina sabiedrības uzticību ASV finanšu sistēmai, apdrošinot noguldījumus bankās un taupības iestādēs vismaz par USD 250,00. ”

Ja jūsu bankā ir vairāk nekā 250 000 USD (1), jūs esat lielisks, (2) summa, kas pārsniedz 250 000 USD, var nebūt apdrošināta. Ja glabājat tik daudz naudas, jo uzskatāt, ka tā ir drošāka, padomājiet vēlreiz. Tikpat labi tas varētu būt akcijās ar potenciālu nopelnīt vairāk.

Man ir draugs banku nozarē, un viņš piekrita, ka jums var būt apdrošināti vairāk nekā 250 000 USD, ja jums ir vairāki konti ar dažādiem ģimenes locekļu vārdiem. Tātad, ja esat nolēmis glabāt to skaidrā naudā, pārliecinieties, ka zināt noteikumus un esat aizsargāts.

3. Jums ir parāds ar augstiem procentiem

Jūsu ārkārtas fonds var būt pārāk liels, ja jums ir parāds ar augstiem procentiem, piemēram, kredītkartes vai auto aizdevumi. Nopelnot 3% no skaidras naudas uzkrājumiem, jūs neko nedodat, ja maksājat 17% procentus par patēriņa parādu. Atbrīvojieties no šī parāda un pēc tam sāciet veidot ārkārtas fondu.

Pārbaudiet manu ziņu Kredītkartes atlikums: veikt maksājumus vai maksāt pilnībā? lai iegūtu sīkāku informāciju par uzkrājumu un parāda bilanci.

4. Jums nav uzkrājumu pensijai

Jums ir 75 000 USD skaidra nauda bankā, bet neesat veicis ieguldījumus sava uzņēmuma 401 000 USD vai IRA, tad jūsu ārkārtas fonds ir pārāk liels. Jūsu 401k (vai 403b vai IRA) ir lielisks līdzeklis, lai nodrošinātu pensiju un atliktu nodokļus.

Turklāt, visticamāk, tam ir atbilstošs ieguldījums. Ja tā, tad, ja jūs tajā neveicat ieguldījumu, jūs būtībā sakāt savam darba devējam, ka nevēlaties visu savu algu. Nomainiet naudu ilgtermiņa drošībai un iegūstiet savu spēli.

5. Jums nav mājas kapitāla

Vismaz 20% pašu kapitāla uzkrāšana jūsu mājās ASAP ir lieliska ideja. Sasniedzot 20%, jūs varēsit izvairīties no privātās hipotēkas apdrošināšanas (PMI) un parasti ļausiet nosūtīt savus īpašuma nodokļus un apdrošināšanu. (Lūk, kā jūs to varat izdarīt.)

Turklāt tas parāda finansiālu atbildību un saistības pret jūsu parādu. Paņemiet skaidras naudas uzkrājumus un nomaksājiet hipotēku, līdz esat sasniedzis 20% līmeni, un tad sāciet veidot naudas uzkrājumus.

Pilnīgas izpaušanas vārdā šeit ir mūsu pašreizējais sadalījums starp mājas kapitālu, pensijas uzkrājumiem un naudu:

Saskaņā ar mana statistika par miljonāru sērijā Making, vidējais naudas ietaupījums ir $38,569.76, savukārt pensijas un mājokļa kapitāla vidējie rādītāji ir $180,434.75 un $210,635.42, attiecīgi.

Manuprāt, mums, iespējams, vajadzētu šaut, lai pensijas naudā būtu lielāks procents, lai gan mēs ierindojamies ar topošajiem miljonāriem. Kādas ir jūsu domas par mūsu piešķiršanu?

Kā izmantot savu ārkārtas fondu: reāls piemērs

Nepilna laika naudas rakstniece Emīlija Gija Birkena uzzināja par ārkārtas fonda vērtību, kad viņai no patēva piezvanīja, ka viņas māte ir nonākusi slimnīcā.

Viņas mammai bija akūts pneimonijas gadījums, un viņa tika ievietota medicīniski izraisītā komā, lai palīdzētu viņai dziedēt.

Tāpat kā daudziem finansiāli gudriem jauniem pāriem, Emīlijai un viņas vīram ir ārkārtas fonds ar vairāku mēnešu iztikas līdzekļiem. Tehniski šis fonds ir tur, ja viņu ienākumi kāda iemesla dēļ samazinās.

Šī fonda “tehniskā” iemesla dēļ Emīlija prātoja, kā viņa maksās par lidmašīnas biļeti uz Baltimoru, lai redzētu savu māti slimnīcā.

Kas ir “ārkārtas situācija”?

Lidot tikai ar dažu dienu iepriekšēju paziņojumu ir dārgi, un atrast naudu biļetei viņas budžetā nebija iespējams. Galu galā Emīlija saprata, ka viņa “ārkārtas situāciju” definē pārāk šauri.

Jā, viņa un viņas vīrs bija nolikuši naudu ārkārtas situācijai bez ienākumiem. Bet viņiem, iespējams, nekad nebūs viena no tām.

Viņiem bija labticīga ģimenes ārkārtas situācija, un ārkārtas fondā bija daudz naudas lidmašīnas biļetei un ar to saistītajām ceļa izmaksām.

Tas, ka tas nebija tieši iemesls, kāpēc viņi atvēlēja naudu katrai algai, nenozīmēja, ka viņi to nevarēja izmantot.

Ja jums ir patiesa ārkārtas situācija, neuztraucieties par to, kā plānojāt izmantot savu ārkārtas fondu. Mieriniet sevi, jo jums ir nauda, lai jūs iznestu cauri aptuvenam pleķim un palīdzētu jums atkal nostāties uz kājām.

Pēdējās domas

Dzīve ir daudz mazāk paredzama, nekā jūs domājat. Ir svarīgi darīt visu iespējamo, lai būtu gatavs pārsteigumiem.

Paturiet prātā laba ārkārtas fonda elementus un savus galvenos mērķus, un jums nevajadzētu būt grūtībām to izveidot. Veiksmi.

Vai jums ir ārkārtas fonds? Kā jūs to iepriekš izmantojāt? Dalieties komentāros.