"Atpakaļskata spogulis vienmēr ir skaidrāks nekā vējstikls." - Vorens Bafets

Atcerieties tās ING reklāmas, kurās cilvēki nesa lielus oranžus nejaušus skaitļus?

Šie skaitļi atspoguļoja summu, kas tiem bija nepieciešama aktīvos, lai tiem būtu droša pensionēšanās.

Reklāmas mēģināja radīt izpratni par to, ka pastāv maģisks, mistisks “skaitlis”, kas it kā garantē, ka, pārtraucot darbu, jums nevajadzēs ēst kaķu barību vai ienirt atkritumu izgāztuvēs.

Es nesen biju FinCon tikšanās reizē ar PT, un viņš man uzdeva pārdomas raisošu jautājumu.

Viņš skatījās summu savos pensijas kontos. Viņš paņēma šo skaitli, no šī brīža līdz 59 ½ gadu vecumam pieņēma zināmu peļņas likmi tirgū, un rezultāts bija viņa “numurs”.

"Vai tas nozīmē, ka varu pārtraukt iemaksas pensijas kontos?" viņš man jautāja.

Pirms mēs varam sākt atbildēt uz šo jautājumu, iedziļināsimies šajā jautājumā nedaudz dziļāk.

Pensijas konti: Kāpēc 59 ½ ir “burvju” skaitlis

Pirms daudziem gadiem ASV valdība nolēma, ka tādu cilvēku kā jūs un es interesēsim, ja mēs sāksim uzkrājumus savai pensijai. Sociālā drošība sākotnēji bija paredzēta, lai efektīvi atbilstu amerikāņa vidējam paredzamajam dzīves ilgumam.

Tātad jūs strādātu līdz 65 gadu vecumam, aizietu pensijā un vidēji nomirtu. Nav jāmaksā pabalsti. Tas arī nav domāts kā jūsu galvenais dzīves izdevumu segšanas avots. Sociālās drošības juridiskais termins ir OASDI: apgādnieka zaudējuma vecums un invaliditātes apdrošināšana. Tā ir apdrošināšana. Ja tas būtu domāts kā ienākumi, tad viņi to būtu tā nosaukuši.

Bet mēs, amerikāņi, paļāvāmies uz sociālo nodrošinājumu kā vairāk nekā tikai uz drošības segu, kad kļuvām vecāki, un mēs vidēji sākām pārdzīvot šo nepatīkamo 65. pavērsienu. Summa, kas iztērēta sociālajai drošībai, sāka panākt summu, kas tika ievietota bloķēšanas kastē, un tas ir cits stāsts par citu dienu.

Tādējādi valdība nolēma dot mums stimulu izvilkt naudu pensijai. Galu galā mums bija vajadzīgi stimuli. Mums visiem ir daļa no mūsu smadzenēm, kas iegūti no limbiskajām sistēmām, kuras mēs kopīgojam ar pērtiķiem, kurus es saucu par pērtiķu smadzenēm.

Pērtiķa smadzenes vēlas baudu, un viņš to vēlas TAGAD. Viņam vienalga, ka kādā brīdī nākotnē mums būs jātiek galā ar visām mūsu lēmumu negatīvajām sekām. Tas Nākotne Tu ir svešinieks, un tāpēc mēs nenovērtējam Future You prieku gandrīz tikpat lielā mērā kā mēs paši.

To sauc par hiperbolisku diskontu, un hiperboliskas diskontēšanas dēļ mums ir vajadzīgi stimuli, lai uzkrātu pensijai. Ja tas būtu atkarīgs no pērtiķu smadzenēm, mēs visu (un pēc tam daļu) naudas tērētu rotaļlietām, sīkrīkiem un dzirkstošiem apaviem. kaut kāds burvju akts, kas saistīts ar varavīksnēm, vienradžiem un lielu kaudzi bekona, mēs ar visu beigtos pensijā hunky-dory.

Tādējādi mums ir jārada stimuli, lai rezervētu naudu pensijai, pretējā gadījumā mēs to nekad nedarīsim. Mēs to darīsim carpe diem kamēr vairs nav palikušas karpas. Tāpēc valdība izveidoja pensiju plāna struktūru, kas mums dod nodokļu atvieglojumus, lai vēlāk atliktu naudu. Esmu pārliecināts, ka, ieskatoties Kongresa ierakstā, kaut kur atradīšu terminu “Pērtiķa smadzenes”.

Ir divi galvenie veidi nodokļu atviegloti pensijas konti ko es īsi aprakstīšu: uz darba devēju balstīts un individuāls.

- Pamatojoties uz darba devēju: šie pensijas konti ir tādi, kur jūsu darba devējs vai nu finansē, vai atbilst tam, ko ievietojat pensijas kontā. Visizplatītākie ir 401ks, 403bs, 457s un TSP.

- Individuāls: šie pensijas konti ir tie, kur jūs esat atbildīgs par konta finansēšanu. Šī ir jūsu standarta IRA.

Lielākajā daļā plānu ir arī divas iespējas nodokļu režīma noteikšanai attiecībā uz līdzekļiem, kas atrodas ceļā:

- Tradicionāls: Tradicionālā kontā jūs atliekat nodokļus, līdz izņemat līdzekļus no konta. Jūs parasti saņemat nodokļu atvieglojumus tagad - atskaitījuma veidā no pašreizējiem nodokļiem. Tad vēlāk jūs maksāsit parastos ienākuma nodokļus par izņemto, neatkarīgi no tā, cik tas ir pieaudzis vai nav pieaudzis.

- Rots: Roth kontā jūs tagad maksājat nodokļus un veicat iemaksas savos Roth kontos ar pēcnodokļu dolāriem. Apmaiņā pret pensiju jūs varat izņemt naudu bez nodokļiem. Ir ierobežojumi attiecībā uz Roth atbilstību dažiem kontiem, pamatojoties uz jūsu koriģētajiem bruto ienākumiem.

Saistīts:Ja jūs piedalāties sava darbinieka akciju pirkšanas plānā

Valdība dod jums burkānu, lai radītu stimulu ieguldīt līdzekļus šajos kontos, taču tai ir arī nūja, ar ko jūs pārspēt, lai izvairītos no pārāk agras izņemšanas. Tas ir pirmstermiņa izstāšanās sodsun parasti tas ir 10% no tā, ko jūs izņemat. Kopumā ar dažiem darba devēju sponsorētiem plāniem, piemēram, 401k un TSP, šis ir 55 gadu vecums, un lielākajā daļā IRA tas ir 59 ½.

Izņemiet naudu pirms burvju laikmeta, izņemot dažus grūtus apstākļus, un jūs saņemsiet 10% sodu, kā arī būs jāmaksā piemērojamie ienākuma nodokļi. Pagaidiet līdz burvju vecuma sasniegšanai, un jūs esat zelts (lai gan ir arī sodi par nepietiekamu izņemšanu no tradicionālajiem pensijas kontiem, kad esat sasniedzis 70 ½ gadu vecumu).

Tāpēc PT kā burvju vecumu minēja 59 ½.

Bet vai viņam jāpārtrauc ieguldīt, jo tiek prognozēts, ka viņš sasniegs savu “numuru”, izvēloties galīgo dīvāna un kartupeļu pieeju un nedarot neko citu, kā tikai ļaujot tirgum darīt savu burvību?

Kādas ir jūsu iespējas, ja esat sasniedzis “pensijas numuru”, bet neesat pensijas vecums?

Pastāv raksturīga problēma, noklikšķinot uz numuru, bet vēl neesot vecumā, lai izmantotu numuru.

Jums joprojām ir jāuztur sevi no šī brīža līdz brīdim, kad sasniedzat šo numuru.

Ak, ceļojumiem laikā.

Ir trīs iespējas, kā rīkoties ar savu ieguldījumu naudu, katra ar saviem plusiem un mīnusiem.

-

Turpiniet savos pensijas kontos doties vaļā nākotnē. Visspēcīgākais gadījums šajā gadījumā ir tad, ja jums ir darba devējam atbilstošs ieguldījums. Pasaulē nav nekā līdzīga bezmaksas nauda, un tā ir garantēta peļņa no jūsu ieguldījumiem uzreiz.Pros:

- Jūs turpināsit samazināt varbūtību, ka pensijas laikā jums pietrūks naudas. Lai gan jūs nekad nevarat iegūt 0% iespēju, ka pensijā pietrūks naudas, jūs varat turpināt šo skaitli tuvināt nullei, ieguldot vairāk.

- Jūs varat paaugstināt savu dzīves līmeni pensijā. Ja jūs vienmēr esat vēlējies doties šajā kruīzā pa pasauli vai pensijā iegādāties pludmales māju, tad, turpinot naudas zeķes, dos jums finansiālu elastību un brīvību rīkoties taisnīgi ka.

Mīnusi:

- Jūs joprojām nevarat saņemt šo naudu, kamēr neesat sasniedzis pensionēšanās plānā noteikto pensionēšanās vecumu. Atkarībā no tā, cik daudz naudas jūs nopelnāt, iespējams, jūs veiksit kompromisus starp tagadni un nākotni, ja pieņemat lēmumu par savu ieguldījumu kapitālu.

- Jūs, iespējams, nekad nevarēsit iztērēt visu šo naudu. Tas varētu būt labi, ja vēlaties atstāt lielu mantojumu labvēļiem, taču pētījumi rāda, ka, novecojot, mūsu tēriņi samazinās. Ļoti maz 110 gadus vecu cilvēku ceļo daudz, lai cik ļoti viņi to vēlētos darīt. Tas vienkārši nav fiziski iespējams. Viņi arī daudz neēd. Gan viņu vajadzības, gan fiziskās spējas darīt lietas ir diezgan ierobežotas; tāpēc viņu ienākumu prasības ir daudz mazākas nekā viņu jaunākajiem kolēģiem.

-

Iemērciet naudu ar nodokli apliekamos kontos. Investēt standarta brokeru konti, investīciju nekustamais īpašums, savs bizness, neatkarīgi. Ieguldījumiem nav nodokļu atvieglojumu; tāpēc nav arī naudas sodu naudas izņemšanai, kad vien vēlaties.Pros

- Jūs uzlabojat savas iespējas aizejot pensijā agrāk. Ja jums ir pietiekami daudz naudas ar nodokli apliekamos ieguldījumos, kas atvēlēti, lai apmierinātu jūsu dzīves prasības līdz jums sasniegsiet vecumu, kurā varēsit iekļūt pensijas kontos, nemaksājot sodus, tad jūs to sasniegsit aiziet pensijā. Čau!

- Jūs vēlaties ieguldījumus ar nodokli apliekamos kontos, lai optimizētu nodokļus, kad aiziet pensijā. Šī raksta darbības joma neattiecas uz to, kā un kāpēc šī tēma, taču ir nodokļu iemesli, kādēļ nauda, kas tiek aplikta ar nodokli apliekamiem un nodokļu atvieglotiem kontiem, tiek piešķirta pensijā.

Mīnusi

- Jūs nekad nevarat būt pārliecināts, ka jums ir pietiekami daudz, lai aizietu pensijā, tāpēc jūs riskējat, ka līdz pensijas vecuma sasniegšanai jūsu pensijas konti būs pietiekami lieli. Tas nav tik liels risks kā vispār neieguldīt, jo viss, ko jūs darāt, ir nodokļu maksāšana tagad, kad jūs varētu izmantot šo naudu, lai ieguldītu un atliktu nodokļus, taču tas rada zināmu risku.

- Iespējams, jūs mudināsit veikt neatbilstoši riskantus ieguldījumus. Atkal, tas nenotiks lielā mērā, bet mūsu limbiskās sistēmas radīs atsevišķu garīgo spaini šiem ieguldījumiem, un mēs varam beigties pārliecinot sevi, ka par šo naudu varēsim iežogoties, ieguldot cūkgaļas purnas nākotnes līgumos vai jūsu brāļa ēdienkartē “nevar palaist garām” dienvidrietumos Antarktīda.

-

Palieliniet dzīvesveidu tūlīt. Jums ir nauda, tāpēc nedaudz dzīvojiet!Pros

- Jūs visu mūžu esat smagi strādājis, tāpēc tagad varat izbaudīt dažas priekšrocības. Vai pēdējos četrpadsmit gadus esat valkājis tās pašas apavus ar aploksni? Laiks iegūt jaunus pavedienus! Laipni lūdzam HDTV pasaulē! Vairs Ramen!

- Pašreizējā jautrība pērtiķu smadzenēm nozīmē vairāk nekā jautrība nākotnē. Tā kā jums nevajadzēs skopoties un taupīt, krāt un taupīt, Pērtiķu smadzenes atkāpsies no muguras par to, ka nekad nevarēs izbaudīt prieku. Tā kā nakts vidū no viņa būra grabēšanas trūkst, jūs gulēsit mierīgāk.

Mīnusi

- Dzīvesveida pieaugums nozīmē, ka jums būs jāpalielina pensijas numurs. Palielinot savu dzīvesveidu, mēs piedzīvojam transformāciju, ko sauc par hedonisko adaptāciju. Drīz steiks garšo kā vistas gaļa, un mēs vēlēsimies omāru un ikrus. Kad mēs aiziesim pensijā, mēs noteikti nevēlēsimies mainīt savu dzīvesveidu. Tāpēc mums ir nepieciešams vairāk naudas pensijas kontos, lai ņemtu vērā šo pieaugumu.

- Mēs nekad nevaram atgūt iespēju ieguldīt. Salikšana ir viens no visspēcīgākajiem faktoriem Visumā. Jo vecāks kļūsti, jo vairāk jātaupa, lai nokļūtu tajā pašā mērķa punktā. Ja vēlāk mums vajadzēs vairāk naudas, mēs nožēlosim dienu, kad nolēmām iegādāties šo 183 collu plakanā ekrāna televizoru.

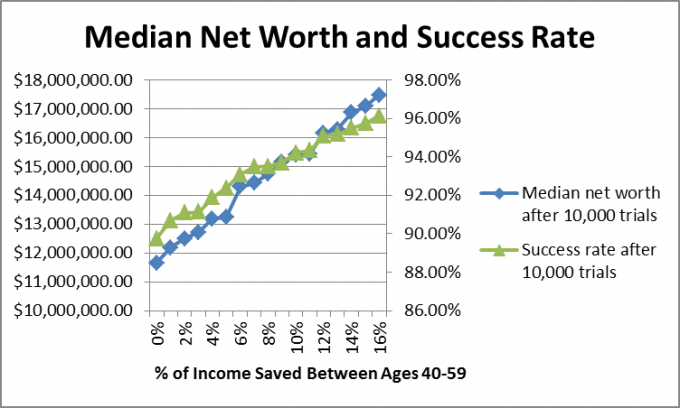

Es arī vēlējos aplūkot, kas notika ar cilvēkiem, kuri ir devuši pietiekami lielu ieguldījumu, lai panāktu atbilstošus pensijas uzkrājumus, ja viņi pamet uzkrājumus vai turpina ietaupīt. Tātad, es izveidoju a Montekarlo simulācija kas novērtēja 10 000 potenciālo nākotnes līgumu.

Tā kā mēs zinām, ka nav iespējams izveidot vienotu finanšu plānošanas formulu, lai uzskaitītu akcijas un obligācijas tirgus atdevi un inflāciju, es izmantoju Montekarlo simulācijas, kas veido nejaušas nākotnes līgumus, pamatojoties uz vēsturiskiem diapazoniem.

Šajā gadījumā es izmantoju ikgadējo akciju tirgus peļņu no 1871. līdz 2012. gadam, sākot no -44,2% līdz +56,79% ar vidējo vērtību 10,5%, korporatīvās obligācijas atdeve kopš 1919. gada, svārstoties no 2,54% līdz 15,18% ar vidējo vērtību 5,2%, un inflācijas rādītāji kopš 1914. gada, svārstoties no -10,5% līdz 18% ar vidējo rādītāju 2.8%.

Es pieņēmu, ka PT ir 40 gadus vecs un ka viņš pensionēsies 60 gadu vecumā, un pensionējoties viņš un kundze. PT sociālajā nodrošinājumā piesaistītu pietiekami daudz naudas, lai tajā laikā apmaksātu pusi no saviem izdevumiem.

Es pieņemu, ka viņu ikmēneša izdevumi šodienas dolāros bija 4549,94 ASV dolāri, padarot to mērķa skaitli 2,5 miljonu ASV dolāru apmērā. Es arī pieņēmu, ka tie ir ieguldīti 60% akcijās un 40% obligācijās un tādi paliks visu mūžu (ne vienmēr labākais ieteikums, ņemiet vērā, bet es to darīju, lai atvieglotu aprēķinus).

Ja pieņemam, ka vidējais pieauguma temps ir 7,5%, tad, lai būtu pietiekami daudz rezerves, lai varētu pārtraukt ieguldījumus un sasniegt 2,5 miljonu ASV dolāru mērķa skaitlis līdz 60 gadu vecumam, Family PT būtu jāparedz 588 532,87 ASV dolāri līdz 40 gadu vecumam, tāpēc es pieņemu, ka viņiem tas bija daudz.

Es pieņēmu, ka Family PT turpināja strādāt līdz 60 gadu vecumam un ka viņi nopelnīja pietiekami, lai gadā ieguldītu 0–16% no saviem ienākumiem, un ienākumi un izdevumi pieauga līdz ar inflāciju. Kad viņi sasniedza 60 gadu vecumu, viņi pameta darbu un dzīvoja no saviem ieguldījumiem līdz 67 gadu vecumam, kad sākās sociālā nodrošināšana.

Kā viņiem veicās?

Iemesls, kāpēc es izvēlējos vidējo vērtību, ir tas, ka augstie rezultāti sagroza kopējo vidējo. Es gribēju redzēt, kur Family PT, visticamāk, būtu, un vidējie skaitļi parāda gadījumu, kad 50% rezultātu bija virs šī skaitļa un 50% rezultātu bija zem šī skaitļa. Apskatīsim tīro vērtību sadalījumu, lai ietaupītu 0%.

Kā redzat, ir daži lieliski rezultāti, taču rezultāti ir no 0 līdz 8 miljoniem ASV dolāru.

Kad es izmantoju šos modeļus klientiem, es iesaku to, ja panākumu līmenis ir 90% vai lielāks ar plānu, viņi var ar to darboties un vēlāk mainīt plānu, ja rezultāti neatbilst tiem cerības.

PT gadījumā pareizā atbilde, iespējams, ir visu trīs iepriekš minēto iespēju kombinācija. Viņš var nedaudz palielināt savu dzīvesveidu, palielināt pensijas uzkrājumus, lai ņemtu vērā palielināto dzīvesveida cerības un ietaupiet dažus ar nodokli apliekamos ieguldījumos, lai mēģinātu samazināt maģisko aiziešanu pensijā vecums.

Kā ar tevi? Vai esat jautājis: “Kad es varu pārtraukt uzkrājumus pensijai?” Vai esat noskaidrojis savu numuru? Vai jūs sākat ar nodokli apliekamus ieguldījumus vai krājat naudu pensijas kontos?

Turpiniet lasīt:

Cik daudz jums vajadzētu dot savu ieguldījumu 401K? (Tas ir atkarīgs no 3 lietām)

Palieciet ārpus 401k soda soda kastes

403 (b) Pāreja uz tradicionālo IRA

014: Apgūstiet naudu, lai iegūtu kontroli pār savu dzīvi ar Robu Bergeru no DoughRoller.net