Klausieties šo ziņu, pieklājīgi no komandas vietnē Optimal Finance Daily.

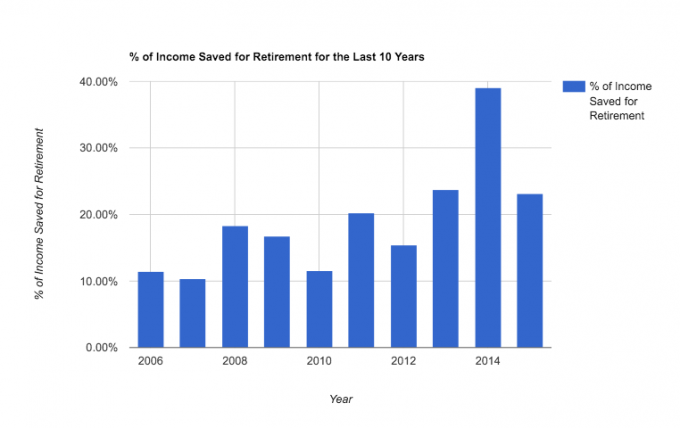

Šodien es vēlos jums parādīt, kā desmit mūsu laulības gadu laikā (no 30. līdz 39. gadam) mēs esam ietaupījuši vidēji 20% no ienākumiem pirms nodokļu nomaksas, lai aizietu pensijā.

Sliktākajā gadā mēs ietaupījām 10%, bet labākajā - gandrīz 40%! Nav slikti, vai ne?

20% vienkārši ir viens no visbiežāk ieteiktajiem pensijas uzkrājumu procentiem. Pilnīga sakritība, es zvēru.

Neatkarīgi no tā, ietaupot tik daudz naudas, mēs esam likuši paskatīties uz savu atlikumu un uzdot jautājumu: “vai mums vajadzētu pārtraukt krāt pensijai vai sākt koncentrēties uz citiem mērķiem: hipotēku, koledžu, jautrību utt.? ”

Es nekādā gadījumā neņemu uzvaru apli - mēs neesam gatavi priekšlaicīgi izstāties. Bet es ceru, ka šis raksts sniegs jums momentuzņēmumu par to, kas ir iespējams desmit gadu laikā. Šeit ir reāls momentuzņēmums:

Šodien es vēlos dalīties ar kāpēc un kā mūsu pensijas uzkrājumu vēsturē.

Bet vispirms daži brīdinājumi:

- Mēs nepūtām pārējos 80%. Tie ir tikai pensijas uzkrājumi, nevis visas ietaupījumi (skat mūsu ietaupījumu mērķi). Šo desmit gadu laikā mēs esam ietaupījuši arī 20% pirmie maksājumi divās mājās, par to samaksāts jauns furgons ar skaidru naudu, uzsāka dažus ar nodokli apliekamus ieguldījumus un atmaksāja lielus parādus, piemēram, mūsu studentu kredītus un veco automašīnu piezīmes. Ja man būtu jāaprēķina mūsu faktiskie dzīves dārdzības procenti pēc nodokļu nomaksas, desmitās tiesas/labdarības un ar pensiju nesaistītu uzkrājumu mērķiem, es to liktu aptuveni 55–60 % apmērā no mūsu ienākumiem.

- Es kļuvu par pašnodarbināto 2010. Tas ļāva mums atvērt Solo 401K kontus un ievērojami palielināt ikgadējās nodokļu priekšrocības pensijas uzkrājumu veidošanā. Tas kopā ar atbrīvošanos no parādiem ir ļāvis mums katru gadu ietaupīt arvien vairāk.

- Visbeidzot, es šeit nedalīšu savus ienākumus, bet varu sniegt dažus piemērus, kā varētu izskatīties 20% ietaupījums desmit gadu laikā noteiktiem ienākumiem (pieņemot, ka atdeve ir 6%):

- Kāds, kura ienākumi ir 25 000 USD, ietaupot 20%, desmit gadu laikā spētu sakrāt 69 858,21 USD. Šī summa nākamo 20 gadu laikā pārvērtīsies par 224 044,74 ASV dolāriem, vairs neuzkrājot.

- Kāds, kura ienākumi ir 75 000 USD, ietaupot 20%, desmit gadu laikā spētu sakrāt 209 574,64 USD. Šī summa nākamo 20 gadu laikā pārvērtīsies par 672 134,26 ASV dolāriem, vairs neuzkrājot.

- Kāds, kura ienākumi ir 125 000 USD, ietaupot 20%, desmit gadu laikā varētu uzkrāt 349 291,07 USD. Šī summa nākamo 20 gadu laikā pārvērtās par 1 120 223,78 ASV dolāriem, vairāk nekrājoties.

Tātad, kā redzat, ietaupot 20% 30 gadu vecumā, jūs varēsit iegūt veselīgu pensijas kontu. Šeit ir īss pārskats par mūsu ienākumiem salīdzinājumā ar mūsu ieguldījumu:

Kāpēc mēs ietaupījām procentus, ko mēs darījām

Mana motivācija ietaupīt pensijā 30 gadu vecumā bija divējāda:

Pirmkārt, un varbūt pārsteidzoši, man nepatīk maksāt federālos ienākuma nodokļus. Jebkuru iespēju izvairīties no dažiem nodokļiem es to ņemšu, pat ja uz laiku. Tātad, kad es sāku nopelnīt labu naudu ar savu darbu, es redzēju savu uzņēmumu 401K kā veidu, kā samazināt pašreizējo nodokļu rēķinu. Izklausās traki, es zinu. Bet tā godīgi ir liela daļa no manas motivācijas.

Lielu daļu šīs aizraušanās izraisīja lasīšana personīgo finanšu emuāri 20 gadu beigās un 30 gadu sākumā un iedvesmojoties no šiem stāstiem - tieši tāpēc es šodien dalos ar šo ziņu.

Otrkārt, es augstu vērtēju drošību, personisko atbildību un savu neatkarību. Es nevēlos paļauties uz kādu palīdzību, kad esmu vecs un pārāk noguris, lai strādātu sev. Ja man ir jauki uzkrājumi pensijā, es varu mazliet vieglāk atpūsties vecākā vecumā, zinot, ka neesmu slogs saviem līdzcilvēkiem.

Par kundzi. PT, viņa vienkārši ir konservatīvāka finansiāli un novērtē drošību pat vairāk nekā es. Tāpēc viņai nekad netrūka motivācijas ietaupīt nākotnei. Pēc dabas viņa ir taupīga.

Mēs nedomājām ietaupīt 20%. Patiesībā mēs nekad neesam apsēdušies, lai noteiktu faktisko procentuālo daļu. Mūsu pieeja vienmēr ir bijusi pēc iespējas vairāk un vismaz ietaupīt, panākt atbilstību darba devējam un sasniegt maksimālos gada iemaksu limitus.

20%, iespējams, ir liels procents ikvienam, uz kuru tiekties, ja apsverat iespēju uzkrāt pietiekami daudz uzkrājumu, lai ērti aizietu pensijā (iespējams, mazliet agri). Bet nedomājiet, ka jums ir jāsāk tur.

Mēs sākām apmēram 10% (un es ietaupīju vēl mazāk nekā 20 gadu vecumā). Vienkārši sāciet ietaupīt tūlīt, un jūs sapratīsit, ka, nobriedis finansiāli, jūs to darīsit gribas vēl ietaupīt.

Kā mēs ietaupījām 20% no saviem ienākumiem pensijā

Lai gan 20% nav pārsteidzošs ietaupījumu procents (ir jauns 50% taupītāju kustība (es ļoti apsveicu), tas ir konsekvents un nozīmīgs mūsu ilgtermiņa finanšu nākotnei. Lūk, kā mēs to izdarījām:

1. Mēs izmantojām mums pieejamos nodokļu atvieglotos kontus. Kad strādāju korporatīvajā (2006-2009), es izmantoju uzņēmumu 401K (un atbilstību), kamēr Mrs. PT izmantoja viņas 403B. Kad mēs “maksimāli izmantojām” šīs iespējas, mēs atvēra Roth IRA (2008. gadā), lai veiktu papildu uzkrājumus. Un, kad es kļuvu par pašnodarbināto (2010), mēs atvēra Solo 401Ks. Katram kontam ir atšķirīgi noteikumi, taču parasti mēs varējām izmantot divus vai vairākus vienlaicīgi. Papildu ziņkārīgajiem mēs izmantojam šis viens fonds visos mūsu ieguldījumos pensijā.

2. Mēs, ja iespējams, automatizējām savus krājnoguldījumus. Nekas mums nav nodrošinājis konsekventākus ietaupījumus nekā automātiskā uzkrājumu pieeja. Tas vienkārši darbojas. Ja jūs automatizējat savus pensijas uzkrājumus, dodieties tūlīt un sāciet to. Ir arī lietotnes kas var palīdzēt automatizēt ietaupījumus. Apskatiet Qapital vienai šādai lietotnei.

3. Mēs ietaupījām palielinājumus. Kad mēs guvām vairāk ienākumu, vai nu tāpēc, ka parāda samazināšana atbrīvoja vairāk naudas mūsu budžetā, vai vienkārši tāpēc, ka es sāku nopelnīt vairāk ar savu biznesu, mēs vienmēr liekam šo papildu naudu vairāk ietaupījumi. Mēs neļāvām mūsu dzīvesveidam izkrist, lai tas atbilstu mūsu jaunajiem rīcībā esošajiem ienākumiem.

4. Mēs izdarījām dažas trakas lietas. Gadu gaitā mēs esam nesuši dažus upurus un nodzīvojuši neparastu dzīvi, cenšoties panākt taupīgāku eksistenci. Mums ir:

- nogrieziet kabeli,

- būvējām savas mēbeles,

- veica dažus DIY mājas remontdarbus,

- 10 gadus turēju vienu un to pašu automašīnu (acīmredzot man par to jāraksta),

- iesaldēja nedēļu ilgu tēriņu iesaldēšanu,

- un pavisam nesen pārgāja uz medicīnas koplietošanas programmu.

Es dalos ar šīm lietām, lai mazliet papildinātu šo ziņu un sniegtu jums kaut ko interesantu, ko ņemt līdzi. Bet mani uzskati par taupību ir attīstījušies kopš pirmā mēģinājuma “ietaupīt naudu”, veicot dažas no šīm lietām.

Es domāju, ka taupība ir lieliska, un tās prakse ir novedusi pie veselīgākas, laimīgākas dzīves. Bet taupība patiešām nav pakustinājusi adatu, lai spētu ietaupīt tik daudz, cik mums ir. Mēs esam ietaupījuši konsekventi, jo esam koncentrējušies uz 2. numuru iepriekš. Tas ir vissvarīgākais, kas jādara.

Līdzņemamie līdzekļi pensijas uzkrājumu ceļojumam

- Desmit gadu ilga uzkrāšana var būtiski ietekmēt jūsu pensionēšanos.

- Ir svarīgi atrast savu motivāciju, bet paļauties automātisku iemaksu sistēma ir galvenais.

- 20% ir lielisks mērķis tiem, kam ir 30 gadi, bet jums nav jāsāk ar to. Sāciet ar 10%, kā mēs to darījām.

- Atbrīvošanās no parādiem un ienākumu palielināšana var palīdzēt ātrāk sasniegt savus mērķus.

Cik procentus no saviem ienākumiem krājat pensijai?

Filips Teilors, pazīstams arī kā "PT", ir CPA, emuāru autors, podkāsters, vīrs un trīs bērnu tēvs. PT ir arī personīgo finanšu nozares konferences un izstādes dibinātājs un izpilddirektors, FinCon.

Viņš 2007. gadā izveidoja nepilna laika naudu®, lai dalītos savos padomos par naudu, sauktu pie atbildības (kamēr atmaksājot vairāk nekā 75 000 USD parādu) un satikt citus, kuri aizraujas ar virzību uz finanšu jautājumiem neatkarība.

Sveiki, es esmu Filips Teilors (pazīstams arī kā “PT”), CPA, emuāru autors un dibinātājs FinCon.

Sākot sānu grūstīšanos, manā dzīvē notika pārsteidzošas pārmaiņas.

Mēs un ekspertu komanda izmantojam šo vietni, lai dalītos savā aizraušanās ar uzņēmējdarbību, personīgajām finansēm, ieguldījumiem, nekustamo īpašumu un daudz ko citu.

Mūsu misija ir palīdzēt jums uzlabot savu dzīvi, atklājot un paplašinot nepilna laika kņadu vai mazā biznesa ideju.