[PT piezīme: šī visaptverošā raksta autors ir Eric Bowlin no realestateinvesting.org. Pirmo reizi dzirdēju Ēriku šī Bigger Pockets epizode. Viņš tagad dzīvo šeit Teksasā kopā ar mani, un mēs regulāri sanākam kopā pusdienās un runājam par nekustamo īpašumu un biznesu. Šeit ir Ēriks ...]

EsIr lieliski redzēt, kā ieguldījumi nekustamajā īpašumā var radīt tik daudz bagātības. Jūs to redzat visur - televizorā, tīmeklī vai jūsu draugam, kurš nejauši nolēma apgriezt māju, šķiet, ka visi pelna naudu nekustamajā īpašumā.

Nekustamā īpašuma ieguldījumu patiesais spēks ir ienākumi no īres, nevis tirgus vērtības pieaugums. Tā kā nekustamais īpašums var būt dārgs, jūs domājat, ka ieguldījumi nekustamajā īpašumā nav pieejami. Bet ir vairāki veidi, kā jūs varat iesaistīties nekustamajā īpašumā tikai ar USD 500.

Satura rādītājs

- Izīrē savu māju

- Veiciet tiešu apgriešanu

- Iegādājieties nomas īpašumu pēc atslēgas

- Sadarbojieties ar citiem investoriem

- Ieguldiet, izmantojot kolektīvo finansējumu

- REIT

Lielākā daļa investoru izmanto seklu nekustamā īpašuma analīzi

Bet, pirms mēs sīkāk iedziļināmies katrā metodē, ļaujiet man ātri aplūkot nekustamā īpašuma ieguldījumu iespējas. Ir daudz maldīgu priekšstatu.

Pirmkārt, jūs nevarat vienkārši salīdzināt mājokļu cenas ar akcijām, jo vērtības pieaugums ir tikai viens no pieciem veidiem, kā nekustamais īpašums rada bagātību. Šeit ir raksts no Lifestyles Unlimited par to.

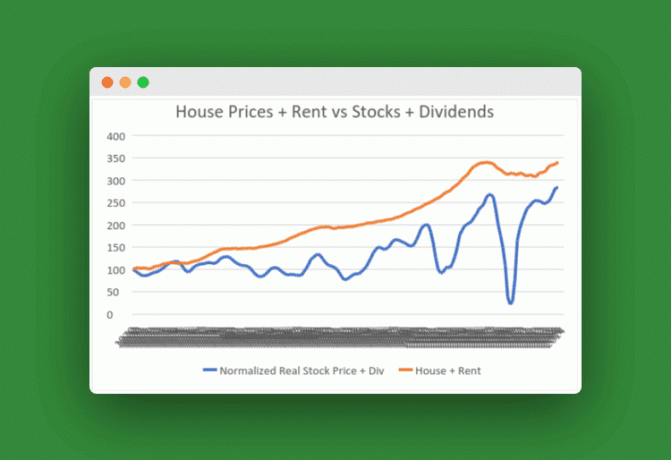

Lielākā daļa investīciju vietņu veiks ātru analīzi un parādīs jums tādu grafiku, kādu es izveidoju iepriekš. 1970. gadā esmu normalizējis reālās mājokļu cenas un akcijas līdz 100, kā arī pielāgojis inflāciju.

Salīdzinot abus ar šāda veida seklu analīzi, akcijas nepārprotami ievērojami pārsniedz nekustamo īpašumu. Akciju vērtība ir gandrīz trīskāršojusies. Mājas pieauga tikai par 40 procentiem.

Nekustamā īpašuma stiprā puse ir īre, nevis novērtējums.

Vienkārši kā dumjš piemērs, pieņemsim, ka iegādājaties briesmīgu īres īpašumu, un tas katru gadu gūst tikai 4% atdevi no vērtības (pēc visiem izdevumiem, vakances utt.). Es personīgi nekad neieguldītu šajā darījumā, bet tas ir labs darba piemērs ar viegli sasniedzamiem skaitļiem.

Tagad mums ir jāpielāgo diagrammas, lai tās ņemtu vērā ienākumi no īres. Īres ienākumi ir veids pasīvie ienākumi kas, strādājot ar pilnu jaudu, var būt ļoti ienesīgs.

Labākais salīdzināšanas veids ir pievienot kopējo nomas peļņu cenai. Tas ir tāpat kā akciju cenas pielāgošana iekasētajām dividendēm.

Otrs skatiens

Tagad apskatiet šo kumulatīvo īres maksu + māju vērtību salīdzinājumā ar akcijām diagrammu.

Sākot no tā paša punkta, pievienojot pat niecīgus 4% atgriezties no īres maksas katru gadu nekustamais īpašums šajā periodā pārspēj krājumus.

Lai būtu skaidrs, laika perioda maiņa var viegli mainīt rezultātus. Es izvēlējos 1970. gadu tikai tāpēc, ka tie ir man pieejamie dati. Tomēr joprojām ir pierādījumi, ka nekustamais īpašums var darboties ļoti labi, un atdeve ir ļoti stabila un vienmērīga.

Ikviens var iesaistīties ieguldījumos nekustamajā īpašumā

Protams, ne visi vēlas būt pilnas slodzes nekustamā īpašuma ieguldītāji, un arī par tādiem nevajadzētu kļūt visiem, bet es uzskatu, ka ikviens varētu gūt labumu, daļu savas bagātības novirzot nekustamajā īpašumā investīcijas.

Problēma - nekustamais īpašums ir ļoti dārgs. Lielākā daļa cilvēku vienkārši nevar nomest dažus simtus tūkstošu un iegādāties īres īpašumu.

Par laimi, ir daudz veidu, kā ieguldīt nekustamajā īpašumā, nekļūstot par nekustamā īpašuma investoru un neprasot daudz naudas.

1. Izīrē savu veco māju - izmantojiet pieeju “Pakāpiena akmens”

Sākuma izmaksas - zem 20 000 USD

Jūs, iespējams, esat dzirdējuši par kaut ko, ko sauc par “nejaušu saimnieku”. Tas ir tad, kad kāds dzīvo vienā mājā, pārceļas un pēc tam izīrē veco māju. “Nejaušais saimnieks” nekad neplānoja kļūt par saimnieku. Viņi kļūst par vienu, pērkot otru māju.

Diemžēl lielākā daļa vienģimenes māju patiesībā iegūst briesmīgu īres īpašumu, jo nevar gūt peļņu. Kā liecina diagrammas, novērtēšana vien ir briesmīgs iemesls, lai iegādātos īpašumu.

Lai stratēģija darbotos, tā ir jāplāno iepriekš. Jums vajadzētu koncentrēties uz mājokļa iegādi apkārtnē ar lielisku īri, kas ir augstāka par hipotēkas izmaksām un visiem izdevumiem.

Saistīts: Mans pirmais īres īpašums: nav īsti liels ieguldījums

Izmantojiet pieeju “Uzlabot”

Kad ir pienācis laiks pārcelties uz labāku māju, jūs vienkārši “uzkāpjat” uz jauno māju un izīrējat veco. Jūs tikko esat kļuvis par nekustamā īpašuma investoru.

Es sāku ar nekustamo īpašumu ar atspēriena pieeju. Mans pirmais īpašums bija trīs vienību daudzdzīvokļu ģimene netālu no manas skolas. Mēs īrējām divas vienības un vienā dzīvojām bez maksas. Pēc pāris gadiem mēs pārcēlāmies uz pilsētas māju un izīrējām visas trīs vienības.

Datorurķēšana mājā

Liela daļa bija divu vienību īre, kas samaksāta par visiem mūsu izdevumiem, kamēr mēs tur dzīvojām. Kad mēs pārcēlāmies, trešā vienība apmaksāja gandrīz visus mūsu izdevumus mūsu jaunajās mājās. Šī ir populāra pieeja ieguldījumiem nekustamajā īpašumā, ko sauc par “māju uzlaušanu”.

Uzlaužot māju, mēs varējām iegūt divus īpašumus, un par tiem nekad nebija jāmaksā katru mēnesi.

Kopš tā laika mēs atkal esam pārcēlušies, un īre no pilsētas mājas sedz lielāko daļu mūsu izdevumu, kur mēs šobrīd dzīvojam.

Lai to izdarītu, jums vienkārši jāpiešķir normāla hipotēka. Ja jūs dodaties kopā ar FHA aizdevums, lielākajā daļā štatu jūs varat iegādāties mājokli par saprātīgu cenu zem 200 000 USD, kas maksās aptuveni 10 000 USD par pirmo iemaksu un slēgšanas izmaksām.

Tā kā galu galā jums būs nepieciešami divi īpašumi, izmaksas, lai sāktu darbu, būs aptuveni 20 000 USD.

Saistīts: Datorurķēšana mājā ar Paulu Pant

2. Veiciet tiešu apgriešanu

Sākuma izmaksas - 30 000 USD

Nedaudz atšķirīga, bet cieši saistīta stratēģija ir tiešraides flip.

Šīs stratēģijas mērķis ir iegādāties mājokli, kas ir apdzīvojams (un tāpēc to var finansēt), bet tādu, kas prasa daudz darba. Darbs varētu ietvert virtuves/vannas istabas uzlabošanu, cietkoksnes grīdu pievienošanu, pagraba/bēniņu apdari vai piebūves celtniecību.

Tas nav domāts vājprātīgajiem, jo būtībā kādu laiku jūs dzīvosiet celtniecības zonā. Tomēr beznodokļu peļņas iespējas ir milzīgas. Pieejiet tiešraides flipam tieši tāpat kā standarta flip.

Process

Pirmkārt, jums jāatrod apdzīvojams īpašums un jānovērtē arī “pēc remonta vērtība” jeb ARV. To var izdarīt, jautājot savam nekustamā īpašuma aģentam vai pārskatot salīdzināmos pārdošanas apjomus.

Nākamā lieta ir novērtēt rehabilitācijas budžetu. Veiciet darbu pats, lai nopelnītu nedaudz sviedru, ja jums ir prasmes. Ja nē, sazinieties ar labu darbuzņēmēju, kurš jums pateiks cenu.

Pārliecinieties, vai numuri darbojas

Jūsu piedāvājumam vajadzētu būt zināmai peļņai. Paņemiet ARV un atņemiet peļņas mērķi, kā arī atņemiet remonta izmaksas. Kopā ir jūsu labākais piedāvājums.

Es aprēķinu izmaksas 30 000 USD vai vairāk, jo jums būs jāfinansē sākotnējais pirkums (aptuveni 10 000 USD, ja dodaties FHA), un jums būs jāfinansē remonts. Man nav iespējams segt vispārējās izmaksas par remontu, bet 20 000 ASV dolāru apmērā tiks paveikts liels darbs, ja lielāko daļu veiksit pats.

Apgriešanās priekšrocības

Šīs stratēģijas lielais ieguvums ir nodokļu priekšrocības. Tipisks apvērsums ir pakļauts visa veida peļņas nodokļiem. Pēc trīs gadu uzturēšanās mājās jūs saņemsiet lielāko daļu vai visus nodokļus, jo peļņa no mājām netiek aplikta ar noteiktu summu. Es neesmu nodokļu speciālists, tāpēc, pirms pērkat vai piedāvājat, lūdzu, konsultējieties ar to.

Šī stratēģija ir lieliska, jo tā ir diezgan zema riska. Ja skaitļi nedarbojas un jūs nevarat pārdot, lai gūtu peļņu, vienkārši palieciet mājās! Jebkurā gadījumā jums ir nepieciešama dzīvesvieta.

Ja jūs varat pārdot par labu peļņu, pārdodiet to un iegādājieties nākamo tiešraides flipu. Jūs varētu ievietot vairāk nauda uz leju un jums ir zemāka hipotēka, vai arī jūs varētu ieguldīt naudu akciju tirgū vai citi ieguldījumi.

Apvienojiet šo stratēģiju ar “atspēriena” pieeju un nopelniet vēl vairāk. Pārfinansējot īpašumu, jūs iegūsit pašu kapitālu un pēc tam iegūsit arī ilgtermiņa īres priekšrocības.

3. Iegādājieties nekustamo īpašumu “gatavas atslēgas”

Sākuma izmaksas - 30 000–50 000 USD

Ja jums nepatīk ideja par daudz pārcelšanos vai dzīvošanu būvniecības zonā, iespējams, vēlēsities apsvērt ieguldījumu īpašumu.

Kā norāda nosaukums, gatavais uzņēmums rūpējas par gandrīz visu jūsu vietā. Tie palīdz jums atrast, analizēt, iegādāties un pārvaldīt īpašumu. Katrs uzņēmums ir atšķirīgs, un tie visi nepiedāvā tos pašus pakalpojumus, taču šeit ir pamati:

Gatavā īpašuma atrašana un analīze

Esmu redzējis, kā gatavi uzņēmumi atrod īpašumu dažādos veidos. Daži pērk un labo īpašumu tieši, bet citi izmanto rehabilitācijas uzņēmumu tīklu, lai atrastu savus pabeigtos īpašumus. Citi nodrošina fiksatoru augšdaļu un sniedz jums aprēķinus par remontu un liek jums maksāt par jauninājumiem.

Neatkarīgi no tā, kādus skaitļus viņi jums sniedz, pārliecinieties, ka veicat savu analīzi! Lūk, kā atrast un novērtēt īres īpašumus.

Īpašuma iegāde līdz atslēgai

Lielākajai daļai gatavu uzņēmumu ir attiecības ar hipotēku brokeriem vai privātiem aizdevējiem, lai palīdzētu noslēgt darījumu. Joprojām ir svarīgi, lai jūs būtu finansiāli stabils un kvalificēts iegādei.

Gatavu māju nomas īpašuma pārvaldīšana

Uzņēmumi, kas saņem atslēgas, pārvaldīs īpašumu tieši vai savienos jūs ar cienījama pārvaldības sabiedrība. Viņu reputācija patiešām ir atkarīga no šī gabala, tāpēc viņi mēdz to uztvert ļoti nopietni.

Turklāt pārvaldības sabiedrības var saņemt daudz ieteikumu no gatavajiem uzņēmumiem. Ja rodas problēmas ar jūsu pārvaldības sabiedrību, dažreiz varat atgriezties gatavajā uzņēmumā un lūgt viņu palīdzību. Īpašuma pārvaldnieks var darīt visu iespējamo, lai jūs iepriecinātu tikai tāpēc, lai šie ieteikumi tiktu saņemti.

Atslēgu īpašumu izmaksas

Atslēgvārdu uzņēmumi koncentrējas uz lētākiem īpašumiem, kas var svārstīties no 50 000 USD.

Lai sāktu, ir nepieciešami aptuveni 30 000 USD, lai gan tas var atšķirties. Tā kā jūs nedzīvosit īpašumā, jums būs nepieciešams parasts aizdevums un 20 procentu atlaide. Standarta mājā 100 000–150 000 USD tas ir 20–30 000 USD plus slēgšanas izmaksas.

Jums būs arī jābūt pieejamai skaidrai naudai rezervēs, ja pirmajā gadā jums tiks veikts liels remonts.

Atslēgu īpašumu riski

Es nemelošu, es neesmu liels gatavu īpašumu cienītājs. Daudzi cilvēki zvēr pie viņiem, tāpēc es viņus iekļāvu sarakstā.

Bet, ieguldot gatavas atslēgas, ir daudz risku. Pirmkārt, gatavajiem pakalpojumu sniedzējiem ir liels stimuls iekasēt jums augstāko dolāru par īpašumiem. Tā kā jūs neesat pazīstams ar ārpustirgus tirgu, jūs, iespējams, to pat neapzināsit.

Tāpat nekustamā īpašuma pārvaldīšanas uzņēmumiem ir liels stimuls radīt lielāku remontu un nomnieku mainību.

Es parasti neuzticos darījumiem, kuros stimuli nesakrīt, un tāpēc es izvairos no noliktavu nomas. Bet es zinu, ka tur ir daudz ļoti cienījamu gatavu uzņēmumu, un es zinu vairākus cilvēkus, kuri zvēr pie tiem.

Pirms pirkšanas noteikti veiciet izpēti.

Jumta segums

Viena iespēja, kā atrast pabeigtu īpašumu, ir Roofstock.com. Tas ir īrnieku apdzīvota nekustamā īpašuma tiešsaistes tirgus, kas koncentrējas uz potenciālo nekustamā īpašuma investoru savienošanu ar pareizo īpašumu.

Ideāla ieguldījumu īpašuma atrašana

Izmantojot viņu vietni, jūs varat iegādāties ieguldījumu īpašumu, pamatojoties uz sniegtajām specifikācijām un ziņojumiem, un pēc tam sākt pelnīt īri no pirmās dienas. Roofstock piedāvā arī rūpīgas visu īpašumu pārbaudes, ieskaitot aprēķināto mājas kvalitāti remonta izmaksas kā arī īpašuma finanšu informāciju.

Ir saistītas darījumu izmaksas, taču tās nav pārāk lielas. Ja esat pircējs, jums būs jāmaksā 0,5% tirgus maksa, bet pārdevējiem - 2,5% iekasēšanas maksa. Tas ir daudz mazāk nekā komisijas maksa, ko jūs maksātu nekustamā īpašuma aģentam.

Īpašumi atrodas visā valstī tādās pilsētās kā Sentluisa, Pitsburga un Sanantonio. Ērta meklēšanas funkcija vietnē ļauj šķirot, izmantojot dažādus kritērijus, tostarp pabeigtus īpašumus, labu skolas rajonu, īpašumus, kas atbilst 1 procenta noteikumam utt.

Informācija, kas nepieciešama, lai pieņemtu apzinātu lēmumu

Lielākā daļa uzskaitīto īpašumu ir vienģimenes mājas, lai gan jūs varat atrast arī divstāvu māju. Tur ir ļoti detalizēta informācija par katru īpašumu, sākot no pilnīga pārbaudes ziņojuma, beidzot ar detalizētiem fotoattēliem, 3D modeli un daudz ko citu.

Daudzi īpašumi ir īrnieku apdzīvoti, tāpēc jūs pieņemtu pašreizējā īrnieka līgumu no iepriekšējā īpašnieka. Tas nozīmē, ka varat sākt īres maksas iekasēšana tiklīdz jūs iegādājaties īpašumu, kas ir bonuss.

Roofstock arī palīdz jums atrast finansējumu īres pirkumam, izmantojot integrētu finanšu risinājumu. Tas var arī palīdzēt jums ātrāk slēgt īpašumu - tikai 30 dienu laikā. Tomēr, iespējams, vēlēsities salīdzināt viņu piedāvātās likmes ar citiem aizdevējiem, lai pārliecinātos, ka saņemat godīgu darījumu.

4. Sadarbojieties ar citiem ieguldītājiem

Sākuma izmaksas - 25 000–100 000 USD+

Apsveriet iespēju sadarboties ar citiem investoriem, ja jūs neinteresē ieguldījumi nekustamajā īpašumā, bet jūs joprojām vēlaties pievienot savam portfelim nekustamo īpašumu.

Labi investori vienmēr meklē partnerus darījumos. Labiem investoriem ir labi atrast darījumus. Tā kā darījumi maksā naudu, labiem investoriem vienmēr nav naudas.

Investori noslēdz vairāk darījumu, sadarbojoties. Jo vairāk partneru, jo vairāk darījumu, jo vairāk naudas visi nopelna.

Dažādi partneru veidi

Ir divi galvenie veidi, kā sadarboties darījumā - kā kapitāla ieguldītājs vai kā aizdevējs. Galvenā atšķirība ir saistīta ar risku un atdevi. Turklāt ir vairākas dažādas nekustamā īpašuma jomas, kurās sadarboties, un katrai no tām ir savs risku un atlīdzības kopums.

Mājas apgriešana (25 000 USD+)

Viens no visizplatītākajiem partneru veidiem ir mājas pagriešana. Labākie mājinieki vienmēr meklē privātos aizdevējus, bet reti vēlas dalīties kapitālā.

Jauni investori nevar pretendēt uz jebkāda veida finansējumu, tāpēc viņi sadalīs peļņu.

- No otras puses, jūs, iespējams, varēsit izmantot savu naudu, lai palīdzētu finansēt dažus remontus, taču jūs nevarat daudz palīdzēt ar iegādi vai citām izmaksām.

- No otras puses, jūs, iespējams, varēsit finansēt visu pirkumu un remontu.

Jo vairāk naudas jūs sniedzat, jo labākus nosacījumus varat vienoties, jo esat aizņēmējam/partnerim vērtīgāks.

SFR un 1–4 vienību daudzdzīvokļu īre (35 000–50 000 USD)

Vēl viens veids, kā cilvēki sadarbojas, ir īrēts īpašums. Daudzi cilvēki lieliski ietaupa, bet, iespējams, nevar iegādāties vairāk īpašuma. Šeit parādās partnerība.

Katrs darījums ir atšķirīgs, tāpēc divi nav strukturēti vienādi, bet būtībā viena persona nodrošina pirmo iemaksu (vai tās lielāko daļu), bet otra atrod un pērk īpašumu.

Pašu kapitāls un īres maksa tiks sadalīta atkarībā no tā, kā notiek sarunas par jūsu partnerattiecībām un kurš nodrošina vairāk naudas un pakalpojumu.

Tirdzniecības un daudzdzīvokļu ēku sindikācija (25 000–100 000 USD)

Sindikācijas iegādājas lielāko daļu lielo ēku, ko redzat pilsētā. Investoru grupas apvieno savu naudu, lai nodrošinātu pirmo iemaksu par īpašumu, bet pārējie finansē darījuma sponsori.

Jo mazāks darījums, jo zemāks ir minimālais ieguldījums, bet reti zem 25 000 USD. Piemēram, nelielam darījumam 2 miljonu ASV dolāru apmērā pirkumam ir jāsavāc tikai 500 000 ASV dolāru. Tas ir tikai 20 investori ar USD 25 000, un to nav grūti sasniegt.

Iedomājieties, ka mēģināt savākt 30 miljonus dolāru... pēkšņi 25 000 dolāru nešķiet daudz. Tāpēc lieliem darījumiem var būt vismaz 100 000 USD vai vairāk.

Kā atrast investorus, ar kuriem sadarboties

Tā kā tehniski ir nelikumīgi reklamēt partnerības un projektus, var būt grūti atrast partnerus. Vienmēr vislabāk ir sākt ar savu tīklu, jautājot visiem, ko pazīstat, vai viņi iegulda nekustamajā īpašumā vai zina kādu, kas to dara.

Tad jūs varat sākt paplašināt savu tīklu, apmeklējot vietējo investoru sapulces un mēģinot izveidot tīklu ar dažiem cilvēkiem.

Daudzām pilsētām (īpaši mazākām) nav labu investoru tikšanos. Dažreiz tīkla pasākumi notiek, taču tie ir vērsti uz citu nekustamā īpašuma jomu, nekā vēlaties ieguldīt.

Tādā gadījumā jums jāsāk sadarboties ar investoriem tiešsaistē paplašiniet savu tīklu.

5. Ieguldiet Crowdfunded Real Estate

Sākuma izmaksas - 1000–20 000 USD

Šī ir jaunākā spēle pilsētā. Kopfinansējums ir vieta, kur investoru grupa var apvienot savu naudu projektā un dalīties ar peļņu.

Pagaidiet, tas izklausās pēc sindikācijas ...

…jo tas ir. Crowdfunding būtībā ir tīmekļa sindikācija.

Acīmredzot tas nav jauns jēdziens, bet tas ir jauns veids, kā noslēgt darījumus. Bet galvenā atšķirība starp sindicēšanu un kolektīvo finansēšanu ir tā, ka var būt kolektīvi finansēti darījumi reklamēts tiešsaistē bet tie attiecas tikai uz akreditētiem investoriem. (Šeit ir akreditēto investoru vadlīnijas.)

Ieguvums ir tas, ka labākās kolektīvās finansēšanas platformas jūsu labā veic pienācīgu rūpību, un tas palīdz novērst sliktos darījumus. Sliktā daļa ir tāda, ka jūs galu galā maksājat par to papildu maksu, un tas attiecas tikai uz akreditētiem investoriem. Diemžēl tieši tā ir uzrakstīti SEC noteikumi.

Saistīts: 3 nekustamā īpašuma kolektīvās finansēšanas vietnes, ko pievienot savam ieguldījumu portfelim

Jums, iespējams, būs jābūt akreditētam investoram

Pāris vietnes ļauj jums ieguldīt dažos darījumos tikai par USD 1000, kas ir lieliski. Lielākajai daļai vietņu ir nepieciešami 5000–10 000 USD, kas joprojām ir labi. Dažiem ir nepieciešami USD 20 000 vai vairāk, kas vairāk atbilst standarta sindikācijas prasībām.

Lielākais trūkums ir prasība pēc akreditācijas. Pašlaik tikai divās kolektīvās finansēšanas vietnēs ir produkti neakreditētiem investoriem. Labā daļa ir tā, ka tas atver dažus ieguldījumus neakreditētajiem, bet sliktā daļa ir tāda, ka tie patiesībā ir tikai privāti REIT, nevis sindicēts darījums. Nākamajā sadaļā es aplūkošu REIT plusus un mīnusus.

Neakreditēti investori var iepirkties kādā no šiem REIT vai tā vietā sadarboties ar kādu. Akreditētie investori var ieguldīt tieši pie sponsora vai izvēlēties kolektīvās finansēšanas platformu.

Kopfinansējuma platformas

Lai sāktu pētījumu par nekustamā īpašuma platformu kolektīvo finansēšanu, šeit ir saraksts ar dažām no tām, kas varētu būt saprātīgas jūsu pašu ieguldījumu vajadzībām:

- EquityMultiple ļauj ieguldīt profesionāli pārvaldītā komerciālā nekustamajā īpašumā. Šīs privātā tirgus ieguldījumu iespējas ir izturējušas vairākus pienācīgas pārbaudes līmeņus.

- Nekustamais īpašums Mogul ir tiešsaistes tirgus nekustamajam īpašumam, kas iegulda komerciālos darījumos. Iekš Realty Mogul informācijas panelis, ieguldītāji var pārlūkot ieguldījumus, pārskatīt pienācīgas pārbaudes materiālus un parakstīt juridiskos dokumentus, izmantojot drošu tiešsaistes portālu.

- PeerStreet dod jums iespēju izveidot savu nekustamā īpašuma aizdevumu ieguldījumu portfeli vai ļaut uzņēmumam veikt darbu, izmantojot automatizētus ieguldījumus. Tie nodrošina piekļuvi akreditētiem investoriem, fondiem un iestādēm privātiem nekustamā īpašuma aizdevumiem.

- Bagātie onkuļi ļauj ieguldīt nekustamā īpašuma nomā, nepērkot īpašumus. Uzņēmums īri iekasē no kredītspējīgi īrnieki un to sadala akcionāriem ikmēneša dividenžu veidā.

- CrowdStreet savieno ieguldītājus ar rūpīgi pārbaudītiem komerciālā nekustamā īpašuma piedāvājumiem, kas pieejami tiešajām investīcijām. Ir trīs ieguldījumu iespējas - tiešie ieguldījumi, ieguldījumu fondos un pārvaldītie ieguldījumi.

- PeerRealty ir tiešsaistes tirgus, kurā akreditēti investori var piedalīties augstas kvalitātes nekustamā īpašuma darījumos ar cienījamiem attīstītājiem.

- RealtyShares ir nekustamā īpašuma investīciju platforma, kas sniedz ieguldītājiem tiešu piekļuvi kvalitatīvām ieguldījumu iespējām ar minimālo ieguldījumu 10 000 ASV dolāru apmērā. Jūs varat izveidot diversificētu portfeli ar ieguldījumiem ar dažādiem riska un ienesīguma profiliem.

- Zemes plāksteris ir kolektīvā finansējuma nekustamā īpašuma platforma, kas ļauj investoriem ieguldīt tieši aizdevumos. Izveidojiet dzīvojamo un komerciālo nekustamo īpašumu aizdevumu portfeli visā valstī, piemēram, mājokļu labošana un apgriešana, refinansēšana, grupveida celtniecība utt.

- Fund That Flip ir tiešsaistes investīciju platforma dzīvojamo nekustamo īpašumu pārbūves projektiem. Tas savieno ieguldītājus ar projektiem, kuriem nepieciešams finansējums, un piedāvā pamata pārbaudi un pienācīgu pārbaudi katram īpašumam un pārbūvējamam.

[PT piezīme: Pašlaik es ieguldu savus liekos ārkārtas uzkrājumu līdzekļus, izmantojot vienādranga kolektīvās finansēšanas platformu, PeerStreet. Lai sāktu darbu, nepieciešami tikai 1000 ASV dolāri, taču jums ir jābūt akreditētam investoram. Man patiešām patīk šī platforma, jo es varu viegli sadalīt 10 000 USD vairākiem dažādiem nekustamā īpašuma ieguldījumu aizdevumiem dažādos ASV reģionos un dažādiem laika periodiem. Tas darbojas ļoti līdzīgi kreditēšanas klubam. Tagad atpakaļ pie Ērika ...]

6. Pērciet nekustamā īpašuma ieguldījumu fondos (REIT)

Minimālais ieguldījums - 10 ASV dolāri?

REIT jeb nekustamā īpašuma ieguldījumu trests ietver plašu piedāvājumu klāstu, kas iegulda plašā nekustamā īpašuma klāstā. Lai saglabātu REIT statusu, tai ir jāsadala 95 procenti no ienākumiem akcionāriem un jāiziet arī vairāki citi testi.

Ir daži biržā tirgoti REIT, kuros teorētiski var iegādāties tikai 1 akciju. Tomēr ir arī privāti REIT ar milzīgiem minimālajiem maksājumiem, tāpēc minimālajam ieguldījumam blakus ir jautājuma zīme.

Lieliska lieta par REIT ir tā, ka jūs varat iegūt zināmu ietekmi uz nekustamo īpašumu savā portfelī, vienkārši iegādājoties REIT ar savu starpniecības kontu.

Diemžēl peļņa nav tik laba kā sindikācija vai tiešie ieguldījumi nekustamajā īpašumā. Bet tas palīdz palielināt jūsu portfeļa daudzveidību un samazināt svārstības.

Pastāv trīs veidu REIT-privāti REIT, publiski biržā tirgoti REIT un publiski netirgoti REIT.

Valsts biržā tirgotie REIT

Tie atbilst visām SEC prasībām, lai tos kotētu biržā, taču tie joprojām ir REIT. To priekšrocības ir tādas, ka tās ir ļoti likvīdas (reti sastopama īpašumā). Trūkums ir tas, ka tiem ir augstākas maksas un, visticamāk, SEC noteikumu dēļ ir zemāka peļņa.

Šie ir populārākie un vismazāk riskanti REIT veidi.

Privātās REIT

Privātie REIT nav iekļauti biržā. Viņiem arī nav jāatbilst SEC apgrūtinošajām prasībām. Teorētiski peļņa var būt daudz augstāka, jo samazinās regulatīvais slogs. Bet tur ir daudz sliktu privātu REIT ar milzīgu maksu.

Likviditātes trūkums daudziem investoriem var arī ļoti apgrūtināt naudas izņemšanu no privātas REIT.

Publisks netirgots REIT

Šie REIT atbilst tām pašām regulatīvajām prasībām, ko piemēro viņu brāļi, kas tiek tirgoti biržā. Bet tie netiek tirgoti biržā.

Investori ir pārliecinātāki par viņiem, jo viņiem ir jāsaskaras ar lielāku regulatīvo un informācijas izpaušanas slogu, taču viņi arī ir iestrēguši ar nelikvīdu ieguldījumu.

Bet ieguvums ir tāds, ka tie var būt mazāk svārstīgi, jo vērtība nekādā veidā nav saistīta ar plašāku akciju tirgu.

Atruna par REIT

FINRA ir diezgan liela atruna par privātajiem un netirgotajiem REIT, un man ir jāpārliecinās, ka visi lasītāji to apzinās. Netirgoti REIT ir pakļauti ievērojamam riskam, jo tie ir nelikvīdi, bieži vien vairāk nekā 150 lapās, kas piedāvā mācību programmas, ir apmaksātas daudzas maksas, un tie ir ļoti sarežģīti ieguldījumi parastajiem investoriem.

Tomēr lielākais netirgoto REIT trūkums ir tas, ka tiem nav noteikta pārdošanas perioda, kā tas ir vairumam sindikāciju. Kad nauda ir iegūta, jūs nezināt, kad to saņemsiet.

Tāpēc pirms REIT iegādes pārliecinieties, ka saprotat, ar ko jūs nokļūstat.

Ja vēlaties iegremdēt pirkstu eREIT investīciju baseinā, apsveriet iespēju izmēģināt Fundrise.

Kopfinansējuma platforma ļauj ieguldīt komerciālajā nekustamajā īpašumā. Jūs varat sākt ar tikai USD 500 vienlaikus un izvēlēties projektus, kas saņem jūsu līdzekļus.

Pašlaik tie piedāvā eREIT un eFunds iespējas, kas ir līdzīgas REIT, bet tiek piedāvātas saskaņā ar jauno regulu A+. Un ieguldījumi ir pieejami gan akreditētiem, gan neakreditētiem investoriem, un tie ir gan zemu izmaksu, gan nodokļu ziņā efektīvi.

Šie ieguldījumu fondi iegādājas un pārvalda daudzus individuālos nekustamos īpašumus. Un tas investoriem nozīmē plašu diversifikāciju.

Fundrise stratēģija ir vērsta uz investīciju pirkšanu lētāk nekā nomaiņas izmaksas un to uzlabošana, izmantojot praktisku pārvaldību un partnerības ar vietējiem operatoriem.

Likviditāte

Ar Līdzekļu vākšana, jūs varat arī pieprasīt savu akciju izpirkšanu reizi ceturksnī. Bet atkarībā no tā, cik ilgi jums piederēja ieguldījums, jums var būt jāmaksā maksa par pirmstermiņa izņemšanu.

Tomēr Fundrise piedāvā 90 dienu naudas atdošanas garantiju. Tātad, ja jūs nolemjat izņemt naudu pirmajās 90 dienās pēc konta atvēršanas, varat to izdarīt bez soda.

Plāni un iezīmes

Izmantojot Fundrise, vienā no tiem varat ieguldīt tikai USD 500 Sākuma portfeļi. Vai arī, ja jums ir jāiegulda vismaz 1000 ASV dolāru, varat izvēlēties vienu no tiem Pamatplāni, kas dod vairāk iespēju un potenciālu ilgtermiņa izaugsmei.

Vēl viena lieliska lieta par Līdzekļu vākšana ir tas, ka jūs varat reinvestēt savas dividendes, izmantojot viņu DRIP (Dividend Reinvestment Program) programmu. Tas laika gaitā varētu izraisīt daudz lielāku pieaugumu.

Klientu apmierinātība

Šķiet, ka cilvēkiem patīk ieguldīt Līdzekļu vākšana. Viņiem ir A+ reitings ar Better Business Bureaus, un tiem ir arī augsts atsauksmju vērtējums Google un Trustpilot.

Ja neesat akreditēts investors, bet vēlaties ienirt nekustamā īpašuma kolektīvajā finansēšanā, iespējams, vēlēsities Līdzekļu vākšana mēģinājums. Izlasiet mūsu pilnu Fundrise pārskatu šeit.

Saistīts: Vienādranga kreditēšana: kas tas ir? Labākās vietnes P2P aizdevumiem?

Bottom Line

Visbeidzot, brīnišķīgā lieta par nekustamo īpašumu ir neskaitāmi veidi, kā tajā ieguldīt. Bet es nevaru runāt par visu vienā rakstā.

Neatverot pārlūkprogrammu, es varu iedomāties pusduci satriecošu veidu, kā ieguldīt, nebūdams praktisks ieguldītājs, kuru es pat neminēju-hipotēkas parādzīmes, nodokļu apgrūtinājumi, ienākumus nenesošas parādzīmes, aptveroša kreditēšana un vairāk.

Lieta ir tāda - neiesprūstiet 2D domāšanā 3D pasaulē. Neatkarīgi no jūsu riska tolerances, ieguldīšanas stila vai pieejamās naudas, ir kāda veida ieguldījumi nekustamajā īpašumā, kas var jums noderēt. Atrodiet sev piemērotu nekustamo īpašumu un turpiniet to izmantot.

Vai jūs ieguldāt nekustamajā īpašumā? Pastāstiet mums savu iecienītāko metodi komentāros!

Turpiniet lasīt:

Īres maksa: kāds ir labākais veids, kā iekasēt īres maksu no īrnieka?

Mans 10 000 ASV dolāru vērtais kolektīvā finansējuma eksperiments ar PeerStreet [Pārskats]

Vai īpašuma pārvaldnieki ir savu maksu vērti?

Beidzot īrēts: Dzīvojamā īpašuma īres līguma izveide un parakstīšana