Šīs nedēļas sākumā es aptauju divdesmit finanšu eksperti par to, kā jums vajadzētu ieguldīt savus pirmos 1000 USD.

Viena kopīga tēma viņu atbildēs bija, ka jums vajadzētu apsvērt zemu izmaksu ieguldījumu, parasti kāda veida indeksu fondu.

Šis ieteikums ir gandrīz universāls, un tas ir ļoti vienkārša iemesla dēļ -

Vissvarīgākais ieguldīšanas skaitlis ir maksa.

Jo vairāk maksāsit nodevās, jo mazāk ieguldīsit, lai tas augtu!

Tas izklausās traģiski vienkārši. Gandrīz pārāk vienkārši.

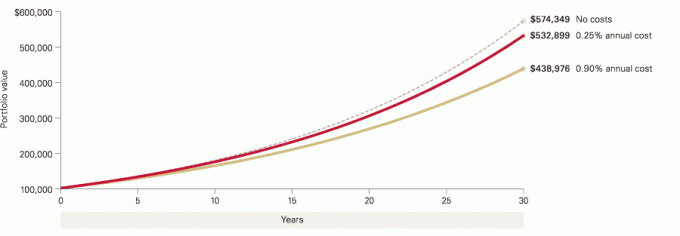

Pat nelielām maksu atšķirībām var būt milzīgas atšķirības jūsu bagātībā, ņemot vērā to, cik ilgi jūsu ieguldījumi augs. Ātri apskatiet šo diagrammu no Vanguard, kas aplūko sākotnējo ieguldījumu 100 000 ASV dolāru apmērā ar 6% reinvestētu peļņu:

Neliela atšķirība kļūst par milzīgu atšķirību 10, 20 un 30+ gadu laikā!

Pārskatiet savas maksas tūlīt!

Izgūstiet visu savu līdzekļu prospektu un noskaidrojiet, kādas ir jūsu maksas, svarīgākās ir:

- The izdevumu attiecība - tik daudz fonds katru gadu iekasēs no jums nodevas.

- The pārdošanas slodze (pārdošanas komisija) - komisija, pērkot vai pārdodot fondu. A priekšējā slodzevai priekšējā slodze nozīmē, ka, pērkot fondu, jūs maksājat nodevu (tas ir papildus jebkurai darījuma maksai, ko varat maksāt). A aizmugurējā slodze ir maksa, ko maksājat, pārdodot fonda akcijas, un parasti tai ir laika samazināšanās. Piemēram, ja pārdodat akcijas 5 vai 10 gadu laikā, no jums tiek iekasēta aizmugurējā slodze, bet, ja gaidāt pēc šī perioda, aizmugurējā slodze netiek iekasēta. A atliktā slodze ir maksa, ko maksājat, pārdodot fonda akcijas, un tai nav laika ierobežojuma, bet parasti tā samazinās, jo ilgāk turēsit akcijas.

- Visbeidzot, nav slodzes nozīmē, ka nav tirdzniecības komisijas maksas.

Tagad salīdziniet šīs maksas ar to, ko varat saņemt zemu izmaksu uzņēmumā, piemēram, Vanguard vai Fidelity.

Vai jūs būtu satriekts, uzzinot, ka Vanguard S&P 500 indeksa fonds (VFIAX) iekasē tikai 0,04% bez slodzes?

Fidelity 500 indeksa fonds (FXAIX) iekasē 0,15% izdevumu attiecību ar minimālo 0 USD.

Ak, vai es minēju, ka daudzi zemo izmaksu brokeri neiekasē administratīvās vai citas konta uzturēšanas maksas? Vanguard nē. Uzticība nav.

Nepārmaksājiet

Galvenā atruna no šī amata nav tā, ka jums vajadzētu atmest visus pārējos ieguldījumus un ieplānot naudu zemo izmaksu indeksu fondos.

Jums joprojām vajadzētu turēt daudzveidīgus ieguldījumus, un dažreiz šie ieguldījumi būs dārgi.

Vanguard ir Vanguard Explorer fonds, kura mērķis ir ieguldīt mazos ASV uzņēmumos ar izaugsmes potenciālu. Lielāks risks, lielāka atlīdzība, bet arī dārgāka. Ieguldītāju akciju izdevumu attiecība ir 0,49%. Tas iegulda mazākos uzņēmumos, ko jūs nesaņemsiet no S&P 500 indeksa fonda.

Ja vēlaties starptautisku ekspozīciju, tas jums izmaksās vairāk.

Mācība nav lēta, bet lēta, ja lētā iespēja darbojas tāpat kā dārga!

Šeit ir piemērs - es nesaprotu, kāpēc kāds ir ieguldīts Rydex S&P 500 fondā (RYSOX). Tā cenšas saskaņot S&P 500 veiktspēju, bet iekasē izdevumu attiecību 1,60%! (Ak, tam ir arī sākotnējā pārdošanas komisija, priekšējā slodze, 4,75% - tas ir ārprāts!)

Jūs nevarat paredzēt nākotni. Jūs nezināt, kā veiksies jūsu ieguldījumiem. Bet jūs varat kontrolēt, cik maksājat. Nekad nepārmaksājiet.

(tāpēc arī viss, kas jums nepieciešams tuvākajā nākotnē, jāglabā seifā īstermiņa ieguldījums)

Kā saka vecais teiciens, finansējiet savu pensiju, nevis brokeri!