Kad pirms dažiem gadiem sākām strādāt ar finanšu konsultantu, bija ļoti maz lietu, kas mani pārsteidza.

Tā kā mēs jau esam izveidojuši a finanšu plāns bez padomdevēja, Man bija savi uzkrājumu mērķi, uzbrukuma plāns, un viss bija iespējams, ņemot vērā mūsu finansiālo stāvokli.

Mūsu sistēmā kopumā bija caurumi, jo man nebija pilnīga priekšstata par to, kas mums vajadzīgs, un, godīgi sakot, neviens mani nespieda to darīt. Labākais piemērs bija mūsu īpašuma plāns - mums tāda nebija! Gadu laikā kopš dažām pirmajām sanāksmēm mēs esam pārbaudījuši savu sarakstu un par to parūpējušies.

Vēl viens piemērs tam bija mājas kapitāla kredītlīnijas atvēršana finansiāla elastība. Man nebija iemesla to iegūt - es nekonsolidēju parādus, neplānoju būtiskus mājas uzlabojumus, un tāpēc bez šiem ļoti bieži izmantotajiem gadījumiem es nekad par to nedomāju.

Tātad, kad mūsu padomnieks to ieteica - es prātoju, kāpēc? Tas nozīmē, ka jums ir piekļuve kredītam, pat ja nav tūlītējas nepieciešamības. Ja kāds parādās, tas ir tur, un jums nav jāiziet process.

Kas ir mājas kapitāla kredītlīnija?

Mājas kapitāla kredītlīnija (HELOC) ir kredītlīnija, kurā nodrošinājums ir jūsu mājas kapitāls. Tas nav aizdevums, un jūs nesaņemat vienreizēju maksājumu. Jums vienkārši ir piekļuve šai kredītlīnijai.

Daži termini, kas jāzina par HELOC:

- Izlozes periods: Cik ilgi kredītlīnija ir pieejama - tātad, ja jums ir 10 gadu izlozes periods, varat izmantot LOC 10 gadu laikā. Izlozes laikā jūs maksājat procentus tikai par to, ko aizņēmāties - jums nav jāmaksā pamatsumma. Ja jūs to darāt, jūs atkal saņemat piekļuvi šim kredītam.

- Atmaksas periods: Periods pēc izlozes perioda, kad vairs nevar aizņemties un tagad HELOC ir kā parasts aizdevums. Procentu likme tagad ir fiksēta.

Mūsu padomnieks to ieteica, jo tas dod jums papildu finansiālu elastību, ja jums kādreiz nepieciešama liela naudas summa. Daudzi cilvēki to izmanto, lai konsolidētu parādu, jo HELOC procentu likmes būs zemākas nekā vairumam citu procentu likmju, vai arī izmanto, lai veiktu mājas uzlabojumus, apmaksātu medicīniskos rēķinus vai izglītību.

HELOC no aizdevuma atšķir tas, ka jūs maksājat procentus tikai no aizņemtās summas. Ja jums ir HELOC 10 000 ASV dolāru apmērā, bet neko no tā neaizņematies, jūs nemaksājat procentus.

Tomēr HELOC nav bezmaksas - tas ir tāpat kā piekļūt aizdevumam bez daudzām maksām. Daudzas bankas, piemēram, Capital One, neiekasē slēgšanas maksas maksu. Tas ir milzīgs.

Ir ikgadēja maksa, ja vien to neaizliedz valsts tiesību akti, un maksa par pirmstermiņa izbeigšanu, ja to slēdzat noteiktā mēnešu laikā (piemēram, 36 mēnešos), ja vien tas nav aizliegts ar likumu. Visas bankas iekasēs šo maksu, un tā mainās, bet parasti tā ir USD 50–75 USD par gada maksu un 400–500 USD par pirmstermiņa izbeigšanas maksu.

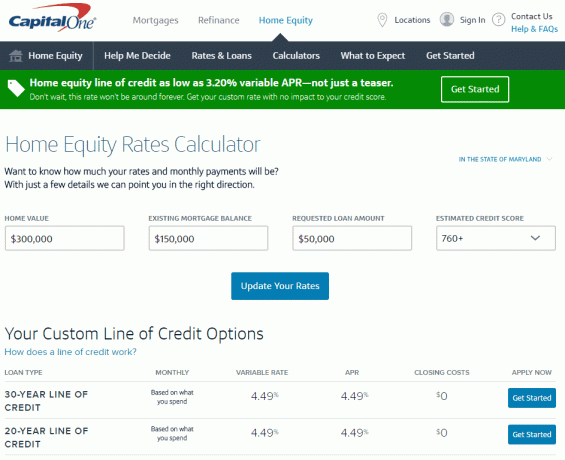

Apskatīsim dažus skaitļus

ES gāju uz Capital One mājas kapitāla kalkulators, viens no zīmola rīkiem, kas palīdz ātri izvēlēties pareizo situāciju aprēķins, cik izmaksātu tā atvēršana (visi skaitļi ir precīzi no 2. novembra, 2016).

Merilendā, ja jums ir mājas 300 000 ASV dolāru apmērā ar hipotēkas atlikumu 150 000 ASV dolāru apmērā (tātad pašu kapitāls 150 000 USD), jūs varat saņemt HELOC ar limitu līdz 90 000 USD ar procentu likmi līdz 3,20% mainīgais GPL. Uzzināt vairāk šeit.

To man saka šis viegli lietojamais, vienkāršais rīks. Es to visu varu atrast, neievietojot nekādu personisku informāciju, kas ir ērti.

Lai iegūtu precīzāku procentu likmi, man būs jāievada vairāk informācijas, lai viņi varētu pārbaudīt (lai gan, pateicoties tam, kā Capital One veic izmeklēšanu, tas neietekmēs manu kredītreitingu).

Ja noklikšķināsit uz Sākt www.capitalone.com/home-equity, jūs varat saņemt vēl personalizētāku cenu un likmi. Tad jūs ievadīsit savu personisko informāciju, tostarp sociālās apdrošināšanas numuru, un Capital One sāks jūsu kredīta pārbaudes procesu (atkal tas ir mīksts vilciens, tāpēc tas neietekmēs jūsu kredītu punktu). Nav jāmaksā pieteikšanās maksa, un, atverot HELOC, nav slēgšanas izmaksu, tāpēc vienīgās izmaksas ir 50 USD gada maksa. Lai iegūtu vairāk, noklikšķiniet uz šeit.

(Attiecībā uz nesaistītu piezīmi, nekad neesmu to darījis, pirms es domāju, ka šāda veida lietas būs sarežģītas - tas šķiet ārkārtīgi viegli. Man patīk internets!).

Es neplānoju to izmantot, ja vien man tas nav vajadzīgs, tāpēc es neredzu acīmredzamus mīnusus. Par 50 ASV dolāriem gadā man ir pieejama 50 000 ASV dolāru kredītlīnija ar samērā zemu procentu likmi (ko es nemaksāju, ja vien neaizņemos naudu).

Tas šķiet noderīgs finanšu instruments. Ko tu domā? Vai es esmu traks?

Protams, jūs varat arī pieteikties mājokļa kapitāla aizdevumam, ja pārveidojat savu māju vai konsolidējat parādu, un Capital One ir daži rīki, kas ļaus jums izvēlēties pareizās iespējas situāciju. Tas atšķiras no kredītlīnijas, jo ar aizdevumu jūs saņemat visu summu, kas ir jēga, ja zināt, cik daudz jums ir nepieciešams. Ja vēlaties apskatīt viņu rīkus, dodieties uz www.capitalone.com/home-equity. Varat arī zvanīt pa tālruni 855-446-9656 vai apstāties filiālē, lai iegūtu vairāk informācijas, ja vēlaties runāt ar kādu personu.

Šo ziņu sponsorēja Capital One, bet vārdi un domas ir mani.