Kā uzņēmējs es vēlos ieguldīt dividenžu pieauguma uzņēmumos, jo man patīk pasīvā ienākumu plūsma. Tā kā mani uzņēmējdarbības ienākumi var svārstīties, stabila ienākumu bāze nodrošina finansiālu stabilitāti.

Tas ir tāpat kā ar ienākumu drošības tīklu.

Es nesen atklāju jaunu (man) uzņēmuma veidu, kas pazīstams kā biznesa attīstības uzņēmums vai BDC. Uzņēmējdarbības attīstības uzņēmums ir publiski tirgota akcija, kas ir līdzīga ieguldījumam nekustamajā īpašumā paļauties (REIT), ka viņi nemaksā ienākuma nodokļus, kamēr maksā 90% no saviem neto ienākumiem ieguldītājiem. BDC un REIT bija īpaša veida uzņēmumi, kurus izveidoja Kongress.

Kongress izveidoja šāda veida regulētās ieguldījumu sabiedrības (RIC) ar 1980. gada Mazo uzņēmumu veicināšanas aktu. Mērķis bija veicināt ieguldījumus mazākos uzņēmumos, kas nebija gluži “ieguldījumu pakāpes”. Šeit ir ātrs primer par BDC vēsturi.

Ārpus labvēlīgā uzņēmumu ienākuma nodokļa režīma BDC rīkojas līdzīgi privātā kapitāla fondiem. Viņi iegulda dažādās lietās (gan pašu kapitālā, gan parādos) un bieži koncentrējas uz mazākiem uzņēmumiem, kas nebūtu pievilcīgi privātā kapitāla uzņēmumiem. Pastāv ierobežojumi attiecībā uz to, ko viņi var ieguldīt - piemēram, vismaz 70% aktīvu jābūt privātiem ASV uzņēmumiem -, un tiem ir ierobežots sviras efekts. Vēsturiski šī parāda attiecība pret pašu kapitālu bija 1 (1 USD parāds pret 1 USD aktīvos), bet prezidents Trump to palielināja līdz 2: 1.

Tāpat kā privātā kapitāla uzņēmumi, tie dažreiz aktīvi piedalīsies arī šo uzņēmumu konsultēšanā - viss, lai uzlabotu to peļņu!

Satura rādītājs

- Ko iegulda BDC?

- Iekšēji vs. Ārēji pārvaldīti BDC

- Vai iekšēji pārvaldīti BDC ir labāki?

- Vai izmaksām tomēr ir nozīme?

- BDC tiek publiski tirgoti

- Kā analizēt un izvēlēties BDC

- Kā tiek apliktas ar BDC dividendēm?

- Kā BDC saglabā dividenžu peļņu?

- Vai jums ir nepieciešami BDC?

Ko iegulda BDC?

Uzņēmējdarbības attīstības uzņēmumi mēdz vislabāk darboties apgabalos, kas ir pārāk lieli privātpersonām, bet pārāk mazi privātā kapitāla uzņēmumiem - pazīstams arī kā “vidējais tirgus”. Viņiem ir arī tendence “specializēties” noteiktās jomās, tāpēc viņi neaizdod visus un visu.

Piemēram, Main Street Capital Corporation (GALVENĀ) ir Hjūstonā reģistrēts uzņēmums, kas piedāvā kapitāla finansējumu privātiem uzņēmumiem. Tie ir uzņēmumi, kas gadā nopelna 10–150 miljonus ASV dolāru ar EBITDA 3–20 miljonus ASV dolāru. Viņi to dara, apvienojot pašu kapitālu (īpašumtiesības) un parādu (aizdevumus), un to vidējais “sākotnējais ieguldījumu lielums” ir tikai 5 miljoni ASV dolāru.

Vidējam indivīdam tas būtu pārāk liels. Privātā kapitāla uzņēmumam uzņēmums ar EBITDA 3 miljonu ASV dolāru apmērā būtu pārāk mazs. Tas būtu pievilcīgi bankai, lai gan viņi kādreiz darītu tikai parāda instrumentu. Viņi nevēlas taisnīgumu.

Tas atrodas tā sauktā vidējā tirgus apakšējā galā, kas padara to pievilcīgu tādiem BDC kā Main Street Capital Corporation.

Vēl viens BDC piemērs, kas darbojas šajā jomā, ir Ares Capital Corporation (ARCC), kas pēc tirgus kapitalizācijas ir lielākais BDC (7,32 miljardi ASV dolāru), un lielāko daļu savu aktīvu viņi iegulda pirmā apgrūtinājuma (44,6%) vai otrā apgrūtinājuma aizdevumos (28%) vidējā tirgus uzņēmumiem. No 30.09.2020 viņu portfolio tā patiesā vērtība ir aptuveni 14,4 miljardi ASV dolāru.

Dažreiz BDC dod jums piekļuvi privātajam kapitālam, bet pa sānu durvīm - paskatieties Apollo Investment Corporation (AINV). Apollo Global Management ir viens no lielākajiem un pazīstamākajiem privātā kapitāla uzņēmumiem, taču, ja jums nav pietiekami daudz kapitāla, jūs, iespējams, nevarēsit ieguldīt kādā no viņu fondiem. (jūs varētu iegādāties uzņēmuma akcijas, jo tās tiek publiski tirgotas, bet tas ir savādāk)

Visbeidzot, jums ir mazāki BDC, kas koncentrējas uz noteiktiem tirgiem - Hercules tehnoloģiju izaugsmes kapitāls (HTGC) ir vērsta uz riska aizdevumiem (ti. tehnoloģijas, veselības aprūpe, SaaS finanses utt.).

Iekšēji vs. Ārēji pārvaldīti BDC

Ne visi BDC ir izveidoti vienādi - ir gan iekšēji, gan ārēji pārvaldīti BDC.

Iekšēji pārvaldīts BDC ir uzņēmums, kurā uzņēmums pieņem darbā savu vadības komandu. Kompensācijas plānā tas ir pārskatāms, jo tas atspoguļos izdevumus peļņas vai zaudējumu aprēķinā.

Ārēji pārvaldīts BDC ir tāds, kurā visas šīs darba vietas tiek uzticētas trešajai pusei. Tos parasti var izmaksāt, pamatojoties uz fonda aktīviem un darbības rezultātiem. Šajā ziņā tas ir līdzīgs riska ieguldījumu fondam, kuram ir tādas struktūras kā 2 un 20 (2% gadā pārvaldītajos aktīvos un 20% peļņas virs sliekšņa).

Parasti iekšēji pārvaldītiem BDC ir zemāki izdevumu rādītāji, un to intereses ir nedaudz tuvākas. Ārēji pārvaldītie BDC saņem daļu no atlīdzības procentos no AUM, tāpēc ir iebūvēts stimuls palielināt AUM-kaut kas nepalīdz esošajiem investoriem.

Vai iekšēji pārvaldīti BDC ir labāki?

Nav nepieciešams. Iekšēji pārvaldīts BDC nav automātiski labāks par jebkuru ārēji pārvaldītu - un mēs esam minējuši vienu no lielākajiem BDC, kas tiek pārvaldīts ārēji - Ares Capital Corp.

Ares Capital Corporation pārvalda Ares Management Corporation (ARES), kas ir globāla specializēta finanšu kompānija, kas dibināta 1997. gadā ar 179 miljardiem ASV dolāru AUM. Tas nozīmē, ka Ares Capital var piekļūt darījumiem, kuriem citi (mazāki) iekšēji pārvaldīti BDC, visticamāk, nebūtu.

Ir arī svarīgi atzīt, ka pastāv dažādi ārēji pārvaldītu BDC veidi - daži paļaujas uz trešās puses BDC pārvaldības sabiedrību. Citi ir vienkārši atsevišķs uzņēmums, kas ir cieši saistīts ar daudz lielāku uzņēmumu, kā tas ir Ares Capital Corporation.

Vai izmaksām tomēr ir nozīme?

Protams!

Augstākas izmaksas nozīmē lielāku dividenžu ienesīguma un akciju cenas samazināšanos. Ja jums ir divi BDC, kas abi piedāvā 9% ienesīgumu, un viens iekasē no jums 1,5%, bet otrs iekasē tikai 1% - 1,5% ir jāatrod, ka 0,5% no ienesīguma savos ieguldījumos. Vai aizņemties, lai samaksātu ražu.

Ja viņiem ir nepieciešami 0,5%, viņi, iespējams, iegūs vēl dažus augsta riska aizdevumus, kuriem var būt sarežģīts efekts, it īpaši, ja ekonomika pieaug. Ja ir saistību neizpildes gadījumi, tas sasniedz fonda tīro aktīvu vērtību, kas tieši izpaužas kā akcijas cena.

BDC tiek publiski tirgoti

Tas nozīmē, ka jūsu akciju vērtība svārstīsies.

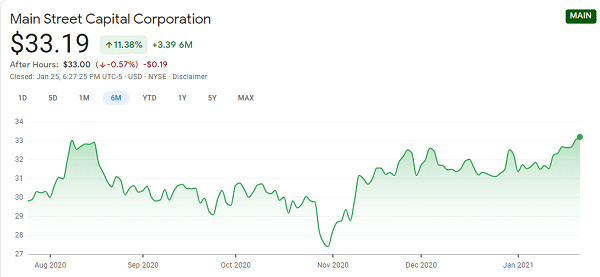

Apskatiet šo 6 mēnešu diagrammu galvenajā ielā:

Atcerieties, ka BDC iegulda aktīvos, kuru vērtība svārstīsies, bet atšķirībā no citiem fondiem to akcijas tiek tirgotas atklātā tirgū. Privātā kapitāla fondam nav akciju cenas, kuru varat apskatīt katru dienu. BDC to dara.

Ja paskatās uz daudzām BDC diagrammām, daudzas no tām ir guvušas milzīgus trāpījumus no 2020. gada sākuma (pirmspandēmijas) līdz tagad, jo nav skaidrs, cik uzņēmumu izdzīvos, un daudzi no tiem piedāvā aizdevumus tieši šiem uzņēmumiem piespiešana.

Tas ir papildus faktam, ka tie ir slēgti beigu fondi, tāpēc tiem ir NAV, kas izpaužas kā akciju cena.

Kā analizēt un izvēlēties BDC

Ja esat pārliecināts, ka BDC ir piemēroti jūsu portfelim, ir pienācis laiks veikt mājas darbus. Kādi skaitļi jums jāzina par BDC, lai būtu pārliecība, ka veicat labu ieguldījumu?

Šī skaidroja Simply Safe Dividends ir lieliska sadaļa ar nosaukumu “Kā izvēlēties kvalitatīvus BDC”, un viņš koncentrējas uz četriem skaitļiem (šis raksts piedāvā diapazonus no tā, kas šiem skaitļiem tiek uzskatīts par konservatīvu un agresīvu, noklikšķiniet uz tie):

- Vidējā svērtā portfeļa peļņa (attiecībā uz BDC aizdevumiem un citiem aktīviem) - zemāks ir labāks, jo tas nozīmē, ka tie ir mazāk riskanti aizdevumi, un arī tie, visticamāk, tiks ņemti vērā attiecībā uz pirmo ķīlu.

- Neto aktīvu vērtība uz vienu akciju - NAV/akcija ir uzņēmuma patiesā vērtība

- Neuzkrāšanas koeficients - Tas ir kredītu skaits, kuriem nav saistību

- Neto ieguldījumu ienākumu izmaksas koeficients - Skaidrs, ka tas būs vairāk nekā 90%, bet jūs vēlaties to redzēt zem 100%, jo tas nozīmē, ka tas ir ilgtspējīgs.

Noteikti izlasiet rakstu Vienkārši drošas dividendes, lai iegūtu pilnīgu informāciju par tiem, jo tas ir ļoti labs un piedāvā stabilu virzienu.

Kā tiek apliktas ar BDC dividendēm?

BDC piedāvā augstu ienesīgumu - viņiem ir jāmaksā ieguldītājiem 90% no saviem ienākumiem, taču viņu veiktās izmaksas bieži vien nav kvalificētas dividendes. Viņi nesaņem labvēlīgu nodokļu režīmu kvalificētām dividendēm, un jums tiks uzlikti nodokļi pēc parastajām nodokļu likmēm.

Gada beigās viņi var arī klasificēt dažas gada dividendes kā “kapitāla atdevi”. Kapitāla atgriešana nav apliekama ar nodokli notikums, kad uzņēmums atdod savu naudu, bet tas samazina jūsu izmaksu bāzi un var izraisīt kapitāla pieaugumu, pārdodot akcijas vēlāk.

BDC nodrošina naudas plūsmu (labi!), Bet tai nav labvēlīgas nodokļu likmes (mazāk laba!). (arī, izmantojot a dividenžu izsekotājs var palīdzēt tos organizēt)

Kā BDC saglabā dividenžu peļņu?

Tā kā biznesa attīstības uzņēmumi iegulda citos uzņēmumos un parāda instrumentos, bieži vien ir grūti saglabāt dividendes, jo īpaši tirgū, kas ir samazinājies. Ja esat ieguldījis BDC ar augstu ienesīgumu, redzot, ka tas samazināsies, jūs varat pārdot līdzdalību.

Daudzi BDC, īpaši tie, kuriem ir cikliska peļņa, paļausies uz parāda uzņemšanos, lai finansētu dividenžu maksājumus, ja nevēlas samazināt ienesīgumu. Nav ideāls, bet kāda vēl iespēja?

Vēl viena stratēģija ir saglabāt zemas regulāras dividendes (turot aptuveni 90% no nepieciešamajiem) un paļauties uz īpašām “panākšanas” dividendēm labklājības gados (ti. viņi nopelnīja pārāk daudz, šeit ir vairāk naudas, lai pārsniegtu 90% nepieciešamo izmaksu). Tas nozīmē, ka dividenžu ienesīgums izskatās nedaudz zemāks, ja tas tiek parādīts akciju pārbaudēs un tamlīdzīgi, bet faktiskā peļņa ir lielāka.

Analizējot BDC, jūs vēlaties izmantot tādas pašas stingrības kā dividendes. Jūs vēlaties lielu procentuālo daļu no dividenžu seguma, pieaugošās neto aktīvu vērtības, spēcīgas peļņas vēsturi utt.

Vai jums ir nepieciešami BDC?

Tas ir atkarīgs - ja vēlaties naudas plūsmu ar augstu ienesīgumu un esat apmierināts ar lielāko daļu naudas aizdevumiem uzņēmumiem (dicey piedāvājums lejupslīdes laikā, nemaz nerunājot par pandēmiju), tas varētu būt labi ideja.

Salīdzinot dažādas iespējas, atcerieties, ka BDC veiktie maksājumi bieži tiek veikti nav kvalificētas dividendes. Jūs maksāsit parastās ienākuma nodokļa likmes, nevis pazemināsit dividenžu likmes, tāpēc nodokļu likmes aprēķināšana būs svarīga, salīdzinot iespējas.

Tāpat kā jebkuram citam ieguldījumam, jums ir jāveic pienācīga pārbaude, pretējā gadījumā jūs riskējat sadedzināt.