Pensijas plānošana var būt sarežģīta dažādu iemeslu dēļ.

Ja tu esi tāds kā es, tu nezini, kāda būs tava dzīve pēc 10 gadiem, nemaz nerunājot par 40 gadiem.

Jūs vēlaties ietaupīt, bet neesat pārliecināts, cik daudz... tāpēc jūs izmantojat pensijas plānošanas rīkus.

Bet, kad jūs izmantojat pensijas plānošanas rīki, viņi izmanto pieņēmumus. Jums ir jāuzmin, cik daudz jums vajadzēs tērēt pensijā. Jums ir jāuzmin, cik daudz jūs varat ietaupīt katru gadu (tiekties uz 30%!). Un jums ir jāatskaitās par visiem jūsu ieguldījumu kontiem, sākot no 401 000 līdz IRA un beidzot ar ar nodokli apliekamo brokeru kontu (-iem). (kas ir atšķirība starp 401k un IRA?)

Un pat tad, kad esat to visu izdarījis, jums ir jāizdara lielākais pieņēmums - ko darīs akciju tirgus?

Vienkārši pensijas kalkulatori ļaus ievadīt vienu ciparu. Sarežģītāki kalkulatori ļaus jums ievadīt diapazonu. Un vēl sarežģītāki kalkulatori veiks virkni simulāciju (iespējams, redzēsit vārdus Montekarlo simulācijas) vairākos diapazonos (kur akciju tirgus ienesīgums ir tikai viens faktors), lai jūs labāk saprastu, ko jūs aizietu pensijā ar.

Bet pamatā jūs pieņemat, ka akciju tirgus kādu laiku atgriezīsies.

Kādu numuru jums vajadzētu izmantot? Lai gan šī atbilde ir jūsu ziņā, viena laba vieta, kur sākt, ir vidējā akciju tirgus peļņa.

Kāda ir vidējā akciju tirgus peļņa?

Akciju tirgus vidējā gada peļņas norma mainās atkarībā no laika posma. Tas ir atkarīgs arī no tā, ko jūs uzskatāt par "akciju tirgu".

Es domāju, ka visprecīzākais indekss, ko izmantot kā “akciju tirgus” starpnieku, ir S&P 500 indekss. Bet daži uzskata, ka Dow Jones Industrial Average ir “tirgus”. Mēs apskatīsim abus.

S&P 500 kopš 1965

Man patīk S&P 500, jo tajā ir 500 uzņēmumi, savukārt DJIA ir tikai 30. Katrs DJIA uzņēmums ir S&P 500.

Ja jūs lasāt Vorena Bufeta Berkshire Hathaway vēstulesjūs zināt, ka viņš salīdzina BRK atgriešanos ar S&P 500. Pirmajā lappusē viņš uzskaita gan BRK, gan S&P 500 procentuālās izmaiņas gadā ar dividendēm, kas datētas ar 1965. gadu.

Kopējais ikgadējais ieguvums no 1965. līdz 2018. gadam ir 9,7%. (avots)

The 10 gadu vidējā peļņa no S&P 500, kas beidzas 2018. gadā un ietver dividendes, ir aptuveni 10%.

Gada procentuālās izmaiņas pa gadiem:

| Gads | S&P 500 procentuālās izmaiņas ar dividendēm |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA kopš 1965

Attiecībā uz Dow Jones Industrial Average mēs pievēršamies Macrotrends datu kopai. DJIA ir daudz tālāka nekā 1965. gads - gads, kuru Bafets izmanto savām ikgadējām vēstulēm, tāpēc mēs sāksim ar 1965. gadu, lai saglabātu ciešāku salīdzinājumu.

Tas nozīmē, ka viens mīklas gabals, ko es, šķiet, nevaru atrast, ir peļņas norma, ieskaitot dividendes. Tādējādi dabiski trūkst dividendes, kas samazina DJIA vērtību katru reizi, kad tās tiek izmaksātas.

Kopējais ikgadējais ieguvums no 1965. līdz 2018. gadam ir 6,28%. (avots)

Ja jūs izdarāt patiešām lielu pieņēmumu, ka dividendes bija aptuveni 2% gadā (kas šobrīd ir), jūs saņemat 8,28% skaitli, kas ir zemāks par S&P 500 ienesīgumu. Jūs varētu sagaidīt, ka DJIA pieaugs lēnāk nekā S&P 500, jo tam ir lielāki zilo mikroshēmu uzņēmumi un S&P ir plašāks uzņēmumu klāsts dažādos izaugsmes līknes punktos.

Gada procentuālās izmaiņas pa gadiem:

| Gads | DJIA procentuālās izmaiņas |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Vanguard Total Market Fund

Kā ir ar kopfondu giganta Vanguard vadošo fondu?

Vanguard kopējā akciju tirgus indeksa fonda admirāļu akcijas (VTSAX) tika izveidots 1992. gadā, un tas tika īpaši izveidots, lai “nodrošinātu ieguldītājus ar ietekmi uz visu ASV akciju tirgu, ieskaitot mazo, vidējo un lielo kapitāla pieauguma un vērtības akcijas. ” Tikai par 0,04% (izdevumu attiecība) jūs iegūsit tirgu vienā fonds.

Kā ir gājis?

Kopš 2000. gada novembra VTSAX katru gadu ir atgriezies par 6,68%.

Pēdējo 10 gadu laikā VTSAX ir atdevis 16,05% gadā (2019. gada 31. martā).

Salīdzinājumam, Fidelity Total Market Index Fund ir atgriezies 13,94% pēdējo desmit gadu laikā līdz 2019. gada 31. maijam. Un 7,29% kopš darbības sākuma 1997. gadā.

Jautājums nav salīdzināt abus fondus, jo tie aptver nedaudz atšķirīgus periodus (kas var būtiski ietekmēt peļņu skaitļi, ņemot vērā neseno svārstīgumu), bet, lai ilustrētu ilgtermiņa atdeves likmi, ir aptuveni 7% diviem lieliem kopējiem tirgus fondiem.

Kāds ir drošs pieņēmums par akciju tirgus atdevi?

Es neieguldu naudu akcijās, ja paredzu, ka tā būs nepieciešama piecu gadu laikā.

Bet, kad es prognozēju ilgtermiņa ieguldījumu atdeves likmi, piemēram, pensijas uzkrājumus, kas man nebūs nepieciešami 30 gadus, es izmantoju 8% kā savu vidējo. Gadiem ilgi eksperti izmantoja 10%, bet, lai radītu nelielu drošību, es vienmēr izmantoju 8%.

Šis skaitlis mūs novieto starp DJIA un S&P 500 ikgadējo peļņu kopš 1965. Tagad pasaule toreiz bija daudz savādāka. Un pasaule nākotnē būs daudz savādāka. Bet esmu pārliecināts, ka 8% ir drošs skaitlis, ko izmantot nākamajos 40+ gados.

Tomēr es arī skatos uz savu plānu, izmantojot 6% un 10% kā akciju tirgus atdeves likmi. Tas ļaus man zināt, kur atrodos, ja tirgū klājas sliktāk vai labāk, nekā es gaidīju.

Gada peļņa ir ļoti nestabila

Kad mēs aprēķinājām S&P 500 indeksa un DJIA atdevi, mēs nonācām pie viena skaitļa. Bet, ja paskatās uz gada pieauguma tabulu, tas ir ārkārtīgi vienreizējs.

Jums ir divciparu pieaugums, divciparu samazinājums un viss pa vidu.

Vidējā rādītāja izmantošana ir maldinoša, jo šķiet, ka tas nozīmē, ka indekss katru gadu pieaug lēni... bet tā nav.

Tāpēc jums vajadzētu ieguldīt tirgū tikai tad, ja varat atļauties turēt šos ieguldījumus daudzus gadus. Tendence ir uz augšu un pa labi, bet brauciens ir ļoti bedrains.

Kā ir ar akciju tirgus peļņas prognozēm?

Tie pārsvarā ir muļķības.

Ziņu mašīna vienmēr ir jābaro. Gada sākumā investīciju medijiem patīk izmētāt ekspertus, lai apspriestu, ko tirgi darīs pēc gada. Šādi viņi pelna savu naudu, kas ir forši, bet ne par to, kas mums tik ļoti rūp.

Tomēr mani interesē tuvākā laika tendences. Man vienalga, ko tirgus dara šogad, bet kā būs nākamo piecu gadu laikā? Kā ir ar ekonomiskajiem apstākļiem? Tie dod jums labāku priekšstatu.

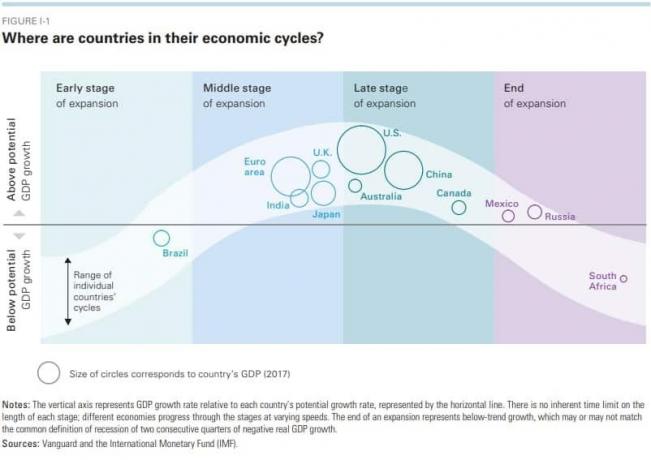

Vanguard ziņojums par ekonomikas un tirgus perspektīvām (2019. gada jautājums) veic labu darbu, sniedzot daudz atbilstošas informācijas tirgum un ekonomikai. Tas lieliski palīdz uztvert idejas (viņi pareizi gaidīja, ka Fed pārtrauks likmju pieaugumu vasarā bet tiem bija noteikts Fed fondu likmju mērķis 2,75%-3%, turpretī viņi apstājās pie 2,5%), nepārspīlējot pārmērīgi.

Šī ir laba diagramma, kas ļauj jums saprast, kur atrodas dažādu valstu ekonomika:

Un, ja jūs neesat iepazinies ar ekonomisko ciklu darbību, skatieties šo Reja Dalio 30 minūšu paskaidrojumu (tas uzreiz padarīs jūs gudrāku).

Tas nozīmē, ka Vanguard sagaida, ka pasaules akciju tirgos atgriezīsies aptuveni 4,5–6,5%, bet fiksētā ienākuma-2,5–4,5%.

Jūs varētu gaidīt, ka ASV akciju tirgus peļņa būs zemāka par gaidīto tikai tāpēc, ka mēs esam ekonomiskā cikla beigās. Tā tas būs vairākus gadus, līdz mēs pārvarēsim cikla beigas un atkal sāksim paplašināties.

Vai tas prasīs divus gadus? Pieci gadi? Desmit? Ņemot vērā tik daudz faktoru, ir grūti zināt.

Vai būtu saprātīgi gaidīt? Nevar būt. Šī iemesla dēļ es labprāt lasu šos ziņojumus, bet ne vienmēr rīkojos saskaņā ar tiem.

Kāda ir laba peļņas norma?

Ieguldījumu mērķis ir sasniegt savu mērķi. Ja jums ir divdesmit un jūsu mērķis ir aiziet pensijā, kad esat 45 gadus vecs ar 1,5 miljoniem ASV dolāru, jūs vēlaties, lai peļņa tiktu sasniegta, pamatojoties uz to, cik daudz jūs varat ietaupīt katru mēnesi.

Ja jūs varat ietaupīt 1000 ASV dolāru mēnesī, jums nepieciešama gada peļņas norma 11,26%, lai 25 gadu laikā sasniegtu 1,5 miljonus ASV dolāru. Ja jums ir 30 gadi, jums ir nepieciešama tikai 8,34% atdeve gadā.

Ja jūs varat ietaupīt 500 USD mēnesī, jums būs nepieciešama 15,6% gada peļņas norma, lai 25 gadu laikā sasniegtu 1,5 miljonus USD. Ja jums ir 30 gadi, jums ir nepieciešama tikai 11,92% atdeve gadā.

(ES izmantoju Bankrate ieguldījumu kalkulators lai sasniegtu šos skaitļus)

Laba peļņa no jūsu ieguldījumiem ir tāda, kas pārspēj S&P 500 indeksu - kura vidējais ienesīgums, kā mēs zinām, ir gandrīz 10%.

Jūs varat iegūt gandrīz 10%peļņu ar tādu pašu riska profilu, tikai nospiežot pogu. Jūs varat iegādāties kopfondu vai ETF, kas izseko S&P 500, neveicot daudz pētījumu, salīdzinot iepirkšanos vai veicot citus kāju darbus. Tāpēc lielajiem kopfondu uzņēmumiem ir triljoni pārvaldībā esošos aktīvus (saliktie procenti palīdz arī šim skaitlim kļūt arvien lielākam!).

Ja vēlaties uzzināt, kā sākt ieguldīt akciju tirgū, izlasiet mūsu ceļvedis, kā ieguldīt savus pirmos 1000 USD. Tas dod jums zemes slāni, lai jūs varētu saprast ekspertu izmantoto vārdu krājumu.