Vai esat kādreiz domājuši, kāpēc dažām bankām pēc nosaukuma ir “Nacionālā asociācija”, bet citām - ne?

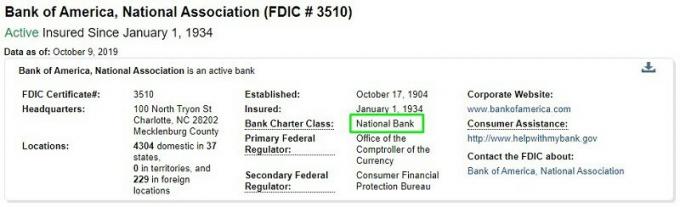

Ja paskatās apakšā Amerikas Banka tīmekļa vietnē ir teikts: “Bank of America, N.A.”

Discover Bank tīmekļa vietnes apakšā ir teikts: “Atklājiet banku, FDIC biedrs.”

Es veicu pētījumus, kad pamanīju kaut ko smieklīgu - tur ir M&T banka (FDIC #588) un M&T banka, Nacionālā asociācija (FDIC #34069). M&T Bank, National Association kopš 1995. gada oktobra bija aktīvi apdrošināta, bet vēlāk mainīja nosaukumu uz Wilmington Trust, National Association.

Kad jūs iedziļināties tālāk, Wilmington Trust ir Nacionālā banka. Tās galvenais federālais regulators ir “Valūtas kontroliera birojs”, bet otrais federālais regulators ir “Patērētāju finanšu aizsardzības birojs”.

M&T banka, bez Nacionālās asociācijas, ir “Federālo rezervju sistēmas” biedrs. Tās galvenais federālais regulators ir “Federālo rezervju padome”, un tās sekundārais federālais regulators ir “Patērētāju finanšu aizsardzība” Birojs. ”

Tās ir dažāda veida bankas!

Kas ir banka?

Runājot par banku darbību, jūs nevarat vienkārši iznomāt dažas biroja telpas, iekasēt noguldījumus, piedāvāt aizdevumus un saukt sevi par banku. Jums ir jāsaņem bankas harta, kas pilnvaro jūs sākt uzņēmējdarbību kā banka. Jūs varat saņemt šīs hartas tikai no federālās vai štata valdības.

Ja vēlaties dibināt banku, Fed ir a ērts neliels ceļvedis tas izskaidro, kas jums jādara. Būtībā jums ir jāiesniedz daudz dokumentu un jāizsniedz harta. Pēc tam jums ir jāsaņem noguldījumu apdrošināšana no Federālās noguldījumu apdrošināšanas korporācijas (FDIC).

Bankas veids ir atkarīgs no tā, kurš izsniedz jums hartu!

Kādi ir dažādi banku veidi?

Kad mēs runājam par dažāda veida bankām, mēs patiešām runājam par “banku hartu klasi”.

Nacionālās bankas

Nacionālās bankas ir “komercbankas, kuras ir fraktējusi federālā valdība”. Viņiem ir jākļūst par Federālo rezervju sistēmas dalībniekiem. Valsts kases valūtas kontrolieris banku čarterē, tad tā kļūst par Federālo rezervju banku. Šīs bankas palīdz atvieglot Federālo rezervju sistēmas darbu, piemēram, valsts obligāciju izsoles.

Šīs bankas ir tās, kuru vārdā ir uzraksts “National”, vai pēc to nosaukumiem tiek uzrakstīts N.A., kas apzīmē Nacionālo apvienību. 1863. un 1864. gada Nacionālie banku akti izveidoja nacionālās bankas.

Valsts dalībvalsts banka

Dalībvalstu bankas ir komercbankas, kas ir līdzīgas nacionālajām bankām, bet ievēro valsts noteikumus, nevis valsts vadlīnijas. Viņiem joprojām ir jāievēro Fed noteikumi, piemēram, rezervju prasības, viņi vienkārši nav biedri. Valstu bankas var pievienoties Federālo rezervju sistēmai, bet tām nav obligāti (un tas neietekmē FDIC apdrošināšanu). Tos joprojām regulē Federālās rezerves.

Dažas no šīm bankām nav Federālo rezervju grupas; tās ir pazīstamas kā “valsts bankas, kas nav dalībvalstis”.

Federālā uzkrājumu asociācija

Federālās uzkrājumu asociācijas, sauktas arī par federālajiem taupības fondiem vai federālajām krājkasēm, ir bankas, kuras fraktē Taupības uzraudzības birojs (OTS). OTS bija Valsts kases departamenta pakļautībā, un tā bija atbildīga par krājbankām un krāj- un aizdevumu asociācijām. Pēc 2008. gada finanšu krīzes OTS tika apvienota citās organizācijās.

Attiecīgās daļas, kas pārvalda federālās uzkrājumu asociācijas, ir Valūtas kontroliera birojs. Kad federālās uzkrājumu asociācijas sāka darboties, tās aprobežojās tikai ar noguldījumu ņemšanu un hipotekāro kredītu izsniegšanu mājokļiem.

Tāpat kā jums ir federālās uzkrājumu asociācijas, jums var būt arī valsts uzkrājumu asociācijas.

Krājaizdevu sabiedrības

Krājaizdevu sabiedrības tehniski nav bankas. Tur ir daudz atšķirības starp krājaizdevu sabiedrībām un bankām bet, ņemot vērā organizatorisko struktūru, krājaizdevu sabiedrības ir vairāk finanšu kooperatīvs, nevis peļņas meklētāja finanšu iestāde.

Viņi nav apdrošināti FDIC, bet ir apdrošināti Nacionālajā krājaizdevu sabiedrību pārvaldē (NCUA) līdz 250 000 USD. Ierobežojumi un termini ir līdzīgi, tā ir tikai cita vienība.

Vai tam ir nozīme?

Lielākajā daļā praktisko mērķu nē. Visas bankas ir regulētas struktūras, un neviena harta pēc savas būtības nav labāka par otru.

The FDIC saglabā neveiksmīgo banku sarakstu un no pēdējām divdesmit piecām bankām bija:

- Nacionālās bankas - 3

- Uzkrājumu asociācija - 3

- Federālo rezervju loceklis - 3

- Federālo rezervju biedrs-16

Mazākām bankām, visticamāk, būs neveiksme nekā lielākām bankām, tāpēc paredzams, ka tās uzņems vairāk nepiederošu dalībnieku, taču tās visas sedz FDIC apdrošināšana. Kad bankrotē banka, pat tik liela kā Washington Mutual Bank (kuras aktīvi pārsniedz 300 miljardus ASV dolāru), tā tiek slēgta piektdien un pirmdien tiek atvērta ar jaunu nosaukumu.