Kad mēs iegādājāmies savu pirmo māju, tās atrašana aizņēma diezgan ilgu laiku taisnība māja.

Mēs iegādājāmies mūsu pirmās mājas 2005. gadā un visu procesu dokumentēju savā iepriekšējā emuārā Bargaineering, un tā bija stresa pilna un biedējoša pieredze.

Mēs skatījāmies kvadrātmetrus, mēs skatījāmies guļamistabās un vannas istabās, mēs skatījāmies uz mikrorajoniem un skolām, kā arī apskatījām autostāvvietu skaitu un to, vai tai ir garāža. Viena no lietām, ko mēs tik ļoti neskatījāmies, bija cena.

Mums bija budžets, bet mēs nekad īsti neiedziļinājāmies, kāpēc mūsu budžets ir mūsu budžets. Galu galā mums viss bija kārtībā. Hipotēka bija tikai nedaudz augstāka par manu iepriekšējo īres maksu, un tāpēc finansiāli mēs bijām stabili. Tas notika arī laikā, kad bankas vēlējās aizdot jums pēc iespējas vairāk naudas un prasīja ļoti maz, kā dokumentāciju!

Tomēr nejauši iegādāties pareizo mājas daudzumu nav veids, kā to izdarīt. Kad mēs pārcēlāmies uz savu otro māju, daudz lielāku, mēs bijām nedaudz gudrāki, izlemjot, kāds ir mūsu budžets. Šis raksts iepazīstinās jūs ar mūsu domāšanas procesu un to, kā jūs varat to aizņemties, lai palīdzētu izlemt, cik daudz mājas jūs varat atļauties.

Cik daudz mājas es varu atļauties?

Ja jūs jautājat bankām, tās ir gatavas jums aizdot tik daudz, cik jūsu ienākumi nodrošinās. Viņi izmanto vienkāršu aprēķinu, kas pazīstams kā “parāda un ienākumu attiecība” (DTI), kas ir jūsu kopējie ikmēneša parāda maksājumi, dalīti ar kopējiem (bruto) ikmēneša ienākumiem. Citiem vārdiem sakot, cik daudz no jūsu ikmēneša ienākumiem tiek novirzīti jūsu parādiem?

Patērētāju finanšu aizsardzības birojs izdeva noteikumus, ar ko groza Z noteikumu, kas ir Likums par patiesību kreditēšanā standarti “Spēja atmaksāt” un “Kvalificēta hipotēka” atbildot uz mājokļu krīzes maldiem 2000. gadu beigās. Bankām ir jānovērtē aizņēmēja spēja atmaksāt, un viena no šīm noskaidrošanām ir parāda un ienākumu attiecība.

Noteikums nosaka, ka patērētājam kopējā parāda attiecība pret ienākumiem ir mazāka vai vienāda ar 43%.

Turklāt Fannie Mae un Freddie Mac vadlīnijās ir prasīts 36% parāda attiecība pret ienākumiem, tāpēc dažas bankas dod priekšroku šim zemākajam procentam.

Nav pārsteidzoši, ka abi skaitļi ir virs ieteicamā, kad runa ir par to, cik daudz jums vajadzētu tērēt mājokļiem. Ja abonējat Budžeta attiecība 20-30-50mājokļiem nevajadzētu tērēt vairāk kā 30% no saviem ienākumiem. Varbūt 36% -43% ņem vērā pašu kapitāla uzkrāšanu, bet es par to šaubos.

Ja vēlaties atgriezties no 30% skaitļa, varat izmantot hipotēkas kalkulatorus, lai palīdzētu noteikt, kādai hipotēkai var piešķirt konkrētu ikmēneša maksājumu. Tie būs tikai ballpark skaitļi, jo jūsu hipotēkas procentu likme būs atkarīga no jūsu kredīta rādītājs. Ja tas ir labi, jūs maksāsit mazāk. Ja tas ir slikti, jūs maksāsit vairāk.

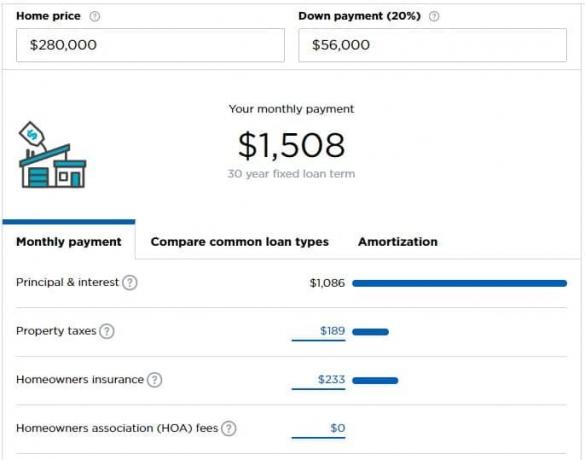

Pieņemsim, ka jūs nopelnāt 5000 USD mēnesī (60 000 USD gadā) un varat atļauties iztērēt 1500 USD mēnesī hipotēkai (30%). Saskaņā ar Nerdwallet hipotēkas kalkulators, jūs varat atļauties mājokli, kas maksā 280 000 USD, ja jums ir 56 000 USD, kas jāiemaksā kā pirmā iemaksa.

Kalkulators izdara dažus pieņēmumus, kas, iespējams, būs jāpielāgo, ņemot vērā jūsu situāciju.

Cik daudz mājas man vajag?

Dažreiz šis ir labāks jautājums, bet tas netiek uzdots.

Cik daudz māju jums patiešām vajag? Vai tā ir viena guļamistaba jums un jūsu partnerim plus viena katram bērnam? Turklāt birojs? Darbnīca? Cik bērnus tu vēlies?

Šie visi ir labi jautājumi, un tikai jūs zināt atbildi.

Tad jums jājautā sev, vai šī ir jūsu “iesācēju māja”, jūsu “mūžīgā māja”, vai arī tā ir tikai māja pa ceļam?

Man personīgi nepatīk termini “iesācēju māja” vai “mūžīga māja”, jo tas rada nepatiesu priekšstatu, ka jums jāpārceļas uz lielāku māju. Jums nav. Jūs un jūsu ģimene padarāt māju par mājām, un mājām ir nozīme. Es zinu, ka dažreiz nauda var būt nedaudz bezpersoniska, bet es nevēlos apgalvot, ka, lietojot šos terminus, tā ir pilnīgi bezpersoniska.

Ja vien ārējie faktori nepiespiež, es uzskatu, ka jums vajadzētu iegādāties tikai vienu māju. Darījuma izmaksas ir astronomiskas (6% no pārdošanas, plus visi nodokļi un nodevas). Pārnēsāšanas izmaksas ir astronomiskas (īpašuma nodokļi vien ir brutāli; pat neskatieties uz hipotēkas procentiem vai uzturlīdzekļiem).

Ideālā pasaulē jūs īrētu, līdz iegādājaties māju, dzīvojat tajā mājā gadus, kad audzināt bērnus (vai nē, ja izlemjat, ka nevēlaties), pēc tam pensijā samazināsiet.

Izmēģiniet “Playing House” finansiāli

Kad esat izlēmuši, cik daudz mājas varat atļauties, mēģiniet veikt “hipotēkas maksājumus” mājas fondā.

Paņemiet nākotnes hipotēkas maksājumu, atņemiet to, ko maksājat mājoklī, un pārskaitiet uzkrājumus.

Piemēram, pieņemsim, ka izlemjat, ka varat atļauties hipotēkas ikmēneša maksājumu USD 1500 apmērā, bet jūs maksājat 1200 USD īri. Paņemiet papildu 300 USD un ievietojiet tos atsevišķā krājkontā.

Vai jūsu budžets tiek galā bez problēmām? Lieliski! Jūs neesat pārāk pagarināts.

Vai jūsu budžets nedaudz sasprindzina? Vai jūs vienkārši ciešat no ikgadējā bonusa vai paaugstināt? Ņemot vērā a sānu grūstīšanās lai papildinātu savus ienākumus? Varbūt jūs pērkat pārāk daudz māju. Labāk ir zināt tūlīt, nevis uzzināt, kad esat pārcēlies!

Apsveriet savus jaunos izdevumus

Ja vēlaties to pacelt citā līmenī, apsveriet visus turpmākos izdevumus, kas jums radīsies ar māju.

Vai jūsu komunālie maksājumi būs augstāki? Vai jums būs jāmaksā par papildu pakalpojumiem?

Mēģiniet visus šos papildu izdevumus ieskaitīt krājkontā, vienlaikus atņemot visus izdevumus, kas jums nebūs jaunajā mājā, lai jūsu budžets iegūtu dzīves sajūtu ar lielāku mājokļa maksājumu.

Kādi jauni izdevumi jums, iespējams, nebūtu bijuši īrniekam?

- Ierīču apkope un remonts - Jūs tagad esat atbildīgs par: ledusskapi, cepeškrāsni, plīti, karstā ūdens sildītāju, HVAC vai krāsni un citām ierīcēm. A mājas garantija vai pakalpojumu plāns var palīdzēt segt dažas izmaksas, taču tie joprojām ir jauni izdevumi.

- Vairāk mēbeļu lielākam kvadrātmetram - ja tās ir lielākas, jums būs nepieciešamas mēbeles, lai aizpildītu šīs vietas.

- Mājas īpašnieku asociācijas maksa

- Mājas īpašnieka apdrošināšana

- Cita apkope un remonts - zāliens, ko pļaut? Krūmi, kas jāuztur?

- Paklāji, krāsošana, citi kosmētikas uzlabojumi

- Augstāki komunālie pakalpojumi - lielāka telpa nozīmē vairāk elektrības un enerģijas apkurei un dzesēšanai.

Jūs būsiet pārsteigti, cik daudz lietu mājā maksā naudu!

Ja jūs novirzīsit šos līdzekļus malā, jums būs viens pozitīvs rezultāts: kad pienāks laiks mājas iegādei, papildu ietaupījumi var darboties kā jūsu pirmā iemaksa.