Visi svajojome laimėti milijonus loterijoje. Tačiau žmonės retai supranta, kaip jie ketina valdyti staigius turtus. Loterijos laimėtojai yra labiau linkę paskelbti bankrotą tik nuo vienerių iki penkerių metų vėliau nei vidutinis amerikietis.

Kadangi dauguma netikėtų atvejų yra netikėti, žmonės nejaučia poreikio jiems tinkamai pasiruošti. Tačiau ne visi netikėti netikėtumai yra daugelio milijonų dolerių loterijos išmokos. Netikėtos pasekmės taip pat gali atsirasti dėl paveldėjimo ar ieškinių.

Nors tikėtina, kad ne dešimtys milijonų, net 100 000 USD paveldėjimas gali turėti didelę įtaką ir, jei bus tinkamai valdomas, gali net pakeisti gyvenimą. Štai kodėl taip svarbu planuoti iš anksto.

Šiame straipsnyje:

Kas yra Vėjas?

Paprastai tariant, a finansinis netikėtumas yra bet kokia netikėta, didelė pinigų suma, kurią galite gauti. Tai sudaro gana plačią kategoriją. Pateikėme du pastebimus pavyzdžius loterijos ir paveldėjimas, tačiau yra daug būdų, kuriais galite mėgautis netikėta gyvenimo eiga.

Maždaug visi atsitiktiniai dalykai į du kibirus: arba tau nutiko kažkas labai gero, arba kažkas labai gaila.

- Iš teigiamos pusės tai gali būti klasikinis laimėjimo loterijoje pavyzdys arba sėkmingo sandorio darbe sumažinimas.

- Kitos priežastys gali būti pirkėjo pirkimas tam, ko niekada nemanėte, kad galėtumėte parduoti, pavyzdžiui, antikvariniai daiktai ar kolekcija.

- Kritimas taip pat gali atsirasti dėl mažiau laimingų aplinkybių, pavyzdžiui, palikimo iš artimo artimo žmogaus, kuris mirė, arba dėl teismo sprendimo.

Finansinius netikėtumus nuo įprastų darbo premijų skiria tai, kad jie yra staigmena ir paprastai yra dideli, palyginti su jūsų dabartinėmis pajamomis. Šie du veiksniai gali turėti didelių pasekmių tiems, kurie gavo netikėtą.

Kaip valdyti staigius turtus

Pasiekti staigų turtą skamba kaip absoliuti palaima, tačiau, kaip sakoma, nemokamų pietų nėra. Daugelis staigių netikėtų išlaidų yra nematerialios ir nesusijusios su pinigais, o veikiau tai, kas daro įtaką jūsų santykiams ir savo psichinę sveikatą. Manome, kad tai yra labai nepastebimas elementas, kuris tam tikrais atvejais gali sukelti nelaimę; geriausias būdas pasiruošti šiai įtampai yra žinoti.

1. Žinokite savo psichologiją

Neįmanoma tiksliai numatyti, kaip kas nors gali veikti, kai atsiranda tiek daug veiksnių, įskaitant šeimos ryšius, pajamų grupę, auklėjimą ir dar daugiau. Vienas iš universalių patarimų, kuriuos galime pasiūlyti, yra žinoti apie bet kokius jūsų asmenybės pokyčius ir priminti sau, kad turite būti pagrįsti. Gera bendra nykščio taisyklė - pagalvokite, kaip elgtumėtės, jei negautumėte jokio netikėto, ir toliau atitinkamai elkitės

2. Dienos darbas

Daugelis jaučia laisvę, kai gauna netikėtą pinigų sumą, tačiau grįžtant prie pirmojo patarimo - geriausias patarimas yra ne pakeisti savo gyvenimo būdą. Savo darbą visada turėtumėte laikyti pagrindu ir stabiliomis pajamomis. Jei bandysite savo pajamas pakeisti vienkartine išmoka, kurią gavote, rizikuojate visa tai išnaudoti per anksti, o ne leisti nenumatytiems atvejams augti ir duoti jums naudos ilgą laiką.

3. Saugokitės gyvenimo būdo šliaužimo

Ši idėja yra pavojinga daugeliu lygių, o dabartinės situacijos palyginimas su kitais yra žaidimas, kuris tiesiog nesibaigia. Jei pranoksite to, kam pavydite, gyvenimo būdą, tiesiog pereisite prie kito kaimyno, kuris jums pavydės. Tai sustiprina ciklą, kai jūs vis perkate vis brangesnius daiktus ir niekuo nesidžiaugiate.

Kita problema, susijusi su gyvenimo būdo šliaužimu, yra ta, kad nepaisant to, kad jūsų gyvenimo būdas atrodo prabangesnis, jūsų tikroji vertė išlieka ta pati arba netgi sumažėja. Nors jūsų pajamos didėja, jūsų išlaidos didėja tuo pačiu greičiu, techniškai paliekant jus toje pačioje būsenoje, kurioje buvote taupydami. Blogiausiu atveju jūsų naujos išlaidos iš tikrųjų viršija jūsų pajamas.

Paskutinė problema, susijusi su gyvenimo būdo šliaužimu ir netikėtumu, yra ta, kad tai nėra pajamos, kurios išaugo, o didelė vienkartinė išmoka. Jei esate pakankamai kūrybingas, galite lengvai rasti būdų, kaip visą savo netikėtumą išleisti gyvenimo būdo atnaujinimui, o tada likti be būdo išlaikyti tą gyvenimo būdą. Tikėtina, kad tai skausmingas procesas, kuris taip pat žemina jūsų naujai atrastą gyvenimo būdą.

4. Pasikalbėkite su savo draugais ir šeima

Atminkite, kad net jei būtų nepatogu diskutuoti iš anksto, geriau būti iniciatyviam, nei jaustis kampe nepatogioje situacijoje.

5. Nustatykite savo mokesčių pasekmes

Kitas dalykas, apie kurį žmonės dažniausiai pamiršta, yra mokesčiai. Beveik visi nenumatyti atvejai bus apmokestinami, o tarifas gali labai skirtis priklausomai nuo jūsų buvimo vietos ir nenumatytų atvejų. Planuodami, kaip išleisti ar sutaupyti nenumatytų atvejų, visada turėtumėte pažvelgti į mokesčių po mokesčių numerį, kad galėtumėte sąžiningai parodyti, su kuo turėsite dirbti.

Netyčia gali patekti į didesnę mokesčių kategoriją. Tai gali turėti didelių pasekmių jūsų gyvenimui, įskaitant dalykus, visiškai nesusijusius su nenumatytais atvejais, ir tai yra svarbus dalykas.

Jei norite gauti patarimų mokesčių klausimais, turėtumėte pasikalbėti su profesionalu, kaip ir į visus klausimus, susijusius su nenumatytų atvejų valdymu, gali atsakyti finansų patarėjas, pvz., Paladino registras. A finansinis patarėjas gali sudaryti planą, kuris atitiktų jūsų poreikius ir kaip panaudoti savo finansines lėšas.

Ką daryti su netikėta pinigų suma

Taigi, ką iš tikrųjų turėtumėte daryti su nenumatytais pinigais? Žemiau pateiktų rekomendacijų svarbos tvarka keisis nuo žmogaus iki žmogaus. Kažkas, turintis didelių palūkanų skolą trimis kredito kortelėmis, ir tas, kuris nėra skolingas, akivaizdžiai turės skirtingus poreikius.

Sumokėkite savo skolą

Vienos rūšies skolos, kurias galime visuotinai sutinku iš to reikia nedelsiant sumokėti yra didelių palūkanų skola. Tai gali būti paskolos iki kredito dienos arba kredito kortelės skola, kurios metinės procentinės normos (APY) dažnai viršija 20%, o tiems, kurių kreditai prasti, gali šoktelėti daug aukščiau.

Tikrai nėra rimtos priežasties laikyti tokią skolą pagrindinis prioritetas turėtų būti kuo greičiau jo atsikratyti.

Sukurkite skubios pagalbos fondą

Kiek reikia turėti savo skubios pagalbos fonde, diskutuojama. Standartinis mąstymas yra turėti nuo trijų iki šešių mėnesių išlaidų. Tai suteikia pakankamai gerą buferį atsistoti ant kojų blogiausio atveju. Taip pat galite pradėti nuo trijų mėnesių ir lėtai jį pridėti kas mėnesį, kol pasieksite šešių mėnesių išlaidas. Tačiau nėra jokios priežasties per daug ir sutaupyti per šią sumą.

Atidėkite mažą porciją pramogai

Investuokite savo pinigus

Kiti etapai yra skirti netikėtam netikėtumui ir paversti jį kažkuo, kas gali trukti kartoms. Svarbiausia yra investuoti.

Yra priežastis, dėl kurios Albertas Einšteinas sudėtines palūkanas laikė aštuntuoju pasaulio stebuklu - net tik 10 000 USD, investuotų 12% per metus per 25 metus, sudaro 170 000 USD. Jei nuspręsite per 10 metų pridėti 100 USD per mėnesį prie 10 000 USD, ši suma padidės iki 338 621 USD!

Ką jūs nusprendžiate investuoti savo pinigus yra visiškai asmeninis pasirinkimas ir turėtų būti svarbus žingsnis, kurį aptariate su savo asmeniu finansinis patarėjas, tačiau ilgalaikiam investavimui, kur neliesite savo investicijų, yra keletas strategijų, kurios pranoksta paprastą indeksų fondą.

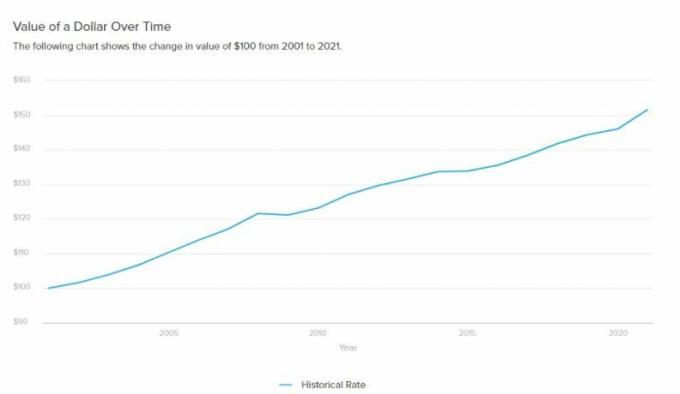

Jei norite papildomos motyvacijos pradėti investuoti, apsvarstykite infliacija.

Kiekvienais metais, kai paliekate savo pinigus sėdėti, rinkdami dulkes, jie iš tikrųjų praranda vertę. Panašiai kaip investavimas, tas nuostolis taip pat junginiai bėgant metams. Vienintelis būdas neutralizuoti infliacijos poveikį yra bent jau uždirbti palūkanas, viršijančias infliacijos lygį. Tokį vaidmenį anksčiau atliko obligacijos, tačiau pasaulyje, kurio palūkanų normos yra beveik 0%, tampa nepaprastai sunku, o akcijos yra akivaizdžiausia alternatyva.

Sužinokite daugiau >>>

- Kaip investuoti į akcijas

- Kaip investuoti 1 000 000 USD

Apsimokėkite arba apsvarstykite galimybę nusipirkti būstą

Sukurkite arba atnaujinkite savo turto planą

Tai labai priklauso nuo jūsų netikėto dydžio ir jūsų asmeninės padėties (nesvarbu, ar turite vaikų, ar esate vienišas be vaikų). Ką daryti su 100 000 USD ir 1 mln. USD - du labai skirtingi klausimai.

Jei jūsų netikėtumas yra didelis ir jau turite šeimą, turto planavimas yra būtinas siekiant užtikrinti, kad nenumatytos lėšos būtų teisingai ir sklandžiai perduotos jūsų įpėdiniams. Tačiau tai turėtų patarti toks specialistas Pasitikėjimas ir valia, kur už protingą kainą galite sukurti trestus, testamentus ir kitus teisinius dokumentus.

Su didele galia yra didelė atsakomybė

Nenorime išpūsti burbuliukų iš viso linksmybių, kai ateina stebėtinai daug pinigų, tačiau nuoširdžiai tikime, kad yra per daug netikėtų spąstų, apie kuriuos niekas nekalba. Geriau apsisaugoti ir mėgautis savo netikėtumu ilgainiui, o ne tik džiaugtis juo trumpam.