ašt yra 2023 m., ir atrodė, kad tai yra pats tinkamiausias metas sukurti naują papildomų idėjų, kurios įkvėptų jus pradėti, sąrašą. Mūsų rašantys darbuotojai ir aš išbandėme keletą šių šalutinių šurmulio idėjų ir norime pasidalinti tuo, ką žinome.

Pradedant šoninį stumdymąsi reikia daug ką apsvarstyti, tačiau didžiausias klausimas yra: "Ką ketini daryti?" Jums reikia idėjų!

Kažkas, kas nėra per daug reiklus, kažkas, kas atitinka jūsų tvarkaraštį, ir kažkas, kas uždirba pakankamai pinigų, kad būtų verta laiko ir pastangų.

Šoniniai šuoliai būna įvairių formų ir dydžių. Jie gali būti aktyvūs, pavyzdžiui, mokyti anglų kalbos arba tvarko buhalteriją, arba pasyvus, kaip parduodant prekes Etsy arba kurso kūrimas.

Kai kurie yra trumpalaikiai, o kai kurie gali padidėti. Bet nesvarbu, kurią pusę pasirinksite, norėsite įsitikinti, kad tai atitinka jūsų gyvenimą ir tikslus.

Pereikite prie mūsų šurmulio idėjų:

- Švietimo šoniniai šurmulys

- Aptarnavimo pusės šurmulys

- Kūrybiniai rūpesčiai

- Lengvi šoniniai rūpesčiai

- Daugiau „Side Hustle“ idėjų

Dabar pasinerkime į daugybę galimų šalutinių rūpesčių. Pažiūrėkite, kas patraukia jūsų akį!

Švietimo šoniniai šurmulys

Šios pirmosios poros šalutinių šurmulio idėjų tam tikru būdu yra susijusios su švietimu.

1. Internetinių kursų kūrimas

Tikėtina, kad turite įgūdžių ar žinių bazę, kurią turi nedaugelis žmonių, ir galite užsidirbti pinigų iš šių įgūdžių.

Internetinių kursų kūrimas yra potencialiai pelninga idėja, nes jūs nustatote savo kainas, o jų nustatymui nereikia didelių išlaidų. Jei protingai pasirinksite dėstymo dalyką, galite uždirbti daug pinigų.

Tai taip pat pakankamai pasyvus. Nors jūs turite dirbti, norėdami parašyti medžiagą ir parduoti kursą, jūsų darbas iš esmės yra atliktas tuo metu.

Tada galėsite ir toliau uždirbti pajamų iš kiekvieno parduodamo kurso vos spustelėję mygtuką. Pabandyk Udemy arba Mokoma kad sukurtumėte savo internetinį kursą.

Manote, kad neturite ko mokyti? Galbūt jus nustebins neaiškios temos, iš kurių žmonės užsidirbo iš internetinių kursų!

2. Mokytoja internete

Pasiruoškite yra pirmaujanti internetinio mokymo platforma, jungianti studentus iš viso pasaulio su patyrusiais ir sertifikuotais mokytojais. Platformoje besimokantieji gali rasti išmanančių mokytojų įvairiomis temomis, tokiomis kaip kalbų mokymasis, muzika, kodavimas ir net mokymas namuose.

„Preply“ teikia įrankius, padedančius vartotojams efektyviai ir efektyviai mokytis, o jų klientų aptarnavimo komanda yra prieinama visą parą ir gali padėti iškilus klausimams ar problemoms. Platforma taip pat skatina motyvuotus specialistus tapti dėstytojais, kad jie galėtų pasidalinti savo patirtimi su kitais.

Kaip Preply dėstytojas, turėsite prieigą prie šimtų potencialių studentų visame pasaulyje. Tai gali pakelti jūsų įgūdžius ir žinias į naują lygį, pritaikant kiekvieną pamoką, kad ji atitiktų kiekvieno mokinio poreikius. Be to, mėgausitės lanksčiomis darbo valandomis ir konkurencingomis kainomis.

Susijęs: Geriausi internetiniai mokytojų darbai [uždirbkite papildomų 1000 USD per mėnesį]

Aptarnavimo pusės šurmulys

Šios papildomos idėjos yra susijusios su paslaugų pramone. Turite būti pasiekiami tam tikru laiku ir tam tikrose vietose, tačiau jie vis tiek yra gana lankstūs. Kai kuriuos iš šių rūpesčių netgi galite atlikti praktiškai iš bet kur!

3. Vairavimo paslaugos

Žinoma, dauguma iš mūsų pažįsta ką nors, kas užsidirbo papildomų pinigų vairuodamas tokią paslaugų įmonę kaip „Lyft“ ar „Uber“.

Jei turite patikimą automobilį, vairuotojo pažymėjimą ir šiek tiek laisvo laiko, galite užsidirbti daugiau pinigų suteikdami žmonėms pavėžėjimo. Patikrinkite konkrečius Uber reikalavimus ir perskaitykite mūsų išsami „Uber“ apžvalga čia.

4. Pristatymo paslaugos

Taip pat, kaip ir važiuojant į pavėžėjimo bendrovę, visoje JAV atsiveria daugybė maisto ir produktų pristatymo galimybių.

Jei jums patinka idėja naudoti savo automobilį, kad užsidirbtumėte papildomų pinigų, bet nenorite įsileisti svetimų žmonių, tai būtų geras kompromisas.

DoorDash, Grubhub, ir Instacart yra trys populiarios pristatymo įmonės, kuriose galite dirbti. Jie suteikia klientams greitą maisto, gėrimų, net pilnų maisto prekių užsakymų pristatymą.

Atlyginimo tarifai skiriasi, tačiau dažnai galite pasilikti 100% uždirbtų arbatpinigių. Naudodami „Instacart“ galite būti visų paslaugų pirkėju ir pristatyti bakalėjos prekes arba tiesiog atlikti apsipirkimo dalį.

Susijęs:Skaitykite visą mūsų DoorDash apžvalgą čia.

5. Vaikų priežiūros paslaugos

Tėvams reikia žmogaus, kuriuo galėtų pasitikėti, kuris karts nuo karto prižiūrėtų jų vaikus. Vaiko priežiūrą galite pasiūlyti savo namuose, kai tai jums patogiausia.

Yra daugybė atvejų, kai galite pasirūpinti vaiko priežiūra vos porą valandų. Pavyzdžiui, jei gyvenate netoli pradinės mokyklos, galite pasiūlyti vaikų, kurių tėvai turi dirbti, priežiūrą prieš mokyklą ir po jos.

Tiek daug dirbančių tėvų stengiasi rasti tinkamą priežiūrą tokioms situacijoms! Be to, jūs turite tik trumpą laiką linksminti vaikus, o tada įsitikinti, kad jie laiku atvyksta į mokyklą arba iš jos.

Apsvarstykite kitus geriausius laikus, kai tėvams reikia pagalbos: mokyklos atostogos, sniego dienos, net ypatingos progos kaip Valentino diena. Galite pritaikyti savo vaikų priežiūros paslaugas, kad jos atitiktų jūsų poreikius ir teikti vertingas paslaugas šeimoms, turinčioms šią šalutinio šurmulio idėją.

Susijęs: 12 darbų ne visą darbo dieną mokytojams (po pamokų ir vasarą)

6. Gyvūnų priežiūros paslaugos

Kas nemėgsta pūkuotų mažųjų draugų? Galite skirti daug meilės dėmesio naminiams gyvūnėliams ir užsidirbti papildomų pinigų!

Pats, būdamas naminių gyvūnėlių savininkas, žinau, kaip sunku rasti kokybišką jų priežiūrą išvykstant iš miesto.

Rover yra internetinė platforma, skirta šunų ir kačių savininkams rasti laikiną šių gyvūnų priežiūrą, kol jų šeimininkai yra išvykę. Kaip „Rover“ priežiūros paslaugų teikėjas, turite galimybę nuspręsti, kokio lygio priežiūros galite pasiūlyti.

Savo vietovėje gyvenantiems kačių ir šunų bičiuliams galite pasiūlyti vedžioti šunis, slaugyti ir dienos priežiūros paslaugas. Tinkamo tipo namuose netgi galite pasirūpinti nakvyne naminiams gyvūnėliams.

Tai gali būti potencialiai pelninga (ir smagi) šurmulio idėja, ir jūs netgi galite padėti savo vaikams!

Susijęs:Kaip užsidirbti papildomų pinigų kaip šunų vedžiotojas ir auklės

7. Asmeninės treniruotės arba koučingas

Asmeniui, turinčiam sportinių gebėjimų ir atitinkamus sertifikatus, asmeninės treniruotės gali būti puikus šalutinis šurmulys. Tai leidžia jums ištirti savo aistrą mankštai ir sveikatai, padėti kitiems ir uždirbti daugiau pinigų.

Norėdami pradėti, galite dirbti įkurtoje sporto salėje arba kūno rengybos studijoje. Taip pat galite tapti asmeniniu treneriu. Naudodamiesi internetine platforma, klientai jūsų vietovėje, ieškantys asmeninio trenerio, gali jus rasti.

Mano draugė prieš aštuonerius metus įkūrė asmeninių treniruočių įmonę, o dabar tai yra jos nuolatinių pajamų šaltinis.

Ji uždirba pinigų įvairiais būdais, įskaitant treniruotes studijoje, virtualias treniruotes ir treniruotes bei parduodant su kūno rengyba susijusias el. knygas.

Susijęs ir šiek tiek pelningesnis šalutinis šurmulys atskaitomybės instruktavimas. Tiems, kurie žino, kaip treniruotis, bet kuriems tiesiog reikia atskaitomybės, galite būti nuolatinės motyvacijos šaltiniu tiesiog pasidomėję.

Susijęs: 8 Paslaugų verslo pavyzdžiai

8. Buhalterija

Galbūt jūs esate žmogus, kuris tiesiog „gauna“ skaičius. Jei taip, buhalterija gali jums padėti.

Buhalterija yra tokia esminė paslauga, į kurią galima investuoti bet kokiam mažam ar dideliam verslui.

Patikimas buhalteris turi būti organizuotas ir, peržiūrėdamas kieno nors finansinius įrašus, atkreipti dėmesį į smulkmenas. Taip pat būtinai laikykitės mokesčių kodų ir svarbių padavimo terminų.

Galite dirbti nuotoliniu būdu buhalteriu, todėl darbas yra didžiausias lankstumas. Be to, galite priimti tiek klientų, kiek norite, ir būti atsakingi už savo tvarkaraštį ir įkainius.

Išsamus kursas, Buhalterio verslo pradžia, gali išmokyti įgūdžių, kurių reikia norint būti buhalteriu, ir verslo pusės, kai tai pradedama kaip šalutinis šurmulys.

9. Virtualaus asistento darbas

Tiems, kurie išmano administracines užduotis, galbūt norėsite tapti virtualiu asistentu (trumpai VA). VA sritis klesti, nes daugelis verslininkų kai kurias užduotis atlieka iš išorės, kad atlaisvintų laiko dideliam darbui.

Jūsų pareigos gali apimti el. pašto, skaitmeninės rinkodaros, socialinės žiniasklaidos, kalendoriaus susitikimų, asmeninių užduočių ir renginių planavimo valdymą.

Susijęs: Kaip rasti virtualaus asistento darbus, kuriuos galite atlikti namuose

VA darbas vykdomas nuotoliniu būdu, todėl nereikia erzinančių važinėjimo į darbą ir atgal ar apsirengti drabužių. Galite pritaikyti savo VA paslaugas bet kokio tipo administracinėms užduotims, kurias norite atlikti.

Kayla Sloan 10KVA kursas yra puikus atspirties taškas rimtiems patarimams pradedant VA verslą,

Kūrybiniai rūpesčiai

10. Tinklaraščių rašymas

Uždirbti pinigų rašant tinklaraštį jokiu būdu nėra lengva, tačiau yra daug išteklių, kurie gali parodyti jums reikalus. Tinklaraščių rašymas yra puiki idėja, leidžianti pasidalinti savo žiniomis ir pomėgiais su pasauliu.

Jei norite užsidirbti pinigų iš savo tinklaraščio, turėsite išmokti rašyti auditorijai, todėl būtinai atlikite tyrimą. Išsiaiškinkite, kas gali būti jūsų auditorija ir ko jie nori išmokti. Turėsite pasirinkti konkrečią nišą, apie kurią norite rašyti, ir reguliariai kurti iškritimo turinį.

Tinklaraštis gali uždirbti pinigų įvairiais būdais. Pajamos iš reklamos ir savo el. knygų pardavimas bei internetiniai kursai yra keletas pagrindinių būdų, kaip šiais laikais žmonės uždirba pinigų rašydami tinklaraščius.

Susijęs: Kaip užsidirbti pinigų rašant tinklaraštį [8 atsakymai į svarbius klausimus]

11. Korektūra

Ar erzinate savo draugus ir šeimos narius nuolatiniais gramatikos taisymais? Kodėl gi nesuteikus savo artimiesiems pertraukos ir nepradėjus mokėti už tai, kad sugautų rašymo klaidas?

Puikios anglų kalbos gramatikos ir kalbos žinios gali padėti jums tapti laisvai samdomu korektoriumi.

Yra įvairių lygių korektūros ir redagavimo, kurių reikia įmonėms ir asmenims. Kadangi tiek daug darbo atliekama virtualiai, galite pradėti korektūros šurmulį bet kur.

12. Laisvai samdomas rašymas

Kalbos mylėtojai taip pat gali užsidirbti nemažų pinigų laisvai samdomų darbų rašydami. Tai lankstus šalutinis šurmulys, turintis didžiulį uždarbio potencialą.

Raktas laisvai samdomo darbuotojo rašymo pusėje yra ieškoti, kur yra pinigai. Jūsų jaunų žmonių mokslinės fantastikos romanas gali būti nuostabus, tačiau jį paskelbti labai sunku ir jis negarantuoja pajamų.

Jei norite užsidirbti pinigų rašydami, turėsite rasti leidinių, kurių biudžetas būtų geras. Puikus rašymo dalykas yra tas, kad tol, kol turite pagrindinių sakinių kūrimo įgūdžių, galite rašyti pažodžiui bet kokia tema.

Pasirinkite bet kurią nišą, kuri jus domina.

13. Vaidinimas balsu

„Pasaulyje...“ Šiuos ikoniškus žodžius, pasakytus tiek daug kartų, siekiant sukurti dramą televizijos laidose ir filmuose, ištarė balso aktorius.

Nors galbūt niekada nedarysite tokio gerai žinomo įrašo, galite užsidirbti antras pajamas atlikdami balso funkciją.

Jei turite puikų kalbėjimo balsą ir norite išmokti įgarsinimo vaidybos amato, kodėl gi neišbandžius to kaip savo šurmulio?

Carrie Olsen gali išmokyti jus pasiūlyti savo balso talentus didelėms įmonėms. Galite dirbti su garsinėmis knygomis, reklamomis, internetinių transliacijų įvadais ir daugybe kitų medijos tipų.

14. Parduodu savo meną

Menas gali tapti pelninga šalutinio šurmulio idėja, jei turite įgūdžių ir gebate parduoti savo darbą. Mūrinės parduotuvės atidarymas savo meno kūriniams gali būti brangus, tačiau tai yra viena iš galimybių.

Kitu atveju galite parduoti savo originalius meno kūrinius per Etsy arba savo svetainę.

Mano vidurinės mokyklos draugė jau daugelį metų palaipsniui kūrė savo keramikos šurmulį. Ji pamėgo keramiką, kurią turėjo paauglystėje, ir dabar toliau gamina gražias rankomis svaidytas vazas, puodelius, kepinius ir kt.

Tai buvo ilgas meilės darbas, bet dabar ji uždirba pinigų keliais būdais. Ji dalijasi studija ir parduotuve su keliais kitais menininkais, kur parduoda savo darbus. Be to, savo studijoje ji rengia seminarus mažoms grupėms, moko žmones kurti panašius į jos keramiką.

Keramika yra tik vienas pavyzdys. Jūsų meninė pusė gali būti stiklu pūstos kalėdinės papuošalai, rankomis piešti sveikinimo atvirukai arba peizažinės akvarelės.

Galite naudoti internetinę Etsy parduotuvę, norėdami reklamuoti ir parduoti savo darbą kitiems, kurie tai įvertins. Meno tinklaraštis taip pat gali būti jūsų kūrinio rinkodaros platforma.

15. Fotografija

Fotografija yra meno srities niša, kurioje taip pat galite užsidirbti papildomų pinigų. Apsvarstykite „Thumbtack“ kaip vietą, kurioje galite skelbti savo fotografijos paslaugas.

Kai kurie žmonės rengia šeimos fotografijos sesijas naktimis ir savaitgaliais kaip šalutinį šurmuliavimą. Visi mėgsta gauti kokybiškas nuotraukas naujagimiams, sužadėtuvėms, jubiliejams ir kitoms svarbioms progoms.

Susijęs: Uždirbkite pinigų įvaikinimo finansavimui su laisvai samdomu fotografu Justinu iš One Smile Closer

Vestuvės yra aukštesnio spaudimo arena fotografams, todėl prieš imdamiesi vestuvių fotografavimo turėtumėte elgtis atsargiai. Tačiau kuo daugiau patirties įgysite, tuo daugiau pinigų galite uždirbti fotografuodami vestuvių nuotraukas.

Taip pat galite užsidirbti pinigų parduodami savo nuotraukas internetu tokiose platformose kaip Dreamstime ir Shutterstock.

16. Kepimas arba maitinimas

Ar savo šlovingais iškeptais šedevrais darote gėdą „Sugar Rush“ ir „Cupcake Wars“ dalyviams?

Jei mokate kepti ar gaminti kitus skanius desertus, tai gali būti tik puiki idėja.

Specialūs pyragaičiai, keksiukai ir sausainiai yra paklausūs. Žmonės mėgsta įsigyti pagal užsakymą dekoruotų skanėstų savo vaikų gimtadieniams, vestuvinėms šventėms ir kitiems smagiems renginiams.

Kepimo pusėje galite užsidirbti pinigų darydami tai, ką mėgstate daryti! Būtinai patikrinkite visus maisto ruošimo įstatymus, kurių turite laikytis. Reklamuokite savo kūrinius socialinėje žiniasklaidoje ir galėsite daug uždirbti.

Mano draugas mokytojas, žiūrėdamas „YouTube“ mokymo programas, išmoko papuošti sausainius. Ji pradėjo papildomai užsidirbti pinigų atostogoms, parduodant savo kepinius tuo pačiu didžiausiu metų laiku. (Beje, jie skanūs!)

Susijęs: Uždirbkite papildomų pinigų pradėdami nedidelį maisto verslą

Lengvos šoninės šurmulio idėjos

Aš vadinu šiuos „lengvus šoninius rūpesčius“, nes jiems nereikia jokių specialių įgūdžių. Pasirinkę šiuos pasirinkimus neuždirbsite tiek daug pinigų, tačiau jie suteikia jums išmoką už paprastas užduotis.

17. Internetinių apklausų vykdymas

Internetinės apklausos tinka ne visiems, tačiau jas atlikti labai paprasta! Taigi, jei norite kuo geriau išnaudoti savo prastovą (pvz., laukti eilėje prie DMV arba gydytojo laukiamajame), tai yra paprastas sprendimas.

Dešimtys svetainių, kuriose mokama žmonėms už apklausas. Kita veikla, už kurią galite užsidirbti, gali būti vaizdo įrašų žiūrėjimas, internetinių žaidimų žaidimas ir dalyvavimas tikslinėse grupėse. Registracija nemokama.

Štai keletas, kuriuos reikia patikrinti:

- InboxDollars

- Swagbucks

- Mano taškai

- Apklausa Junkie

- Nuomonės forpostas

- Prekės ženklo apklausos

Atlikdami apklausas praturtėsite, bet tai tikrai gali būti būdas laisvalaikiu gauti papildomų pinigų ar nemokamų dovanų kortelių.

Susijęs:9 teisėtos mokamos apklausos svetainės, kuriose galite užsidirbti papildomų pinigų

18. Apsipirkimo programos

Daugelis iš mūsų naudojasi apsipirkimo programomis, kurios klientams grąžina pinigus už pirkinius.

Tai beveik visiškai pasyvus pajamų šaltinis, nes užsiregistravę automatiškai gausite išmoką už tinkamus pirkinius.

Rakuten ir iBotta yra tik kelios geriausios įmonės, siūlančios pinigų grąžinimo atlygį. Tai puiku tol, kol nenusipirksite daugiau, nei pirktumėte kitu atveju. Jei reguliariai naudositės šiomis programėlėmis, jos gali grąžinti pinigus į jūsų kišenę.

Susijęs:Geriausios pinigų grąžinimo svetainės

Kas yra šoninis šurmulys?

Turbūt žinote, kad šurmulys yra galimybė dirbti ne visą darbo dieną, papildanti pajamas iš įprasto darbo.

Daugelis žmonių pradeda šokinėti, nes jiems reikia šiek tiek daugiau pinigų, kad išgyventų mėnesį. Kiti dirba tam, kad užsidirbtų papildomų pinigų tam tikram tikslui, pavyzdžiui, sutaupytų dideliam pirkiniui ar išsikraustytų iš skolų.

Šalutinis šurmulys leidžia uždirbti daugiau pinigų, nei gautumėte vien dirbdami kasdienį darbą. Daugelis amerikiečių, siekdami patenkinti savo finansinius poreikius, pasikliauja savo pajamomis, tačiau kiti tai daro norėdami gauti daugiau disponuojamų pajamų.

Pagal Bankrate.com45 % JAV darbuotojų teigia, kad jie uždirba papildomų pajamų. Vidutinis šoninis šurmulys uždirbo 1122 USD per mėnesį dirbdamas 12 papildomų valandų per savaitę.

Susijęs: 52 ir daugiau būdų, kaip greitai užsidirbti papildomų pinigų

Kodėl turėčiau trauktis į šoną?

Norite sutaupyti naujesnei transporto priemonei? Atidėti pinigus neįtikėtinoms atostogoms? Greičiau išbristi iš skolų? Šoninis šurmulys gali priversti visus šiuos dalykus įvykti!

Jei jūsų kasdienis darbas suteikia daug galimybių tobulėti, pvz., paaukštinimo ir metų pabaigos premijų, gali būti geriausia dirbti daugiau.

Tačiau daugelis darbų nesuteikia daug galimybių padidinti jūsų pajamas, todėl be šalutinio šurmulio esate įstrigę prie dabartinio atlyginimo ar atlyginimo normos.

Šoniniai stumdymai yra fantastiški, nes jie gali atverti daugybę galimybių.

Jie yra lankstūs, todėl galite dirbti tada, kai tai atitinka jūsų tvarkaraštį. Jie suteikia jums galimybę tyrinėti įvairius pomėgius.

Be to, juos dažnai lengva pradėti ir jiems reikia mažai pradinių investicijų.

Viena iš priežasčių, kodėl taip paprasta rasti papildomų pajamų šaltinį, yra tai, kad internetas atvėrė pasaulį ir jo ekonomiką.

Pavyzdžiui, norint parduoti produktą, jums nebereikia parduotuvės. Dabar galite sukurti skaitmeninį produktą ir iškart jį parduoti internete. Taip pat yra daugybė kitų būdų užsidirbti pinigų ne dirbant visą darbo dieną.

Susijęs:19 teisėtų darbų namuose be jokio pradžios mokesčio

Šalutinio šurmulio finansinės priežastys

- Gaukite naujausią informaciją apie savo sąskaitas

- Sutaupykite pradiniam įnašui būstui

- Sutaupyk automobiliui

- Greičiau grąžinkite studentų paskolas

- Sunaikinti kredito kortelės skolą

- Leiskite vienam iš tėvų likti namuose su mažais vaikais

- Uždirbkite papildomų pinigų atostogoms

- Sutaupykite daugiau savo išėjimo į pensiją sąskaitose

- Uždirbkite papildomų pinigų už ilgesnę kelionę

- Dosniai skirkite labdaros organizacijai

- Padėkite apmokėti medicinines sąskaitas

- Sutaupykite savo vaikų kolegijai

- Pasiūlykite finansinę pagalbą mylimam žmogui, kuriam jos reikia

- Sutaupykite patogesnę sumą savo skubios pagalbos fonde

- Paįvairinkite savo pajamų srautus

Kaip matote, galimi šoninio šurmulio pranašumai yra praktiškai neriboti! Daugeliui iš mūsų finansiškai sekasi „gerai“, tačiau galėtume šiek tiek atsipalaiduoti turėdami net šiek tiek daugiau grynųjų pinigų.

Nefinansinės priežastys, dėl kurių kyla šurmulys

Kelios priežastys, dėl kurių reikia imtis šalutinės šurmulio, visiškai nesusijusios su pinigais. Nors pagrindinė jūsų motyvacija gali būti pinigai, šalutiniai rūpesčiai taip pat gali suteikti nepiniginės naudos, pavyzdžiui:

- Galimybė išmokti ko nors naujo

- Galimybę dirbti kažką kitokio nei visą darbo dieną

- Papildomas pasitikėjimas savimi, kurį įgysite mesdami sau iššūkį

- Galimybę sukurk ką nors puikaus!

Nesvarbu, ar jūsų tikslai yra nukreipti į kasdienį išgyvenimą, ar ką nors įdomesnio ir įkvepiančio, šalutiniai rūpesčiai gali padėti jums pasiekti šiuos tikslus.

Tolesnis šoninio šurmulio įkvėpimas

Tai Nicko Loperio pokalbis „TedXLivermore“. tikrai suteiks jums įkvėpimo. Jo įžvalgos apie tūkstantmečius ir verslumą verta klausytis visiems, norintiems pradėti šalutinį šurmulio. Taip pat galite klausytis mūsų interviu su Niku.

Bottom line on Side Hustles

Turėdami galimybę iš bet kur užsiauginti šoninį stumdymąsi, beveik neabejotinai kur nors rasite laimėjusią šoninio šurmulio idėją.

Jei norite padidinti savo pajamas, išplėsti savo galimybes ir rūpintis savo finansine ateitimi, galite pradėti vieną iš šių šalutinių rūpesčių jau šiandien! Jei žinote, nuo ko norite pradėti, peržiūrėkite mūsų šoniniai stumdymosi antgaliai kad pradėtumėte uždirbti.

Ar turite šoninį stumdymąsi? Norėtume išgirsti apie jūsų šurmulio patirtį!

Lir pažvelkime į kai kurias keičiamo dydžio verslo idėjas. Kaip tinklaraštininkė, sutikau verslo idėją, kuri yra gana efektyvi. Naudodamasis interneto ir paieškos galia, savo žodžiais kasdien galiu pasiekti tūkstančius žmonių.

Kai sakau efektyviai „svarstyklės“, turiu omenyje štai ką:

Plėtoto dydžio verslas gali būti aptarnaujamas eksponentiškai daugiau ir daugiau žmonių nepatiriant eksponentinio skaičiaus veiklos išlaidų. Skaitmeniniai produktai, kursai ir tinklaraščiai yra puikūs keičiamo dydžio verslo pavyzdžiai.

Mano pavyzdyje mano produktas yra informacija straipsnių pavidalu. Kadangi mano svetainė sensta ir pridedu daugiau turinio, ji gali pasiekti eksponentiškai daugiau žmonių, nepadidindama sąnaudų, išskyrus padidėjusias žiniatinklio prieglobos išlaidas.

Kai pradėjau rašyti tinklaraštį, apie tai tikrai negalvojau. Tiesą sakant, kai pradėjau, aš nelabai galvojau apie verslą – tiesiog norėjau pasakyti Mano istorija.

Tiesiog maniau, kad visas verslo idėjas galima paversti sėkmės istorijomis, jei pakankamai sunkiai dirbsite ir galbūt šiek tiek pasiseks. Nežinojau, kad yra verslo savybių, kurios gali turėti įtakos sėkmės lygiui ir greičiui.

Per pastaruosius kelerius metus atradau masto sąvoką ir suprantu, kokia ji svarbi bandant kurti verslą, kuris gali vesti į žaidimą keičiančią finansinę laisvę.

Kokios yra keičiamo dydžio verslo idėjos?

Pažvelkime į kai kurias įmones, kurios pasižymi dideliu mastelio keitimu. Vėliau apžvelgsime keletą, kurie tradiciškai nėra tinkami. Tada pateiksime keletą idėjų, kaip nekeičiamą verslą paversti visiškai keičiamo dydžio verslo idėja, tiesiog pridedant keletą pakeitimų.

Pasinerkime į detales!

1. Programinė įranga

Ar žinojote, kad didžiąją dalį Windows kompiuterių šiandien sukūrė ne „Microsoft“?

Vietoj to, daugumą „Windows“ kompiuterių kuria daugybė aparatūros gamintojų, kurie visi moka „Microsoft“ licencijos mokestį už operacinės sistemos naudojimą.

Taigi, „Microsoft“ vieną kartą kuria programinę įrangą ir parduoda ją vėl ir vėl. Jie leidžia kitiems siurbėliams susidoroti su mažomis maržomis, kurios būdingos aparatūros pardavimui.

Ir tada atspėkite, kas bus toliau? Klientas, perkantis vieną iš tų Windows nešiojamų kompiuterių, supranta, kad jam tikrai reikia Word, Powerpoint arba Excel.

Ir ką jie daro? Mokėkite „Microsoft“ už vienkartinę „Office“ licenciją arba prisiregistruokite gauti „Office 365“ prenumeratą.

Galite nusileisti bet kur, kur norite, naudodami „Mac“ ir „Mac“ „Windows“ diskusija, tačiau negalite paneigti, kad tai yra neįtikėtinai keičiamo dydžio verslo idėja.

Ir jei galite sukurti programinę įrangą, galite vadovautis „Windows“ verslo modeliu. Čia yra sąrašas programinės įrangos produktų, kuriuos galima sukurti arba užkoduoti vieną kartą, o paskui parduoti vėl ir vėl:

- WordPress temos

- WordPress įskiepiai

- Programėlės mobiliesiems

- Programinė įranga kaip paslauga (SaaS)

- „Chrome“ plėtiniai (pvz. „DollarSprout“ apdovanojimai)

- „Gmail“ plėtiniai

- „Windows“ arba „Mac“ programos

- Pokalbių robotai (pvz ChatGPT)

Be šių idėjų yra daug daugiau. Jei turite kokių nors kodavimo žinių ar motyvacijos išmokti koduoti, tiesiogine prasme yra neribotas keičiamo dydžio verslo idėjų pasiūla, kuri gali paversti jus rimtu banku.

Susijęs: 7 geriausios internetinės mokymo svetainės, skirtos mokytis ir augti

2. Tinklaraščiai, tinklalaidės ir „YouTube“.

Kaip minėta įžangoje, kai pirmą kartą įkūriau savo tinklaraštį, nesupratau, kad suklumpau vieną geriausių verslo idėjų mastelio atžvilgiu.

Su kiekvienu praėjusiu mėnesiu, kiekvienu paskelbtu straipsniu ir uždirbtu atgaline nuoroda mano svetainė gali padidinti domeno autoritetą ir pasiekti eksponentiškai didesnę auditoriją.

Jei šiąnakt eisiu miegoti, o rytoj ryte atsikelsiu su dvigubu interneto srautu, mano pajamos labai padidėtų. Tačiau mano išlaidos iš esmės išliks tokios pačios.

Taip yra todėl, kad pirmiausia parduodu idėjas ir informaciją.

Man prireikia lygiai tiek pat laiko parašyti straipsnį, kuris pasiekia 1 000 žmonių, kaip ir tam, kuris pasiekia 1 000 000 žmonių. Tai yra verslo galia, pagrįsta dalijimusi informacija ir idėjomis.

Podcast'ai, YouTube, ir „LinkedIn“ mokymasis yra puiki platforma dalintis idėjomis.

Jei galvojate, nuo ko pradėti, tiesiog paklauskite savęs, "Ko aš esu ekspertas?" „Kuo aš esu aistringas? arba „Kokių sričių esu išskirtinai kvalifikuotas mokyti kitus?

Susijęs:Kaip užsidirbti papildomų pinigų dienoraščiai

3. Skaitmeninis dizainas ir atsisiuntimai

Jei turite daug puikių idėjų, kuriomis dalinatės tinklaraštyje, kodėl gi nesurinkus kai kurių iš jų visų vietoje savarankiškai išleista e-knyga? Užuot uždirbę kelis centus už puslapio peržiūrą, galite uždirbti 5 USD, 10 USD arba 15 USD už atsisiuntimą.

Vėlgi, darbas atliktas vieną kartą ir grąžinamas pakartotinai. Nėra jokių spausdinimo ir leidybos išlaidų, kurios būtų patirtos bandant parduoti fizinę knygą. Žmonės tiesiog moka jums, kad atsisiųstumėte PDF.

Tai yra keičiamo dydžio verslo idėja.

Knygos nėra vieninteliai produktų tipai, kuriuos žmonės mokės norėdami atsisiųsti skaitmenines versijas. Štai dar keletas idėjų:

- Muzika

- Garsinės knygos

- Standartinės nuotraukos

- Akciniai vaizdo įrašai

- Individualus meno kūrinys

Kaip aptarsime vėliau, žmonės, dirbantys kūrybinėse srityse arba su paslaugų verslui kartais gali būti sunku rasti tinkamų verslo idėjų. Tačiau kūrybinio darbo pavertimas skaitmeniniu atsisiuntimu yra puikus būdas efektyviai išplėsti savo verslą.

4. Kursai

Gerai, viskas, ką mes minėjome iki šiol, privedė prie to.

Jei užsiimate „idėjų“ verslu, tinklaraščio įrašai gali būti puikus būdas tai padaryti pradėti uždirbti pajamas iš žinių, kuriomis dalinatės. Kitas puikus žingsnis yra sujungti kai kurias geriausias idėjas į skaitmeniniu būdu atsisiunčiamą el. knygą.

Kursai yra puikūs, nes jie gali atnešti jums dar daugiau pajamų vienam asmeniui nei el. knygos. Žmonės, kurie moka už kursus, paprastai tikisi įgyti įgūdžių, kuriuos gali pritaikyti norėdami užsidirbti pajamų. Dėl šios priežasties jie dažnai yra pasirengę mokėti daugiau už gautą informaciją.

Nors gerą el. knygą galima parduoti už 10 USD, puikų kursą galima lengvai parduoti už 199 USD ar daugiau. Ir jei manote, kad kursą sukurti būtų sunku ir sudėtinga, tai tikrai ne.

Yra daugybė puikios kursų kūrimo programinės įrangos, kuri gali padėti jums greitai sukurti ryškų, gerai nušlifuotą kursą.

Kursai taip pat yra tikrai gera išeitis, jei turite „koučingo“ polinkį. Mokymas ar konsultavimas gali būti sudėtingas verslo modelis. Tačiau naudojant kursus, instruktavimas gali būti prasmingas kaip keičiamo dydžio verslo idėja.

Susijęs:23 unikalios verslo idėjos (kurias galite pradėti jau šiandien!)

5. Prenumeratos

Šiandien niekas nebenori pirkti daiktų atskirai. Vietoj to, prenumeratos paslaugos yra dienos skonis.

Kaip žmogus, norintis sukurti keičiamo dydžio verslą, galite tai panaudoti savo pranašumui. Yra prenumeratos tiesiogine prasme viskas dabar, įskaitant dalykus, kurių niekas anksčiau nebūtų svarstęs siūlyti kaip prenumeratos.

Šiandien galite įsigyti prenumeratą savo:

- Muzika

- Filmai

- Maitinimo rinkiniai

- Asmeninė ir verslo programinė įranga

- Vynas

- Kava

- Knygos

- Drabužiai

- Grožio reikmenys

- Knygos

- Žvakės

- Lipdukai (taip, lipdukai)

Ar aš manau, kad kai kuriuos iš šių dalykų yra juokinga mokėti už prenumeratą? Taip.

Tačiau, kaip būsimasis verslo savininkas, galite pasinaudoti šia tendencija. Žmonės dažnai yra pasirengę kas mėnesį už daiktus mokėti daugiau, nei pirktų kiekvieną produktą atskirai. Be to, jie dažnai tęsia prenumeratą ilgiau, nei planavo, vien todėl, kad atšaukti gali būti sunku. (Tačiau prašau palengvinti atšaukimą, kad neatstumtumėte savo klientų!)

Jei norite įsitraukti į fizinių produktų verslą (paprastai tai yra blogas verslo modelis mastelio atžvilgiu), prenumeratos modelio kūrimas gali būti protingas žingsnis.

6. Nuomojamas turtas

aš dedu investuoti į nuomojamą turtą netoli sąrašo apačios, nes tam paprastai prireiks daug daugiau kapitalo nei daugumai kitų aukščiau išvardintų idėjų.

Bet, oho, ar tai gali būti fantastiškas keičiamo dydžio verslas.

Kai sumokėsite už turtą, jūsų mėnesinių nuomos pajamų yra arti gryno pelno. Galite tiesiogine prasme ir toliau gauti mokėjimus metus ir metus po to, kai buvo sumokėta už jūsų turtą.

Taip, kartais jums gali tekti susidurti su sunkiais nuomininkais ir bus šiek tiek remonto išlaidų. Tačiau man vis dar patinka visas nekilnojamojo turto nuomos verslas.

Ir jei gyvenate vietovėje, kurioje trumpalaikės nuomos paslaugos yra legalios, galite uždirbti du ar tris kartus daugiau mėnesinių pajamų, įtraukdami savo turtą į sąrašą, pvz., Airbnb arba „HomeAway“.

7. Investavimas

Investavimas į įmones, kuriomis tikite, yra puikus būdas užsidirbti didelių pajamų. Vieną kartą investuojate tam tikrą pinigų sumą mainais už tam tikrą procentą viso būsimo pelno.

Kai žmonės galvoja apie investavimą į verslą, jie dažniausiai galvoja apie akcijų, investicinių fondų ar indeksų fondų pirkimą. Tai tikrai puikus būdas investuoti į verslą.

Tačiau akcijų rinka nėra vienintelė vieta, kur galite investuoti į besivystančias įmones. Akcinis sutelktinis finansavimas yra palyginti naujas ir patrauklus būdas investuoti į startuolius ir sukurti pasyvias pajamas.

Nors šiandien galbūt neturite pakankamai kapitalo, kad iš investicijų gautumėte tvarių pajamų, ateityje tikrai galite gyventi iš savo investicijų.

Kad pasiektumėte tą tašką, turėsite nuosekliai ir metodiškai investuoti ilgą laiką ir vengti emocinių staigių reakcijų į akcijų rinkos pakilimus ir nuosmukius.

Neefektyvus vs. Efektyvi skalė

Aukščiau pateikiami keli geri tokio masto verslo pavyzdžiai.

Štai blogas pavyzdys: cheminės valymo priemonės. Ant kiekvieno kampo yra vienas. Jei ant kampo esanti cheminė valykla nori aptarnauti daugiau žmonių ir padidinti pardavimus, jie susidurs su kai kurie gamtos apribojimai (pvz., įrangos dydis ir vieta, arti gyvenančių žmonių skaičius, ir tt).

Kad augimas viršytų šiuos pradinius apribojimus, jie turės samdyti daugiau darbuotojų ir statyti / pirkti naujas vietas. Valymo įmonės veiklos sąnaudos yra glaudžiai susijusios su pardavimų padidėjimu. Sunku nuo to pabėgti.

Tarkime, cheminė valykla kasmet parduoda 200 000 USD. Po išlaidų tai gali suteikti jums ir jūsų šeimai tinkamą atlyginimą. Tačiau norėdami užaugti virš 200 000 USD ribą, turėsite patirti daug išlaidų ir rizikuoti (t. y. pirkti kitoje vietoje ir pasamdykite kitą darbuotojų grupę, įskaitant vadovą, nes negalite ten būti save).

MJ Demarco, knygos autorius, Milijonierius Fastlane, sako apie mastą:

„Jei norite įkopti į aukštumas iki finansinės laisvės, jums reikia verslo, kurio svarstyklės yra į dangų... kitaip tariant, jis turės pasiekti naujų aukštumų, kad pasiektų mases. Aukščiausią dangoraižį pasaulyje gali apžiūrėti milijonai. Kokio aukščio yra „Facebook“? Ir atvirkščiai, kokio aukščio yra ta maža parduotuvėlė, kurią turite Guobų gatvėje? Masteliai sukuria milijonierius. Kuo aukštesnis jūsų pastatas, tuo daugiau jis gali paveikti.

Cheminio valymo pavyzdyje viena vieta niekada negalės aptarnauti milijonų žmonių. Tikėtina, kad jis niekada negalės tarnauti daugiau nei žmonės, gyvenantys mylios ar dviejų spinduliu. Jis tiesiog nebus efektyvus.

Ne visi nori būti milijonieriais, aš tai suprantu. Kai kurie žmonės neprieštarautų kuriant gerai apmokamą darbą sau, kurią myli. Ypač toks, kuris susijęs su savarankiškumu ir pasitenkinimu nuosavu verslu. Tam tikra prasme aš vis dar priklausau šiai kategorijai ir galiu pasakyti, kad man tai patinka.

Ar jūsų verslo idėja bus efektyvi?

Jei norite pasiekti didesnę finansinę laisvę ir anksčiau gyvenime, manau, kad turite galvoti apie mastą. Visų pirma turite paklausti, ar galite išplėsti turimą idėją arba verslą, kurį pradedate?

Dar svarbiau, kad turite paklausti, ar idėja ar verslas bus efektyviai plėtojami.

Galų gale, kiekvienas verslas didės. Bet ar jis bus efektyvus?

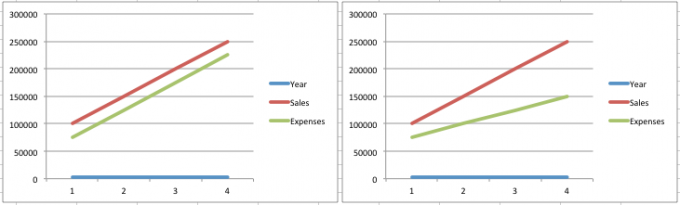

Vėlgi, verslas, kuris efektyviai plečiasi, yra tas, kuriame galite augti (t. y. padidinti pardavimą) nepatirdami vienodo procentinio išlaidų augimo. Pažvelkime į keletą diagramų, iliustruojančių šią koncepciją (iš per daug supaprastintos perspektyvos).

Diagrama kairėje yra verslo, kuris nėra efektyviai plečiamas, pavyzdys. Veiklos sąnaudos atitinka pardavimų procentą, didėjant verslui. Taip besielgiančių įmonių pavyzdžiai:

- Fiziniai produktai

- Konsultavimas

- Kūrybinis darbas (rašymas, grafinis dizainas ir kt.)

- Į aptarnavimą orientuotas darbas (restoranai, vairavimas automobiliu, vaikų priežiūra, namų valymas ir kt.)

- Renginiai ir parodos (žr kaip aš padidinau savo parodą)

Dešinėje pateikta diagrama yra verslo, kuris gali būti labai efektyvus, pavyzdys. Aiškiai matote, kad pardavimai gali padidėti be vienodo išlaidų padidėjimo. Kokį verslą norėtumėte turėti?

Perkelkite savo namų verslo idėją į kitą lygį

Sugalvoti naują namų verslo idėją yra puikus žingsnis, jei norite šiek tiek padidinti savo pajamas ir pagerinti savo šeimos gyvenimo kokybę. Daugelis žmonių pasirenka tai daryti kiekvienais metais, ir yra didelė tikimybė, kad bent šiek tiek pasiseks, jei turėsite tinkamą kūrybiškumo ir motyvacijos lygį.

Tačiau kai kurie tai darantys žmonės turės galimybę savo namų verslą pakelti į kitą lygį ateityje. Apsvarstykite kai kuriuos dalykus, kuriuos turėsite padaryti, kad pasiektumėte šį tikslą.

1. Sukurkite verslo planą

Jei turite namų verslą, kurį norite perkelti į kitą lygį, prieš darydami ką nors kitą, protinga sukurti verslo planą. Tai dokumentas, kuriame paaiškinama jūsų įmonės prigimtis, kaip ketinate gauti pelno ir kiek jums reikės investicijų.

Galite naudoti šį verslo planą norėdami gauti finansavimą iš banko vadovo, jei jums reikia nedidelės paskolos, kad galėtumėte pradėti. Pabandykite naudoti paskolų verslui skaičiuoklę, kad sužinotumėte daugiau apie verslo paskolas, jei manote, kad tai jums geriausias pasirinkimas. Tačiau jūsų verslo planas taip pat gali būti sugadintas. Taip galite išvengti skolų.

2. Reklamuokite savo įmonę

Galėsite turėti geriausius produktus ar paslaugas pasaulyje, kai pagaliau pradėsite savo naują verslą. Tačiau niekada nepasieksite, jei potencialūs klientai ir klientai nesužinos apie jūsų įmonę. Štai kodėl, norėdami parduoti savo verslą, turite daug investuoti į reklamą internete.

Socialinės žiniasklaidos kanalai gali būti geriausi jūsų draugai, nes galite juos naudoti norėdami pasiekti tūkstančius ar net milijonus žmonių iš savo tikslinės rinkos. Taigi, prieš kurdami reklamos planą, padarykite sau paslaugą ir ištirkite socialinių tinklų rinkodarą.

3. Žinokite, kada teikti išorės paslaugas

Daugybė naujų smulkaus verslo savininkų nepastebi užsakomųjų paslaugų idėjos ankstyvaisiais jų veiklos etapais. Tačiau tai yra vienas iš blogiausių dalykų, kuriuos galite padaryti, jei norite užsidirbti pinigų iš namų. Paroje tiesiog neužtenka valandų vienam žmogui viską sutvarkyti.

Yra profesionalų, kurie gali atlikti kai kurias daug laiko reikalaujančias užduotis už nedidelę jūsų įsivaizduojamų išlaidų dalį. Pavyzdžiui, galite perduoti klientų aptarnavimą tam skirtiems skambučių centrams, o ne samdyti žmones, kurie atsakytų į telefono skambučius. Būtinai ištirkite užsakomųjų paslaugų galimybes, kad nustatytumėte, ar tai jums tinka.

4. Tvarkykite tikslius įrašus

Buhalterija yra geriausias verslo savininko draugas. Nuo tada, kai sugalvosite savo namų verslo idėją, tiksliai registruokite verslo išlaidas ir pajamas naudodami skaičiuoklę. Norėdami perkelti savo verslo idėją į kitą lygį, turite sukurti pajamų ir išlaidų stebėjimo sistemą.

Įmonės turi pateikti pajamų mokesčius, todėl tikslių įrašų tvarkymas jums bus naudingas, kai ateis laikas tai padaryti. Išsaugokite kvitus!

5. Jauskitės patogiai naudodami savireklamą

Nesvarbu, kas esate, kad ir ką darytumėte, kada nors turėsite ką nors kam nors parduoti. Nesvarbu, ar parduodate produktą ar paslaugą Portlande, Oregone ar Portlande, Maine, turite labai gerai įsijausti į sandorių idėją.

Daugelis žmonių sako: „Aš tiesiog ne pardavėjas“. Realiai mes visada parduodame.

Galbūt turite vaikų ir esate pardavėjas, kai stengiatės juos kuo nors įtikinti. Pradedant versti juos valyti kambarius ir valgyti daržoves, jūs turite parduoti idėją savo vaikams.

Pardavimas yra tik įtikinėjimas. Turite padėti žmonėms pamatyti parduodamo daikto ar idėjos vertę.

Praktikuokite pardavimą su draugais ir šeima. Paklauskite jų, kokių klausimų jie turi apie jūsų produktą ar paslaugą. Paklauskite jų, kada ir kaip jie naudotų jūsų produktą ar paslaugą, ir klausykite jų vertingų atsiliepimų apie jūsų pardavimo žingsnį ir strategiją.

Kuo daugiau žmonių kalbėsite apie savo namų verslo idėją, tuo labiau pasitikėsite, kai galiausiai susidursite su savo pirmuoju tikru klientu.

Kaip efektyviai išplėsti bet kokį verslą

Ką daryti, jei jau turite cheminę valyklą?

Na, dar ne viskas prarasta. Kaip sakiau, galite prisiimti papildomos rizikos ir laiko, kad verslas būtų didesnis. Tai tiesiog nebūtų taip efektyvu.

Esu įsitikinęs, kad yra daugybė kelių parduotuvių cheminio valymo verslininkų, kurie laikui bėgant pasiekė finansinę laisvę. Tikėtina, kad yra tokių, kuriems niekada nereikės žengti kojos į verslą ar bendrauti su klientais.

Tačiau greitesnis kelias į laisvę gali būti panaudoti savo patirtį cheminio valymo versle ir sukurti namuose naudojamą cheminio valymo produktą, kuris galėtų padėti klientams visame pasaulyje.

Arba galite sukurti kursą, kuriame mokyti trokštančius verslininkus pradėti cheminio valymo verslą. Abi šios idėjos gali pasiekti tūkstančius ar milijonus klientų. Kažkas, ko negalėjo viena cheminio valymo vieta.

Bet kurią idėją tikrai galima taip apversti ant galvos. Paimk bet kurį iš mano 52 būdai užsidirbti papildomų pinigų ir manau, kad galite rasti būdą, kaip tiesiogiai arba netiesiogiai išplėsti operaciją.

Tačiau norėdami pradėti, pateikiame keturis raktus, kaip efektyviau išplėsti „nepakeičiamą“ verslą.

1. Uždirbkite pinigų iš savo žinių

Kaip „paslaugų“ verslą paversti „idėjų ir informacijos“ verslu? Mokydami kitus to, ką sužinojote apie sėkmingą paslaugų verslą.

Nors kaip asmeninis treneris galite pasiekti aukščiausias ribas, galite uždirbti daug daugiau pajamų, jei mokydavote kitus, kaip kurti klestinčią asmeninių trenerių įmones per mokymo vaizdo įrašus arba kursai.

Laisvai samdomų vertėjų rašymas yra darbas, kuris tiksliai patenka į kūrybinių paslaugų sritį. Praleidžiate laiką rašydami straipsnį. Jūs gaunate užmokestį už straipsnį. Tai gana paprasta. Jei nepradėsite mokėti daugiau už vieną straipsnį, jūsų pajamos galiausiai pasieks viršutinę ribą.

Bet kas būtų, jei mokytum kitus kaip tapti nuolatiniais laisvai samdomais rašytojais?

Žodžiu, bet kokia verslo idėja gali tapti keičiamo dydžio verslu, jei randate būdą užsidirbti pinigų iš jūsų galvoje užrakintų žinių.

2. Gaukite pinigų, kad nukreiptumėte savo klientus į kitus žmones ar produktus

Jūsų verslo koučingo verslas gali būti maksimaliai išnaudotas. Bet ką daryti, jei galėtumėte plėtoti dukterines partnerystes su kitomis verslo paslaugų srityje veikiančiomis įmonėmis, pvz., rinkodaros el. pašto įmonėmis, buhalterinės apskaitos programinės įrangos įmonėmis, spaustuvėmis ir kt.?

Ką daryti, jei gautumėte komisinį atlyginimą už kiekvieną naują klientą, kuris prisiregistravo pas juos gavus jūsų siuntimą? Tai puikus būdas įvairinti savo pajamas ir išplėsti savo verslą.

Štai du pavyzdžiai iš Ne visą darbo dieną dirbančių pinigų podcast'as:

- Cristina Twigg iš Easy Care Babysitters: Cristina galėjo pasitenkinti aukle. Vietoj to ji nusprendė plėstis ir sukurti tai, kas iš esmės yra vaikų priežiūros tarpininkavimo ar siuntimo įmonė. Ji yra centras, jungiantis tėvus ir auklės.

- Jimas Vitale'as iš „Vital Hockey Skills“.: Jimas yra treneris. Žmonės jam moka už tai, kad būtų su jais asmeniškai ir mokytų juos dalykų. Ilgiausiai Jimo verslas augo ribotai. Dabar jis užsiima filialų rinkodara ir siūlo gerbiamus produktus kartu su savo internetiniais ledo ritulio įgūdžių vaizdo įrašais.

Kitas būdas užsidirbti pinigų nukreipiant savo klientus į produktus yra per įvairius filialų rinkodaros tinklus. Idėja yra ta, kad jūs sujungiate savo klientus su prekių ženklais produktais, kurie tiesiogiai susiję su jų skausmo taškais.

Čia yra du pagrindiniai filialų tinklai, kuriuos reikia patikrinti:

- Awin: Šiame tinkle galima rinktis iš daugiau nei 15 000 prekių ženklų ir jis laimėjo pramonės apdovanojimus už savo filialų rinkodaros sąranką. Šiam tinklui lengva gauti patvirtinimą, nes jie yra labai tinkami pradedantiesiems. Kai kurie prekių ženklai Awin apima Swarovski, AllBeauty, Decluttr, BookingBuddy ir kt.

- Shareasle: Šis tinklas 19 metų gyvuoja tik kaip filialo rinkodaros tinklas ir turi daugiau nei 3900 prekių ženklų. Kaip ir „Awin“, „Shareasale“ yra labai patogus pradedantiesiems (o Awin techniškai jiems priklauso). Kai kurie prekės ženklai Shareasle apima „Reebok“, „Minted“, „Spanx“, „NFL Shop“, „Weebly“ ir kt.

Yra daugybė būdų, kaip gauti užmokestį nukreipiant žmones, jei galvojate ne!

3. Raskite būdų, kaip fizinius produktus konvertuoti į skaitmeninius

Nors gana netikėtai įsitraukiau į verslą, kuris gerai plečiasi tinklaraščių kūrimo srityje, taip pat vykdau kitą verslą, kuris tikrai nėra žinomas dėl didelio masto. Pakeliu galvą FinCon, konferencija, kurią iš pradžių pradėjau kaip renginį, skirtą asmeninių finansų bendruomenės tinklaraštininkams užmegzti ryšius ir bendrauti vieni su kitais.

Konferencijos, parodos ir renginiai yra įmonės, kurios gali plėstis, tačiau jas sunku greitai išplėsti. Paprasčiau tariant, jie paprastai vyksta tik kartą per metus ir reikalauja daug laiko bei rankų pastangų. Jei norite pagerinti savo verslą, turite laukti ištisus metus, kad suprastumėte tų pokyčių poveikį.

Be to, renginys gali turėti daug realių, kintamų išlaidų. Tokie dalykai kaip maitinimas, personalas ir renginių medžiaga vienam dalyviui paprastai išlieka tokie patys, nepaisant dalyvių skaičiaus.

Norėdami padėti mums greitai išplėsti savo renginį, pradėjome stengdamiesi sumažinti išlaidas. Vienas iš būdų, kaip tai padarėme, buvo įvesti skaitmeninį leidimą į renginį, kurį galima pakartoti be jokių papildomų išlaidų.

Taip pat pašalinome kai kurias brangesnes kintamas išlaidas ir įtraukėme jas į aukščiausios kokybės pasiūlymą (t. y. iš anksto įsigykite maistą). Jei turite tam tikrą verslo dalį, kuri jus tikrai slegia išlaidų atžvilgiu, nebijokite už tai imti papildomų mokesčių.

Jei tai tikrai suteikia vertę jūsų klientams, jie bus pasirengę mokėti papildomą sumą už paslaugą ar produktą!

Ateityje tikimės ir toliau plėsti, todėl norime ir toliau kurti daugiau skaitmeninių paslaugų ir produktų. Kuo daugiau galėsite pašalinti „daiktus“ ir pakeisti juos skaitmeninėmis alternatyvomis, tuo efektyviau plečiasi jūsų verslas.

4. Išplėskite savo aprėptį ir mokėkite daugiau už aukščiausios kokybės paslaugas

Kitas būdas, kuriuo galėjome išplėsti savo verslą „FinCon“, yra išplėsti asmenų, kuriems mes stengiamės aptarnauti, sritį. Anksčiau daugiausia dėmesio skyrėme tik tinklaraštininkams, o dabar aptarnaujame visų tipų skaitmeninės medijos kūrėjus savo pramonėje.

Jei turite kursą, kaip valdyti socialinę žiniasklaidą, ar galėtumėte jį išplėsti, kad taptų kursu, skirtu visiems, norintiems dirbti virtualaus asistento darbą?

Jei turite paslaugą, kuri sujungia aukles su tėvais, ar galėtumėte išplėsti savo paslaugą, kad ji būtų skirta žmonėms, ieškantiems šunų auklės ar senjorų priežiūros?

Visada galvokite ir ieškokite būdų, kaip išplėsti savo verslo sritį.

Susijęs: Kaip rasti teisėtą virtualaus asistento darbą

5. Atėjo laikas pradėti savo verslą internete

Pripažinkime: šiuolaikiniame pasaulyje beveik visiškai dominuoja vienas dalykas: internetas. Buvo laikas, kai internetas buvo tik ekspertų programuotojų sritis, bet dabar visi ir jų močiutė yra prisijungę. Interneto įtaka stipriai jaučiama verslo pasaulyje.

Štai tikrovė: jei jūsų verslas neturi internetinio komponento, tai nėra verslas. Pasaulis dabar juda neįtikėtinai sparčiai, o jei negalėsite neatsilikti, jūsų verslas bus paliktas nuošalyje. Štai keli būdai, kaip perkelti savo verslą internete:

Sukurkite internetinės parduotuvės frontą

Internetinės parduotuvės sukūrimas su kažkuo panašaus Kvadratas šiais laikais yra gana paprasta. Užregistravę paskyrą, galite lengvai pradėti pridėti produktų ir paslaugų į savo prietaisų skydelį.

Tinkinimo parinktys leidžia suteikti parduotuvės fasadai savitą išvaizdą ir pojūtį. Dėl papildomo patogumo greitai ir saugiai priimti mokėjimus būsite pasiruošę užsidirbti pinigų akimirksniu!

Virtualus P.O. Dėžė

Naudokite virtualų P.O. dėžutė (kaip viena iš PostScanMail), kad galėtumėte sekti visą savo verslo korespondenciją. Taip galėsite rūšiuoti ir saugoti svarbiausius su verslu susijusius laiškus.

Prisijunkite prie socialinės žiniasklaidos

Jei ištvėrėte, sakydami, kad socialinė žiniasklaida yra tik mada, į kurią galite nekreipti dėmesio, galbūt laikas permąstyti šią perspektyvą. „Twitter“ ir „Facebook“ pradėjo veikti prieš metus ir nerodo lėtėjimo požymių. Geriausias dalykas, kurį galite padaryti, yra priimti socialinę žiniasklaidą kaip neįtikėtinai galingą rinkodaros įrankį.

Naudodami socialinę žiniasklaidą galite bendrauti su savo vartotojų baze taip, kaip niekada anksčiau, ne pokalbyje akis į akį. Socialinė žiniasklaida suteikia galimybę užmegzti tikrai tvirtus ryšius su potencialiais klientais, todėl neignoruokite to.

Naršykite nuotolinį darbą

„Biuras“ dešimtmečius buvo sėkmingo verslo centras. Tačiau šiuo moderniu laikotarpiu daugelis įmonių permąsto šį modelį.

„Google“ disko, „Skype“, „Slack“, „Trello“ ir kitų nuotolinę prieigą įgalinančių programų dėka supratimas, kad galite dirbti iš bet kurios vietos, nepaprastai išaugo.

Pagalvokite, kaip nuotolinis darbas gali būti naudingas jūsų darbuotojams. Ar galėtumėte leisti jiems dirbti nuotoliniu būdu? Ar net diena ar dvi per savaitę darbas namuose būtų jiems patraukli privilegija?

Žinoma, kai kurios paprastos įmonės tiesiog turi turėti žmonių, kad galėtų veikti. Kai kurie klientai visada norės mėgautis tradicine patirtimi. Svarbiausia yra rasti pusiausvyrą tarp jūsų verslo vietoje aspektų ir aspektų, kuriuos galima vykdyti nuotoliniu būdu.

Pradėkite tinklaraštį ir optimizuokite SEO

Jūsų tiksliniai klientai reguliariai užduos klausimus apie problemas, su kuriomis jie susiduria su produktu ar paslauga. Kur jie kreipsis pagalbos? Google. Kur „Google“ pateikia atsakymus į klausimus? Žinoma, tokios svetainės kaip jūsų!

Galite sukurti tinklaraštį, kuriame daugiausia dėmesio skiriama raktiniams žodžiams, apibūdinantiems jūsų produktus ir paslaugas, taip pat problemas, kurias galite išspręsti. Pateikdami nuoseklų, aukštos kokybės turinį savo įmonės tinklaraštyje, galite pritraukti naujų klientų.

Paieškos variklio optimizavimo (SEO) strategijų mokymasis puikiai pasitarnaus jūsų verslui ir padės gauti daugiau pajamų.

Išvada

Pasirinkimas pradėti verslą yra protingas žingsnis. Tačiau pasirinkti keičiamo dydžio verslo idėją yra dar protingesnis žingsnis.

Jei dar nepradėjote savo verslo, rekomenduočiau iš mūsų sąrašo pasirinkti vieną iš keičiamo dydžio verslo idėjų.

Jei jau dirbate versle, kuris paprastai nėra gerai išvystytas, viskas gerai! Gaudami pinigų iš savo žinių arba pasinaudoję filialų santykiais, taip pat galite efektyviai išplėsti savo verslą.

Ar turite kokių nors keičiamų verslo idėjų, kurių nepaminėjome? Ar vykdote keičiamo dydžio verslą?

Sprieš daugelį metų pagaliau apsigyvenau ir nusprendžiau nusipirkti namą po 10 metų nuomininko pareigų (ir gyvenau 10 skirtingų vietų!). Mano žmona ir aš džiaugėmės, kad pagaliau turime „savo vietą“. Žvelgiant atgal, buvo dalykų, kuriuos norėjau, kad būtume žinoję prieš pradėdami pirkti namus.

Būsto pirkimas yra intensyvus ir dažnai emociškai įkrautas procesas. Jei nesate atsargūs, nesunku išleisti daugiau, nei galite sau leisti. Arba galite pasiimti ilgalaikę hipoteką ir sumokėti tūkstančius dolerių uždarymo išlaidų, kad sužinotumėte, jog jūsų naujas namas neatitinka jūsų poreikių.

Nors įsigyti būstą gali būti baisu, žinant savo daiktus galite sumažinti savo baimes. Šiame straipsnyje sužinosite, kaip nuspręsti, ar tinkamas laikas pirkti. Sužinosite, kaip rasti namą, kurį galite sau leisti, ir pasirinkti tinkamą hipotekos produktą.

Jei tikitės, kad jūsų gyvenime greitai įvyks esminiai pokyčiai, galbūt norėsite palaukti, kol įsigysite būstą. Bet jei manote, kad jūsų namai galėtų patenkinti jūsų poreikius bent penkerius metus, pirkimas dabar gali būti prasmingas.

Įsitikinkite, kad jūsų finansai yra tvarkingi, pagerindami savo kredito balą ir sutaupydami pradinį įnašą bei uždarymo išlaidas. Be to, apsvarstykite 15 metų ir priešų privalumus ir trūkumus. 30 metų hipoteka.

Ar turėčiau net nusipirkti namą?

Neseniai skaičiau naują Dougo Warshauerio knygą, Jei aš toks protingas, kur dingo visi mano pinigai?, ir jis atkreipė dėmesį į tai, su kuo man sunku ginčytis.

Iš esmės jis sako (išgalvotame knygos pasakojime), kad šie žmonės turėtų išsinuomoti savo namus. Kažkas, kas:

- Nėra vedęs, bet planuoja tuoktis

- Neturi vaikų, bet planuoja greitai (kaip mes buvome 2007 m.)

- Turi vaikų, bet nori daugiau

- Planuoja greit kraustytis

- Turi darbą su persikraustymo lūkesčiais

Bendra visų šių scenarijų gija yra pakeisti. Pokyčiai jūsų gyvenime kartais gali reikšti jums reikalingų namų tipo ar vietos pasikeitimą. Kai perkate ir parduodate nekilnojamąjį turtą, jūs patiriate sąžiningai didelių sandorio išlaidų.

Todėl, jei tikitės, kad viskas greitai pasikeis, nepereikite nuo nuomos prie pirkimo. Palaukite, kol nusės dulkės. Ir tada, jei nėra jokių kitų pakeitimų, įsigykite. Vadovaudamiesi šiuo modeliu jausitės laimingi, kad nenusipirkote būsto.

Tačiau yra keletas priežasčių, dėl kurių tikrai norite įsigyti namą, jei esate abu:

- apsigyventi su šeima ir karjera, ir

- jei laikui bėgant esate finansiškai verčiami turėti nuosavo kapitalo savo namuose ir

- norite, kad jūsų namai priklausytų jums

Tiesą sakant, perkant namą, kurį žinote, kad galite sau leisti abu, kas mėnesį sukuriama nuosavo kapitalo / santaupų mokėjimus, bet taip pat gali diversifikuoti jūsų portfelį ir leidžia daryti viską, ko norite (per HOA apribojimai).

Per anksti perkant pasekmės

Jei perkate per anksti, čia yra keletas galimų neigiamų pasekmių:

1. Prarasti pinigus per operaciją

Nebent atsidursite retame turguje, kuriame namai vertina šviesos greitį, tai padarysite reikia likti savo namuose keletą metų, kol pagerėjusi vertė neaplenks pirkimo ir parduodant. (Namas paprastai nėra gera trumpalaikė investicija).

Įsigiję būstą prieš pat esminį gyvenimo pasikeitimą galite atsidurti tokioje vietoje, kur turėsite pasirinkti patogumą, o ne pinigus. Jei pasirinksite patogumą (t. y. parduodate ir perkate ką nors kita), yra didelė tikimybė, kad galite prarasti pinigus.

2. Atsitiktinis šeimininkas

Jei perkate per anksti ir norite parduoti tik po kelerių metų, galite pastebėti, kad negalėsite parduoti būsto neprarasdami daug pinigų. Toks scenarijus priverčia žmones į tai, ką pavadinčiau atsitiktine šeimininko situacija. Užuot pardavę savo namus, paverčiate jį nuomos vienetu.

Skaityti daugiau:Mano pirmasis nuomojamas turtas: tikrai nėra puiki investicija

3. Įstrigo nepatogiame name

Jei nesirenkate parduoti ir prarasti pinigų arba tapti nuomotoju, paskutinė jūsų galimybė yra likti name. Jei jūsų namas yra per mažas jūsų šeimai arba per toli nuo naujo darbo, kurį laiką galite jaustis nejaukiai. Dougo knygoje jis rekomenduoja jį laikyti kuo ilgiau ir visas papildomas santaupas įdėti į hipoteką.

Kada turėtumėte pirkti?

Po viso to gali atrodyti, kad būsto pirkimas skirtas tik patiems nuobodžiausiems žmonėms (t. y. žmonėms, kurie retai, jei kada nors patiria pokyčių savo gyvenime). Tačiau tiesa yra ta, kad dauguma iš mūsų didžiąją dalį savo persikraustymo atlieka anksti suaugus, prieš įsitvirtindami savo karjeroje ir rinkdamiesi sritį, kurioje auginti vaikus.

Savo knygoje Warshaueris pateikia bendrą rekomendaciją likti jūsų namuose 10 metų prieš parduodant. Jis teisus, kad per dažnas judėjimas gali sunaikinti jūsų turtus. Tačiau 10 metų, mano nuomone, yra šiek tiek ekstremalu.

Kiti ekspertai rekomenduoja namą pirkti tik tuo atveju, jei planuojate jame gyventi bent 5 metus. Aš linkęs labiau linkti į šią nykščio taisyklę. Didelė tikimybė, kad po penkerių metų jūsų namas bus vertas daugiau, nei jį įsigijote. Ir tai reiškia, kad šansai yra maži, kad jūs turėsite „suvalgyti“ bet kokius pinigus už pardavimą.

Tačiau būsto pirkimas kartais yra daugiau nei tik turto kūrimas. Namo pirkimas apima norus ir poreikius. Jei perkate namą, kai neturėtumėte finansiškai, būkite pasirengę susitaikyti su finansinėmis to darymo pasekmėmis.

Jei nuspręsite toliau nuomotis, įsitikinkite, kad tai tikriausiai geriausias finansinis sprendimas, kurį galite priimti.

Supraskite savo finansus prieš pirkdami namą

Aptarėme bendruosius žmonių tipus, kurie turėtų pirkti ar nuomotis būstą. Toliau panagrinėkime, kaip galite finansiškai pasiruošti tai, kas greičiausiai bus vienas didžiausių jūsų gyvenimo pirkinių.

Pagerinkite savo kredito balą

Kaip savarankiškai dirbančiai šeimai mums reikia savo kredito balo ir skolos ir pajamų santykis būti kuo patikimesniems, kai tik kreipiamės dėl hipotekos. Štai kodėl tris mėnesius, kol pradedame pildyti hipotekos paraišką, debeto kortelę naudojame tik pirkiniams.

Sužinokite daugiau:Pagerinkite savo kredito balą naudodami mūsų išsamų kredito vadovą

Kodėl tai darome? Kaip sakiau, mums reikia optimizuoti savo kredito balą ir skolos santykį. Ironiška, naudojant mūsų kredito kortelės kaip ir mes, padeda išlaikyti gerą rezultatą. Tačiau šiuo atveju pranešus apie didelį balansą mums pakenktų. Leisk man paaiškinti.

Kaip kredito kortelių likučiai gali paveikti jūsų paraišką dėl hipotekos

Kai jūs (arba skolintojas) prašote pamatyti savo kredito balą, dabartinė jūsų ataskaitos informacija įtraukiama į kredito balo formulę. Didelio apmokestinimo – bet kitaip atsakingų – kortelių turėtojų problema yra būtent tada, kai įvairūs skolintojai praneša informaciją biurams.

Finansų institucijos praneša jūsų informaciją kredito biurams įvairiu metu visą mėnesį. Jūsų kortelės išdavėjo ataskaitos datos visiškai nekontroliuojame. Visiems, norintiems mums paskolinti pinigų, jei jie pateikia ataskaitas prieš sumokėjus mūsų ataskaitos likutį, gali atrodyti, kad turime didelę kredito kortelės skolą.

Susijęs:17 laimėtų patarimų ir gudrybių, kaip teisiškai panaikinti kredito kortelių skolą (gerai!)

Visa tai pasirodė praėjusią vasarą, kai refinansavome savo dabartinę vietą. Net ir pasakę skolintojui, kaip kiekvieną mėnesį sumokėjome kreditinę kortelę (ir net parodydami jiems savo ataskaitų) skolintojas paprašė mūsų visiškai uždaryti sąskaitą, kad būtų padengtos reikiamos pajamos ir skolos santykis.

Aš juokiausi iš jų, bet tada supratau, kad jie rimtai. Kad to nereikėtų daryti, sumokėjome paskolą automobiliui su mažomis palūkanomis. Tačiau eidamas į priekį nusprendžiau, kad nerizikuoju. Taigi mes nustojame naudotis savo kredito kortele likus keliems mėnesiams iki kreipimosi dėl būsto paskolos ir rekomenduočiau tai padaryti ir jums.

Kiek galite sau leisti įsigyti namą?

Daugelis žmonių mano, kad vien dėl to, kad jie turi gerą darbą ir pastovias pajamas, jie galės sumokėti būsto paskolą per ateinančius 30 metų, be problemų. Tačiau įsigyti namą, kurio negalite sau leisti, yra pavojingi spąstai, kurie gali jums brangiai kainuoti.

Nors hipoteka paprastai laikoma „gera skola“, kadangi tai paskola, užtikrinta jūsų namu ir kuri laikui bėgant didina nuosavybę, skola vis tiek yra skola. Ir su skolomis kyla tam tikra rizika.

Nusipirkti per daug būsto gali brangiai kainuoti

Nusipirkti per daug būsto yra patikimas būdas pradėti savo suaugusiojo gyvenimą „turtingas“ ir „neturtingas grynųjų“.

Daugelis trokštančių pirmą kartą įsigyti būstą neturi sutaupytų pinigų pradiniam įnašui. Ir dažnai mes net neturime aiškaus supratimo, kiek galime sau leisti. Daugelis iš mūsų tiesiog žinome, kad norime būti suaugę ir deklaruoti savo finansinę nepriklausomybę pirkdami būstą!

Bankas gali „iš anksto patvirtinti“ jums hipotekos sumą. Ir tu gali galvoti tai reiškia, kad galite sau leisti mėnesinę įmoką. Tačiau jei neskiriate laiko savo išlaidoms stebėti ir laikotės tikroviško biudžeto, kaip jūs tikrai galite tiksliai žinoti, kiek galite sau leisti išleisti būsto paskolai?

Labiau tikėtina, kad nusipirksite per daug būsto ir gausite labai brangią pamoką. Nenorite būti dvidešimties ar trisdešimties, įstrigęs namuose, neturėdamas pinigų išeiti ir daryti ką nors kita.

Geriau pirkti mažesnį namą su mažesne mėnesine įmoka. Tada jums vis tiek liks pinigų, kad galėtumėte mėgautis gyvenimu.

Štai kelios taisyklės, kurių laikėmės pirkdami namą:

- Norėjome, kad galėtume įdėti 20% žemyn į vengti privataus hipotekos draudimo ir turėti nemažą nuosavo kapitalo kiekį namuose.

- Norėjome namų, kuriuos galėtume sau leisti naudodami a 30 metų fiksuota palūkanų norma hipoteka.

- Norėjome, kad galėtume mokėti mokėjimą pagal bet kurią iš mūsų pajamas vienas.

- Norėjome savo mėnesiniame biudžete palikti pakankamai pinigų, kad galėtume gerai keliauti ir mėgautis gyvenimu ne namuose, nejausdami „dirbti dėl būsto paskolos“.

Bankas nėra jūsų biudžetas

Tiesa ta, kad bankas tik nori užsidirbti pinigų iš jūsų paskolos palūkanų. O nekilnojamojo turto brokeris nori uždirbti komisinius už pardavimą.

Jūs esate atsakingas už būsto paskolos mokėjimą mėnesio pradžioje – niekas kitas. Taigi nesikalbėkite apie būsto paskolą, kurios negalite sau leisti!

Skirkite laiko savo galimybėms ištirti ir priimti geriausią sprendimą savo situacijai. Tai gali apimti arba neįtraukti namo pirkimo dabar. Taip pat labai svarbu sukurti biudžetą, kuris atitiktų jūsų gyvenimo būdą.

Sužinokite daugiau:Biudžeto sudarymas – lengvesnis ir protingesnis būdas

Kiek turėtumėte sutaupyti prieš perkant?

Kad neįstrigtumėte pirkdami per daug būsto, turite sukurti nuoseklų planą ir biudžetą viskam, kas apima hipotekos ėmimą.

Idealiu atveju norėsite sutaupyti bent 20% ar daugiau, kad gautumėte pradinį įnašą savo naujajam namui. Galų gale sumokėsite daug mažiau pinigų palūkanų mokėjimui ir nereikės mokėti už privačios hipotekos draudimą (PMI).

Skaityti daugiau:Pirmas laikmatis? Sumažinkite pirmojo namo kainą

Tačiau reikia pažymėti, kad įprastą paskolą galite gauti net su 5% nuolaida. O su FHA, VA ir USDA paskolomis galite sumokėti dar mažiau (arba visai nieko).

Nusprendę, kiek planuojate išleisti, nepamirškite atsižvelgti į uždarymo išlaidas. Paprastai jie svyruoja nuo 3% iki 5% paskolos kainos.

Ir tada yra nekilnojamojo turto mokesčiai ir būsto savininko draudimas, kurių gali prireikti arba nebūti. Jei ne, jis bus pridėtas prie bendro hipotekos mokėjimo.

Kur rasti pinigų pradiniam įnašui

Taigi kur kreiptis, kad rastumėte visus šiuos pinigus? Galima rinktis iš daugybės metodų, kurių kiekvienas turi savo privalumų ir trūkumų.

- Pagalbos įmokas (DPA) programos: Visoje šalyje yra daugiau nei 2000 šių programų. Norėdami gauti daugiau informacijos apie tinkamumo reikalavimus, sąlygas ir prieinamumą jūsų vietovėje, peržiūrėkite šį vadovą iš Freddie Mac.

- „Piggyback“ hipotekos: Čia jūs imsite dvi paskolas, o ne vieną. Pirmoji paskola bus skirta 80% būsto įsigijimo, antroji paskola bus 10%, o jūs sumažinsite 10%. Šios paskolos iš esmės perpus sumažina pradinį įnašą, kurį turėsite sumokėti, kad išvengtumėte PMI. Sužinokite daugiau apie CFPB hipotekas.

- Pasiskolinti iš savęs: Galite pasiskolinti iš savo 401 tūkst. Tačiau tai rizikinga idėja, nes galite prarasti naudą. Ta pati taisyklė galioja ir skubios pagalbos fondui. Jūs nenorite jo naudoti norėdami gauti pradinį įnašą, kitaip galite patekti į nesaugią finansinę padėtį.

- Dovanos gavimas grynaisiais už pradinį įnašą: Jei turite draugų ar šeimos narių, kurie nori padėti jums įsisavinti būstą, visais būdais apsvarstykite galimybę juos imtis! Tačiau skolintojas turės matyti dovanų laišką kaip įrodymą, kad pinigai nėra paskola.

- Senamadiškas metodas: Geriausias pasirinkimas, kurį matau, yra kaupti grynuosius pinigus mažinant skolą ir išlaidas bei didinant pajamas. Šis lėtas ir pastovus metodas gali užtrukti šiek tiek laiko ir pastangų, tačiau jis turėtų duoti geriausią rezultatą ilgą laiką.

Susijęs:Kaip nusipirkti namą be pinigų (arba mažai pinigų).

15 metų ir 30 metų hipotekos privalumai ir trūkumai

Kaip nuspręsti, ar eiti 15 ar 30 metų? Dauguma žmonių natūraliai nesilaiko 30 metų hipotekos. Bet taip buvo ne visada. Tiesą sakant, 15 metų hipotekos buvo įprasta ir vis dar yra daugelyje kitų šalių.

30 metų hipoteka atsirado po Didžiosios depresijos, kai žlugo būsto rinka. Tuo metu 30 metų hipotekos buvo prasmingos, nes žmonės savo namuose gyveno tiek laiko, o 30 metų padengė įprastus vidutinio JAV darbuotojo darbo metus.

Šiais laikais jūs negalite priversti žmonių likti namuose ilgiau nei 5–10 metų. Tačiau hipoteka vis dar yra ir vis dar populiariausia. Čia yra kiekvieno iš jų pranašumai.

15 metų hipotekos privalumai

Jei galvojate apie 15 metų hipotekos paskolą ar refinansavimą, čia yra keletas privalumų, kuriais galėsite mėgautis:

- Geresni tarifai: Kadangi skolinatės pinigus per trumpesnį laikotarpį, skolintojai padidins jūsų hipotekos palūkanų normą. Tai, žinoma, leidžia sutaupyti palūkanų sumą, kurią mokate, palyginti su 30 metų hipoteka.

- Sumokėkite pagrindinį mokestį greičiau: Turint 15 metų hipoteką, į pirmą hipotekos įmoką bus įtraukta daug daugiau pagrindinės sumos, nei suteiktų 30 metų hipotekos įmoka. Ir per 5 metus iš tikrųjų sumokėsite nemažą sumą pagrindinės sumos. Turėdami 30 metų būsto paskolą, jūs tikrai mokate palūkanas tik už pirmuosius 5 metus.

- Mažiau sumokėtos visos palūkanos: Jei viskas yra vienoda, už ilgesnį paskolos terminą mokėsite daugiau palūkanų. Suteikdami hipoteką 15 metų terminui, sutrumpinate paskolos terminą. Taigi per visą paskolos laikotarpį mokėsite mažiau palūkanų.

- Tai užbaigiama: Paskutinis privalumas, kurį žinau, yra emocinis pasitenkinimas, atsirandantis dėl savo namų. 15 metų hipoteka gali likti be hipotekos, kol jūsų vaikai nebaigs mokyklos. Įsivaizduokite, ką galėtumėte padaryti su papildomais pinigais, kai nebeliks hipotekos.

30 metų hipotekos privalumai

Nors 15 metų hipoteka suteikia daug naudos, 30 metų hipoteka turi du pagrindinius dalykus:

- Mažesni mokėjimai: Dvigubai padidinę grąžinimo terminą, paprastai galėsite mėgautis žymiai mažesnėmis mėnesinėmis įmokomis su 30 metų hipoteka, net nepaisant didesnės palūkanų normos.

- Lankstumas: Per trumpą laiką turėsite daugiau pinigų srautų dėl mažesnių mokėjimų. Tačiau visada galite pasirinkti refinansuoti iki 15 metų hipotekos. Pradėję nuo 30 metų hipotekos, iš karto gausite biudžeto naudą, o vėliau galėsite sumažinti paskolos sąlygas (ir, tikiuosi, palūkanų normą).

Aš tikrai pasvėriau 15 metų galimybę, kai pirkome savo namus. Mes galėjome sau leisti sumokėti. Tačiau galiausiai norėjome lankstumo, kurį suteikia 30 metų hipoteka.

Be to, sakėme, kad kasmet mokėsime daugiau pagrindinės sumos, kad po 15 metų efektyviai nutrauktume paskolą (nors šio pažado neįvykdėme per gerai).

Supraskite kintamų palūkanų paskolą

Kintama palūkanų norma yra kaip tik tai, kaip atrodo: palūkanų norma, kuri laikui bėgant kinta. Tai priešinga fiksuotai palūkanų normai, kuri laikui bėgant išlieka tokia pati.

Vartotojų požiūriu kintamos palūkanų normos nėra savaime blogos. Jie tiesiog rizikingesni. Naudodami kintamos palūkanų normos produktą rizikuojate, kad palūkanų norma gali pasikeisti tiek, kad jūsų hipoteka nebebus prieinama.

Siekdami prisitaikyti prie padidėjusios skolininko rizikos, skolintojai siūlo mažesnes kintamųjų palūkanų paskolų pradines normas nei fiksuotų palūkanų produktams. Paprastai apie kintamų palūkanų paskolas verta svarstyti tik tuo atveju, jei tikitės, kad palūkanų normos greitai sumažės. Tačiau kadangi šiuo metu matome istoriškai žemas hipotekos palūkanų normas, tikriausiai prasmingiausia būtų užfiksuoti palūkanų normą.

Susijęs:Geriausios hipotekos palūkanų normos savarankiškai dirbantiems asmenims

Tačiau jei neplanuojate likti savo namuose ilgiau nei 5–7 metus, galite apsvarstyti galimybę įsigyti 5/1 ARM arba 7/1 ARM. Naudojant šias hipotekas, jūsų palūkanų norma yra fiksuota pirmuosius 5 ar 7 metus, o vėliau hipoteka konvertuojama į kintamą.

ARM paskolos siūlo mažesnes palūkanų normas nei 30 metų fiksuotos paskolos, todėl tikrai verta apsvarstyti jas pirmą kartą perkantiems būstą, perkantiems namą pradedantiesiems.

Susitikite su patikimu nekilnojamojo turto agentu

Pasiūlymo ir paskolos uždarymo proceso metu jausitės patogiau, jei su jumis bus profesionalas.

Kažkas, ką aš rekomenduočiau tiems, kurie dar nepažįsta maklerio, yra apsilankyti Dave'o Ramsey'o patvirtintų vietinių paslaugų teikėjų puslapyje ir jį susirasti.

Tai mes padarėme ir, nors mums jų nereikėjo ieškant namų, jie tikrai pravertė, kai pasiūlo, ir netgi pateikė pasiūlymą už mus (kurį priėmėme!).

Be jų būtume pasijutę ne savo lygoje.

Tačiau nebijokite atlikti savo tyrimų.

Kitas dalykas, kurį padarėme, buvo atlikti savo kaimynystės tyrimą. Aš įkūriau a Google Alert kad galėtume sekti bet kokias naujienas arba pardavimo ir nuomos skelbimus mūsų kaimynystėje.

Po maždaug mėnesio paieškų turėjau skaičiuoklę, kurioje buvo nurodytos panašių mūsų kaimynystėje esančių objektų pardavimo ir nuomos kainos.

Tada pamačiau, kad mūsų pateiktas pasiūlymas iš tikrųjų mums buvo labai naudingas, ir mes nemokėjome per daug.

Kaip rasti gerą skolintoją

Dažnai jūsų nekilnojamojo turto agentas gali turėti vieną ar daugiau skolintojų, kuriuos jis ar ji rekomenduoja. Tačiau nors asmeniniai persiuntimai gali būti puiki vieta pradėti, vis tiek norėsite šiek tiek apsipirkti. Jei galėtumėte gauti daug geresnę palūkanų normą iš vienodos kokybės skolintojo, norėtumėte tai žinoti, tiesa?

Deja, bandymas iškviesti kiekvieną skolintą atskirai dėl palūkanų normų pasiūlymų gali užtrukti daug laiko.

Naudodami skolinimo medį galite palyginti kelis hipotekos kreditorius vienu metu. Per kelias minutes „Lending Tree“ gali parodyti kiekvieno skolintojo įkainius, sąlygas, mokesčius, uždarymo išlaidas ir kt.

Be to, galite matyti kiekvieno skolintojo rekomendacijų normą ir visus „ženklelius“, kuriuos jis galėjo uždirbti. Ir netgi galite skaityti nešališkus klientų atsiliepimus.

Gaukite hipotekos išankstinio patvirtinimo laišką

Prieš ieškant naujų namų, išmintinga gauti išankstinio patvirtinimo laišką. Jūsų nekilnojamojo turto agentas gali net reikalauti, kad jį turėtumėte prieš susisiekdamas su jumis. Tas pats gali būti taikoma ir pardavėjui.

Dauguma išankstinio patvirtinimo laiškų galioja 90 dienų. Be to, daugumai jų taikoma visapusiška oficiali draudimo peržiūra, kai būsto sutartis sudaroma. Taigi hipotekos išankstinio patvirtinimo laiškas negarantuoja, kad paskola bus suteikta. Tačiau tai yra geriausia išeitis, išskyrus 100 % grynųjų pinigų turėjimą.

Norėdami padidinti išankstinio patvirtinimo tikimybę: sutaupykite didelį pradinį įnašą, pagerinkite savo kredito balą, ir pagerinkite savo skolos ir pajamų santykį sumokėdami skolą, refinansuodami skolą ir padidindami savo pajamos.

Taip pat turėčiau paminėti, kad viskas gali būti sudėtingesnė, kai dirbate savarankiškai, nes neturėsite W-2 arba atlyginimo čekio, kurį galėtumėte parodyti skolintojui. Daugeliu atvejų jie norės matyti dvejų metų mokesčių deklaracijas kaip įrodymą, kad jūsų įmonė gali jus paremti.

3 dalykai, į kuriuos reikia atkreipti dėmesį perkant namą

Skirkite laiko tikrai nustatyti, ar namas bus tinkamas dabar ir ateityje. Apsaugosite save nuo „blizgančių“ namų vilio, dėl kurio kelyje jausitės nepatenkinti. Štai trys dalykai, į kuriuos reikia atkreipti dėmesį perkant namą.

Struktūriniai klausimai

Profesionali apžiūra skirta pašalinti bet kokias pagrindines namo problemas. Tačiau pasikliaujant šios informacijos patikrinimu problema yra ta, kad iki to laiko jūs jau nusprendėte pateikti pasiūlymą.

Tai reiškia, kad galbūt jau pradėjote įsivaizduoti, kad gyvenate name ir esate investavę, kad gautumėte vietą. Tai gali paskatinti jus gūžčioti pečiais nuo pagrindinių struktūrinių problemų, kurios turėtų būti susitarimo nutraukimas.

Vietoj to, svarbu įsitikinti, kad jūsų kelionė neapsiriboja geriausiomis namo savybėmis. Jūs visi turėtumėte atkreipti dėmesį į namų žalą. Netgi pasaulietis gali atpažinti kai kuriuos pagrindinius įspėjamuosius ženklus, tokius kaip įtrūkimai pamatuose ir vandens dėmės ant lubų ar sienų.

Taip pat verta pažvelgti į nekokybiškus remonto darbus (juosta paprastai yra geras rodiklis) ir atidėtos priežiūros įrodymų. Ar vonioje nutrūksta sandarinimas? Ar pilni latakai? Visa tai gali rodyti, kad savininkai nelabai rūpinosi savo namais.

Skaityti daugiau:Ką reikia apsvarstyti prieš uždarydami kitą namą

Gyvenamumo problemos

Taigi, nors kai kurių gyvenimo galimybių problemų beveik neįmanoma nuspėti keliaujant po namus, daugelio jų nėra. Pavyzdžiui, eidami per namus įsivaizduokite, kad turite juos išvalyti. Tai gali priversti jus permąstyti dviejų aukštų įėjimo grožį su didžiuliu sietynu. Tai beveik neabejotinai bus didžiulis skausmas.

Be to, pagalvokite apie namų priežiūrą. Jei idėja nudažyti naujus namus priverčia jus prislėgti, gali būti gera idėja pereiti prie kito. Net jei niekada neketinate pats naudotis teptuku, sunkiai nudažyti (ir prižiūrėti) namai taip pat bus brangesni.

Paskutinė mintis, kurią reikia atlikti, yra įsivaizduoti, kiek kainuos namų šildymas ar vėsinimas. Apskritai, kuo didesnis būstas, tuo brangesnis bus jo šildymas. Taip pat galite pasidomėti palėpės izoliacijos lygiu ir namo bei ŠVOK sistemos amžiumi. Visa tai gali padėti geriau suprasti, kiek šildymui reikės pinigų iš jūsų biudžeto.

Kaimynystės problemos

Nors visi turime idėją, kokius klausimus apie kaimynystę reikia užduoti prieš persikeliant į naują namą, tai nereiškia, kad visada atsiduriame ten, kur mums patiks.

Kai turėsite galimybę apžiūrėti namą, apžiūrėkite apylinkes. Eikite pasivaikščioti po kvartalą. Pažiūrėkite, kaip jūsų būsimi kaimynai papuošė savo namus.

Ieškokite kaimyniškumo ir draugiškumo įrodymų. Kai kurie geri rodikliai yra tokie dalykai kaip vaikiškas šaligatvių menas, žmonės, dirbantys sode ar sėdintys priekinėje verandoje, šunų savininkai pasivaikščiojimai ir pan.

Taip pat įsijauskite į apylinkių verslą. Ar jie atspindi vietas, kuriose norėtumėte dažnai lankytis? Ar galėsite pasirūpinti savo poreikiais arti namų?

Galiausiai būtinai patikrinkite nusikaltimą savo kaimynystėje naudodami tokį įrankį kaip SpotCrime.

Patarimai pirmą kartą perkantiems būstą

Kadangi šiuo metu siūlomos visų laikų žemos palūkanų normos, tikriausiai niekada nebuvo geresnio laiko įsigyti pirmąjį būstą (aš taip pavydžiu).

Tačiau vien todėl, kad tai jums naudinga, tai nereiškia, kad turėtumėte tiesiog atsisakyti sveiko proto, kai reikia sumažinti kitas išlaidas. Štai keletas būdų, kaip galite išleisti mažiau savo pirmajam namui.

- Kasmet mokėkite kai kurias išlaidas: Skolintojas yra suinteresuotas reikalauti, kad kas mėnesį apmokėtumėte visas savo išlaidas (turto mokesčius, draudimą ir kt.). Bet jūs galite turėti galimybę kasmet šias išlaidas apmokėti patys. Taip galėsite saugoti savo pinigus ištisus metus ir jie dirbs jums. Be to, galite išvengti įmokų.

- Siekite didelio pradinio įnašo: Kuo labiau sumažinsite būsto kainą, tuo mažiau palūkanų mokėsite per visą paskolos laikotarpį. Ir sumažinę bent 20%, išvengsite tokio baisaus privačios hipotekos draudimo (PMI).

- Apsvarstykite galimybę įrengti namus eidami: Jums nereikia išeiti ir kaupti didelių palūkanų skolų, kad kiekvienas jūsų namo kambarys būtų užpildytas baldais. Neskubėkite užbaigti kambarių. Naudokite pigius ar senus baldus, kol sutaupysite pakankamai norimiems daiktams.

- Susitikite su patikimu maklerio: Paprašykite savo draugų ir šeimos maklerio rekomendacijų. Arba tiesiog apsidairykite ir sužinokite, kuris nekilnojamojo turto agentas jūsų vietovėje turi daugiausiai skelbimų.

- Atlikite savo tyrimą: Skaitykite knygas apie būsto pirkimo procesą. Nustatykite Zillow įspėjimus, kad galėtumėte stebėti bet kokias naujienas arba pardavimo ir nuomos skelbimus mūsų kaimynystėje. Ir būtinai ištirkite geriausias hipotekos palūkanų normas jūsų vietovėje.

- Pirkite tikrai mažas hipotekos palūkanų normas: Naudokite palyginimo apsipirkimo įrankius, pvz., „Lending Tree“, kad įsitikintumėte, jog gaunate mažiausią įmanomą palūkanų normą. Vos keli procentiniai punktai gali nuskusti tūkstančius dolerių palūkanų per visą paskolos laikotarpį.

Taip pat įsitikinkite, kad apsipirkote geriausius namų draudimo tarifus. Peržiūrėkite mūsų draudimo vadovą sužinoti, kaip rasti geriausią būsto savininko draudimo pasiūlymą.

Sunkus klausimas, kurį reikia užduoti nusipirkus namą

Koronaviruso pandemija sukėlė didžiulį nedarbą visose JAV, o daugelis namų savininkų jaučia suspaudimą. Taip, yra laikinų federalinių pakantumo programų. Tačiau daugelis žmonių pradeda nerimauti dėl to, kas bus toliau.

Kai kurie namų savininkai savo namuose yra po vandeniu. Jie nerimauja dėl to, kiek laiko užtruks pereiti nuo neigiamos nuosavybės prie teigiamos nuosavybės. Kiti ne tik turi neigiamą nuosavą kapitalą, bet ir turi problemų su mokėjimais.

Kai laukia sudėtingi pasirinkimai, strateginio įsipareigojimų nevykdymo (t. y. atsisakymo nuo hipotekos) perspektyva gali tapti vis patrauklesnė. Bet ar tai kažkas, ką turėtumėte padaryti?

Ar kada nors turėtumėte apsvarstyti galimybę atsisakyti hipotekos?

Griežtai finansiniu požiūriu strateginis įsipareigojimų neįvykdymas kai kuriais atvejais gali būti prasmingas. Jei jums sunku sumokėti būsto paskolos įmokas ir negalite refinansuoti hipotekos ar gauti pakeitimo, turto areštas gali atrodyti neišvengiamas.

Dėl to kai kurie nusprendžia nebemokėti būsto paskolos. Dėl atsilikimo gali prireikti nuo trijų mėnesių iki daugiau nei vienerių metų, kol bus įvykdytas uždarymas. Tai reiškia, kad galite nemokamai gyventi savo namuose – ir kelis mėnesius sutaupyti tiek, kiek mokėtumėte už būsto paskolą.

Kiti, susirūpinę, kiek laiko gali užtrukti, kol būsto rinka atsigaus, gali nuspręsti mažinti savo nuostolius dabar pasitraukdami, o ne toliau mokėdami būsto paskolą nestatydami nuosavybės. Dar kiti nenori susidoroti su vargais, susijusiais su bandymu parduoti (arba išnuomoti namą), jei jiems reikia persikelti. Strateginis įsipareigojimas gali atsikratyti jų namų.

Tačiau svarbu suprasti, kad turto uždarymas gali turėti didelės įtakos jūsų kredito balui. Užblokavimas gali sumažinti jūsų kredito balą net 200 ar 300 taškų. Gali praeiti dveji ar treji metai, kol jūsų kredito balas sugrįš į tokį lygį, kad netgi galėtumėte apsvarstyti galimybę įsigyti naują namą.

Moraliniai strateginių įsipareigojimų nevykdymo svarstymai

Apsvarstę finansinius pasitraukimo iš namų pasekmes, turite išsiaiškinti, ar strateginį įsipareigojimų neįvykdymą laikote moraliniu pasirinkimu. Kai kuriems žmonėms tai nėra protu, jei pasitraukimas turi didesnę finansinę naudą.

Tačiau kitiems nemokėjimas įsipareigojimo laikomas moraline problema. Juk išeidamas laužai sutartį. Jūs nevykdote savo susitarimo pabaigos. Moraliniu požiūriu, ar teisinga skolintis tokią didelę pinigų sumą ir sutikti ją grąžinti, tik atsižadėti, nes gailisi dėl savo sprendimo?

Tačiau dauguma žmonių mano, kad turto uždarymas yra priimtinas, jei tikrai neturite kitos perspektyvios išeities. Priverstas tai padaryti sukuria situaciją, kurioje galite nuoširdžiai pasakyti, kad padarėte viską, ką galėjote, kad išvengtumėte turto atėmimo, bet nesėkmingai.

Esmė

Nekilnojamojo turto mokesčiai, namų savininkų asociacijos (HOA) mokesčiai, remontas ir vejos priežiūra, tikroji būsto kaina gali būti šokiruojanti, jei nesate finansiškai pasirengę. Ir ne visi nori būti namų savininkais.

Jei nuspręsite pereiti prie būsto nuosavybės, apgalvoję viską, kas aprašyta šiame straipsnyje, galite rasti tinkamus namus savo finansinei padėčiai ir asmeniniams poreikiams.

Bporų planavimas gali pareikalauti daugiau pastangų ir dėmesio nei biudžeto sudarymas savarankiškai. Tačiau tai yra įprotis, kurio daugeliui porų labai reikia išmokti.

A neseniai atlikta Magnify Money apklausa daugiau nei 1000 amerikiečių atskleidė keletą nerimą keliančių faktų apie santuoką ir pinigus.

Viena iš penkių į apklausą atsakiusių porų apgailestavo, kad finansus derino su savo sutuoktiniu. O 21 % respondentų finansus nurodė kaip pagrindinę skyrybų priežastį.

Akivaizdu, kad pinigai gali sukelti daug ginčų ir nesutarimų santuokiniuose santykiuose. Tačiau kai poros gali atvirai kalbėti apie savo finansinius tikslus ir dirbti kartu, kad juos pasiektų, tai gali jas tikrai suartinti ir emociškai.