Šį įrašą jums pateikė Experian. Nors tai buvo remiama galimybė, visas čia išsakytas turinys ir nuomonė yra mano.

Har kada nors susimąstėte, ko reikia norint sukurti gerą kredito balą? Galbūt praeityje padarėte kredito klaidų ir galvojate, kaip jas ištaisyti. Arba galbūt susimąstėte, ar jūsų kredito balas tikrai svarbus. Nesvarbu, kokių klausimų turite apie kreditą, atsakymus tikrai rasite šiame vadove, kurį jums pateikė Experian.

Jūsų kredito balas yra 3 skaitmenų skaičius, padedantis parodyti jūsų kreditingumą. FICO® ir VantageScore® yra du populiariausi kredito balų modeliai. Jie abu grindžia jūsų balą kredito ataskaitos duomenimis, kuriuos pateikia trys pagrindiniai kredito biurai – „Transunion“, „Equifax“ ir „Experian“. Galite pagerinti savo kredito balą, atkreipdami dėmesį į veiksnius, sudarančius jūsų kredito balą: mokėjimų istoriją, skolingas sumas, kredito istorijos trukmę, kredito rūšis ir naujas kredito užklausas.

Šiame vadove pateiksime jums kredito formavimo patarimų, aptarsime, kaip ištaisyti kredito klaidas, ir pakalbėsime apie būdus, kaip apsisaugoti nuo tapatybės vagystės.

Tačiau pirmiausia aptarkime, kodėl jūsų kredito balas yra svarbus.

Turinys

- Kodėl jūsų kreditas yra svarbus

- Kas yra geras kredito balas?

- Pradėkite kurti savo kreditą

- Kredito balo pagerinimo veiksmai

- Experian Boost™

- „Experian Credit Educator“ sesija

- Dažnos kredito ataskaitos klaidos

- Kaip ištaisyti klaidas ir tapatybės vagystes

- Pagalba sutvarkyti kreditą

- Padėkite savo vaikams pradėti su kreditu

- Dažni klausimai

Kodėl jūsų kreditas yra svarbus

Jūsų gyvenime yra žmonių, kurie yra nusiteikę prieš jus ir jūsų prastą kreditą.

Klaidos, kurias padarėte dėl skolų, sugadins jūsų kredito ataskaitą ir sumažins jūsų kredito balą. Tačiau šios klaidos taip pat leidžia žmonėms jūsų gyvenime tam tikru būdu išlaikyti jūsų blogą nuopelną.

Blogas kredito balas ar ataskaita gali pasiekti daug daugiau, nei tiesiog kainuoti didesnes naujos paskolos palūkanas. Tai gali kainuoti butą, kuriame gyvenate, ar net darbą.

Taip neturi būti. Galite atsigauti.

Nors gali prireikti šiek tiek laiko, kol padidinsite savo kredito balą ir pagerinsite ataskaitą, galite greitai sumažinti padarytą žalą naudodamiesi keliomis paprastomis idėjomis.

Toliau pateikiami penki subjektai, kurie gali pasiekti jūsų kredito balą arba ataskaitą (ir galbūt panaudoti tai prieš jus), ir ką galite padaryti dabar, kad padėtumėte ištaisyti rekordą ir pataisyti kai kuriuos tiltus.

Automobilių draudimo bendrovės gali panaudoti jūsų kredito balą prieš jus

Daugelis žmonių nežino, kad automobilių draudimo bendrovės naudoja jūsų kredito balą savo formulėse, kai nustato jūsų automobilio draudimo įmoką.

Yra daugybė veiksnių, įeinančių į automobilių draudimo bendrovės patentuotus skaičiavimus, o jūsų kredito balas yra vienas iš jų.

Automobilių draudimo aktuarai nustatė, kad žmonės, kurių kredito balas yra mažesnis, dažniau pateikia pretenzijas. Štai kodėl prastas kredito balas jums kainuos didesnę automobilio draudimo įmoką.

Galimas pataisymas: Pirkite kitą automobilio draudimo pasiūlymą. Per daug žmonių tiesiog toliau naudojasi ta pačia automobilių draudimo bendrove, kuria naudojosi daugelį metų, nesužinodami, ar yra geresnis tarifas.

Jūsų būsimas nuomotojas įvertins jūsų kredito balą

Viena iš pirmųjų informacijos apie buto ar namo nuomos paraiškas yra jūsų socialinio draudimo numeris.

Dažnai po paraiškos išsinuomoti naują butą iškart pateikiama kita forma, leidžianti savininkui susipažinti su jūsų kredito ataskaita ir kredito balu. Dėl šios priežasties, jei netrukus planuojate nuomotis, galbūt norėsite nemokamai pasitikrinti savo kredito balą naudodami Experian.

Galimas pataisymas: Vienas dalykas, kurį galite padaryti, kad sumažintumėte būsimo nuomotojo susirūpinimą dėl žemo kredito balo, gali būti pasiūlyti sumokėti didesnį užstatą. Nors mes visi nekenčiame minties savanoriškai mokėti daugiau, tai gali būti vyšna ant torto, kad nuomotojas jums išsinuomotų.

Kai kurie darbdaviai žiūri į jūsų kreditą Pranešimas

Daugelis darbdavių prieš jus įdarbindami prašo jūsų leidimo peržiūrėti jūsų kredito ataskaitą. Tai gali būti ypač aktualu valstybės tarnautojams.

Pavyzdžiui, kariuomenės narių kredito ataskaita išnagrinėjama prieš jiems suteikiant bet kokį saugumo patikrinimą.

Galimas pataisymas: Kaip ir visais atvejais, turėtumėte būti sąžiningi ir atviri savo darbdaviui arba būsimam darbdaviui apie savo problemas, susijusias su skolomis ar problemas, su kuriomis susidūrėte praeityje. Jei pirmiausia tai iškelsite, prieš darbdaviui pateikus jūsų kredito ataskaitą, galite sumažinti įtampą.

Ar esate nuoširdus su savo sutuoktiniu ar reikšmingu kitu asmeniu?

Kai draugavau su žmona, sunkiai sužinojau, kaip pavojinga slėpti skolą ir finansines problemas gali būti jūsų santykiams su sutuoktiniu ar artimu žmogumi.

Man buvo gėda dėl kredito kortelės skolos, kurią sukaupiau koledžo metu. Nenorėjau su ja dalytis informacija, ir tai iš pradžių pakenkė mūsų santykiams.

Tiesą sakant, jai prireikė metų, kol ji nustojo nerimauti dėl kreditorių, skambinančių į namus, atšokusių čekių ir panašių dalykų, nes prastai bendravome dėl mano kredito.

Galimi pataisymai: Būkite atviri savo antrajai pusei apie savo išlaidas ir finansus. Blogos naujienos niekada negerėja su amžiumi, todėl nelaukite per ilgai, kol papasakosite apie savo finansinę praeitį ir klaidas. Tada parodykite savo mylimam žmogui, kad planuojate nebekaupti skolų arba išspręsti kredito ataskaitos problemas.

Vieną dieną norėsite nusipirkti namą ir norėsite jį pavadinti bendrai arba jums nereikės jaudintis, priklausys tik nuo jūsų sutuoktinio kredito balo, kad galėtumėte uždirbti mažesnes palūkanas.

Net komunalinių paslaugų ir mobiliųjų telefonų įmonės naudoja klientų kredito balus

Kaip ir jūsų nuomotojas, dauguma komunalinių paslaugų įmonių, kabelių tinklų, mobiliųjų telefonų tiekėjų ir net naftos tiekimo įmonės pateiks jūsų kredito ataskaitą ir jūsų kredito balą prieš leisdamos jums pasirašyti sutartį juos.

Kaip ir daugumos pirkinių atveju, žemesnis kredito balas jums kainuos didesnius mokesčius ir (arba) palūkanų normas.

Galimas pataisymas: Komunalinių paslaugų ir mobiliųjų telefonų įmonės yra dar vienas puikus pavyzdys įmonių, kuriose galite paprašyti didesnio nei įprasta užstato, kad sumažintumėte jų rūpesčius. Taip pat galite paprašyti bandomojo laikotarpio, kurį galite panaudoti norėdami ne tik sustiprinti savo patikimumą pardavėjui, bet ir padėti atkurti savo kredito balą.

Kas yra geras kredito balas?

Kitą dieną kalbėjausi su draugu ir jie paminėjo, kad mano, kad turi tikrai gerą kredito balą.

Koks skaičius šauna į galvą tai išgirdus? 750? 825?

Aš tikrai neturėjau konkretaus numerio. Spėju, apie ką aš galvojau apie 700-uosius. Bet ar tai „tikrai gerai“?

Kredito balas yra skaitmeninis to, kas yra jūsų kredito ataskaitoje, vaizdas. FICO® kredito balas yra plačiausiai priimtas kredito vertinimo modelis. Jungtinėse Valstijose FICO balai svyruoja nuo 300 iki 850, o 723 yra vidutinis amerikiečių FICO balas.

Taigi, manau, galite manyti, kad didesnis nei 723 būtų geras rezultatas, o didesnis nei 780 būtų tikrai geras. Jei jums daugiau nei 800, neturėtumėte jaudintis dėl savo rezultato. Tiesą sakant, dauguma skolintojų FICO balą 700 ar daugiau vertina kaip „gerą“.

Nėra sutarimo dėl to, kas apibrėžia „tikrai gerą“, kai kalbama apie kredito balus.

Pradėkite kurti savo kreditą

Netrukus po koledžo buvo pirmas kartas, kai pagalvojau apie savo rezultatą. Nuėjau nusipirkti naujo automobilio ir man pasakė, kad neturiu didelio kredito. Iš tikrųjų nežinojau, ką tai reiškia ir kaip tai galima pakeisti, bet pamačiau, kad mano palūkanų norma buvo juokingai didelė.

Po kelerių metų pasukau į priekį ir dabar pagerinau savo rezultatą. Taip pat dabar nemažai sužinojau apie tai, kas sudaro balą ir kaip padidinti savo kredito balą. Apsiginklavęs šiomis žiniomis ir su nedidele Nacionalinio kredito konsultavimo fondo pagalba (NFCC), esu pasirengęs visiems naujokams suteikti informacijos apie statybos kreditą.

1. Atsargiai kreipkitės dėl kredito

Kreipdamiesi dėl per didelio kredito, galite pakenkti jūsų kredito balui. Kai gauni pirmąjį darbą, kyla pagunda išsekti ir įdėti krūvą dalykų į kreditą. Galų gale, jūs turite šias naujas pajamas, kad paremtumėte mokėjimus, kuriuos turėsite atlikti.

Mano geriausias patarimas yra sulėtinti tempą ir atlikti tyrimus, kad surastumėte geriausias paskolas. Ypač su kreditinėmis kortelėmis atlikite tam tikrą tyrimą ir suraskite kortelę, kuri atitiks jūsų poreikius. Nenorite kiekvieną mėnesį prašyti naujos kortelės, nes turima neveikia.

2. Protingai naudokite kreditą

Kitas, ir tikriausiai svarbiausia, tapkite atsakingu skolininku. Visada mokėkite laiku. Šiuo metu (ar kada nors) tikrai negalite sau leisti pavėluoto mokėjimo. Be to, kiekvieną mėnesį pabandykite sumokėti likučius.

Mažiausiai laikykite likučius mažesnius nei 30 % viso turimo kredito. Galiausiai pabandykite sukurti įvairius kredito tipų rinkinius savo faile. NFCC rekomenduoja bent tris skirtingas paskolas jūsų kredito byloje.

Skolintojai nori matyti, kad galite tvarkyti įvairių tipų kreditus: atnaujinamus (kredito kortelės) ir įmokas (asmeninė paskola, paskola automobiliui, hipoteka ir kt.)

3. Raskite pasirašiusį asmenį arba apsisaugokite

Jei iš pradžių kyla problemų gauti paskolą ar kredito kortelę, apsvarstykite galimybę kurį laiką nešioti kredito ramentus. Bendra pasirašančio asmens arba saugios kredito kortelės gavimas yra du įprasti kredito istorijos kūrimo būdai, kai kreditas jums nėra laisvai prieinamas.

Taip pat galite ieškoti paskolos statybininkui iš kredito unijos arba tokios įmonės kaip „Self Credit Builder Loans“ (anksčiau Savarankiškas skolintojas). Žiūrėkite tai kaip į laikiną žingsnį, padėsiantį įveikti pirmąją kliūtį. Mačiau pranešimų, kad norint pereiti nuo apsaugotos kortelės prie neužtikrintos kortelės, prireikia maždaug metų.

Peržiūrėkite visą mūsų skolintojo savarankišką apžvalgą čia.

Kredito balo pagerinimo veiksmai

A neseniai atlikta „Citi“ apklausa nustatyta, kad daugiau nei pusė visų amerikiečių pripažino, kad tam tikru savo gyvenimo momentu jie vėlavo apmokėdami sąskaitą. Ir daugiau nei 80 % tos apklausos respondentų pavėlavo mokėjimą per pastaruosius 12 mėnesių. Jei jums reikia atkurti savo kreditą, jūs nesate vieni.

1. Apmokėkite sąskaitas laiku

Sąskaitų apmokėjimas laiku yra didžiausias veiksnys, kurį kredito balų modeliai naudoja nustatydami jūsų kredito balą. Ir teisingai. Dauguma skolintojų labiausiai rūpinasi tuo, ar grąžinsite juos laiku. Jei norite turėti gerą kredito balą, svarbu nepraleisti jokių mokėjimų.

Jei praeityje parodėte gerus rezultatus, jumis pasitikės ateityje.

Be to, peržiūrėkite nemokamą kredito ataskaitą ir įsitikinkite, kad neturite mokėjimų, apie kuriuos buvo pranešta neteisingai kaip pavėluotai. Pavėluotas mokėjimas už sąskaitą, kuri nepriklauso jums, neturėtų būti įtraukta į jūsų ataskaitą. Būtinai užginčykite visas klaidas, kurias radote savo kredito ataskaitose. Štai šiek tiek daugiau informacijos, kaip tai padaryti.

Jei pavėluoti mokėjimai yra teisėti, nieko negalite padaryti, tik pabandyti atlikti gerus mokėjimus ir dirbti kitose srityse.

2. Sumažinkite naujų kredito užklausų skaičių

Dažnai prašydami naujo kredito galite sumažinti jūsų kredito balą. Matyt, skolintojai tai vertina kaip ženklą, kad jūs labai trokštate grynųjų, jei nuolat prašote naujo kredito.

Sumažinkite užklausų skaičių, jei planuojate, kad netrukus prireiks jūsų kredito balo. Be to, peržiūrėkite savo kredito ataskaitą ir ieškokite „sunkių“ užklausų, kurios buvo pateiktos jūsų byloje. Jei užklausos neatpažįstate, susisiekite su nurodytu kreditoriumi, kad sužinotumėte, kam buvo pateikta užklausa. Jei vis dar neprisimenate, kad kreipėtės dėl kredito pas tą kreditorių ir nerimaujate, kad galite tapti sukčiavimo auka, susisiekite su kredito biurais.

3. Padidinkite savo kredito istoriją

Lengviau pasakyti nei padaryti, tiesa? Akivaizdu, kad tai yra didžiausia kliūtis daugeliui pradedančiųjų.

Kuo ilgesnė jūsų kredito istorija, tuo patogiau skolintojai gali pasikliauti ta istorija, kad nustatytų kreditingumą.

Neatšaukdami senų kredito kortelių galite pagerinti savo kredito istoriją. Net jei visiškai sumokėsite kredito kortelę, supjaustykite ją ir planuokite daugiau niekada jos nenaudoti, bet neuždarykite sąskaitos.

Istorija ir turimas likutis iš tikrųjų padeda jūsų kredito balui. Nepamirškite, kad galite gauti nemokamą kredito ataskaitą Experian.com, jei norite pamatyti, apie kurias paskyras šiuo metu pranešama.

Jei esate verslo savininkas, jums gali kilti klausimas, kaip gauti verslo kreditą. Nav.com gali jums tai padėti, nes teikia nemokamus asmeninius ir verslo kredito balų atnaujinimus. Jie taip pat siūlo kruopščiai ištirtus patarimus apie geriausias jūsų verslo finansavimo galimybes. Galite sukurti savo verslo kredito balą naudodamiesi įvairiomis „Nav“ teikiamomis paslaugomis. Sužinokite daugiau apie „Nav“ čia.

4. Išlaikykite mažus kredito likučius

Rekomenduojama, kad pasiskolinta suma būtų ne didesnė kaip 30 % turimo likučio. Paprastais žodžiais tariant, jei jūsų kredito kortelėje yra 1 000 USD kredito limitas, visada turite parodyti tik 300 USD likutį. Daugiau apie kredito panaudojimą galite pasiskaityti čia.

Tai turėtų būti taikoma visoms atnaujinamoms sąskaitoms. Jei reikia, apsvarstykite galimybę naudoti 0 % balanso perkėlimo kredito kortelę, kad pakeistumėte savo kredito naudojimą.

5. Naudokite atnaujinamą ir įmokų skolą

Svarbiausia yra turėti tinkamą atnaujinamo (kredito kortelės ir kredito linijos) ir įmokų (hipotekos, paskolos automobiliui) tipo kreditų derinį.

Kartą man pasakė, kad už sandorį negavau geriausių palūkanų, nes neturiu hipotekos (ribotos įmokos kredito istorija). Tuo metu nebuvau pasiruošęs pirkti būsto. Taigi aš tiesiog turėjau paimti tai, ką jie man duos.

Tačiau jei neturite kredito kortelės, galbūt norėsite ją įsigyti, kad pagerintumėte savo kredito balą. Nerekomenduoju skolintis.

Naudingiausias būdas naudoti kortelę būtų naudoti ją pasikartojančiai mėnesinei sąskaitai (pvz., sąskaitai už elektrą) ir iškart apmokėti likutį.

Baigdamas manau, kad verta prisiminti, kad jūsų kredito balas nėra viskas. Neapsigaukite, siekdami tobulo kredito balo. Jūsų nenužudys, jei turėsite 740 prieš 760.

Tačiau nepakenks žinoti veiksnius, kurie sudaro jūsų rezultatą. Ir turėdami šias žinias, laikui bėgant galite pamažu gerinti savo rezultatą.

Experian Boost™

Experian teigia, kad maždaug 62 milijonai žmonių turi „ploną kredito bylą“. Tai reiškia, kad jie turi labai nedaug kredito sąskaitų, išvardytų jų kredito ataskaitoje.

Jei esate jaunas ir pradedate kreditą arba ilgą laiką nesinaudojote kreditu, galite turėti ploną kredito bylą. Kad būtų aišku, plonas kreditas yra geriau nei blogas kreditas. Tačiau jums vis tiek gali būti sunku gauti paskolą ar hipoteką.

Tačiau jei gyvenate vienas, tikriausiai kiekvieną mėnesį mokate daug sąskaitų, pvz., telefono ir elektros sąskaitą. Kodėl neturėtumėte už tai gauti kredito? Experian mano, kad turėtumėte, ir jie pristatė naują produktą pavadinimu Experian Boost kuri skirta būtent tai.

Kaip veikia Experian Boost™

Štai kaip Experian Boost™ gali padidinti jūsų FICO® akimirksniu, nemokamai.

Jūs tiesiog suteikiate Experian prieigą prie savo banko sąskaitos istorijos ir leidimą pridėti komunalinių paslaugų ir telefono sąskaitų mokėjimus į kredito failą. Viskas! Experian sako, kad iš karto pamatysite savo padidinimo rezultatus.

Jei praleidote mokėjimus už komunalines paslaugas ar telefonu, nesijaudinkite. Experian teigia, kad jie pridės tik teigiamus mokėjimus į jūsų kredito failą. Neseniai atliktame tyrime Experian nustatė, kad 90% plonų failų naudotojų pakėlė savo FICO® balas, kurio vidutinis maksimalus padidinimas yra 13+ taškų.

Jei jūsų kredito balas galėtų padėti, patikrinkite šią nemokamą paslaugą.

„Experian Boost™“ atskleidimas: rezultatai gali skirtis. Kai kurie gali nematyti geresnių balų ar patvirtinimo šansų. Ne visi skolintojai naudoja „Experian“ kredito failus ir ne visi skolintojai naudoja „Experian Boost“ paveiktus balus.

Nuostabūs mano patirties mokytojo kreditų sesijos rezultatai

Kai VantageScore® naudojo balų modelį, kuris siekė 900, man pavyko gana greitai padidinti savo balą nuo 834 iki 865. Sekite kartu, kad pamatytumėte, kaip.

Nesu labai domėjęsis savo kredito balu. Jūs taip pat neturėtumėte būti. Bet jei keli nedideli pakeitimai gali turėti didelės įtakos jūsų balui, aš nematau žalos, kai imasi tų pakeitimų.

Galų gale, per ateinančius porą metų planuoju daugiau investuoti į nekilnojamąjį turtą ir gauti kredito kortelių premijų. Turėdamas tvirtą balą, aš gaunu mažiausias palūkanų normas ir galiu gauti didesnius limitus.

Problema ta, kad sunku tiksliai žinoti, kokius pakeitimus galite padaryti, kurie turės didžiausią poveikį. Aukščiau aš jums liepiau pažvelgti į penkis pagrindinius kredito balą sudarančius veiksnius, kad nustatytumėte, ką taisyti. Apskritai tai vis dar tvirtas patarimas.

Tačiau neseniai atradau „Experian“ paslaugą, kuri, mano nuomone, suteikia daug daugiau informacijos apie tai, ką galite padaryti norėdami pagerinti savo rezultatą.

„Experian Credit Educator“ sesija

Tarnyba vadinama Patyręs kredito pedagogas. Jis gyvuoja keletą metų, bet neseniai buvo patobulintas.

Tai apima 35 minutes trunkančią konsultaciją telefonu su Experian atstovu. Šioje konsultacijoje peržiūrite savo kredito ataskaitą „VantageScore®“ ir konkrečius dalykus, kuriuos galite padaryti, kad pagerintumėte savo rezultatą.

Jūs taip pat naudojate įvairius scenarijus, kad patikrintumėte poveikį jūsų rezultatui. Šaunu, tiesa?

Paslauga kainuoja 39,95 USD, bet galėjau gauti nemokamą bilietą, kad galėčiau ją patikrinti ir peržiūrėti. Sesijos rezultatai nustebino, todėl šiandien dalinuosi šiuo įrašu su jumis.

Žemiau dalinuosi tuo, ką sužinojau konsultacijos metu.

„Experian“ kredito ataskaita

Aš jau susipažinau su kredito ataskaitos formatu ir atskirais komponentais. Turite savo asmeninę informaciją, sąskaitas, kredito užklausas ir blogus dalykus (bankrotas ir kt.). Bet buvo malonu tai peržiūrėti su kuo nors kitu, kad įsitikinčiau, jog viską supratau.

Sužinojau, kad neigiami dalykai gali likti jūsų ataskaitoje 7–10 metų. Ir teigiami elementai gali likti jūsų ataskaitoje 10 metų po to, kai uždarysite paskyrą.

Ataskaitoje turėjau vieną neigiamą elementą: 30 dienų pavėluotas mokėjimas. Taip pat turėjau keletą kredito užklausų. Sužinojau, kad jie atsisako ataskaitą po dvejų metų.

Mano rezultatas buvo 834. Man buvo pasakyta, kad tai yra maždaug B įvertinimo skalėje ir daugiau nei 72 % JAV vartotojų. Tikrai yra kur tobulėti.

Pagrindiniai veiksniai, turintys įtakos mano balui

Čia konsultacija pradeda darytis įdomi. Man buvo parodyti tikslūs veiksniai, kurie turėjo įtakos mano balui. Štai kokie jie buvo:

- Mano atidarytose nekilnojamojo turto sąskaitose sumokėta suma yra per maža.

- Mano atidarytų sąskaitų likučiai yra per dideli, palyginti su jų kredito limitais.

- Mano atvirose atnaujinamose kredito sąskaitose turimas kreditas yra per mažas.

- Turiu per daug užklausų dėl savo kredito ataskaitos.

Mano hipoteka turi įtakos mano rezultatui? Niekada nebūčiau šito įsivaizdavęs. Mes dedame 20% tiek savo nuomai, tiek būsto hipotekai. Kodėl mokama per maža suma?

Na, pasirodo, Experian žiūri į pradinę paskolos sumą, palyginti su. dabartinis balansas. Galbūt mums būtų buvę geriau neatidėlioti 20 %, o tada panaudoti tuos 20 %, kad iš karto sumokėtų hipoteką.

Keistas pasaulis, tiesa?

Imtis veiksmų

Taigi, remiantis šiais veiksniais, čia yra mano veiksmų žingsniai.

- Sumokėkite dalį mano hipotekos (apie 7500 USD mano nuomojamame turte – žr. toliau).

- Paklauskite mano kredito kortelių išdavėjų dėl didesnių limitų ir atidėkite paraišką dėl naujo kredito, kol pasibaigs viena užklausa.

Štai kur konsultacija tampa tikrai įdomi. Tada galėjau išbandyti įvairius scenarijus, kad pamatyčiau, kaip tai gali paveikti mano rezultatą.

- 1 scenarijus: sumokėkite 10 000 USD už mano skolą. Simuliatorius pritaikė 7 629 USD mano nuomojamo turto hipotekai, o likusią dalį – būsto paskolai. Tai paėmė mano rezultatą nuo 834 iki 865.

- 2 scenarijus: sumokėkite 20 000 USD už mano skolą. Simuliatorius pritaikė 7 629 USD mano nuomojamo turto hipotekai, o likusią dalį – būsto paskolai. Tai paėmė mano rezultatą nuo 834 iki 869. Nedaug daugiau pokyčių, ir jūs galite pamatyti kaltininką – mūsų nuomojamo turto paskolą.

- 3 scenarijus: siekkite 900 kredito balo. Norėdami pasiekti šį rezultatą, turėčiau sumokėti daugiau nei 100 000 USD nuo savo paskolų. Ne kažkas praktiško.

Kaip matote, scenarijai buvo naudingi nustatant mokėjimo sumą, kurios reikia norint iš tikrųjų perkelti adatą į mano rezultatą. Tai suteikia mums dar vieną priežastį pradėti tam tikrą darbą, kad būtų sumokėta nekilnojamojo turto skola.

Dažnos kredito ataskaitos klaidos

Pradėjus žiūrėti į kredito ataskaitų klaidų statistiką, lengva greitai nusivilti.

Pateikiant kredito informaciją gali būti daug klaidų. Ar žinojote, kad tyrimai parodė, kad tiek, kiek 79% kredito ataskaitų yra klaidų kažkokios?

Su 25% yra pakankamai didelių klaidų, dėl kurių paskola būtų atsisakyta!

Išprotėjęs.

Kodėl jūsų kredito ataskaitoje yra klaidų?

Kodėl kažkas tokio esminio jūsų finansinei sėkmei turi būti taip sudėtinga ir tiesiog netvarkinga?

Primena IRS mokesčių kodą. Išskyrus kredito ataskaitas, neturime CPA, kuris padėtų mums tai išsiaiškinti.

Bet jūs negalite tiesiog palikti savo kredito ataskaitos ir tikėtis, kad viskas bus gerai. Nebent esate be skolų ir jums nereikia paskolos. (Ei, yra mintis!).

Remiantis aukščiau pateiktu skaičiumi, yra tikimybė, kad jūsų ataskaitoje kažkas negerai ir kad kažkas gali sumažinti jūsų rezultatą pakankamai taškų, kad anksčiau ar vėliau jums kainuotų daug pinigų.

Mano kredito ataskaitos klaidos

Negaliu pasakyti, kad savo kredito ataskaitoje kada nors radau didelę klaidą. Taip pat negaliu pasakyti, kad labai atidžiai į tai žiūrėjau. Kiekvienais metais lankausi Annualcreditreport.com ir paimkite vieną ar dvi mano nemokamas kredito ataskaitas.

Nuskaitau ataskaitą, kad įsitikinčiau, ar mano asmeninė informacija yra teisinga ir ar visos ataskaitoje nurodytos kredito sąskaitos priklauso man.

Taip pat nuskaitau ataskaitą, ar nėra neigiamų elementų, apie kuriuos pranešta. Sąžiningai, kai suprantu, kad didelių, akivaizdžių problemų nėra, judu toliau.

Paskutinį kartą, kai tikrinau savo kredito ataskaitą, radau vieną nedidelę klaidą. Ataskaitoje nurodoma, kad vienas iš mano slapyvardžių yra mano antrasis vardas, po kurio nurodomas mano vardo inicialas kaip antrasis vardas, o tada mano pavardė.

Nemanau, kad kada nors užsiregistravau gauti kreditą ar nesivadinau tokiu vardu, kai kreipiausi dėl kredito ar dirbdamas darbą, todėl nežinau, iš kur jie gavo tokį vardą.

Vis dėlto labai nesijaudinu dėl šios konkrečios klaidos, nes nebuvo paskyrų, kurių neatpažinčiau. „TP“ Money dar turi užsiregistruoti netikroje kredito sąskaitoje. 🙂 Vis dėlto aukščiau pateikta statistika rodo, kad kitą kartą turėčiau šiek tiek atidžiau patikrinti savo ataskaitas.

Dažnos pagrindinės klaidos, matomos kredito ataskaitose

Taigi, kokios yra dažniausiai pasitaikančios rimtų klaidų rūšys kredito ataskaitose? Sudariau jums trumpą sąrašą, remdamasis informacija, kurią skaičiau Liz Weston knygoje, Jūsų kredito balas:

- Vardai, kurie nesate jūs (ne tik rašybos klaidos)

- Socialinio draudimo numeriai, kurie nėra jūsų

- Adresas, kuriame niekada negyvenote

- Sąskaitos ir delspinigiai, kurie nepriklauso jūsų

- Neigiami elementai, senesni nei septyneri metai

- Sunkios kredito užklausos, kurių nesuteikėte

Akivaizdu, kad tai yra ketvirtas dalykas: paskyros, kurios nėra jūsų. Jei tai yra ataskaitoje, turite jį kuo greičiau pašalinti. Jei tai aktyvi paskyra, tai tiksi bomba.

Kaip ištaisyti klaidas ir tapatybės vagystes

Taigi, ką daryti, kai ataskaitose pateikiama neteisinga informacija?

Ši neteisinga informacija gali rodyti sukčiavimą ir (arba) negauti paskolos (arba bent jau geriausios paskolos).

Kažkam, kurį žinau, neseniai buvo atsisakyta suteikti paskolą dėl neigiamos istorijos jo kredito ataskaitoje. Paaiškėjo, kad kai jis peržiūrėjo savo ataskaitą, jo tėtis jau seniai naudojo savo SSN prašydamas kai kurių kredito kortelių ir tada neįvykdytas.

Tai iš esmės yra tapatybės sukčiavimas prieš jūsų šeimą. Liūdnas. Dalindamasi tuo noriu pabrėžti, kaip svarbu periodiškai peržiūrėti savo kredito ataskaitą, nes niekada nežinai, kas ją panaudos ir sugadins.

Taip pat galite apsisaugoti naudodami apsaugos paslaugas, pvz., apsauga nuo tapatybės vagystės pasiūlė Experian. Tai suteikia tapatybės vagystės stebėjimas, įspėjimai ir tamsiojo interneto stebėjimas. „Experian“ apsauga nuo tapatybės vagystės taip pat leidžia lengvai užrakinti ir atrakinti kredito failą naudojant „Experian CreditLock“ arba IdentityWorks.

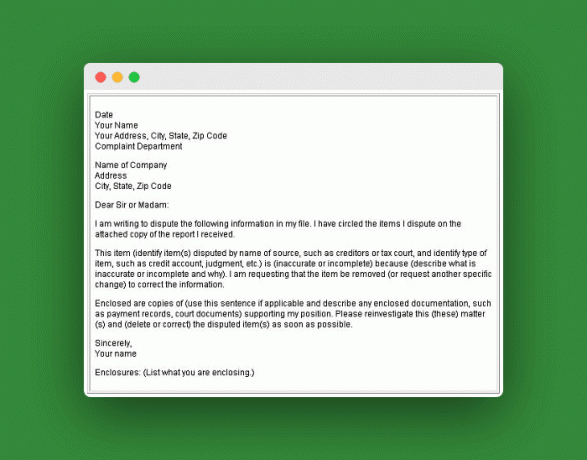

Kaip užginčyti kredito ataskaitos klaidas

Jei ataskaitoje yra paprasta klaida, štai kaip ją ištaisyti:

Pasakykite ataskaitas teikiančiai agentūrai (TransUnion, Experian arba Equifax), raštu, kokia informacija, jūsų nuomone, yra neteisinga. Nusiųskite jiems savo ieškinio įrodymų kopijas. Išsaugokite visko, ką siunčiate, kopijas ir siųskite patvirtintu paštu, prašoma grąžinimo kvito.

Nebent jie mano, kad tai netikra, jie turi nusiųsti jį kreditoriui arba informacijos teikėjui, kad šis išnagrinėtų jūsų reikalavimą (užtrunka apie 30 dienų). Jei jie sutiks, jie informuos kitas dvi agentūras. Kai jie ištaisys klaidą, galėsite išsiųsti pataisytas kopijas visiems, kurie ją gavo per pastaruosius šešis mėnesius.

Tada turite pasakyti kreditoriui arba informacijos teikėjui. Manau, kad šis veiksmas yra skirtas užtikrinti, kad informacijos teikėjas pamatytų jūsų skundą, nes pranešančioji agentūra galėjo jį laikyti nerimtu ir jį išmesti. Tos pačios taisyklės taikomos kopijoms ir siuntimo būdams. Štai daugiau informacijos iš Federalinės prekybos komisijos apie tai.

Ginčo laiško pavyzdys

Bet ką daryti, jei tai yra tapatybės sukčiavimas?

Jei kas nors pavogė jūsų tapatybę, turite ją sustiprinti ir imtis šių papildomų veiksmų pagal FTC:

- Vieta a įspėjimas apie sukčiavimą savo kredito ataskaitose.

- Uždaryti sąskaitas apie kuriuos žinote arba manote, kad jie buvo sugadinti arba atidaryti apgaulės būdu.

- Pateikite skundą su Federaline prekybos komisija.

- Pateikite pranešimą vietos policijai arba bendruomenės, kurioje įvyko tapatybės vagystė, policija.

Bet kas, jei tai šeima?

Kaip ir istorija, kurią pasidalinau aukščiau, yra keletas žmonių, kurių tapatybę paėmė jų pačių šeimos nariai. Daktaras Philas turėjo pasirodymą kartą apie tapatybės vagystę šeimoje.

Viena dalis buvo susijusi su 23 metų mergina, vardu Mattie, kurios mama pavogė jos tapatybę ir nesustojo. Dr. Philo ekspertas laidoje buvo Tomas Syta, FTC direktorius.

Tomas sako su šeimos nariais elgtis taip pat, kaip su nusikaltėliu. Laidos metu „Tomas siūlo Mattie ir kitoms tapatybės vagystės aukoms apsilankyti FTC svetainėje ir užpildyti tapatybės vagystės priesaikos pareiškimą, kurį reikia pateikti kredito ataskaitų agentūroms“.

Tomas taip pat siūlo pateikti policijos pranešimą, kuris gali būti veiksmingas arba neveiksmingas, priklausomai nuo jūsų jurisdikcijos ir susijusios sumos doleriais. Oho, būtų sunku pateikti pareiškimą policijai prieš savo šeimą. Nežinau, ar galėjau tai padaryti būdamas 23 metų.

Pagalba sutvarkyti kreditą

Ten sklando daug blogų patarimų, todėl jau kurį laiką norėjau pasidalinti keliomis tiesomis apie tai, kaip rasti pagalbos sprendžiant kredito problemas.

Kreipiausi į asmeninių finansų kolonistą ir draugą, Liz Pulliam Weston, padėti susekti profesionalą.

Liz supažindino mane su Gail Cunningham, viešųjų ryšių viceprezidente Nacionalinis kredito konsultavimo fondas. Gail maloniai pasidalijo keletu rimtų patarimų, kaip rasti pagalbos sprendžiant kredito problemas, taip pat savo nuomonę apie dabartinę kredito pasaulio padėtį. Pasižiūrėk:

1. Kur kas nors gali kreiptis, kad surastų patikimą, nemokamą pagalbą sprendžiant vartotojų skolų problemas (t. y. negali sumokėti, išieškoti, nežino, ką skolingas ir pan.)?

Vartotojai turėtų kreiptis pagalbos į teisėtą kredito konsultavimo agentūrą. Aš pridėjau NFCC faktų lapas kad galėtumėte sužinoti daugiau apie mus, taip pat dokumentą, kurį sukūriau Kaip pasirinkti teisėtą kredito konsultavimo agentūrą.

Deja, mūsų pramonėje yra keletas blogų veikėjų, kurie labiau domisi savo pelnu nei vartotojai. Prieš pradėdamas verslą su agentūra, vartotojas privalo atlikti namų darbus.

2. Kaip teisėtas kredito konsultantas galės padėti asmeniui, turinčiam vartotojų skolų problemų? Ką jie iš tikrųjų darys?

Apmokytas ir sertifikuotas konsultantas nuodugniai įsisavins visus pajamų šaltinius ir skolinius įsipareigojimus, tirti, siekiant išsiaiškinti finansinių sunkumų priežastį, taip pat trumpalaikes ir ilgalaikes vartotojo finansines problemas. tikslus. Peržiūrėjus pragyvenimo išlaidas, prireikus būtų kuriamas naujas biudžetas.

Tada jie pažvelgtų į skolų krūvį. Pakoregavus biudžetą gali likti pakankamai pinigų skolos grąžinimui. Jei ne, konsultantas kartu su vartotoju išnagrinės sprendimo galimybes.

Jei tai tinkamas pasirinkimas, vartotojas gali pasirinkti skolų valdymo planą (DMP). Jei taip, konsultantas derasi su kreditoriais dėl sumažintos mėnesinės įmokos ir delspinigių, delspinigių bei mokesčių viršijimo sustabdymo arba sumažinimo. Bendras tikslas yra, kad vartotojas galėtų visiškai apmokėti savo pragyvenimo išlaidas, kartu mažindamas skolą.

3. Ką daryti, jei kam nors atmetama paskola ir jam pasakoma, kad taip yra dėl to, kad jis neturi kredito istorijos? Kaip jie greitai susikuria kredito istoriją ir pagerina savo kredito balą?

Jei kas nors neturi kredito, geriausias būdas tai nustatyti yra naudojant benzino kortelę arba parduotuvės kredito kortelę. Manoma, kad juos lengviau gauti. Jie taip pat neturėtų stengtis gauti per daug kredito vienu metu. Tai padarius, jų kredito ataskaitoje pateikiama per daug užklausų ir atrodo, kad jie labai trokšta kredito. Negerai.

Jie turės susikurti gerą kredito istoriją atsakingai tvarkydami savo kreditinius įsipareigojimus, kad sukurtų gerą kredito balą. Tai gali užtrukti, bet tai verta.

4. Ar bankrotas yra geras pasirinkimas rimtai įsiskolinusiam asmeniui? O ką patartumėte tiems, kurie galvoja apie bankrotą ir nori pradėti iš naujo?

Kai kuriems žmonėms bankrotas yra teisingas atsakymas, bet aš norėčiau tai padaryti savo paskutine stotele, o ne pirmąja. Prieš svarstydamas apie bankrotą, tikrai pasisėsčiau su kredito konsultantu ir pažiūrėčiau, ar yra kitos išeities.

Padėkite savo vaikams pradėti su kreditu

Jūsų mažylis jau užaugo! Jis gali rudenį eiti į koledžą arba ji gali pradėti dirbti visu etatu baigusi vidurinę mokyklą. Bet kuriuo atveju jūsų, kaip tėvo, darbas nėra visiškai atliktas.

Jei norite įsitikinti, kad jūsų paauglys turi gerą finansinę pradžią, pateikiame penkis žingsnius, kuriuos galite padėti jai pradėti kaupti kreditą.

1. Įsitikinkite, kad jūsų paauglio kreditas priklauso jam

Nepilnamečių tapatybės vagystės yra rimta problema, kuri kasmet paveikia dešimtis tūkstančių vaikų ir paauglių. Kadangi paaugliai turi švarų kredito lapą, jie tampa patraukliu tapatybės vagių taikiniu.

Tėvai gali paprašyti savo nepilnamečio vaiko kredito ataskaitos iš trijų biurų, ir tai yra gera idėja. Tai ypač aktualu, jei turite pagrindo manyti, kad jūsų paauglio tapatybė buvo pavogta.

Bet kuriuo atveju jūsų paaugliui sunku susikurti gerą kredito istoriją, jei jos vardu vykdoma nesąžininga veikla. Taigi verta paprašyti kredito ataskaitos, kad įsitikintumėte, jog kiekvienas sprendimas dėl kredito yra jos pačios.

2. Padarykite savo paauglį įgaliotu savo kredito kortelės vartotoju

Jei turite gerą kreditą, leisdami paaugliui tapti įgaliotu jūsų paskyros vartotoju, jis galės „piggyback†ant jūsų kredito, tuo pačiu neleidžiant jiems per daug išleisti be jūsų žinios.

Be to, jūs turite galimybę apriboti turimą kreditą bet kuriam įgaliotam naudotojui, todėl tai gali būti puikus būdas jūsų paaugliui įkišti koją į atsakingo kredito naudojimo vandenį.

Vienintelis šios strategijos trūkumas yra tai, kad sąskaitą vis tiek gausite. Taigi, nors jūsų paauglys gaus naudos iš jūsų gero kredito ir išmoks nenaudoti plastiko kiekvienai operacijai (bent jau ne nepatiriant mamos ir tėčio rūstybės), būdama įgaliota naudotoja nesuteiks jai tikros atsakomybės jausmo. ją.

Šio fakto gali pakakti, kad tėvai suviliotų kartu pasirašyti kreditinę kortelę savo paaugliui, tačiau, išskyrus labai specifines aplinkybes, tėvai tiesiog neturėtų to daryti. Bendras pasirašymas dėl paskolos leis jūsų paaugliui priimti netinkamus sprendimus, o jūs vis tiek būsite ant kabliuko dėl pasekmių.

Yra geresnių būdų išmokyti paauglę apmokėti sąskaitas – tai būdai, kurie nepakenks jūsų kreditui. Žemiau aptariame vieną iš šių būdų.

3. Leiskite savo paaugliui susimokėti už savo komunalines paslaugas

Nors laiku mokėjimai už komunalines paslaugas kredito įstaigoms paprastai nepranešami, dažnai gali pasitaikyti vėlavimų. Pagal Investopedia:

„[Komunalinių paslaugų įmonės] praneš apie netinkamas sąskaitas daug greičiau nei kitos institucijos“.

Mokėjimas už komunalines paslaugas gali tiesiogiai nepadėti jūsų paaugliui įgyti gerą kreditą, tačiau tai suteiks jam galimybę išmokti gerų biudžeto sudarymo ir sąskaitų apmokėjimo įpročių, kol statymas vis dar yra palyginti mažas.

Pavyzdžiui, kai aš gyvenau bendrabutyje savo pirmakursiais koledže, mano tėvai nusprendė, kad mano telefono sąskaita (kuri taip pat buvo vienintelė mano komunalinių paslaugų sąskaita) būtų atsiųsta tiesiai man.

Jie taip pat aiškiai pasakė, kad neišgelbės manęs, jei turėčiau ypač didelę sąskaitą. (Galbūt tai buvo blefas iš jų pusės, bet tai buvo pakankamai grėsmė, kad aš prakaituočiau keletą slogių mėnesių).

Tai padėjo man labai anksti išmokti sudaryti biudžetą, planuoti sąskaitų apmokėjimą ir skausmingas pavėluoto mokėjimo pasekmes. Tai reiškė, kad po vienerių ar dvejų metų kreipiausi dėl kredito kortelės.

4. Paskatinkite savo paauglį susirasti darbą ir pateikti paraišką dėl savo kredito kortelės

Darbo klausimas gali būti gana geras lakmuso popierėlis jūsų paauglio pasirengimui atsakingai. Idealiu atveju Junior norės dirbti ir prisidės prie savo mokymosi išlaidų arba užsidirbs pats.

Jei jis atsisako pasiūlymo dirbti (aikčioja!), akivaizdu, kad jis nėra pasirengęs kreditui ir jums laikas pradėti rodyti griežtą meilę.

Tačiau jei jūsų paauglys uždirba pats, jis gali pats kreiptis dėl kredito, net jei jam nėra 21 metų. Tačiau jam vis tiek reikės jūsų patarimų. Įsitikinkite, kad jis paima tik tiek kredito kortelių, kiek gali valdyti.

Tiek mažmeninės kredito kortelės (kurias gali būti lengviau gauti neturint kredito istorijos), ir apsaugotos kredito kortelės gali apriboti bėdų, į kurias gali patekti jūsų paauglys, skaičių ir supažindinti jį lengvai kreditas. Alternatyva, kurią reikia apsvarstyti, yra SelfLender.com (Peržiūrėkite visą „SelfLender“ apžvalgą čia.)

Jei jūsų pajamas gaunantis paauglys yra pasirengęs kreiptis dėl savo kredito kortelės, būtinai padėkite jam rasti tą, kuri geriausiai atitiktų jo poreikius.

Susijęs: 39 vasaros darbai paaugliams ir kolegijų studentams

5. Tegul jūsų namų adresas išlieka jos pagrindinėje gyvenamojoje vietoje

Tai ypač naudinga kolegijos studentams. Skolintojai mėgsta matyti gyvenimo sąlygų stabilumą, o kolegijos studentai dažnai keičia savo adresą bent kartą per metus.

Jūsų vaikas vis tiek gali naudoti jūsų adresą prašydamas kredito kortelės, o tai bus daug palankesnė jo prašymuose nei keturios skirtingos gyvenamosios vietos per ketverius metus.

Tačiau jei leisite savo paaugliui tai padaryti, įsitikinkite, kad jis užsiregistruoja gauti nepopierines sąskaitas ar ataskaitas, kad negalėtų teigti, kad negavo sąskaitų laiku jas apmokėti.

Kredito kortelių įstatymas 2009 m. buvo sukurtas siekiant padėti apsaugoti jaunus suaugusiuosius nuo grobuoniško skolinimo praktikos ir nuo didelių kredito problemų dėl nežinojimo. Kad ir kaip aš tikiu šio teisės akto svarba, jis rūpinasi tik viena lygties puse.

Tėvai turi išmokyti savo vaikus, kaip elgtis su kreditais, o jauni suaugusieji turi skirti laiko išmokti, kad klaidos netaptų nelaimėmis.

Netgi tėvai, kurie patys kovojo su kreditu, gali padėti savo paaugliams gerai pradėti kreditą, jei jie nustato pagrįstas ribas ir ribas ir skiria laiko lavinti save ir savo vaikai.

Dažni klausimai

Štai keletas dažniausiai užduodamų klausimų apie kredito balus ir ataskaitas.

Kas yra FICO®?

FICO® yra įmonės Fair Isaac Corporation akronimas. Jie buvo pirmoji įmonė, kuri 1989 m. sukūrė kredito balų modelį, ir nuo to laiko jų balai buvo plačiausiai naudojami. FICO teigia, kad 90% geriausių skolintojų, priimdami sprendimus dėl skolinimo, naudoja FICO balus.

Jei bankas ar kredito kortelės išdavėjas jums suteikia nemokamas kredito balas kiekvieną mėnesį yra didelė tikimybė, kad jų naudojamas balas yra jūsų FICO®balas. MyFICO gali padėti ir.

Kas yra VantageScore?

2006 m. visi trys pagrindiniai kredito biurai „Experian“, „TransUnion“ ir „Equifax“ susijungė, kad sukurtų savo vertinimo modelį, pavadintą „VantageScore“. Nuo tada jie kelis kartus kartojo savo modelį. Naujausia jų versija vadinasi VantageScore 4.0 (išleista 2017 m.), tačiau daugelis skolintojų vis dar naudoja VantageScore 3.0.

Ar jūsų VantageScore yra svarbus? Taip ir ne.

„VantageScore“ modelis turi daug panašumų su FICO®. Tiesą sakant, jie yra tokie panašūs, kad 2010 m. FICO padavė VantageScore į teismą, teigdamas, kad „tu nukopijavai mus!“ vaikystėje.

Ieškinys nepavyko, bet bendra esmė ta, kad jei turite gerą FICO® balą, neabejotinai turėsite ir gerą VantageScore. Ar tikslūs 3 skaitmenų skaičiai šiek tiek skirsis? Taip. Tačiau jie visada turėtų būti toje pačioje aikštelėje.

Ir jei turėtumėte pasirinkti vieną balą, į kurį sutelktumėte dėmesį, o ne kitą, laikykitės savo FICO® balas. Šiuo metu FICO vis dar yra karalius.

Ar galite turėti puikų kredito balą?

Jūsų kredito balas yra skaitinis to, kas yra jūsų kredito istorijos faile. Tai turėtų parodyti jūsų kreditingumą.

Kodėl tau turėtų rūpėti? Na, o skolintojai, vertindami jus, naudoja jūsų kredito balą kaip veiksnį. Taigi, nėra lengva manyti, kad norėtumėte padidinti savo kredito balą, jei norite gauti kreditą ateityje.

Bet ar reikia siekti tobulumo? Koks yra tobulas kredito balas? Tiek VantageScore, tiek bazinio FICO® balo modelių žemiausias balas yra 300, o didžiausias kredito balas yra 850.

Bet ar tokie tobuli balai iš viso įmanomi? Galimas tobulas balas. Matyt, maždaug 1% gyventojų turi tobulą 850 FICO® skalė. Norint tai pasiekti, reikia ilgų metų teigiamos kredito istorijos (iki 30 metų) ir įvairaus atnaujinamo ir įmokų kredito derinio.

Ar jums turėtų rūpėti puikus kredito balas?

Turint kredito balą, yra tobulumas, o tada yra pakankamai geras. Pakankamai gera prasmė, pakankamai gera, kad gautumėte geriausius tarifus. Juk tu to sieki, tiesa?

Geriausia palūkanų norma skolinantis. FICO® Tai šiek tiek paaiškina pateikdama šią skirtingų palūkanų normų lentelę, kurią šiandien galima įsigyti 30 metų fiksuotos palūkanų normos hipotekai. Remdamiesi savo FICO balu, galite matyti mokėjimo ir palūkanų skirtumą laikui bėgant.

Taigi, kaip matote iš šios diagramos, 850 neturėtų būti jūsų tikslas. Jūsų tikslas turėtų būti pasiekti 760 ženklą.

Taigi kaip ten patekti? Jūs pagerinate savo kredito balą, atkreipdami dėmesį į veiksnius, sudarančius jūsų kredito balą: mokėjimų istoriją, skolingas sumas, kredito istorijos trukmę, kredito rūšis ir naujas kredito užklausas.

Visada reikia mokėti laiku, išlaikyti mažą kredito kortelės likutį arba 0 USD, nesikreipkite per daug kredito ir pabandykite sukurti įvairų kredito panaudojimo derinį (paskola automobiliui ir kelios kredito kortelės turėtų tai padaryti triukas).

Ar sąskaitų uždarymas padės jums gauti rezultatą?

Kai atsikračiau perteklinės kredito kortelės skolos, padariau kvailą dalyką. Uždariau savo seniausią kredito kortelę. Tuo metu aš nežinojau arba man nerūpėjo, kad šis žingsnis iš tikrųjų pakenks man gerinant kredito balą.

Visi žinome gero balo svarbą: geresni paskolų tarifai, geresni draudimo įkainiai. Kredito sąskaitų uždarymas kenkia jūsų kredito balui dviem pagrindiniais būdais.

1. Tai padidina jūsų kredito panaudojimo koeficientą

Kai uždarote aktyvią paskyrą, iš tos paskyros turimas kreditas pašalinamas iš jūsų kredito failo. Todėl kredito agentūroms atrodo, kad turite mažiau kreditų. Jie tai reiškia, kad ne tiek daug žmonių skolina šiam asmeniui, todėl jiems turi būti didesnė rizika.

Svarbu, kad jūsų kredito panaudojimo koeficientas būtų žemas. Norėdami tai padaryti, turite turėti daug kredito, bet naudoti tik nedidelę to kredito sumą. Taigi, jei visi turimi likučiai sudaro 10 000 USD, turite naudoti 1 000–2 000 USD, o ne 9 000 USD. Kiek girdžiu, taip yra, nesvarbu, ar mokate viską kas mėnesį, ar turite likutį.

2. Dėl to jūsų kredito istorija atrodo jaunesnė

Antras dalykas, kurį padarys sąskaitos uždarymas – atrodysite jaunesni pagal kredito istoriją. Vienas iš raktų į gerą kredito balą yra ilgametė atsakingo skolinimosi patirtis. Taigi svarbu palikti tas senas paskyras nepažeistas, net jei jų nenaudojate.

Bet ką daryti, jei kovojate su skolomis?

Sąžiningai, priežastis, dėl kurios paskambinau ir anuliavau savo senas kredito kortelių sąskaitas, buvo ta, kad pavargau nuo kredito kortelių skolos. Man jau užtenka ir tiesiog norėjau priversti save mesti grįžti į tuos blogus įpročius leisti pinigus, kurių neturėjau.

Taigi, jei visa priežastis, dėl kurios uždarote tas senas sąskaitas, yra išsivaduoti nuo skolų ir jums nereikės būsto ar automobilio paskolos balą artimiausioje ateityje, tada jų uždarymas gali būti geriausias pasirinkimas šiaip.

Be to, jei kortelė apmokestinama metiniu mokesčiu, to gali pakakti ją uždaryti.

Kiek neigiami pažymiai turi įtakos jūsų balui?

Jau kurį laiką žinome, kokie veiksmai neigiamai paveiks jūsų kredito balą ir kokių veiksmų imtis, kad pagerintume savo balą. Tačiau mes nežinome konkretaus neigiamų taškų skaičiaus, kurį gausite atlikdami tam tikrus veiksmus.

Štai kaip skirstomi taškai:

Štai keletas dalykų, kuriuos pastebėjau apie neseniai išleistą FICO® informacija.

1. Progresyvi bausmė iš FICO®

Neigiamas veiksmas (vėluoti mokėjimai, maksimaliai išnaudota kortelė ir t. t.) labiau paveiks tuos, kurių balai yra aukštesni, nei ką nors su žemesniu balu.

Man tai atrodo nesąžininga. Bet kas sako FICO® turi būti sąžininga, tiesa? Jie turi susikurti savo taisykles.

2. Keli skambučiai neišspręsti

Diagrama nepaaiškina, kaip balai paveikiami, kai vienu metu arba per tą patį mėnesį atliekate keletą šių veiksmų.

Pavyzdžiui, tarkime, kad maksimaliai išnaudojate kortelę, o tada sumokate pavėluotai 30 dienų. Ar pataikysite 150 taškų, jei turėsite 780?

Tada kas atsitiks, jei kitą mėnesį vėluojate 60 dienų? Dar -100 taškų? Manyčiau, kad balai taip tiesiogiai nesusimaišys. Bet tai tik mano prielaida.

3. Bankrotas išlygina FICO® Rezultatas

Atkreipkite dėmesį, kad kai kiti trūkumai nebūtinai sumažina 680 ir 780 balus iki tokio paties lygio, bankrotas juos abu sudaro apie 550.

Manau, tai parodo, koks svarbus FICO yra bankrotas®. Jei tai padarysite, jie jus tiesiog pagyvins, nepaisant jūsų istorijos.

4. Ką tai reiškia doleriais

Kredito balo trūkumai tikrai svarbūs tik tuo atveju, jei ateityje naudosite šį numerį. Ar jums reikės būsto paskolos, paskolos automobiliui ar kredito kortelės? Jūsų FICO® balas turės įtakos jūsų galimybėms gauti gerą šios paskolos palūkanų normą.

Kuo aukštesnis jūsų balas, tuo geresnę palūkanų normą greičiausiai gausite. Ir kuo geresnė palūkanų norma, tuo mažiau mokėsite palūkanų mokesčių visą savo gyvenimą.

Taigi, kaip šie žalos taškai paverčiami doleriais? Jeremy Simon iš CreditCards.com parengė puikią analizę, kuri parodo, kiek FICO® žalos taškai jums kainuoja doleriais. Patikrinkite tai čia.

5. Pažvelkite į teigiamą

Tai ne viskas neigiama. Tai, ką aš paimu iš šios diagramos, yra FICO® greičiausiai taip pat apdovanos mane už tai, kad nuolat darau keletą dalykų teisingai: moku laiku ir išlaikiau mažą kredito kortelės likutį, palyginti su turimu kreditu.

Kas atsitiks su kreditu, kai esate be skolų?

Daugelis mano pažįstamų žmonių neturi skolų, išskyrus hipoteką, arba jie nori gauti paskolą labai greitai. Tada kyla klausimas: „Ar galėsite išlaikyti gerą kredito balą, jei tik mokėsite hipoteką?

Jei esate tokioje situacijoje, terminas, su kuriuo turite susipažinti, yra „kreditų derinys“.

Kreditų derinys – tai įvairios kredito rūšys, kurias šiuo metu turite. Pavyzdžiui, galėjai turėti besisukantis kreditas, kaip kreditinė kortelė. Jūs taip pat galėjote įmoka kreditas kaip paskola automobiliui ar hipoteka.

Jei visa kita yra vienoda, kuo daugiau skolų rūšių turite, tuo geresnis jūsų kreditų derinys ir geresnis rezultatas.

Atsižvelgiant į tai, kai mokate viską, išskyrus hipoteką, sumažinate savo kreditų derinį, nebent atidarysite savo kredito kortelės sąskaitas.

Net jei sumokėjote savo kredito kortelę, jei atidarysite sąskaitą, jūsų kredito limitas vis tiek atsispindės jūsų kredito ataskaitoje ir jūsų bale.

Susijęs: 17 laimėtų patarimų ir gudrybių, kaip teisėtai panaikinti kredito kortelių skolas

Bet ką daryti, jei būsite numestas?

Žinoma, yra tikimybė, kad jei nenaudojate kredito kortelės, išdavėjas gali jus atsisakyti arba sumažinti limitą, sumažindamas turimą kreditą. Tuo metu jūs turėtumėte nerimauti ne tik dėl kreditų derinio, bet ir dėl kredito problemų.

Gerai tai, kad iš karto jūsų kredito derinys sudaro tik 10% jūsų kredito balo. Taigi, net jei sumažinsite savo kreditų derinį, 10% jūsų kredito balas nesugniuždys.

Kreditų ekspertas Johnas Ulzheimeris tai pasakė apie kreditų derinį a Credit.com straipsnis,

„Tai tikrai nėra prioritetas, kiekvienas, kuris tikisi maksimaliai padidinti savo kredito balus, turėtų atkreipti dėmesį.

Ar jums net reikia gero kredito balo?

Kitas akivaizdus klausimas, kurį reikia užduoti sau (ką daugelis iš jūsų jau galvojo savo galvoje), yra „kodėl man reikia gero kredito balo? Na, gali ir ne.

Jei skolinsitės ateityje, refinansuodami arba įsigydami naują nekilnojamąjį turtą (ar kitą kredito tipą), tuomet tikriausiai norėsite apsvarstyti galimybę išlaikyti kokybišką kreditą balas.

Be to, kredito balo trūkumas arba prastas kredito balas gali pakenkti jūsų galimybėms išsinuomoti namą ar butą. Ne kiekvienas nuomotojas naudoja kredito balus / istoriją, tačiau kai kurie tai daro. Aš darau.

Tačiau žinau, kad balų trūkumas manęs automatiškai neišstumtų iš kandidatų. Man labiausiai rūpi bloga istorija.

Bet jei tai (daugiau kredito gavimas, nuoma ir pan.) jums nėra didelis dalykas, tuomet tikrai galite nustoti rūpintis. Daugelis žmonių, pasiekusių finansinę laisvę, didžiuojasi savo kredito istorijos stoka ir tuo, kad jiems tai nerūpi.

Štai mano draugas Adamas Bakeris, kai sužinojo, kad neturi kredito balo:

Ką tik buvo patikrintas mano kredito balas – ir buvo pranešta, kad neturiu „NO SCORE“… Oho. Pagaliau. 🙂

- Adomas Bakeris (@AdamCBaker) 2012 m. liepos 27 d

Aš pats nesu iki to taško. Man patinka atsakingai tvarkyti kredito istoriją ir man patinka, kad tai suteikia daugiau finansinių galimybių. Bet aš planuoju vieną dieną ten būti.

Taigi esmė tokia, jei išlaikysite tinkamą kredito derinį (hipoteka ir keletas „atvirų“ atnaujinamų sąskaitas) ir laiku apmokėti visas sąskaitas, jums neturėtų kilti problemų išlaikyti gerą kreditą balas. Jei uždarysite atnaujinamas sąskaitas (t. y. kreditines korteles), šiek tiek pakenksite savo kreditui.

Laikui bėgant, kai jūsų kredito istorija pradeda nykti, o jūsų ataskaitoje rodoma tik paskola hipotekai, jūsų rezultatas gali būti papildomas. Tačiau iki to laiko jūsų finansinės laisvės tikslas gali būti pasiektas, o jūsų kredito istorijos poreikis gali būti jau praeitis.

Ar turėčiau įšaldyti savo vaiko (ar savo) kreditą?

Remiantis tyrimų bendrovės „Javelin Strategy & Research“ ataskaita, 11,1 mln. tapatybės vagystės 2009 metais Jungtinėse Valstijose, o bendra metinė sukčiavimo suma buvo 54 mlrd.

Vaikai taip pat dažnai tampa tapatybės vagystės aukomis. Tiesą sakant, 2017 m. tapatybės vagystės aukomis tapo 1,48% nepilnamečių. Vagys netgi pasinaudos socialinio draudimo numeriais prieš juos išduodami. Gali būti, kad naujagimis jau taps to auka. Štai CNBC straipsnis apie tai.

Kodėl vaikai yra tapatybės vagystės aukos

Daugelis žmonių nesuvokia, kad kredito kortelių bendrovės neturi lengvo būdo patikrinti pareiškėjo amžių, ypač jei kas nors anksčiau nesikreipė dėl kredito.

Daugumoje kredito kortelių paraiškų tiesiog prašoma jūsų gimimo datos, nepateikiant jokių įrodymų. Vaikai ir paaugliai yra pagrindinis tapatybės vagystės objektas, nes jie turi visiškai švarius kredito įrašus.

Vaikai tampa lengvu grobiu tapatybės vagims, nes tėvai paprastai netikrina savo vaikų kredito ataskaitų. Nusikaltimas gali būti nepastebimas labai ilgą laiką, o tai gali apsunkinti problemą.

Įspėjamieji vaiko tapatybės vagystės ženklai

Jei jūsų vaikas buvo tapatybės vagystės auka, jums gali prireikti nemažai laiko, kol apie tai sužinosite. Daugelis tėvų suvokia naujienas, kai yra atmesti, kai bando atidaryti taupomąją sąskaitą arba 529 koledžo taupymo planą vaikui dėl jo blogo kredito.

Arba tėvai gali sužinoti siaubingą naujieną, kai vaiko vardu gaunami iš anksto patvirtinti kredito kortelių pasiūlymai, sąskaitos ar finansinės ataskaitos. Tai turėtų būti raudonos vėliavėlės tėvams, kad gali kilti problemų.

Kaip užšaldyti savo vaiko (arba jūsų) kredito ataskaitą

Turėtumėte patikrinti savo vaiko kredito ataskaitą, tačiau tai gali būti šiek tiek sunkiau, nei gali įsivaizduoti tėvai. Suaugęs asmuo gali prisijungti prie vieno iš trijų kredito biurų ir užsisakyti kredito ataskaitą. Tačiau, jei norite paprašyti savo vaiko kredito ataskaitos, turite raštu nusiųsti tą prašymą biurams. Čia yra Experian straipsnis, kuriame pateikiama išsamiau.

Vaikai iš tikrųjų neturi oficialios kredito ataskaitos, jei jie yra jaunesni nei 18 metų, tačiau kredito biurai tai padarys gali suteikti jums informacijos apie jūsų vaiką, jei jis yra vaiko tapatybės vagystės auka ir turi kreditą istorija.

Kai nuspręsite, kad jūsų vaiko kredito ataskaita yra aiški, galbūt norėsite įšaldyti jo kreditą, kad išvengtumėte bet kokio sukčiavimo ateityje.

Kredito įšaldymas arba taip pat žinomas kaip saugumo įšaldymas neleis jokiam potencialiam skolintojui pasiekti kredito ataskaitą iš viso be leidimo. Taip bus išvengta naujo kredito išdavimo. Įšaldę kreditą vaiko kredito ataskaitoje kuo anksčiau, išvengsite vaiko tapatybės vagystės. Galite įšaldyti savo vaiko ar savo kreditą (arba abu!)

2018 metais priimtas įstatymas įpareigojo visus tris kredito biurus siūlyti šią paslaugą nemokamai.

Equifax: Equifax kredito ataskaitą galite sustabdyti jų svetainėje. (Apsilankykite „Equifax“ čia.) Jei įšaldote nepilnamečio kredito ataskaitą, ji turi būti rašytinė.

Patyręs: taip pat galite užšaldyti savo Experian kredito ataskaitą internete. (Apsilankykite Experian čia.) Norėdami užšaldyti savo vaiko kredito ataskaitą, turėsite pateikti rašytinę formą. Čia pateikiamos visos nuorodos ir forma, kurią turėsite užpildyti, tiesiai iš Experian.

Transunion: Galite užšaldyti savo Transunion kredito ataskaitą jų svetainėje. (Aplankykite Transunion čia.) Jei norite įšaldyti savo vaiko kredito ataskaitą, galite visas instrukcijas rasite čia. Jie taip pat reikalauja, kad pareiškimas būtų rašytinis.

Kredito įšaldymo trūkumas

Kredito įšaldymas skirtas užkirsti kelią kredito ataskaitas teikiančiai bendrovei paskelbti jūsų kredito ataskaitos be jūsų sutikimo naujam skolintojui.

Tačiau turėtumėte žinoti, kad kredito įšaldymas gali atitolinti naujo kredito patvirtinimą, jei tikrai kreipiatės dėl naujos paskolos. Turite apie tai atskirai pranešti trims skirtingiems kredito biurams, kad galėtumėte paskelbti savo kredito informaciją.

Įšaldę kreditą turėsite išjungti ir vėl įjungti, kai kreipsitės dėl naujos paskolos, kredito ar hipotekos.

Taip pat galite susidurti su problemomis dėl kitų finansinių operacijų, reikalaujančių kredito ataskaitos, pavyzdžiui, prašydami naujos draudimas, valstybinės paslaugos, būsto nuoma, įdarbinimas, investicijos, licencija, mobilusis telefonas ar net naujo įjungimas Komunalinės paslaugos.

Kredito įšaldymas suteikia puikią apsaugą nuo tapatybės vagystės suaugusiam ar vaikui. Tačiau neturėtumėte pamiršti, kad tai labai riboja.

Įšaldę kreditą vaiko kredito ataskaitoje kaip galima anksčiau, jūsų vaikas netaps vaiko tapatybės vagystės auka. Daugiau vaikų nei bet kada tapo tapatybės vagystės aukomis, o daugelis jų yra artimo šeimos draugo ar giminaičio rankose.

Tačiau tėvai, imdamiesi prevencinių priemonių, gali padėti išvengti savo vaiko tapatybės vagystės.

Kur turėtumėte patikrinti savo kreditą?

Nemokamas kredito ataskaitas galite gauti iš Annualcreditreport.com. Tiems, kurie nėra susipažinę su ja, tai yra svetainė, kurią trys kredito ataskaitų teikimo agentūros (Experian, Equifax ir TransUnion) sukūrė pagal Sąžiningo kredito ataskaitų teikimo įstatymo reikalavimą.

Naudodamiesi šia svetaine galite susieti tris agentūras ir kartą per metus iš jų gauti nemokamą kredito ataskaitos kopiją.

Turėkite omenyje, kad kai susiesite su viena iš agentūrų, ji bandys viską, ką gali, kad suviliotų jus išleisti pinigus kitiems produktams (kredito balui, tinkintoms ataskaitoms ir pan.).

Jūs neprivalote to daryti.

Lik susikaupęs. Tiesiog toliau sekite mažas nuorodas, kad gautumėte nemokamą ataskaitą. Aš visada išsaugau ataskaitą kaip pdf failą. Jei neturite „Adobe Creator“, tiesiog nukopijuokite ir įklijuokite HTML puslapį į Word (.doc) arba teksto (.txt) failą.

Saugokitės neoficialių svetainių

Kaip tikriausiai žinote, yra daug svetainių, kuriose bus parduota jūsų kredito ataskaita. Štai žodis iš Federalinė prekybos komisija šiose neoficialiose svetainėse:

„Daugelis kitų svetainių teigia siūlančios nemokamas kredito ataskaitas, nemokami kredito balai, arba nemokama kredito stebėjimas. Bet buk atsargus. Šios svetainės nėra oficialios metinės nemokamų kredito ataskaitų programos dalis. Ir kai kuriais atvejais nemokamas produktas pateikiamas su pritvirtintomis eilutėmis.

Gaukite savo kredito ataskaitą tris kartus per metus nemokamai iš AnnualCreditReport. Com.

Visos trys šalies vartotojų ataskaitas teikiančios agentūros privalo kasmet pateikti jums nemokamą kopiją. Gera idėja netraukti jų visų iš karto.

Vietoj to, gali būti geriausia gauti nemokamą ataskaitą iš kiekvienos agentūros skirtingu metų laiku.

Pavyzdžiui, vieną galite pasiimti sausio pabaigoje (netrukus po atostogų sezono), kitą – liepą (grįžę iš atostogų), o paskutinį – kada nors rudenį (tik spyriams).

Pastaba: Jei tai pirmas jūsų kredito istorijos patikrinimas, ketinate kreiptis dėl hipotekos arba įtariate sukčiavimą, norėsite gauti visus tris iš karto. Trijų kartų per metus metodas yra skirtas tik bendriems stebėjimo tikslams.

Think Beyond AnnualCreditReport.com.

Yra trys didelės problemos naudojant AnnualCreditReport.com kaip VIENINTELĮ kredito ataskaitų šaltinį:

Didysis pardavimas: Kai naudojate AnnualCreditReport.com svetainę, kad gautumėte tris ataskaitas, būsite spaudžiami prisiregistruoti, kad gautumėte daugybę paslaugų, kurios jums kainuos.

Dabar nėra nieko blogo mokėti už ką nors vertingo, bet jei vykstate ten su ketinimu tik gavę nemokamą ataskaitą, turėsite kovoti su daugybe pardavimo pasiūlymų, kurie bus išmesti tu. Sąžiningo kredito ataskaitų teikimo įstatymas turėjo tam aiškiai užkirsti kelią. Bet jie taip toli nenuėjo.

Nėra nemokamų priedų ir nemokamų kredito balų: Apsilankę AnnualCreditReport.com tikrai gausite nemokamą kredito ataskaitą, tačiau nieko daugiau nemokamai nesuteiksite, tikrai ne nemokamo kredito balo. Nėra jokių kredito stebėjimo paslaugų ar kredito balo, kuriuos būtų galima gauti nemokamai ten nuvykus. Viskas, ką gausite, yra trys nemokamos kredito ataskaitos.

Apribota iki vieno per metus: Didžiausias AnnualCreditReport.com apribojimas yra tai, kad kiekvienais metais iš kiekvienos agentūros galite gauti tik vieną kredito ataskaitą. Dauguma žmonių mano, kad reikia patikrinti savo ataskaitas metų pradžioje, kai yra stipri motyvacija sudaryti biudžetą ir susitvarkyti reikalus.

Tačiau vėliau šiais metais galite svarstyti paskolą arba įtarti tam tikrą sukčiavimą. Tuo metu dauguma žmonių arba nieko nedaro, arba perveda pinigus, kad gautų kredito ataskaitą. Bet jums nereikia mokėti. Galite užsiregistruoti nemokamam bandomajam laikotarpiui naudodamiesi viena iš toliau išvardytų paslaugų. Tiesiog įsitikinkite, kad atšaukėte paskyrą, kol nesibaigs nemokamas bandomasis laikotarpis.

Žemiau rasite kitus būdus, kaip gauti nemokamą kredito ataskaitą.

Penkios priežastys, kodėl verta patikrinti savo kredito ataskaitą

Svarbu retkarčiais peržiūrėti savo kredito ataskaitas. Štai keletas priežasčių, kodėl tai darau:

Patikrinkite savo ataskaitas dėl sukčiavimo

Kažkas naudoja jūsų asmeninę informaciją kredito linijai atidaryti. Tada jie sukaupia didžiulį likutį ir niekada neapmoka sąskaitos. Jūs apie tai nesužinosite, kol nevėlu.

Jūsų kredito ataskaitose yra didelis neigiamas aspektas. Kai bandote kreiptis dėl kredito savarankiškai, skolintojas to nepadarys dėl neigiamos istorijos. Ataskaitų tikrinimas kelis kartus per metus yra geras būdas užtikrinti, kad jumis niekas nepasinaudos.

Peržiūrėkite, ar nėra klaidų

Be sukčiavimo, iš tikrųjų yra didelė tikimybė, kad jūsų kredito ataskaitose yra klaidų.

Klaidos gali būti tokios, kaip paskyros, kurios nėra jūsų, trūksta informacijos, neteisingi kredito limitai, praleisti mokėjimai, kurie nėra tikslūs. Šios klaidos gali turėti neigiamos įtakos jūsų kredito balui.

Svarbu patikrinti savo kredito ataskaitas, kad galėtumėte ištaisyti šias kredito ataskaitos klaidas.

Pasiruoškite paskolai

Jei artimiausiu metu planuojate gauti didelę paskolą, pvz., hipoteką, labai svarbu peržiūrėti ataskaitas dėl anksčiau išvardytų sukčiavimo tipų ir klaidų.

Hipotekos, automobilio paskolos ar smulkaus verslo paskolos norma bus pagrįsta kredito agentūrų pranešimais apie jus. Tai gali reikšti, kad sutaupysite tūkstančius kartų, jei turėsite tokį rezultatą, kurio nusipelnėte.

Pirmą kartą kredito patikra

Jei niekada neperžiūrėjote savo kredito ataskaitos, pats laikas tai padaryti. Tai lengva ir nemokama.

Įsitikinkite, kad gaunate kreditą

Kita priežastis peržiūrėti savo kredito ataskaitas yra įsitikinti, kad gaunate kreditą už turimą istoriją. Neretai vienoje iš trijų ataskaitų trūksta svarbios informacijos, pvz., senoje paskyroje, kurios mokėjimų istorija buvo teigiama.

Skirkite šiek tiek laiko savo ataskaitai peržiūrėti ir įsitikinkite, kad už teigiamą istoriją atsiskaitote.

Ką apie trijų sujungimų kredito ataskaitą?

Trijų sujungimų kredito ataskaita arba 3 viename kredito ataskaita yra būtent tai, kaip atrodo. Tai ataskaita, kurioje sujungiama trijų pagrindinių kredito ataskaitų teikimo agentūrų informacija ir ji pateikiama vienoje lengvai naudojamoje ataskaitoje.

Visi trys pagrindiniai biurai pateikia skirtingą informaciją. Kai kurie gali būti tikslesni nei kiti. Jie gauna informaciją įvairiais būdais. Todėl tai, kas yra vienoje ataskaitoje, gali nebūti kitame.

Dėl šių priežasčių svarbu suprasti, kas yra kiekvienoje iš trijų ataskaitų. Trijų sujungimo ataskaitoje visa ši informacija sujungiama į vieną ataskaitą, kad jums nereikėtų rinkti visų trijų ataskaitų ir derinti informaciją pačiam.

Trijų sujungimų kredito ataskaitas dažnai naudoja nuomotojai, vertindami galimus nuomininkus, arba skolintojai, svarstydami apie paskolą. Jei vertinate kieno nors kreditą, nepamirškite gauti jo leidimo.

Experian taip pat gali suteikti jums a 3 biuro kredito ataskaita už vienkartinį mokestį. Arba galite užsiregistruoti „Experian's CreditWorks“., kuri jums kas mėnesį atsiųs trijų sujungimo kredito ataskaitą.

Gaukite nemokamą trijų sujungimų kredito ataskaitą

Nežinau, ar yra vieta, kur galite nemokamai gauti trijų sujungimo kredito ataskaitą. Tačiau aš žinau, kad tu gali sukurti savo trijų sujungimų ataskaitą nemokamai. Tiesiog apsilankykite AnnualCreditReport.com ir paprašykite visų trijų savo kredito ataskaitų: „TransUnion“, „Equifax“ ir „Experian“.

Tada paimkite ataskaitas ir konsoliduokite informaciją. Jei vienoje iš ataskaitų trūksta informacijos, galbūt norėsite jiems pranešti, jei tai gali pagerinti jūsų kredito balą.

Gaukite trijų sujungimų kredito ataskaitą su balais

Tiems, kurie nepriklauso „pasidaryk pats“ miniai, yra kredito balų bendrovės, kurios paims jūsų kredito ataskaitos informaciją ir sujungs ją į vieną ataskaitą.

Jie taip pat suteiks jums kredito balą. Jie, žinoma, ima nedidelį mokestį už šią paslaugą.

Išvada

Nesvarbu, kur yra jūsų kredito balas šiandien, ar kredito klaidų, kurias padarėte praeityje. galite pagerinti savo rezultatą. Šiame kūrinyje apžvelgėme daugybę dalykų, bet galbūt vis dar turite klausimų. Apsvarstykite „Tiesiog atsakymas“. kaip galimybę gauti finansų eksperto atsakymą. Tačiau atminkite, kad gero kredito balo kūrimo pagrindai yra tikrai paprasti. Apmokėkite sąskaitas laiku ir neišleiskite per daug turimo kredito.

Jei tuos du dalykus darysite nuosekliai, galėsite sukurti aukštą kredito balą…gal net greičiau, nei manote.

Mužsidirbti pinigų žaidžiant mėgstamus vaizdo žaidimus skamba per gerai, kad būtų tiesa. Galbūt tai nėra taip nerealu, kaip gauti palikimą iš Nigerijos princo, tačiau užsidirbti pinigų žaidžiant vaizdo žaidimus skamba šiek tiek nerealiai.

Mužsidirbti pinigų žaidžiant mėgstamus vaizdo žaidimus skamba per gerai, kad būtų tiesa. Galbūt tai nėra taip nerealu, kaip gauti palikimą iš Nigerijos princo, tačiau užsidirbti pinigų žaidžiant vaizdo žaidimus skamba šiek tiek nerealiai.

Tavo tėvai ne kartą tau tai sakydavo, kai savaitgaliais praleidai valandų valandas. Kaip jie pabrėžė, kai buvote vaikas, niekas jums nemokės už vaizdo žaidimus. Pasirodo, mama ir tėtis klydo.

Galite užsidirbti pinigų žaisdami vaizdo žaidimus srautinio perdavimo platformoje „Twitch“. Parodydami savo įgūdžius ir linksmindami „Twitch“ komentarus galite uždirbti daug pinigų. Jums tereikia tinkamų įrankių ir šiek tiek ryžto, kad aistrą žaisti paverstumėte pelningu ir smagiu šalutiniu šurmuliu.

Štai ką reikia žinoti apie pinigų uždirbimą žaidžiant vaizdo žaidimus ir apie tai, kaip geriausiai valdyti vaizdo žaidimų pajamas:

Uždirbkite pinigų žaisdami vaizdo žaidimus „Twitch“.

„Twitch“ yra populiariausia platforma žaidėjams, norintiems užsidirbti pinigų iš savo pomėgio. Ši su „Amazon“ susijusi srautinio perdavimo platforma leidžia žaidėjams transliuoti savo žaidimus.

„Twitch“ galima nemokamai prisiregistruoti, o atsisiuntę su „Twitch“ suderinamą transliavimo programinę įrangą, būsite pasirengę dalytis žaidimais su pasauliu.

Tačiau jei norite, kad žiūrintieji jus matytų ir girdėtų žaisdami (o ne tik žiūrėtų ekraną), jums reikės vaizdo įrašymo įrangos ir mikrofono. Tai svarbu, nes transliuotojai, kurie išsiskiria iš minios – šmaikščiais komentarais žaidimo metu, įspūdinga išvaizda ar gebėjimu padaryti linksmus veidus – sulaukia daugiau peržiūrų.

Taigi, kaip lengva užsidirbti pinigų „Twitch“? Pasak transliuotojo Rebecca “MimikoBaker"Svetainės,

„Tai tikrai nėra šalutinis šurmulys, kai uždirbate pinigus iš karto arba nuolat. Nebent jau susibūrėte ir auditoriją kur nors kitur ir neprisitrauksite, pradėsite nuo nulio ir lėtai kursite auditoriją. Daugiau dėmesio skirkite auditorijos ar prekės ženklo kūrimui, kuris yra išskirtinai jūsų, ir pagrindo nustatymui savo ilgalaikiams tikslams.

Beje, „Twitch“ galite pasiekti daugybę skirtingų pajamų srautų, net kai tik pradedate veiklą.

„Twitch“ pajamų srautai

Prisiregistravę galite nedelsdami pridėti aukojimo mygtuką prie savo kanalo. Naudodamiesi aukojimo mygtuku, žiūrintieji, kuriems patinka jūsų kanalas, gali siųsti pinigus jums. Aukos gali siekti 1 USD, bet gali būti tokios didelės, kiek nori žiūrovas. Aukojimas yra pirmasis pinigų uždirbimo per „Twitch“ lygis.

Tačiau prieš pradėdami uždirbti kitais būdais, turėsite skirti šiek tiek tikro žaidimo laiko. Taip yra todėl, kad jums reikės žaisti šimtus valandų, kad galėtumėte tapti „Twitch“ filialu. Dabartinis filialo tinkamumas reikalauja:

- Iš viso 500 transliacijos minučių per pastarąsias 30 dienų

- Bent 7 unikalios transliacijos dienos per pastarąsias 30 dienų

- 3 vienu metu žiūrėję ar daugiau per pastarąsias 30 dienų

- Mažiausiai 50 sekėjų

Kai tapsite tinkami dalyvauti „Twitch Affiliate“, gausite el. laišką, kviečiantį prisijungti. Tada turėsite prisiregistruoti naudodami mokėjimo metodą ir būsite pasirengę pradėti uždirbti didelius pinigus.

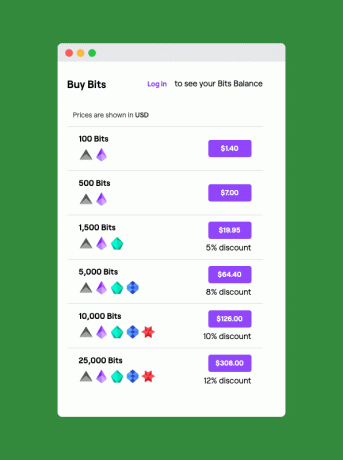

Pirmasis papildomas mokėjimo šaltinis yra „Bits“. Pradedate rinkti „Bitus“ iš žiūrovų per arbatpinigių procesą, vadinamą „Džiaugiamės“. Žiūrovai uždirba nuo 5 iki 100 bitų, kai žiūri 30 sekundžių skelbimus, arba gali nusipirkti bitų tiesiogiai per „Amazon“ mokėjimo sistema. Žiūrovų kaina perkant bitus prasideda nuo 1,40 USD už 100 bitų, nors perkant masinius bitų kaina mažėja.

Kai žiūrinčiajam patinka kažkas, ką padarėte, jis gali jus nudžiuginti srautinio kanalo pokalbių juostoje įvesdamas „CheerXX“, kur XX yra bitų skaičius, kurį jie nori jums suteikti. Taigi, jei jie įves „Cheer1000“, gausite 1 000 bitų, kurių vertė yra 10 USD.

„Twitch“ partnerių pajamų srautai

Kai reguliariai žiūri 500 ar daugiau, galite pateikti paraišką tapti „Twitch“ partneriu. Teikti paraišką galima nemokamai, o kai būsite patvirtinti, prie kanalo galite pridėti mygtuką „Prenumeruoti“. Žiūrovai, kurie užsiprenumeruoja, gali mokėti 4,99 USD, 9,99 USD arba 24,99 USD per mėnesį. Jūs gaunate pusę prenumeratos kainos, o žiūrovai gali žiūrėti be skelbimų ir gauti prieigą prie tinkintų jaustukų. Prenumeratos yra naudingos aistringiems žiūrovams ir „Twitch“ transliuotojams.

Kaip partneris taip pat galite pradėti įtraukti filialų nuorodas į įrangą, kurią naudojate savo kanale. Šios filialų nuorodos, nukreipiančios žiūrovą į „Amazon“, gausite nedidelį komisinį atlyginimą kiekvieną kartą, kai vienas iš jūsų žiūrinčiųjų perka naudodamas nuorodą.

Tapę „Twitch“ partneriu taip pat gausite dalį pajamų iš skelbimų. Prieš kiekvieną „Twitch“ srautą yra rodomi skelbimai, panašūs į skelbimus, kuriuos rasite prieš „YouTube“ vaizdo įrašus. „Twitch“ skelbimų pajamos partneriams yra vidutiniškai apie 250 USD už 100 prenumeratorių. Partneriai taip pat gali kurti ir parduoti prekes „Twitch Mercch“ parduotuvėje.

Galiausiai, transliuotojai, pasiekę aukščiausią abonentų skaičių, dažnai gaus rėmimo pasiūlymus. Tokie sandoriai gali apimti bet ką – nuo remiamų naujų žaidimų iki remiamų tiesioginių žaidimų renginių.

Kiti pajamų srautai

Be „Twitch“ siūlomų pajamų parinkčių, yra keletas kitų būdų užsidirbti pinigų iš žaidimų. Jie apima:

- YouTube: Be „Twitch“ transliacijos, taip pat galite įkelti žaidimų vaizdo įrašus į „YouTube“. Yra keletas būdų, kaip gauti pajamų iš turinio „YouTube“, įskaitant pajamas iš skelbimų arba „YouTube“ gerbėjų finansavimą.

- Patreonas: Ši platforma leidžia gerbėjams mokėti kūrėjams už jų darbą. Patreon kūrėjai kas mėnesį mokantiems gerbėjams nustato privilegijų pakopas. Privilegijos didėja kiekvienu dolerio lygiu. Taip daugiausiai per mėnesį išleidžiantys super gerbėjai gali gauti mieliausių privilegijų. Tokios privilegijos gali apimti išskirtinį turinį, išankstinę prieigą prie darbo ar net tik narystės vaizdo kanalą.

- Prekės: Net jei dar netapote „Twitch“ partneriu, visada galite kurti ir parduoti su kanalu susijusias prekes tokiose svetainėse kaip „DesignedByHumans“, „Teespring“ ar „RedBubble“.

Šiame vaizdo įraše „Twitch“ transliuotojas „Wild4Games“ paaiškina daugybę būdų, kaip net naujokai transliuotojai gali užsidirbti pinigų naudodami „Twitch“:

Vaizdo žaidimų pajamų valdymas

Lietus žaidžiant vaizdo žaidimus gali būti pagrindinis jūsų rūpestis. Tačiau svarbu pagalvoti, kaip tvarkysite savo pinigus, kai tik jie pradės gauti. Kadangi darai tai, kas tau patinka, gali kilti pagunda apie savo pajamas galvoti kaip apie nemokamus pinigus. Tačiau pajamos yra pajamos, nesvarbu, kaip jas uždirbate, todėl svarbu susikurti gerus finansinius įpročius, kai vis dar esate naujokas.

Tai ypač svarbu kuriant turinį, kai kyla pagunda visas savo pajamas investuoti į naujausias technologijas. MimikoBaker paaiškina:

„Yra daug nuostabių technologijų, kurios tikrai gali padėti pagerinti srautinio perdavimo kokybę ar lengvumą, tačiau pradedantiesiems jie tikrai kainuoja brangiau. Pavyzdžiui, dabar turiu nepaprastai gražų ištraukiamą žalią ekraną, kurį myliu, bet anksčiau turėjau pigiai pasidariau pats iš vamzdžio ir užuolaidų, o kai pradėjau, net nenaudojau žalio ekrano visi. Turėti kelis monitorius, specialų apšvietimą arba stilistiškai malonias ausines ar klaviatūrą yra puiku, tačiau kaina gali padidėti gana greitai.

Štai ką turite padaryti, kad įsitikintumėte, jog savo pinigus valdote protingai:

Nereguliarių pajamų įtraukimas į biudžetą

Nesvarbu, ar savo srautinius pinigus naudojate kaip priedą prie tradicinio darbo, ar bandote tai padaryti užsidirbti visą darbo dieną iš šalutinio šurmulio, svarbu sukurti biudžetą pajamos. Tai gali neleisti jums svyruoti tarp šventės ir bado, nes jūsų pajamos svyruoja.

Nereguliarių pajamų planavimo biudžete tikslas yra sukurti pastovų „užmokesčio čekį“, kurį mokate patys. Norėdami tai padaryti, galite pradėti nuo papildomų pajamų, ty gaunamų pinigų, kurių jums nereikia apmokėti sąskaitoms. Tai lengviau, kai tik pradedate kaip transliuotojas, nes visos jūsų pajamos yra „papildomos“, nors tam reikia disciplinos.

Kai pradėsite gauti pinigų už žaidimus, atidarykite didelio pajamingumo taupomąją sąskaitą, kad galėtumėte juos sutalpinti. Toliau kurkite šią sąskaitą, kol toliau uždirbsite.

Taip pat žiūrėkite:Geriausios didelio pajamingumo internetinės taupomosios sąskaitos

Iš šios taupomosios sąskaitos ateis jūsų mėnesinis „mokėjimo čekis“. Sukūrę sąskaitą per kelis mėnesius, galite pradėti automatiškai pervesti sumą, reikalingą reguliarioms mėnesinėms išlaidoms į savo einamąją sąskaitą. Ši sistema užtikrina, kad kiekvieną mėnesį turėsite reikiamų pinigų, net jei turite mažas pajamas gaunančius mėnesius.

Jei toks biudžeto sudarymas atrodo ne toks įdomus nei šaknų kanalas, nesijaudinkite. Biudžeto sudarymo platforma YNAB gali padėti jums tokiu būdu išlyginti nereguliarias pajamas, nesijaučiant kankinimu.

Papildoma literatūra:Keturios YNAB biudžeto sudarymo taisyklės

Mokesčių svarstymai

Viskas, ką uždirbate per transliaciją, laikoma pajamomis, net jei ji atsirado iš vieno iš patogių „Twitch“ aukojimo mygtukų. (Auka yra tik žodis, kurį vartoja „Twitch“. Jūs nesate labdaros organizacija, todėl bet kokia auka yra pajamos).

Tai reiškia, kad būsite skolingi pajamų mokesčiams už visus pinigus, kuriuos uždirbate žaisdami. Taip yra todėl, kad „Twitch“ (ir kitos platformos) neišskaičiuos mokesčių iš jūsų mokėjimų. Be to, jūs taip pat turėsite mokėti kas ketvirtį apskaičiuotus mokesčius nuo žaidimų pajamų, nes iš esmės esate savarankiškai dirbantis žaidėjas. Pajamų slenkstis, kai turite mokėti mokesčius nuo jūsų uždarbio, yra 400 USD. Jei per metus uždirbate mažiau, jums nereikės mokėti mokesčių nuo savo uždarbio.

Taip pat žiūrėkite:Ar turiu sumokėti apskaičiuotus mokesčius už papildomas pajamas?

Ketvirčio apskaičiuoti mokesčiai turi būti sumokėti šiomis datomis:

- balandžio 15 d

- birželio 15 d

- rugsėjo 15 d

- (kitų metų) sausio 15 d.

Ką daryti, jei tos datos patenka į savaitgalį ar šventę? Tokiu atveju jūsų ketvirčio mokesčių mokėjimas turi būti atliktas iki kitos darbo dienos.

Profesionalų patarimas: norint užtikrinti, kad turėtumėte pinigų apmokėti ketvirčio mokesčių sąskaitai, protinga atidėti 30% visų savo žaidimų pajamų į atskirą taupomąją sąskaitą. Tokiu būdu turėsite pinigų, kai ateis laikas sumokėti dėdei Semui.

TurboTax gali būti puiki pagalba bet kuriam transliuotojui, kuris nerimauja dėl savarankiškos veiklos pajamų. Visų pirma, TurboTax savarankiškai dirbantis asmuo programinė įranga buvo sukurta taip, kad padėtų šalutininkams (įskaitant transliuotojus) teikti paslaugas ištisus metus per QuickBooks Self-Employed. Tai padės sekti įvairias pajamas ir išlaidas (žr. toliau), susijusias su individualia veikla.

Papildoma literatūra:„Turbo Tax Review“: gaukite geriausią mokesčių deklaraciją 2019 m

Geros mokesčių naujienos yra tai, kad galite išskaityti savo verslo išlaidas kaip transliuotojas. Tai apima vaizdo žaidimus, kuriuos įsigijote norėdami žaisti sraute, užfiksuoti korteles ir kompiuterines programas, kurias turėjote įsigyti norėdami transliuoti.

Buhalterija turinio kūrėjams

Jei kada nors dirbote tik tradicinius darbus, galite nustebti sužinoję, kokia sudėtinga gali būti jūsų, kaip turinio kūrėjo, buhalterija. Taip yra todėl, kad nebegausite nė vienos W-2 formos, kurią naudosite mokesčiams pateikti. Vietoj to gausite 1099-MISC dokumentus, jei praėjusiais mokestiniais metais uždirbote 600 USD ar daugiau.

Tačiau čia tai tampa painu. Jei „Twitch“ mokėjimams gauti naudojate „PayPal“, galite negauti 1099 formos (šiuo atveju 1099-K).

Taip yra todėl, kad „PayPal“ yra laikoma prekybininko paslaugų sąskaita (kaip kredito kortelės procesorius). Todėl „Paypal“ taiko skirtingas taisykles dėl to, kas suaktyvina 1099-K formą. Iš PayPal negausite 1099 K, nebent praėjusiais metais uždirbote 20 000 USD ir (arba) neapdorojote daugiau nei 200 atskirų operacijų. Tačiau net jei „PayPal“ neatsiųs jums 1099 K, jei uždirbate mažiau nei 20 000 USD, vis tiek turite pareikalauti šių pajamų IRS.

Todėl svarbu atidžiai sekti savo pajamas. Jei vis dar esate trumpalaikis transliuotojas ir nepasiekėte „Twitch“ filialo ar partnerio etapo, jums priklausys, kaip stebėti savo pajamas visus metus. Patartina kiekvieno mėnesio pabaigoje skirti laiko to mėnesio uždarbiui įrašyti. Taip jums bus daug lengviau tvarkyti buhalterinę apskaitą ir mokesčius – ir, deja, niekas kitas šios informacijos nesekės už jus.

Tačiau, jei esate „Twitch“ filialas arba partneris, platforma seka jūsų išmokėjimų istoriją per išmokėjimo informacijos suvestinę.

Jūs netgi galite atsisiųsti išmokėjimo informaciją iš prietaisų skydelio į "Excel" skaičiuoklę. Tai gali padėti jums sekti visus metus. Galite importuoti savo Excel informaciją į Greitos knygos internete už vieną iš geriausių „pasidaryk pats“ buhalterijos patirčių.

Mėgaukitės žaidimų pelnu

Uždirbti pinigus daryti tai, kas tau patinka, gali atrodyti kaip svajonė, tačiau šiuolaikiniame pasaulyje tai visiškai įmanoma. Tačiau vien tik aistros ir šurmulio gali nepakakti. Taip pat svarbu gerai valdyti savo pinigus. Tai apima žinojimą, ko tikėtis iš šio naujo mokamo turinio kūrimo pasaulio. Taip pat turite žinoti, kurios priemonės geriausiai padės tvarkyti pinigus.

Juk tapti mokamu žaidėju turėtų būti smagu, o ne stresas dėl pinigų valdymo.

Ar uždirbote pinigų kaip žaidėjas naudodami „Twitch“ ar kitą srautinio perdavimo paslaugą? Papasakokite apie savo patirtį komentaruose!

Apagal Neįgaliųjų informavimo taryba (CDA), „daugiau nei vienas iš keturių šiandienos 20 metų amžiaus taps neįgaliu prieš išeidamas į pensiją“, o vidutinė negalios trukmė yra bauginančiai ilga 31,2 mėnesio.

Ši statistika atspindi faktą, kad liga, o ne sužalojimas, yra pagrindinė ilgalaikio nebuvimo darbe priežastis, kuri sudaro 90 % visų prašymų dėl negalios. Ir net labiausiai saugai besirūpinantys žmonės nėra apsaugoti nuo ligų.

Neįgalumo draudimas apsaugo jūsų pajamas, jei tapsite neįgalus. Apsidraudę trumpalaikiu neįgalumo draudimu galite tikėtis gauti išmoką iki šešių mėnesių, o ilgalaikio invalidumo draudimo polisai gali būti mokami iki išėjimo į pensiją. Jūsų invalidumo draudimo kaina priklausys nuo jūsų pasirinktos išmokėjimo sumos ir kitų veiksnių, tokių kaip jūsų amžius ir sveikata.

Kad ir kaip neįgalumo draudimas būtų svarbus visiems darbuotojams, savarankiškai dirbantys asmenys turi ypatingą poreikį apsaugoti savo pajamas. Tačiau savarankiškai dirbantiems asmenims gali būti sunku rasti politiką. Štai ką reikia žinoti apie invalidumo draudimą, kai esate pats sau viršininkas.

Kas yra neįgalumo draudimas?

Neįgalumo draudimas apsaugo jūsų pajamas tuo atveju, jei taptumėte neįgalus. Nors gyvybės ir sveikatos draudimas yra svarbūs, nenorite pamiršti negalios draudimo.

Jūsų finansinei būklei gali būti nieko vertingesnio kaip galimybė užsidirbti pajamų. Jei dėl kokių nors priežasčių nebegalite dirbti, invalidumo draudimas gali pradėti veikti ir pakeisti dalį prarastų pajamų.

Be socialinio draudimo negalios draudimo, galite nusipirkti dviejų tipų invalidumo draudimą - trumpalaikį ir ilgalaikį. Pažvelkime į skirtumą tarp dviejų produktų.

Kas yra trumpalaikis invalidumo draudimas?

Kaip rodo pavadinimas, trumpalaikis neįgalumo draudimas yra skirtas tik laikinai pakeisti jūsų pajamas. Štai keletas bendrų trumpalaikio negalios draudimo savybių.

- Laukimo laikotarpis: Paprastai mažiau nei 14 dienų

- Pašalpos laikotarpis: Paprastai nuo 3 iki 6 mėnesių

- Pakeistų pajamų procentas: Paprastai nuo 60% iki 70% bendrųjų pajamų

Jei patiriate traumą ar ūmią ligą, dėl kurios kelias savaites ar mėnesius negalite dirbti, trumpalaikis invalidumo draudimas gali užpildyti pajamų spragą. Tačiau jei būsite toli nuo darbo ilgiau, trumpalaikio draudimo nepakaks. Štai čia ir atsiranda ilgalaikis draudimas.

Kas yra ilgalaikio neįgalumo draudimas?

Štai keletas pagrindinių ilgalaikio neįgalumo draudimo savybių.

- Laukimo laikotarpis: nuo 30 dienų iki metų

- Pašalpos laikotarpis: Tik dvejus metus, bet gali trukti iki išėjimo į pensiją

- Pakeistų pajamų procentas: Paprastai nuo 60% iki 80% bendrųjų pajamų