Ankstesniame šios serijos įraše buvo kalbama apie darbo gavimo svarbą. Kai turėsite šį darbą, greičiausiai turėsite galimybę pradėti kaupti pensijai mokėdami neatskaičius mokesčių įmokas į savo darbdavio remiamą pensijų planą. Daugeliu atvejų tai yra 401 (k). Kai kurie 401(k) pagrindai:

- Galite pasirinkti, kad dalis jūsų darbo užmokesčio būtų mokama tiesiogiai arba „atidedama“ į jūsų 401 (k) sąskaitą.

- Dalyviams skirtuose planuose (dažniausiai pasitaikantis variantas) galite rinktis iš daugybės investavimo variantų, paprastai investicinių fondų asortimentas, kuriame akcentuojamos akcijos, obligacijos, investicijos į pinigų rinką arba tam tikras jų derinys. aukščiau.

Labai rekomenduoju pradėti tai kuo anksčiau savo karjeroje; pirmiausia dėl sudėtinių palūkanų poveikio (žiūrėkite šį puikų straipsnį šia tema). Bet ir dėl darbdavio rungtynių.

Gaukite 401 (k) atitiktį!

Dažnai, siekdamas paskatinti taupyti, jūsų darbdavys prilygins jūsų įmokas iki tam tikros jūsų pajamų procentinės dalies. Pavyzdžiui, tarkime, kad jūsų darbdavys padengs jūsų įmokas iki 5% jūsų pajamų. Tarkime, kad uždirbate 12 000 USD per metus. Jei įnešite 10% savo pajamų (1000 USD), jūsų darbdavys prilygtų pusei to. Tai yra 500 USD, kurių anksčiau neturėjote, ir jie jums buvo suteikti neapmokestinami. Argi tai ne šaunu!

Sunku patikėti, kad kas nors nepasinaudotų šiuo puikiu pasiūlymu. Tačiau žmonės kasmet tai praleidžia. Tyrimas nustatė:

“maždaug pusė darbuotojų, kurie savo 401(k) plane galėjo gauti įmonės atitiktį be jokių apribojimų, nepasinaudojo.”

Deja, buvo laikas, kai aš buvau vienas iš šių statistikų. Kitaip nei mano išmintinga žmona, kuri nuo pat pirmos dienos prisidėjo prie rungtynių, aš pradėjau tik prieš trejus metus. Prieš tai aš investavau tik į mt IRA. Tyrime priduriama, kad „dažnai sprendimas nedalyvauti yra emocinis, o ne logiškas. Planas skamba kaip geras sandoris, bet darbuotojai mano, kad kažkur turi būti. Mano atveju tai nebuvo emocinga, aš tiesiog buvau kvailas.

Štai a ankstesnis įrašas apimantis tai, ką šiuo metu esu prisideda prie mūsų pensijų planų, o štai mūsų taupymo tikslai.

#1 Stebėkite savo reguliarias mėnesio išlaidas # 2 Sumokėkite savo kredito kortelės skolą #3 Susirask darbą! #4 Prisidėkite prie savo darbdavio 401(k) ir gaukite tą atitiktį! #5 Įdėkite savo santaupas į didelių palūkanų taupomąją sąskaitą # 6 Stebėkite savo grynąją vertę ir nustatykite tikslą #7 Automatinis taupymas ir sąskaitų apmokėjimas # 8 Gyvenkite taupiai #9 Įsigykite namus teisingai #10 1 dalis: prisiimk nuosavybę #10 2 dalis: Būti tyčiaTmėnesinių išlaidų kaupimas. Stebėtina, kad tai yra vienintelis dalykas, kurį padariau teisingai dar ilgai prieš tai, kai surengiau visą finansinį veiksmą. Manau, kad tai pradėjau daryti, kai persikėliau į Teksasą.

Tai buvo labai paprasta. Aš tiesiog išvardijau mėnesio dienas programoje „Excel“ ir pateikiau savo išlaidų pavadinimus tą dieną, kai jos turėjo būti sumokėtos.

Mėnesinių išlaidų stebėjimas yra puiki finansų gerinimo strategija. Tai padeda susidaryti aiškų vaizdą apie kiekvieną išleidžiamą dolerį ir padeda priimti protingesnius sprendimus dėl pinigų.

Kodėl aš stebėjau savo mėnesio išlaidas

Nusprendžiau sekti savo išlaidas, kad galėčiau:

- Visada laiku apmokėkite sąskaitas

- Turėkite geresnį supratimą apie mano mėnesio išlaidų poreikius, kad žinotumėte, kiek man reikėjo uždirbti

- Nustatykite, kiek man tikrai reikėjo išleisti kiekvieną mėnesį, ir suraskite išlaidas, kurias galėčiau sumažinti

- Išsiaiškinkite, kiek galėčiau išleisti neesminėms reikmėms po to, kai bus apmokėtos sąskaitos

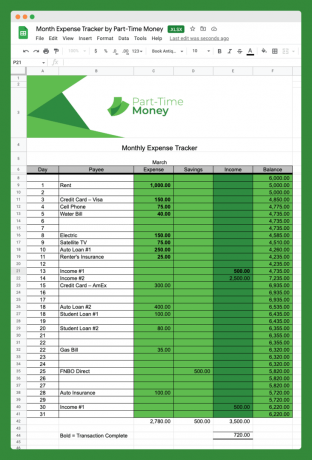

Štai mano naudoto mėnesio išlaidų stebėjimo priemonės nuotrauka (atsisiųskite ją žemiau):

Kaip matote, tai nėra sudėtinga, tačiau ji veikia. Pastebėsite, kad pridėjau santaupų ir pajamų stulpelius.

Šis paprastas įrankis padeda mums vizualizuoti savo finansinę struktūrą ir viską, kas daro įtaką mūsų finansams, perspektyvoje.

Jums nereikia naudoti Excel. Jei norite, galite labai lengvai sekti savo išlaidas senoviniu būdu, naudodami tik pieštuką ir popierių.

Be to, yra daugybė internetiniai biudžeto sudarymo įrankiai kurie padeda žmonėms lengvai sekti savo mėnesines išlaidas.

Kodėl ne visas biudžetas?

Vienas dalykas, į kurį reikia atkreipti dėmesį, yra tai, kad naudodami šį įrankį mes nesekame VISŲ savo išlaidų. Tai nėra visas biudžetas. Išsamus biudžetas gali būti ne visiems vertas laiko ir pastangų.

Šio konkretaus išlaidų stebėjimo priemonės tikslas yra ne žinoti kiekvieną dalyką, kuriam išleidžiate pinigus, bet suprasti įprastas (fiksuotas) išlaidas.

Pasirinkome nesekti tokių kategorijų kaip maitinimas ar pramogos šiame stebėjimo įrenginyje, nes tai yra kintamos išlaidos. Jie keičiasi kiekvieną mėnesį, todėl mes juos paliekame.

Kaip įveikti mėnesines išlaidas

Dabar pažvelkime į didelę daugelio iš mūsų problemą, kai pinigų pabaigoje yra per daug mėnesio. Daugelis žmonių patiria stresą, ir tai pagrįstai, nes jie tiesiog negali pakankamai apmokėti savo sąskaitų, kad galėtų sutaupyti ateičiai.

Štai keletas patarimų, kaip įveikti savo mėnesio išlaidas. Geriau imtis veiksmų dabar, kol neatsidūrėte skolingi ir negalite judėti į priekį.

Žinokite savo mėnesines išlaidas

Visų fiksuotų, nuspėjamų išlaidų sąrašas gali būti tikrai aiškesnis pratimas. Kaip aptarta aukščiau, net jei nedarote išsamaus biudžeto, labai svarbu patikrinti savo reguliarias mėnesines išlaidas.

Mano fiksuotos išlaidos

Tai lengviau, nei manote. Tiesiog eikite į savo patikrinimą ir (arba) kreditine kortele sąskaitos išrašus ir raskite fiksuotas mėnesines išlaidas. Kad suprastumėte, ko ieškoti, pateikiame reguliarias fiksuotas mano šeimos išlaidas:

- 1017 USD – hipoteka

- 182 USD – mobiliojo telefono paslauga

- 79 USD – interneto paslauga

- 50 USD – 529 koledžo taupymo plano įnašai

- 43 USD – terminuotas gyvybės draudimas

- 43 USD – treniruoklių salė ir sveikatos paslaugos

Kitos įprastos fiksuotos išlaidos, kurias galite įtraukti čia, yra auto paskolos mokėjimai ir sveikatos draudimo įmokos. Jie mums neįskaičiuoti, nes mums priklauso automobiliai, o sveikatos draudimą mokame iš verslo sąskaitos.

Pastebėsite, kad kiekviena iš šių išlaidų yra susijusi su sutartimi arba automatinio mokėjimo galimybe, ir jos paprastai fiksuojamos (per vieną ar du dolerį) kiekvieną mėnesį.

Apskaičiuojant mėnesines išlaidas, tai tinkamas laikas sustoti ir paklausti savęs, ar jos visos prasmingos. Ar naudojatės kiekviena iš šių paslaugų? Ar reikia ką nors pridėti? Ar galėtumėte ką nors pašalinti? Arba yra būdas sumažinti mėnesines įmokas?

Pavyzdžiui, jei jums sunku apmokėti visas sąskaitas, norėsite atšaukti viską, ko jums nereikia, pvz., sporto salės abonementą. Arba galite laikinai nustoti įnešti naujų lėšų į 529 sąskaitas, kol sugrįšite į tvirtesnį pagrindą.

Kintamos išlaidos

Tada išnagrinėkite baisiausias įprastas, tačiau kintamas mėnesines išlaidas. Neturite daug pasirinkimo mokėti kiekvieną mėnesį, tačiau bendra suma skirsis priklausomai nuo naudojimo.

Jei reguliariai juos peržiūrėsite, turėtumėte sugebėti sugalvoti vidutines mėnesio išlaidas, pavyzdžiui, komunalines paslaugas.

Komunalinių paslaugų įmonės dažnai pateikia tam tikrą statistiką, kad padėtų jums planuoti arba pasiūlyti stabilų mėnesinių mokėjimų planą, pagal kurį subalansuota, kiek mokėsite kiekvieną mėnesį.

Tai yra mūsų numatomos kintamos mėnesio išlaidos:

- 250 USD elektrinis

- 55 USD – vanduo / šiukšlės

- 40 USD – dujos / komunalinės paslaugos

Šio skyriaus tikslas yra gauti gana tikslų skaičių, kokias išlaidas privalote mokėti kiekvieną mėnesį, remiantis sudarytomis sutartimis. Tai geras atspirties taškas norint įvertinti likusias išlaidas.

Visos kitos jūsų išlaidos bus kintamos, ir dažnai jūs labai kontroliuojate, kiek išleidžiate tose kategorijose.

Štai keletas galimų kintamųjų išlaidų kategorijų, į kurias gali tekti atsižvelgti:

- Pramogos

- Bakalėjos prekės

- Vakarieniauti lauke

- Dovanos

- Asmeninė priežiūra

- Kelionė

Apsvarstykite galimybę pereiti prie metinių mokėjimų

Viena strategija, kuri sumažina stresą mokant mėnesinius mokėjimus: apsvarstykite galimybę pereiti prie metinių ar pusmetinių mokėjimų planų. Mes tai padarėme mokėdami dešimtinę, automobilio draudimą, nekilnojamojo turto mokesčius, būsto savininko draudimą, HOA mokesčius ir pensijų santaupų įmokas (kas ketvirtį).

Žinoma, kartu su patogumu, kai šias išlaidas reikia apmokėti tik kartą per metus, atsiranda ir pareiga užtikrinti, kad turite joms lėšų. Šią riziką galime sumažinti savo didelio pajamingumo taupomosiose sąskaitose nustatydami kelis automatinius taupymo planus.

Žinokite apie dideles, nekontroliuojamas kategorijas

Be tų fiksuotų ir kintamų reguliarių mėnesinių išlaidų, jūs turite šias labai kintamas išlaidos: maistas, kelionės, kuras, vakarienė, dovanos, drabužiai, asmeninė priežiūra, pramogos, gyvūnai, buitinė ir kt.

Individualiai daugelis šių išlaidų per mėnesį gali būti nedaug. Tačiau maistas mums (ir daugeliui šeimų) yra didelis. Pagalvokite apie kiekvieną iš šių kategorijų ir nustatykite silpnąsias vietas, kuriose esate linkę per daug išleisti.

Šiose probleminėse srityse būtų naudinga atidžiau planuoti biudžetą. Pradėkite žiūrėdami į savo pastarąsias vidutines mėnesio išlaidas tokioje srityje kaip bakalėjos pirkimas ar valgymas, tada nustatykite kito mėnesio tikslą.

Vienas iš būdų išlaikyti tikslą šioje kategorijoje yra išsiimti tokią sumą grynųjų ir skirti tik tai kategorijai. Išmokę pinigų, iššūkį sau nebeišleisti iki kito mėnesio. Šį metodą taip pat galite naudoti su tam tikromis internetinio banko sąskaitomis, kurios leidžia nustatyti atskirų išlaidų kategorijų „kibirus“.

Daugelis iš mūsų turi daug problemų dėl išlaidų kategorijų. Tokiu atveju turbūt geriausia pradėti rengti išsamų biudžetą kiekvieną mėnesį nuo kažko panašaus Jums reikia biudžeto (YNAB).

Atsisiųskite mėnesinių išlaidų stebėjimo priemonę

Aš padariau šią mėnesinę išlaidų stebėjimo priemonę, kurią galima nemokamai atsisiųsti tiesiogiai Excel formatu. Tiesiog spustelėkite toliau esančią nuorodą ir būsite paraginti išsaugoti failą savo kompiuteryje.

Tada galite naudoti failą programoje „Excel“, jei jį turite, arba įkelti jį į „Google“ dokumentus ir dirbti su juo. Mėgautis!

Parsisiųsti: Tiesioginis parsisiuntimas

Galite padengti mėnesines išlaidas

Visada turėsite tam tikrų mėnesinių išlaidų. Netgi žmonės, turintys apmokėtus namus ir neturintys skolų, turi sumokėti kai kurias sąskaitas: mokesčius, komunalines paslaugas, maistą, gyvenimo būdo reikmenis ir kt.

Tai reiškia, kad nors mėnesinių išlaidų sekimas gali būti iššūkis, su ja susidursite visą gyvenimą. Jūs taip pat galite tai padaryti gerai!

Stenkitės būti sąžiningesni savo mėnesinėse išlaidose ir periodiškai iš naujo įvertinkite savo finansinę padėtį.

Kokio požiūrio laikotės, kad išlaikytumėte savo mėnesines išlaidas? Ar esate išsamus biudžeto sudarytojas? Ar nepaisote savo išlaidų įpročių? Praneškite mums, kaip jūs susitvarkyti su savo išlaidų įpročiais.

Ieškote daugiau nemokamų „Excel“ skaičiuoklių? Patikrinkite 7 nemokami „Excel“ šablonai, skirti biudžeto sudarymui, išlaidų stebėjimui ir kt

aš Mėgaukitės retkarčiais stebimas Ultimate Fighting Championship kovos. Kas ne? Manau, kad UFC laukia didelė ateitis tiek finansine, tiek sportine perspektyva. Dabartiniai UFC savininkai (kartu su prezidentu, Dana White).

Stengiuosi kuo daugiau žiūrėti per SpikeTV. Retkarčiais jie siūlo „kovos vakarą“ ir populiaraus UFC realybės šou „Pats geriausias kovotojas“ epizodus. „SpikeTV“ yra su mano skaitmeninio kabelio paketu, todėl manau, kad šios peržiūros yra nemokamos.

Tačiau didžiosios UFC kovos kortelės visada yra mokamos už peržiūrą (ppv), už 39,95 USD už įvykį. Paprastai jie rengiami šeštadienio vakarą, maždaug kartą per tris savaites.

Anksčiau, norėdami išvengti mokėjimo $39.95 49,99 USD asmeninis mokestis, kad galėčiau žiūrėti tai per savo namų televizorių, nueičiau į „Hooters“ (gerą šeimos restoraną) ir žiūrėčiau jį „nemokamai“.

Bet ar tai tikrai nemokama?

Ar geriau jį žiūrėti Hooters ar žiūrėti namuose? Atlikau greitą, paprastą „trijų raundų“ analizę, kad padėčiau atsakyti į šį klausimą.

Kur žiūrėti kitą UFC kovą? Namai ar Hooters?

Pirma, aš sudariau savo ankstesnių banko ar kredito kortelių mokesčių analizę Hooters, kad galėčiau apskaičiuoti vidutinę vieno įvykio kainą:

- 2006-08-26 – Liddell vs. Sobralis – 71,73 USD

- 10/14/06 – Silva vs. Franklinas – 12,72 USD

- 2006-11-18 – St. Pierre vs. Hughesas – 16,72 USD

- 2007-03-16 – NCAA 1 turas – 20,28 USD

1 turas: gruntas ir svaras

Vidutinė Hooters sąskaita = 30,36 USD*

*Žinau, kad buvo dar keli kartai, kai ėjau ir naudojo grynuosius pinigus, bet manau, kad analizė yra teisinga. Akivaizdu, kad kartais ten buvo ir mano žmona, todėl sąskaita yra didesnė (pavyzdžiui, 8/26 mūšyje). Taigi čia viskas: Hooters – 30,36 USD prieš. PPV – $39.95 49,99 USD. 1 turas atitenka Hooters.

2 ratas: pilnas montavimas

Vargu ar būna, kai einu žiūrėti kovos vienas ar tiesiog su žmona. Daugeliu atvejų aš ten susitinku draugą arba draugą ir jo žmoną. Taigi šiam palyginimui tarkime, kad su mumis yra kita pora, ir ši pora nori atvykti į mūsų namus stebėti kovos.

- PPV 49,99 USD / 2 piniginės = 24,99 USD

- Apskaičiuota išsinešto maisto ar užkandžių namuose kaina 30,00 USD / 2 piniginės = 15,00 USD

- Numatytos PPV išlaidos namuose = 39,99 USD

- „Hooters“ – 30,36 USD prieš. PPV (su kita pora) – 39,99 USD skirtumas 9,63 USD.

2 turas patenka į Hooters. Atrodo, kad vis tiek pigiau išeiti pro duris ir kovoti su minia.

3 turas: išgelbėjo varpas

Nepamirškite neapčiuopiamų dalykų! Teisybės dėlei, be išlaidų, reikia atsižvelgti į kitus veiksnius:

- Triukšmo faktorius – Hooters yra per garsus. Negalite išgirsti komentaro. Jei namie, galėčiau valdyti garsą.

- Sėdynės faktorius – „Hooters“ turite atvykti labai anksti, kad gautumėte vietą. Namuose galėčiau tiesiogine prasme atsisėsti ir jį įjungti, kai suskamba varpas.

- DVR faktorius – Pause/Play – Vieno mygtuko paspaudimu galėčiau žiūrėti tuos smūgius vėl ir vėl.

- Šortų faktorius – „Hooters“ turite žiūrėti į tuos lipnius šortus (palaukite, ar tai neigiama?).

„Hooters“ – 30,36 USD prieš. PPV (su kita pora) – 39,99 USD (mažiau nematerialaus turto) Â 3 turas atitenka PPV. Šie nematerialūs turtai lengvai kainuoja 9,63 USD.

Galutinis sprendimas „Padalyti“.

Jei esame su draugais, rinkitės PPV dėl panašių išlaidų ir nematerialaus turto. Jei tik su žmona, anksti išeikite į Hooters ir žiūrėkite „nemokamai!