Klausykite šio įrašo, komandos sutikimu adresu Optimalūs finansai kasdien.

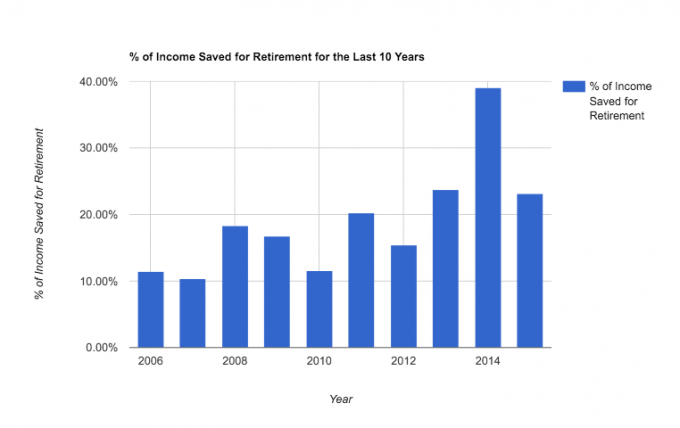

Šiandien noriu jums parodyti, kaip per dešimt santuokos metų (mano 30–39 metai) sutaupėme vidutiniškai 20 % pajamų neatskaičius mokesčių, kad išeitume į pensiją.

Blogiausiais metais sutaupėme 10%, o geriausiais – beveik 40%! Neblogai, tiesa?

20% tiesiog yra vienas iš dažniausiai rekomenduojamų santaupų pensijai. Visiškas sutapimas, prisiekiu.

Nepaisant to, sutaupę tiek pinigų privertėme pažvelgti į savo likučius ir užduoti klausimą: „Ar turėtume nustoti kaupti pensijai iš viso ir pradėti sutelkti dėmesį į kitus tikslus: hipoteką, koledžą, pramogas ir pan.?

Čia jokiu būdu nevažiuoju pergalės ratu – nesame pasiruošę anksti pasitraukti. Tačiau tikiuosi, kad šis straipsnis suteiks jums trumpą vaizdą apie tai, kas įmanoma per dešimties metų laikotarpį. Štai tikras momentinis vaizdas:

Šiandien noriu pasidalinti kodėl ir kaip mūsų kaupimo pensijai istorijos.

Bet pirmiausia keletas įspėjimų:

- Mes nesusprogdinome kitų 80 proc. Tai tik santaupos pensijai, o ne visi santaupos (žr. viską mūsų taupymo tikslai). Per šiuos dešimt metų taip pat sutaupėme 20 proc. pradiniai mokėjimai dviejuose namuose, sumokėta naujas furgonas su grynaisiais, pradėjome apmokestinamus investavimus ir sumokėjome dideles skolas, tokias kaip mūsų paskolos studentams ir senų automobilių užrašai. Jei turėčiau apskaičiuoti mūsų faktines pragyvenimo išlaidas % atskaičius mokesčius, dešimtinę/labdarą ir ne pensijai skirtus taupymo tikslus, tai vertinčiau maždaug 55–60 % mūsų pajamų.

- Aš pradėjau dirbti savarankiškai 2010 m. Tai leido mums atidaryti „Solo 401K“ sąskaitas ir žymiai padidinti savo metines mokesčių lengvatas taupymo pensijai galimybes. Tai kartu su skolų atsikratymu leido mums kiekvienais metais sutaupyti vis daugiau ir daugiau.

- Galiausiai čia nesidalinu mūsų pajamomis, bet galiu pateikti keletą pavyzdžių, kaip gali atrodyti 20% taupymas dešimčiai metų tam tikroms pajamoms (manoma, kad grąža 6%):

– Asmuo, kurio pajamos yra 25 000 USD ir sutaupo 20 %, per dešimt metų galėtų sukaupti 69 858,21 USD. Per ateinančius 20 metų ši suma pavirstų į 224 044,74 dolerius, daugiau netaupant.

– Asmuo, kurio pajamos yra 75 000 USD ir sutaupo 20 %, per dešimt metų galėtų sukaupti 209 574,64 USD. Per ateinančius 20 metų ši suma pavirstų į 672 134,26 USD daugiau netaupant.

– Asmuo, kurio pajamos yra 125 000 USD ir sutaupo 20 %, per dešimt metų galėtų sukaupti 349 291,07 USD. Per ateinančius 20 metų ši suma pavirstų į 1 120 223,78 USD daugiau netaupant.

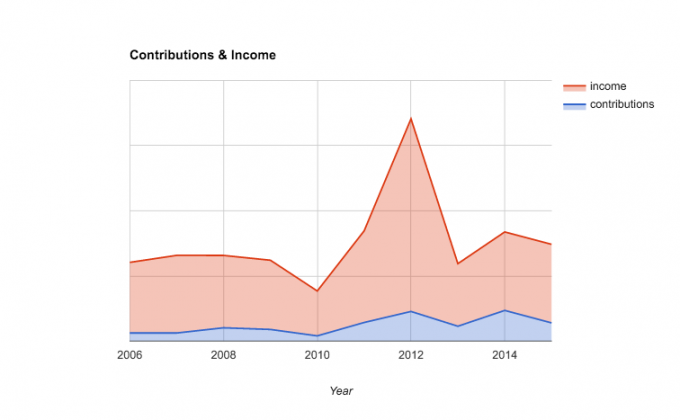

Taigi, kaip matote, sutaupę 20 %, sulaukus 30 metų, turėsite gerą kelią į sveiką pensijų sąskaitą. Štai trumpas mūsų pajamų vaizdas, palyginti su mūsų įnašu:

Kodėl sutaupėme procentą, kurį padarėme

Mano motyvacija taupyti pensijai, sulaukus 30 metų, buvo dvejopa:

Pirma, ir galbūt stebėtina, man nepatinka mokėti federalinius pajamų mokesčius. Bet kokia galimybė, kad išvengsiu kelių mokesčių, pasinaudosiu, net jei laikinai. Taigi, kai pradėjau uždirbti daug pinigų iš savo darbo, pamačiau savo įmonę 401K kaip būdą sumažinti dabartinę mokesčių sąskaitą. Skamba beprotiškai, žinau. Bet nuoširdžiai tai yra didelė mano motyvacijos dalis.

Didžiąją šios aistros dalį paskatino skaitymas asmeninių finansų tinklaraščiai būdamas 20-ies ir 30-ies pradžioje ir įkvėptas tų istorijų – todėl šiandien dalinuosi šiuo įrašu.

Antra, vertinu saugumą, asmeninę atsakomybę ir savo nepriklausomybę. Nenoriu priklausyti nuo kieno nors pagalbos, kai esu senas ir per daug pavargęs, kad galėčiau dirbti pats. Turėdamas geras santaupas pensijai, galėsiu šiek tiek lengviau pailsėti vyresniame amžiuje, žinant, kad nesu našta savo kolegai.

Dėl Mrs. PT, ji paprasčiausiai yra konservatyvesnė finansiškai ir labiau vertina saugumą nei aš. Taigi jai niekada netrūko motyvacijos taupyti ateičiai. Ji iš prigimties yra taupi.

Mes nesiruošėme sutaupyti 20 proc. Tiesą sakant, mes niekada nesėdėjome, kad nustatytų faktinį procentą. Mūsų požiūris visada buvo susijęs su kiek įmanoma daugiau ir mažiausiai sutaupyti, gauti darbdavio atitikmenis ir pasiekti didžiausią metinių įmokų limitą.

20 % tikriausiai yra puikus procentas, kurio gali siekti kiekvienas, jei ketinate sukaupti pakankamai santaupų, kad galėtumėte patogiai išeiti į pensiją (gal kiek anksti). Tačiau nemanykite, kad jums reikia pradėti ten.

Pradėjome nuo maždaug 10% (o aš sutaupiau dar mažiau, kai man buvo 20 metų). Tiesiog pradėkite taupyti dabar ir pamatysite, kad subrendę finansiškai tai padarysite nori sutaupyti daugiau.

Kaip sutaupėme 20 % savo pajamų išėjus į pensiją

Nors 20 % nėra stulbinantis santaupų procentas (yra naujas 50% taupytojų judėjimas labai sveikinu), tai yra nuosekli ir reikšminga mūsų ilgalaikei finansinei ateičiai. Štai kaip mes tai padarėme:

1. Naudojome turimas mokesčių lengvatas paskyras. Kai dirbau įmonėje (2006–2009 m.), naudojau įmonę 401K (ir atitiktį), o Mrs. PT naudojo jos 403B. Kai išnaudojame šias galimybes, mes atidarė Roth IRA (2008 m.) papildomai sutaupyti. O kai aš pradėjau dirbti savarankiškai (2010 m.), mes atidarė Solo 401Ks. Kiekvienoje paskyroje taikomos skirtingos taisyklės, bet paprastai galėjome naudoti dvi ar daugiau kartu. Papildomai smalsiems naudojame šis vienas fondas visose mūsų investicijose į pensiją.

2. Kai įmanoma, automatizavome taupomuosius indėlius. Niekas nepadėjo mums taupyti nuosekliau nei automatinis taupymo metodas. Tai tiesiog veikia. Jei neautomatizuojate kaupimo pensijai, eikite dabar ir pradėkite. Taip pat yra programėlių kurie gali padėti automatizuoti santaupas.

3. Padidinimus išsaugojome. Kai gavome daugiau pajamų dėl to, kad sumažinus skolą mūsų biudžete atsilaisvino daugiau pinigų, arba Tiesiog todėl, kad pradėjau uždirbti daugiau iš savo verslo, mes visada skiriame tuos papildomus pinigus daugiau santaupų. Mes neleidome savo gyvenimo būdui išaugti, kad atitiktų mūsų naujas disponuojamas pajamas.

4. Mes padarėme keletą beprotiškų dalykų. Bėgant metams mes paaukojome šiek tiek aukų ir gyvenome neįprastą gyvenimą, siekdami taupesnio egzistavimo. Mes turime:

- nupjaukite kabelį,

- patys gaminome baldus,

- atliko „pasidaryk pats“ namų remontą,

- 10 metų laikiau tą patį automobilį (apie tai, matyt, reikia parašyti),

- išėjo į savaitę trunkantį išlaidų įšaldymą,

- ir visai neseniai perėjo prie medicininės dalijimosi programos.

Dalinuosi tais dalykais, norėdama šiek tiek paįvairinti šį įrašą ir ką nors įdomaus pasiimti su savimi. Tačiau mano įsitikinimai apie taupumą pasikeitė nuo tada, kai pradėjau „taupyti pinigų“ darydamas kai kuriuos iš šių dalykų.

Manau, kad taupumas yra puiku, o jo praktika paskatino sveikesnį, laimingesnį gyvenimą. Tačiau taupumas tikrai nepajudino mūsų galimybės sutaupyti tiek, kiek turime. Nuosekliai taupėme, nes daugiausia dėmesio skyrėme pirmiau nurodytam 2 punktui. Tai svarbiausias dalykas.

Išsineškite į pensijos taupymo kelionę

- Dešimtmetis nuolatinis taupymas gali turėti didelės įtakos jūsų išėjimui į pensiją.

- Svarbu rasti savo motyvaciją, bet pasikliauti automatinių įnašų sistema yra raktas.

- 20 % yra puikus tikslas tiems, kuriems per 30 metų, bet jūs neturite nuo to pradėti. Pradėkite nuo 10%, kaip ir mes.

- Atsikratydami skolų ir susikaupę papildomų pajamų, galite greičiau pasiekti savo tikslus.

Kiek procentų savo pajamų kaupiate pensijai?

Philipas Tayloras yra CPA, rašytojas, verslininkas ir „FinCon“ įkūrėjas. Philipas buvo cituojamas ir rodomas daugelyje žiniasklaidos priemonių, įskaitant „The New York Times“., „The Washington Post“., Forbes, Lapės verslas, ir daugiau. Susisiekite su juo Twitter arba LinkedIn.