Atrodo, kad per pastaruosius kelerius metus kiekvieną mėnesį buvo nauja antraštė, kalbanti apie rinkos pervertinimą. Tačiau kaip žmonės nusprendžia, kas yra pervertinta, o kas nuvertinta?

Analitikai vadovaujasi įvairiais rodikliais. Šie rodikliai žiūri į pagrindai vertybinių popierių rinkų ar platesnės ekonomikos. Analitikai nori geriau atsakyti į dažnai užduodamą klausimą: ar esame viršūnėje, ar dugne?

Norėdami valdyti riziką, investuotojai gali pažvelgti į vieną ar kelis iš šių rodiklių ir pasirinkti savo išvados apie tai, ką daryti su savo portfeliu, kalbant apie turto paskirstymą, grynuosius pinigus ir daugelį kitų kiti kintamieji. Taip pat investuotojai gali panaudoti šiuos rodiklius norėdami sustiprinti savo įsitikinimus ir rasti tinkamiausią laiką naujoms pozicijoms atidaryti ar užsiregistruoti pelnui.

Ar šie rodikliai parodys, kada sprogs burbulas arba kada vyksta didžiulis bulių bėgimas? Tikriausiai ne. Tai, ką jie gali padaryti, yra suteikti investuotojams geresnį supratimą apie tikimybes, o tai leidžia geriau priimti sprendimus.

Trumpoji versija

- Investuotojai, norintys sužinoti, ar rinka yra nepakankamai ar pervertinta, gali naudoti keletą pagrindinių metrikų, kad padėtų įvertinti, kur yra rinka.

- Pagrindinės metrikos yra P/E, Buffet indikatorius, Tobino Q, maržos skola ir atvirkštinė pajamingumo kreivė.

- Nepamirškite, kad kiekviena metrika turi savo neigiamų pusių, ir joks rodiklis negali numatyti kito akcijų rinkos nuosmukio.

5 būdai sužinoti, ar akcijų rinka yra nepakankamai ar pervertinta

1. P/E ir Shiller P/E

Pirmasis rodiklis – dažniausiai nurodoma įmonės metrika – yra P/E santykis. Tai tiesiog akcijų kainos ir įmonės pajamų santykis. Logika tokia, kad akcijos turės priemoką už grynąsias pajamas, kurias įmonė uždirba per 12 mėnesių laikotarpį. Kokia priemoka yra tai, kas iš tikrųjų parodo, kiek įmonė yra pervertinta ar nepakankamai įvertinta. Sparčiai augančios įmonės paprastai turi didesnį P/E koeficientą, nes investuotojai lažinasi dėl didesnių būsimų pajamų ir yra pasirengę už juos mokėti.

Kalbant apie P/E santykio naudojimą kaip rinkos vertinimo priemonę, reikia žiūrėti į ilgalaikį vidutinį P/E. Palyginkite tai su dabartine padėtimi. Žinoma, šis ilgalaikis vidurkis apima daugybę meškų rinkų. Taigi, kai esame bulių rinkos viduryje, tikimės didesnių skaičių. Tačiau jei vidutinis P/E santykis yra didesnis nei bet kada anksčiau, labiau tikėtina, kad rinka bus pervertinta. Nuoroda, srovė S&P 500 rodiklis yra 34,5. Ir tai rodo, kad rinka yra pervertinta.

Vienas iš argumentų prieš šios sistemos naudojimą yra tas, kad pajamos labai skiriasi per verslo ciklą. Šie ciklai paprastai trunka nuo septynerių iki 10 metų. Tai reiškia, kad dabartinio ir vidutinio P/E santykio palyginimas gali būti klaidinantis, atsižvelgiant į tai, kurioje verslo ciklo vietoje esame. Siekdamas išspręsti šią problemą, apdovanojimus pelnęs ekonomistas Robertas Shilleris sukūrė cikliškai pakoreguotą P/E santykį (CAPE) arba Shiller P/E santykį.

Schiller P/E koeficientas išlygina nepastovumą, paimdamas pastarųjų 10 metų uždarbio vidurkį ir koreguodamas juos pagal infliaciją. Tai sumažina infliacijos poveikį, kuris gali iškraipyti pajamų duomenis. Šio rodiklio tikslas yra gauti tikslesnį skaičių, kurį būtų galima palyginti su istoriniais duomenimis.

Kritika

Atminkite, kad nors tai yra du labiausiai sekami rodikliai rinkose, jie turi trūkumų. Pavyzdžiui, palūkanų normos vidutiniškai tik sumažėjo nuo devintojo dešimtmečio. Kai žmonės negali užsidirbti iš savo santaupų, jie investuoja daugiau pinigų į akcijas, o tai, žinoma, padidina kainas. Ir tai reiškia padidėjusį P/E santykį. Taigi, nors šiandieninis P/E santykis atrodo aukštas, jį reikia vertinti žemesnių palūkanų normų kontekste.

Sužinoti daugiau: P/E santykio gruntas

2. Švediško stalo indikatorius

Kitas plačiai naudojamas rodiklis yra Buffett indikatorius, sukurtas Warren Buffet. Jis rekomenduoja investuotojams naudoti šį rodiklį, kad galėtų geriau įvertinti bendrą rinkos būklę.

Šis rodiklis padalija bendrą akcijų rinkos vertinimą iš šalies bendrojo vidaus produkto (BVP). Tai leidžia mums apytiksliai įvertinti vertinimų padėtį rinkoje. Teorija teigia, kad rinkos vertinimai turėtų sekti BVP. Pagalvokite apie tai kaip apie akcijų rinką, kuri seka tikrąją ekonomiką.

Žinoma, kadangi rinkos žvelgia į ateitį, kainos paprastai viršys BVP. Tačiau per atšiaurias meškų rinkas, tokias kaip 2008 m., šis santykis nukrenta žemiau 100%. (100 % bendri rinkos vertinimai yra lygūs BVP.) Šie kritimai rodo, kad akcijų rinka greitai pasikeitė į nepakankamai įvertintą.

Investuotojai gali ieškoti šio rodiklio arba patys jį apskaičiuoti. Dauguma žmonių Wilshire 5000 Total Market Index naudoja kaip bendros akcijų rinkos kapitalizacijos pakaitinį rodiklį. Šis indeksas apima daugiau akcijų nei bet kuris kitas indeksas ir turi aukštos kokybės duomenis apie tai, ką jie stebi.

Šio rašymo metu Buffetto rodiklis siekia 178 proc.. Anksčiau jis siekė šiek tiek daugiau nei 200%. Rodiklis faktiškai nuolat kyla aukštyn nuo 2013 m., kai rodiklis peržengė 100 proc. slenkstį.

Kritika

Įprasta Buffetto rodiklio kritika yra panaši į P/E santykio rodiklio kritiką. Rodiklis nepaiso dabartinių itin žemų palūkanų normų ir pastarojo dešimtmečio kiekybinio skatinimo (QE) politikos.

Kritika veikia abiem kryptimis. Aštuntajame ir devintajame dešimtmečiuose aukštesnių nei įprasta palūkanų normų laikotarpiu Buffetto rodiklis nukrito daugiau nei per pusę nuo beveik 100 % iki mažiau nei 50 %. Tai yra, nes obligacijų tuo laikotarpiu daugeliu atžvilgių buvo patrauklesnė investicija nei akcijos.

3. Tobino Q

Mažiau žinoma metrika, kurią galima palyginti su Buffetto rodikliu, yra Tobino Q. Šiuo rodikliu taip pat atsižvelgiama į verslo ir platesnės ekonomikos santykį. Nobelio premijos laureatas Jamesas Tobinas sukūrė šį rodiklį.

Ir prielaida yra paprasta: bendras akcijų rinkos vertinimas rinkoje turėtų būti maždaug lygus pakeitimo išlaidoms. Pakeitimo kaina yra suma, kurią įmonė turėtų sumokėti, kad pakeistų visą savo turtą. Šis santykis žvelgia į santykį tarp akcijų kainos ir įmonės turto vertės.

Nors tai yra nesudėtinga žvelgiant į atskirą įmonę, tai galima taikyti ir visai akcijų rinkai, dar kartą pasikliaujant Vilšyro indeksu ir naudojant Federalinio rezervo statistika apie įmonių balansus. Fed statistika suteikia investuotojams apytikslę gairę apie įmonių turto vertę Amerikoje. Padalijus Wilshire indekso rinkos kapitalizaciją iš korporacijų turto vertės, gaunamas Tobino Q koeficientas visai rinkai.

Skaityti santykį paprasta. Skaičius žemiau vieno reiškia, kad rinka yra nepakankamai įvertinta. Didesnis nei vienas skaičius rodo pervertintą rinką. O santykis vienas reiškia, kad rinka vertinama teisingai; rinkos kaina yra lygi jos pagrindiniam turtui.

Kritika

Žinoma, ši metrika turi trūkumų. Pavyzdžiui, dauguma įmonių – ir iš tikrųjų pati rinka – prekiauja už pagrindinį turtą brangiau, nes rinka taip pat žiūri į pajamas, kurias įmonė gali uždirbti naudodama savo turtą.

Tai reiškia, kad skaičių virš vieno gali būti sunkiau atskirti. Tačiau jei rinka yra mažesnė nei viena, tai būtų aiškus nepakankamo įvertinimo požymis.

Kitas ypatingas rūpestis yra santykio dėmesys turtui. Kaip visi žinome, šiandien didžiausios įmonės yra ne daug turto turinčios pramonės gigantai, o programinės įrangos įmonės, kurių turtas yra labiau nematerialus ir todėl jį sunkiau tiksliai įvertinti.

4. Apversta pelningumo kreivė

Kitas plačiai naudojamas rodiklis priklauso nuo vyriausybės obligacijų pajamingumo kreivės. Vien tai nepasakys, ar akcijų rinka yra nepakankamai ar pervertinta. Tačiau jis gali pasakyti, kada artėja nuosmukis. Paprastai nuosmukis įvyks po ilgo pervertinimo laikotarpio.

Šis nuosmukio rodiklis yra atvirkštinė pajamingumo kreivė. Apverstos pajamingumo kreivės yra retos, nes jos prieštarauja tradicinei finansinei logikai. Apversta pajamingumo kreivė atsiranda, kai ilgesnės trukmės obligacijų pajamingumas nukrenta žemiau trumpalaikių obligacijų pajamingumo.

Įprastu laikotarpiu ilgesnės trukmės obligacijų pajamingumas didėja. Inversija įvyksta, kai rinkos dalyviai masiškai išparduoda savo trumpalaikes obligacijas ir kaupia ilgesnės trukmės obligacijas. Pajamingumas yra atvirkščiai koreliuojamas su obligacijų kainomis. Taigi, kylant ilgalaikių obligacijų kainoms, jų pajamingumas mažėja.

Kodėl taip nutiktų? Paprastai, jei investuotojai nerimauja, kad kyla ekonominė krizė, jie kaupia ilgalaikes obligacijas. Norėdami gauti pinigų, jie parduoda arba savo akcijas, arba trumpalaikes obligacijas.

Ilgalaikes obligacijas jie perka dėl dviejų priežasčių. Pirma, ilgalaikės obligacijos linkusios ne tik išlaikyti savo vertę ekonominio nuosmukio metu, bet ir iš tikrųjų brangsta, kai žmonės perka jų daugiau. Antra, jei prasideda ekonomikos nuosmukis, Federalinis rezervų bankas tradiciškai mažina palūkanų normas. Ši mažesnė palūkanų norma yra daug naudingesnė ilgalaikėms obligacijoms nei trumpesnės trukmės obligacijoms.

Kaip minėta pirmiau, šio rodiklio negalima atidaryti bet kurią dieną ir išmatuoti. Tačiau tai gali paskatinti investuotojus nuo galimų neramumų. Ir tai rodo galimas viršūnes. Pažymėtina, kad apversta pelningumo kreivė numatė paskutinės septynios recesijos!

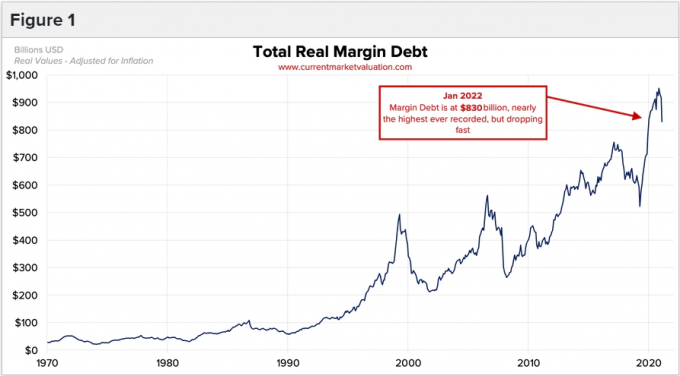

5. Maržos skola

Paskutinis mūsų rodiklis rodo maržos skolos lygį akcijų rinkoje. Šis rodiklis žvelgia į investuotojo psichologiją, kuri kur kas dažniau pasitaiko viršūnėse nei apačioje.

Investuotojai skolinasi pinigus marža norėdami nusipirkti daugiau akcijų. Brokeriai iš esmės siūlo paskolą investuotojams, kad galėtų padidinti jų grąžą. Tačiau tokios paskolos taip pat padidina jų nuostolius rinkos nuosmukio metu.

Maržos skola yra naudinga, nes bulių rinkoms pasiekus euforijos stadiją ir akcijų kainoms ima kilti sparčiau ir greičiau investuotojai pradeda jaustis taip, lyg jie praleido valtį (kitaip vadinama „baime praleisti“ arba FOMO). Siekdami pasivyti tendencijas arba manydami, kad rinka ir toliau kils, investuotojai naudoja svertą daug liberaliau nei įprastais laikais.

Dėl šio sverto akcijų pirkimo, žinoma, akcijų kainos dar labiau kyla ir dar daugiau investuotojų įtraukia FOMO jausmus. Šis ciklas, kurį matėme ne kartą, tęsiasi tol, kol sulėtėja supirkimas ir akcijų kainos laikinai smunka. Kadangi dabar tiek daug investuotojų naudojasi svertu, dėl šio nuosmukio jiems gresia a maržos reikalavimas (kai brokeris prisimena paskolą). Ir tai verčia investuotojus parduoti. Lygiai taip pat, kaip jų pirkimas naudojant svertą sparčiai didino kainas, jų priverstinis pardavimas akcijų kainas mažina taip pat greitai, jei ne greičiau.

Nors tai nėra tokie moksliški kaip kiti rodikliai, reikėtų stebėti, kokia maržos skola naudojama, kad būtų galima nustatyti, ar ji pasiekia naują aukštumą. Svertas naudojamas pervertinimo, o ne nuvertinimo laikotarpiais.

Skaityti daugiau: Kas yra maržos skambutis?

Kaip žinoti, kada investuoti į akcijų rinką

Kalbant apie tai, kada geriausia investuoti į akcijų rinką, istoriniai duomenys aiškūs. Jei investuosite, kai rinkos yra pervertintos, palyginti su jų ilgalaikiu vidurkiu, jūsų išankstinė grąža greičiausiai bus mažesnė.

Tačiau tai yra supaprastintas požiūris, nes pastarąjį dešimtmetį šis vadinamasis „vertės“ metodas iš tikrųjų buvo prastesnis rinkoje. Štai kodėl svarbu šiuos rodiklius vertinti kaip įrankius, o ne dvejetainius pirkimo/pardavimo veiksnius.

Dėl pirmiau nurodytų priežasčių investuotojai neturėtų manyti, kad jie gali nustatyti rinkos laiką naudodami labai plačius akcijų rinkos rodiklius. Vietoj to, galite juos naudoti norėdami patikslinti savo portfelio sprendimus.

Jei visi rodikliai rodo, kad rinkos yra pervertintos, mes neliepsime jums išparduoti viso savo portfelio. Vietoj to apsvarstykite dolerio išlaidų vidurkį, o ne investuokite vienkartinę sumą. Ir atvirkščiai, jei visi rodikliai rodo nepakankamai įvertintą rinką, galbūt prasmingiau investuoti į vieną vienkartinę sumą.

Skaityti daugiau: Kas yra dolerio išlaidų vidurkis?

Esmė

Yra keletas metodų, kuriuos investuotojai naudoja siekdami išsiaiškinti, ar akcijų rinka yra nepakankamai ar pervertinta. Tačiau nė vienas iš jų nėra patikimas būdas nustatyti, kur eina rinka.

Kaip investuotojas, verta stebėti šiuos rodiklius, ypač jei planuojate investuoti didelę pinigų sumą. Ir atminkite, kad akcijų rinkos pakilimai ir nuosmukiai yra įprasta investavimo dalis.

Tęsiamas skaitymas: Kaip rasti neįvertintas akcijas