Pastaruosius kelis mėnesius atrodo, kad viskas brangsta, o ne mažiau energijos. Kai degalų siurblio kainos, regis, kyla be galo, jums gali kilti klausimas, kaip kainos galėjo būti tokios didelės, jei jos kada nors vėl sumažės, ir ką tai turi bendro su Rusijos invazija Ukraina.

Atsakymai į visus šiuos klausimus nėra paprasti. Tačiau pažvelgę į pagrindines priežastis galime geriau suprasti, kaip šios problemos vystysis ir kaip investuotojai turėtų reaguoti.

Trumpoji versija

- Dujų kainos jau kurį laiką kyla. Norėdami suprasti, kodėl dujų kainos yra tokios aukštos, turite suprasti, kad energijos kainos buvo tokios aukštos ir anksčiau.

- Paprasta kainų kilimo priežastis yra susijusi su pasiūla ir paklausa. Kartu su vyriausybės politikos pokyčiais ir visuomenės spaudimu sutelkti dėmesį į žaliąją energiją, taip pat karą su pagrindiniu naftos gamintoju ir jūs turite dramatiško kainų kilimo formulę.

- Investuotojams, nerimaujantiems dėl energijos kainų kilimo, reikia apsvarstyti keletą saugių investicijų, pavyzdžiui, aukso ir JAV iždo.

Kodėl dujų kainos tokios aukštos?

Yra keletas tarpusavyje susijusių veiksnių, kodėl naftos kaina 2021 m. prasidėjo nuo 50 USD už barelį, o šiuo metu siekia apie 108 USD už barelį. Tačiau dienos pabaigoje naftos, kaip ir bet kurios prekės, kaina nustatoma pagal pasiūlą ir paklausą.

Nors staigus, beveik momentinis pasaulio uždarymas labai sumažino paklausą ir pirmą kartą istorijoje sukėlė neigiamas naftos kainas. gamintojams sunkiai sekėsi atsukti čiaupus ir rasti saugyklą visoms savo statinėms, dabar matomos aukštos kainos yra glaudžiai susijusios su tiekimo dalimi. lygtis.

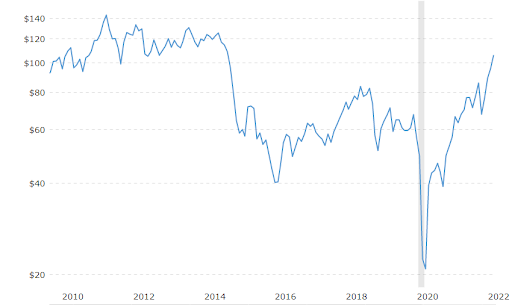

Naftos kainos per pastaruosius 10 metų

Kad suprastume, kaip smarkiai išaugo nafta, turime atsigręžti į pastarąjį dešimtmetį.

Kaip matote aukščiau esančioje diagramoje, nors naftos kaina pastaruosius penkerius metus svyravo apie 60 USD už barelį, o prieš dešimtmetį kainos buvo maždaug tokios, kokios esame dabar. Tai svarbu nepamiršti, nes žiniasklaida kalba apie aukštas kainas: žaliavos visada yra cikliškos, ir mes čia buvome anksčiau. Dar svarbu pastebėti, kad 2014 m. kainos krito daugiau nei 50 proc.

Kainų kilimas 2010-ųjų pradžioje įvyko Didžiosios finansų krizės gale. Naftos kainos smarkiai išaugo dėl paklausos Kinijoje, o vėliau nukrito iki 30 USD už barelį, kai pasaulio ekonomika sulėtėjo. Tačiau naftos kaina greitai atšoktų dėl arabų pavasario protestų, kurie kilo Artimuosiuose Rytuose.

Šie sukilimai privertė naftos rinkas nerimauti dėl tiekimo sukrėtimų. Ir šios baimės tapo realybe, kai 2011 metais Libijoje prasidėjo pilietinis karas, nušlavęs naftos gavybą. Irano sankcijos naftos importui dar labiau sugriežtino rinką.

Kainos toliau krito dėl skalūnų (frakingo) technologijos. Šis naujas metodas gręžti naftą anksčiau neįmanomose vietose už pigesnę kainą lėmė tai, kad JAV tapo didžiausias naftos gamintojas 2018 m. Pasaulio rinkos greitai tapo perpildytos naftos pasiūla, todėl kaina smarkiai sumažėjo.

Rinką užklupo bankrotų banga 2015 tačiau daugelis tęsė gręžimą kaip išgyvenimo priemonę. Visa tai išsisuko, kai įvyko didžioji 2020 m. pandemijos krizė.

Pandemijos poveikis naftos kainoms

Iki Covid pasaulinė naftos paklausa buvo tokia pati 99,7 mln. barelių per dieną. Tačiau, kai pasaulis buvo uždarytas, paklausa sumažėjo maždaug daugiau nei 20 milijonų barelių, paklausa per mėnesį sumažėjo 20 %. Vėliau naftos kainos krito nuo 45 USD iki 20 USD už barelį – tokią kainą pelningai galėjo gaminti tik senieji gamintojai, tokie kaip „Saudi Aramco“. Nenuostabu, kad vėliau sekė rimta bankrotų banga.

Jei to nepakako, viešasis reikalavimas, kad jų investicijos būtų griežtesnės ESG atitikties, paskatino bankus gerokai sumažinti kreditus naftos ir dujų įmonėms.

Daugelis tarptautinių naftos kompanijų pradėjo viešai atsisakyti investicijų į naftos turtą, pvz., BP pakeitęs save kaip ekologiškos energijos įmonę. Visi šie veiksniai kartu žymiai sumažino kapitalo išlaidas pramonėje, kurių paprastai reikia norint išlaikyti tą patį gamybos lygį.

Pakartotinis atidarymas

2021 m. pabaigoje šalys pradėjo masiškai atnaujinti savo ekonomiką. Dėl to smarkiai išaugo benzino paklausa, nes žmonės pradėjo daugiau vairuoti ir keliauti. Tačiau problema buvo ta, kad iki to momento visos sukauptos atsargos buvo išnaudotos, o naftos bendrovės nedirbo pakankamai, kad galėtų neatsilikti.

Buvo pateikti keli paaiškinimai, kodėl naftos kompanijos ir toliau išgauna per mažai, nepaisant didėjančios paklausos. Visai neseniai Bideno komanda Baltuosiuose rūmuose teigė, kad jiems trūksta gamybos viskas buvo susiję su godumu. Juk kuo mažiau jie gamina, tuo naftos kainos kyla ir tuo daugiau pinigų jie gali uždirbti.

Tikroji priežastis gali būti šiek tiek sudėtingesnė. Dėl bankrotų bangos potencialūs naftos ištekliai neveikia. Ir kai prezidentas Bidenas pradėjo eiti pareigas, jis įšaldė visus naujus naftos ir dujų gręžimo leidimus federalinėse žemėse.

Galutinis gavybos trūkumo paaiškinimas buvo tas, kad naftos bendrovės tapo daug konservatyvesnės fiskaliniu požiūriu ir vengia rizikos. Užuot rizikuodami gręždami naują vietą, jie verčiau gamins tai, ką turi, ir sumokės skolą. Arba jie mieliau sugrąžintų kapitalą akcininkams, nei imtų ugnį, kad pagamintų daugiau.

Visi šie veiksniai kartu paskatino alyvos nuolatinį kilimą aukštyn. Tačiau Rusijos invazija į Ukrainą iš tikrųjų persistengė.

Rusijos invazija į Ukrainą

Rusija kasmet išgauna apie 10% pasaulinės naftos, todėl ji patenka į trejetuką pasaulyje, atsiliekant nuo JAV ir Saudo Arabijos. Taigi, jei kas nors atsitiks su Rusijos gebėjimu gaminti, tai turės reikšmingų padarinių praktiškai visoms pasaulio šalims.

Būtent taip atsitiko, kai Vakarų šalys paskelbė Rusijai daugybę sankcijų, įskaitant JAV draudimą importuoti rusišką naftą. SWIFT draudimas Rusijai taip pat apribojo jos prekybą energija. Ir daugelis naftos laivybos kompanijų kategoriškai atsisako pasiimti Rusijos naftą net su nuolaida, bijodamos patekti į papildomų sankcijų taikiklį.

Tai iš tikrųjų apibendrina, kaip per keletą trumpų metų naftos kaina nuo neigiamo skaičiaus pakilo iki aukščiausios per dešimtmetį. Neigiama kaina atsirado dėl visiškai netikėto paklausos šoko. O šiandieninė kaina yra visiškai netikėto pasiūlos šoko rezultatas.

Kaip investuotojai turėtų reaguoti į energetikos krizę?

Ką investuotojai gali padaryti, kad apsaugotų savo portfelius nuo tokių drastiškų kainų pokyčių? Yra keletas variantų, kuriuos investuotojai gali įtraukti į savo portfelį.

Investuokite į energijos atsargas

Geriausias sprendimas kartais būna pats paprasčiausias. Viena iš galimybių – investuoti tiesiogiai į energetikos įmones. Iki šiol tai buvo pelningiausias būdas suvaidinti naftos kainų kilimo tendenciją. Kylant energijos kainoms, tai didina naftos kompanijų pelną. Žinoma, energetikos erdvė yra labai įvairi – yra labai svertų įmonių ir didžiųjų naftos įmonių. Jei norite koreliacijos su naftos kainomis, venkite didelių naftos kompanijų, tokių kaip BP ir Shell, kurios aktyviai tolsta nuo naftos.

Tiems, kurie bijo investuoti į tokį nestabilų sektorių, yra būdų, kaip įsigyti diversifikuotą šių įmonių, tokių kaip ETF, bazę.

Sužinokite daugiau >>>Kaip investuoti į naftą

Pirkite su infliacija susietas obligacijas

Investuotojams, nekantraujantiems investuoti į tokią ciklišką pramonės šaką, kuri garantuotai kris lygiai taip pat, kaip ir pakilo, vienas tinkamas pasirinkimas yra TIPS arba JAV iždo obligacijos, susietos su infliacija. Daugelis investuotojų ignoravo obligacijas dėl daugiau nei dešimtmetį trunkančių itin žemų palūkanų normų. Tai dar labiau aktualu dabar, kai infliacija viršija visų obligacijų palūkanų normą.

Tačiau PATARIMAI praleiskite šį ryšio silpnumą ir paverskite jį stiprybe. Jos mokėjimai automatiškai koreguojami pagal infliacijos lygį. Tai reiškia, kad investuotojai gauna JAV obligacijų apsaugą krizių metu ir apsaugą nuo infliacijos. 10 metų iždo pajamingumas šiuo metu yra apie 2%. Palyginkite tai su paskutiniu VKI rodmu, kuris yra vienas iš būdų, kaip JAV vyriausybė matuoja infliaciją, o metinė infliacija yra 7,5%. Jei laikotės TIPS, jūsų principas didėja kartu su infliacija ir suteikia jums daug patrauklesnę pinigų grąžą.

Skaityti: Investavimas į iždo obligacijas

Raskite įmones su grioviu

Infliacijos laikotarpiais Warrenas Buffettas rekomenduoja ieškoti įmonių, kurios turi „ekonominių griovių“. Ekonominiai grioviai yra unikalios rinkos pozicijos, leidžiančios verslui kelti kainas neprarandant klientų.

Tai labai svarbu didelės infliacijos laikotarpiais, nes dauguma kels kainas. Savo ruožtu daugelis įmonių neteks klientų, tačiau vis tiek turės susidoroti su padidėjusiomis parduotų prekių sąnaudomis. Tačiau įmonės, turinčios didelį bendrąjį pelną, gali susidoroti su pelningumo sumažėjimu.

Apsvarstykite galimybę įsigyti tauriųjų metalų

Galiausiai, turime tauriuosius metalus, kurie jau tūkstančius metų buvo laikomi infliacijos apsidraudimo priemone. Kam sutelkti dėmesį į infliaciją, kai kalbame apie energijos kainas? Kadangi energijos kainos yra tiesiogiai susijusios su infliacija, nes benzinas sudaro palyginti didelę mūsų išlaidų dalį. Paprastai didelės energijos kainos gali būti didelis veiksnys, lemiantis didelę infliaciją.

Apsaugos nuo infliacijos būdas tradiciškai buvo taurieji metalai, iš kurių auksas visada buvo populiariausias. Nors aukso kaina per pastaruosius metus pabrango mažiau nei kitų žaliavų kaina, jis turi papildomą naudą, nes jis yra turtas, kuris panikos metu visada pakyla. Tai matėme prasidėjus Rusijos invazijai į Ukrainą, dėl kurios geltonojo metalo kaina pakilo.

Taigi, jei esate investuotojas, nerimaujantis dėl nenumatytų sukrėtimų ar centrinio banko netinkamo valdymo, taip pat dėl nuolat aukštų energijos kainų, verta apsvarstyti auksą.

Sužinokite daugiau >>>Kaip investuoti į auksą

Ar didelės energijos kainos išliks?

Tai turbūt trečias svarbiausias klausimas, kurį investuotojai turėtų užduoti sau. Nors negaliu pateikti tikslios datos, kada energijos kainos gali sumažėti, svarbu atsiminti vieną dalyką, kad energija yra prekė. Ir kaip visi prekių, tai galiausiai yra cikliška.

Senas posakis „vaistas nuo didelių kainų yra didelės kainos“ ypač tinka, kai kalbama apie naftą. Už tam tikrą kainą visos priežastys, kodėl naftos gamintojai negamina daugiau, išeina už lango. Ir gręžimas prasidės į kairę ir į dešinę. Ir tikėtina, kad pasibaigus Rusijos ir Ukrainos konfliktui Rusijos nafta kažkada grįš į rinką. Deja, neįmanoma žinoti, kada tai įvyks.

Visa tai galiausiai sukels naftos kainų mažėjimą. O JAV vyriausybei labiau nei bet kada anksčiau susitelkus į žaliąją energiją, galime net pastebėti, kad ji liks neribotą laiką. Tačiau kada šios korekcijos įvyks ir kokią įtaką jos turės platesnei infliacijai, lieka paslaptis.