Har galvojate apie taupymą būsimoms vaiko išlaidoms kolegijoje?

Ar jums įdomu, ar turėtumėte pradėti nuo 529 kolegijos taupymo plano?

Praėjo treji metai nuo to momento, kai pradėjau galvoti apie 529 kolegijos santaupų plano sudarymą, kad jį iš tikrųjų atidarytumėte. Tai vienas iš tų didelių finansinių patikrinimų, kurie, atrodo, mus vengia... kol dar nevėlu.

Jei esate toks kaip aš, tikriausiai ir jūs kovojate su šiuo dideliu gyvenimo sprendimu ir nedarai daug. Bet štai tu. Skaitydami šį vadovą. Taigi darykime! Tikrai šį kartą.

Esu įsitikinęs, kad šis vadovas suteiks jums viską, ko reikia norint suprasti 529 koledžo taupymo planų galimybes ir šiandien atverti vieną savo vaikui (-ams)!

Galų gale, aš esu įrodymas, kad galite tai padaryti. Dabar turiu 529 koledžo taupymo planus kiekvienam iš savo trijų vaikų ir automatiškai kiekvieną mėnesį įnešiu nedidelę sumą jiems finansuoti. Mūsų tikslas yra finansuoti koledžo metus ar dvejus.

Tai reiškia, kad nesiremiu vien savo mėnesinėmis įmokomis. Gyvenimas yra nenuspėjamas. Nors taip yra, mes vis tiek norime pasiekti savo tikslą finansuoti dalį vaikų kolegijos išlaidų. Kad įsitikintumėte, jog viskas vyksta pagal planą, savo 529 koledžo santaupas padengiu gyvybės draudimu.

Gyvybės draudimas skirtas artimiesiems. Tai esminis jūsų ir jūsų šeimos finansinės ateities planavimo komponentas. Laikydamasis gyvybės draudimo poliso, užtikrinsite savo finansinių tikslų įgyvendinimą net ir po mirties.

Sprendžiant dėl gyvybės draudimo, jums reikia politikos, kuri padengtų jūsų finansinius poreikius. Bet taip pat planas su terminu, atitinkančiu jūsų vaiko (-ų) laiką kolegijoje. Padovanok siūlo 10 ir 20 metų terminus, kurie leidžia lengvai ir nebrangiai rasti terminą, atitinkantį jūsų laikotarpį.

Jei nesate susipažinę su „Bestow“, jie siūlo termino gyvybės draudimo polisus per kelias minutes. Jie leidžia greitai ir lengvai gauti politiką, naudojant duomenis, kad pašalintų gydytojo egzaminų vargą. Galite gauti nemokamą pasiūlymą čia.

Jei aš galiu tai padaryti, tu gali!

Štai turinio lentelė, skirta greitai apeiti vadovą:

Turinys

- Kas yra 529 planas?

- 529 Plano taisyklės

- Taupymas prieš iš anksto apmokėtus planus

- 529 Plano skaičiuoklė (žiūrėkite, kas įmanoma)

- 529 kolegijos taupymo plano privalumai

- 529 kolegijos taupymo plano trūkumai

- Kada pradėti 529 taupymo planą

- Ar turėtumėte pasinaudoti savo valstybės planu?

- Į kokias lėšas turėtumėte investuoti į planą?

- Kolegijos santaupos ar pensijos santaupos Kas svarbiau?

- Ką daro kiti tinklaraštininkai/tėvai

- Dažnesni 529 plano klausimai

- Ar 529 planai veikia? Pažvelkime į statistiką

- Pagerinkite savo 529 plano sėkmės galimybes

- Viena sėkmės istorija

- Atidarykite savo 529 planą per 5 minutes naudodami „CollegeBacker“

Pirmiausia išsiaiškinkime akivaizdų dalyką:

Kas yra 529 kolegijos taupymo planas?

529 kolegijos santaupų planas yra švietimo išlaidų taupymo planas (pavadintas pagal federalinį mokesčių kodą 529), kurį sukūrė atskiros valstybės ar institucijos. Jie sukurti taip, kad būtumėte raginami padėti sutaupyti vaiko išsilavinimui (kolegijoje ar prekybos mokykloje).

Skatinimas yra dviejų formų: galimybė sutaupyti pinigų neapmokestinant federaliniais mokesčiais ir galimybė gauti išskaitymą iš valstybės mokesčių (jei turite valstybės mokestį ir naudojatės savo valstijos planu).

Šie valstybės remiami 529 kolegijų taupymo planai egzistuoja nuo 1996 m., Tačiau per pastaruosius kelerius metus jie įgijo tikrą populiarumą.

529 kolegijos taupymo planas yra tarsi Roth IRA kolegijos taupymo pasaulyje. Tai reiškia, kad jūsų santaupos didėja atidėjus mokesčių mokėjimą, o atsiėmimas neapmokestinamas, jei jas naudojate mokymosi išlaidoms apmokėti.

Mažiau mokesčių. Daugiau koledžo santaupų. Ko nereikia mylėti? 529 yra tikrai geras pasiūlymas.

529 Kolegijos taupymo plano taisyklės

Taisyklės paprastos. Prie pasirinkto plano galite prisidėti po mokesčių mokesčių ir atsiimti įmokas bei investicijų pajamas iš plano bet kuriuo metu, kad gautumėte reikalavimus atitinkančias aukštojo mokslo išlaidas, kurias naudoja plano gavėjas (dar žinomas kaip jūsų vaikas).

Todėl įnašai apsiriboja tokia suma, kokia reikalinga paramos gavėjo būtinosioms išlaidoms apmokėti. Tačiau, kaip matysite toliau, lėšos gali būti pervestos kitiems gavėjams.

Atminkite, kad dovanų mokesčio taisyklės gali turėti įtakos jūsų įnašams, o kai kurios valstybės riboja metinio įnašo sumą į savo planą. Turite daugiau klausimų apie taisykles? Apsilankykite IRS klausimų ir atsakymų puslapyje šia tema.

Taupymas prieš iš anksto apmokėtus planus

Yra dviejų tipų 529 kolegijų taupymo planai: išankstinis apmokėjimas ir taupymas. Svarbu žinoti skirtumą. Kai kurios valstybės siūlo vieną ar kitą, abi, arba planą, kuriame sujungtos funkcijos.

Iš anksto apmokėti 529 planai

Iš anksto apmokėti 529 planai paprastai suteikia jums daugiau mokesčių lengvatų ir nuolaidų kolegijoms tos valstijos mokykloms. Išankstinio apmokėjimo planai laikomi infliaciją mažinančiais, nes jie leidžia sutaupyti koledžui šiandienos kainomis.

Tačiau jie taip pat turi daugiau apribojimų. Pavyzdžiui, jei nuspręsite savo valstijoje naudoti išankstinio mokėjimo planą ir vėliau išsiųsite savo vaiką į kolegiją už valstybės ribų jūs prarasite dalį santaupų, kurias galėjote gauti būdami išankstinio mokėjimo valstijoje planą. Tai labai skiriasi pagal valstybės planą.

Jei neturite valstybinio mokesčio, kaip aš Teksase, greičiausiai turėtumėte ieškoti taupymo planų, kad suteiktumėte daugiau lankstumo.

529 taupymo planai

529 taupymo planai yra lankstesni. Paprastai tokio tipo planus galite naudoti bet kurioje šalies akredituotoje kolegijoje ar universitete. Pavyzdžiui, aš esu Teksaso gyventojas ir turiu 529 taupymo planą su Ohaju.

Kadangi tai yra taupymo planas, aš galiu naudoti lėšas, kur tik noriu, jei tai yra tinkamos švietimo išlaidos.

Svarbu pažymėti, kad galite naudoti abiejų tipų planus. Žiūrėkite žemiau esančio žmogaus, kuris naudojo abu tipus, istoriją.

529 Kolegijos taupymo plano skaičiuoklė (žiūrėkite, kas įmanoma)

Apskaičiuokime, ką galima padaryti naudojant 529 kolegijos taupymo planą. Paprasta, bet elegantiška „CollegeBacker“ 529 kolegijos santaupų plano skaičiuoklė puikiai vaizduoja, kokie 529 plano naudojimo rezultatai gali būti padengti jūsų vaiko kolegijos išlaidoms.

Aš prijungiau hipotetinę ir buvau maloniai nustebęs, matydamas, kad reguliariai taupydamas naudodamasis 529 kolegijos taupymo planu už penkerių metų kolegijos išlaidas galėsiu sutaupyti papildomus 3 000 USD, kol jis bus pasirengęs eiti į mokyklą.

Išbandykite skaičiuoklę iš CollegeBacker.com išeik sau.

Toliau pateikta informacija paaiškina su šiomis sąskaitomis susijusią naudą ir riziką.

529 kolegijos taupymo plano privalumai

Šis kolegijos išlaidų taupymo būdas suteikia daugiau naudos nei mokesčių lengvatos ir atskaitymai:

- Tėvai išlaiko fondo kontrolę. Tai svarbu, jei nerimaujate, kad jūsų vaikas gali nuspręsti panaudoti savo koledžo santaupas kelionei ar naujam automobiliui. Jūs galite kontroliuoti sąskaitą ir priimti sprendimus, kada ir kaip pinigai bus panaudoti.

- Kol nuspręsite atsiimti pinigus, jums nereikės nerimauti dėl informacijos apie jūsų mokesčių deklaraciją pateikimo. Metai, kai atsiimsite pinigus, bus vienintelis laikas, kai gausite 1099 formą, kad galėtumėte pranešti apie apmokestinamąjį ar neapmokestinamąjį pelną.

- Šie planai suteikia lankstumo. Galite perkelti savo investicijas į kitą 529 taupymo planą arba pakeisti naudos gavėją (žr. Žemiau), jei jūsų vaikas neina į koledžą ar negauna stipendijų, padengiančių išlaidas.

- Dauguma 529 kolegijų taupymo planų leidžia įnešti daug indėlių ir kiekvienas gali prisidėti, ne tik gavėjo tėvas. Seneliai, išplėstinė šeima ir kiti asmenys bėgant metams gali prisidėti prie jūsų vaiko ugdymo. Daugeliu atvejų šiems planams nėra jokių amžiaus ar pajamų apribojimų.

- Tėvams ar kitiems donorams priklausantys planai neturės didelės įtakos jūsų vaiko galimybėms gauti federalinę finansinę pagalbą. Taip yra todėl, kad 529 paskyra laikoma „tėvų“ turtu.

- Pasikeitus mokesčių kodeksui, 529 sąskaitos dabar gali būti naudojamos apmokėti iki 10 000 USD per metus K-12 švietimo išlaidų.

529 kolegijos taupymo plano trūkumai

529 kolegijos taupymo plano naudojimas gali būti puikus būdas grąžinti pinigus vis didėjančioms kolegijos išlaidoms. Tačiau jie neapsieina be tam tikros rizikos ar nuobaudų.

- Pinigų išėmimas bet kokiai kitai, išskyrus kvalifikuotas mokymosi išlaidas, uždirba pajamų mokesčius ir 10% baudą. Jei gavote valstybės mokesčių lengvatą, gali tekti ją grąžinti.

- Kai kurios kolegijos, nustatydamos stipendijas ar stipendijų gavėjus, atsižvelgia į šeimai priklausančius 529 kolegijų taupymo planus.

- Kai kurie taupymo planai turi didelius administracinius mokesčius, kurie gali sumažinti jūsų pajamas. Prieš imantis konkretaus plano, labai svarbu atidžiai peržiūrėti visą informaciją. Atlikite tyrimus, apsipirkite ir palyginkite planus, kad surastumėte geriausią variantą savo šeimai.

Kada pradėti 529 taupymo planą?

Tik pradėk dabar!

Per daug nesivelkite į įvairius planus/paskyras. Tiesiog pasirinkite ką nors ir eikite.

Tiesa ta, kad dauguma žmonių laukia, kol bus per vėlu pradėti ką nors daryti. Ir ne todėl, kad jie neturėjo pinigų. Taip yra todėl, kad bėgant metams jie apie tai galvojo porą kartų ir niekada nesielgė - arba dėl to, kad buvo supainioti dėl pasirinkimo, arba per daug tingėjo tai nustatyti.

Jei jie ką tik pradėtų automatinį taupymą į kompaktinį diską ar paprastą taupomąją sąskaitą, jiems būtų geriau nei ten, kur jie atsidūrė.

Anksčiau buvau vienas iš šių žmonių. Ilgiausiai nebuvau nusprendęs dėl konkrečios vietos, kur laikyti savo koledžo santaupas.

Jūs iš tikrųjų galite atidaryti 529 prieš gimstant vaikui. Jums tereikės nepamiršti pakeisti naudos gavėjo į savo vaiką, kai jis gims ir gausite socialinio draudimo numerį.

Ar turėtumėte pasinaudoti savo valstybės planu?

Jei gyvenate Teksase kaip aš, jūsų padėtis yra gana gera. Jūs nemokate valstybės pajamų mokesčio.

Todėl nėra kolegijų planų, kurie būtų ypač naudingi teksasiečiams, nebent esate nusiteikę siųsti savo vaiką į Teksaso mokyklą. Tokiu atveju yra iš anksto apmokėtų planų, kurie jums gali būti geresni.

Esmė - laisviau žiūrite į kitos valstybės planą. Dauguma planų leis jums dalyvauti jų plane ir panaudoti lėšas bet kur.

Tokiu atveju kitas dalykas, dėl kurio turite nerimauti, yra mokesčiai, lankstumas ir fondų pasirinkimo galimybės. Internetiniai leidiniai visada reitinguoja 529 vietas pagal šiuos veiksnius. Galite peržvelgti vieną iš šių sąrašų ir susiaurinti savo pasirinkimą, nuspausti gaiduką ir pradėti taupyti.

Jei neturite valstybinio pajamų mokesčio, kaip aš, tuomet turėtumėte laikyti „CollegeBacker“ savo namais savo 529 kolegijos taupymo planui. Nepraleisite jokių išskaitymų naudodami „CollegeBacker“ bendrai finansuojamą 529 kolegijos taupymo plano paslaugą.

Susijęs: Matyti mūsų valstijų, kuriose nėra pajamų mokesčio, sąrašas.

Į kokias lėšas turėtumėte investuoti į planą?

Sukūrę 529 kolegijos taupymo planą, turėsite nuspręsti, į ką investuoti.

Daugelyje planų siūlomos lėšos pagal datą ar amžių. Šios fondo sąskaitos tampa konservatyvesnės, kai jūsų vaikas sensta.

Tokiu būdu, kai jūsų vaikui yra 16 metų ir rinka žlunga, pusė jūsų investicijų nebus imtasi. Iki to laiko turėsite daugiau konservatyvių investicijų.

Peržiūrėkite mūsų vadovą, kaip nustatyti tinkamą turto paskirstymą jūsų 529 kolegijos santaupų planui.

Būkite atsargūs su amžiumi pagrįstais planais

Štai trumpa istorija apie tai, kaip svarbu nustatyti tinkamą naudos gavėją pagal savo planą, jei naudojate lėšas pagal amžių.

Prieš keletą metų skaičiau a r/asmeninis finansavimas gija (beje, puiki vieta patarimams gauti) iš žmogaus, svarstančio apie Ohajo 529 taupymo planą.

Aš esu šio plano gerbėjas, todėl supratau, kaip maniau, kad tai geras planas man, teksasiečiui, nes neturiu svarstyti valstybės mokesčių atskaitymo.

Be to, „CollegeAdvantage“ planas (kaip paprastai žinoma) yra su paprasta internetine sąsaja ir, svarbiausia, nebrangiomis „Vanguard“ lėšomis.

Raudonukas toliau klausė manęs apie skirtingus fondus ir kurį iš jų pasirinkau.

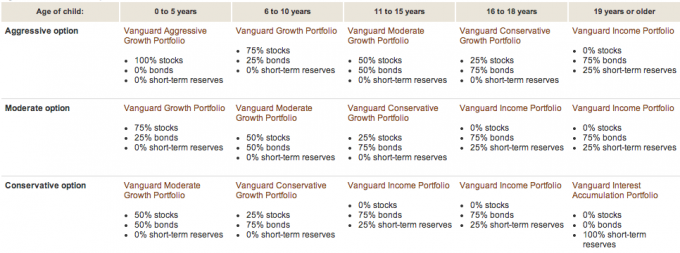

Pasidalinau su juo, kad abiejoms dukroms pasirinkau „Vanguard Aggressive Age-Based Option“. Studijuojant planą „Vanguard“ svetainėje Aš sužinojau, kad fondo akcijų, obligacijų ir pinigų derinys buvo atsižvelgiant į gavėjo amžių.

Štai vaizdinis „Vanguard“ suskirstymas:

Prisimenu, kad tai žinojau su savo pirmąja dukra. Bet aš kažkaip pamiršau, kai atidariau antrosios dukters 529 sąskaitą.

Matote, kai atidarėme sąskaitą, neturėjome antrosios dukters SSN ar net gimimo datos. Prieš gimdymą iš tikrųjų atidarėme naudodamiesi mano žmona.

Kai gimė antroji dukra, mes buvome finansavę sąskaitą ir jau buvome investavę į pagal amžių pagrįstą fondą: 75% į obligacijas ir 25% į grynuosius pinigus. Kodėl toks paskirstymas? Akivaizdu, kad mano žmona yra vyresnė nei 19 metų!

Taigi šios „Reddit“ gijos dėka supratau savo būdų klaidą. Dabar aš žinau, kodėl mano antrosios dukros paskyra pasirodė tokia prasta, palyginti su mano vyresne dukra. Nes antrosios dukters sąskaita buvo obligacijose ir grynaisiais! Taip gėda. Štai metinis našumo palyginimas:

1 dukra (iki 5 metų):

Dukra Nr. 2 (iš tikrųjų pagal ponios PT amžių - daugiau nei 19 metų):

Kai tai supratau, pakeičiau 529 kolegijos santaupų plano naudos gavėją, tai aš vilkau kojas, nes nemaniau, kad tai svarbu.

Trumpai kalbėjau su „CollegeAdvantage“ ir jie patikino, kad kartą pakeičiau gavėjo informaciją obligacijos/piniginės lėšos būtų parduotos, o sąskaita būtų reinvestuojama į akcijas (remiantis jaunesniais nei penkerių metų asmenimis) laikiklis).

Tai tikrai turėjau padaryti prieš 2,5 metų. Geras dalykas yra tai, kad turime dar 16 metų, kad padarytume skirtumą.

Istorijos moralas yra visada skirti laiko suprasti savo investicijas. Net ir turint geriausių ketinimų (pvz., Pradedant 529 kolegijos santaupų planą prieš gimstant vaikui), galima padaryti klaidų.

Kolegijos santaupos ar pensijos santaupos Kas svarbiau?

Manau, kad prieš svarstant koledžo santaupas svarbu pasirūpinti savo išėjimo į pensiją poreikiais. Jūsų pensijai nėra paskolų ar stipendijų.

Negalima sakyti, kad prieš taupydami savo vaikams, turite visiškai finansuoti savo pensiją. Jums tereikia įnešti maksimalų įnašą, kurio reikia norint pasiekti savo išėjimo į pensiją tikslus, ir tada galvoti apie koledžo santaupas.

Tai tik mano požiūris. Galite imtis kitokios pozicijos.

Šalia esantis milijonierius neturėtų mokėti už savo vaikų kolegiją

Aš klausiausi Milijonierius šalia pastaruoju metu ir autoriai daug laiko praleidžia kalbėdami apie tai, kaip milijonieriai (ypač Kitos durys įvairovė) savo turtus panaudoja savo vaikų ugdymui (privačios mokyklos, kolegijos).

Jie sako, kad tai klaida, nes vaikai, gaunantys dideles finansines dovanas, nėra taupūs už tuos pinigus.

Taupumas yra tai, kas iš pradžių priskiriama paprastų, sunkiai dirbančių žmonių tapimui milijonieriais. Taigi, dovanodami savo vaikams didelę finansinę dovaną, jūs atimate iš jų vieną iš veiksnių, kurie padės jiems tapti milijonieriais.

Aš tikiu tokiu požiūriu. Ponia. PT yra įsitikinęs tuo. Pinigai, kuriuos sutaupėme savo 529 koledžo taupymo planuose savo vaikams, bus daugiau papildymas. Šiuo metu mes dedame 75 USD per mėnesį už kiekvieną vaiką į 529 koledžo taupymo planus.

Turėdami keletą vienkartinių įmokų ir šiek tiek gimtadienio pinigų, greičiausiai galėsime padėti savo vaikams keletą semestrų kolegijoje.

Džiaugiamės matydami, kaip mūsų vaikai prisiima tam tikrą atsakomybę už savo švietimo išlaidas. Jie tai gali padaryti dirbdami, naudodamiesi stipendijomis ar net imdami nedideles paskolas (tam aš visiškai neprieštarauju)

Taip pat žiūrėkite:Vaikų mokymas apie pinigus [Visas vadovas]

Ką daro kiti tinklaraštininkai/tėvai

Aš kreipiausi į kai kuriuos savo dienoraščio draugus ir skaitytojus ir uždaviau jiems šį klausimą:

„Ar šiuo metu naudojate ar planuojate naudoti 529 kolegijos santaupų planą, kad sutaupytumėte savo vaiko koleginiam išsilavinimui? Jei taip, kodėl? Jei ne, kodėl? "

Sąmonė taupyti - Šiuo metu neturime 529 koledžo taupymo plano savo kūdikiui. Šiuo metu turime nedidelę taupomąją sąskaitą, kad galėtume nusipirkti netikėtų dalykų, kurių jam gali prireikti. Kai sumokėsime už savo automobilį, padidinsime santaupas pensijoje ir atidarysime jam kolegijos taupomąją sąskaitą. Tikiuosi, kad tai įvyks kada nors kitais metais.

Kredito Nereikia - Bent jau dabar nenaudoju 529, kad kaupčiau koledžą. Turiu tris vaikus ir labai stengiuosi, kad į jų švietimo taupomąsias sąskaitas (ESS) įrašyčiau 2 000 USD vienam vaikui. Jei tam tikru momentu būsiu pasirengęs visiškai finansuoti jų EPI ir visas pensijų sąskaitas, galbūt norėčiau atidaryti 529.

Perskaitykite mūsų straipsnį apie įvairūs būdai, kaip sutaupyti koledže, į kurią įeina ESS.

Laisvas nuo broko - Mes turime valstybinius 529 kolegijų santaupų planus abiems mūsų vaikams. NYS planą administruoja „Vanguard“, žinomi dėl mažų mokesčių. Plane taip pat yra puikus lėšų pasirinkimas. Ir, žinoma, mes pertraukiame savo valstybinius mokesčius. Mums taip pat patinka lankstumas, kaip pinigai galėtų būti naudojami, kai mūsų vaikai studijuoja koledže.

Plačiai atvira piniginė - šiuo metu netaupau savo vaiko koledžui, nes nemanau, kad jų kolegija turėtų ateiti iki mano pensijos. Ir pensijai netaupau tiek, kiek norėčiau. Kai išnaudosiu savo IRA, tada imsiuosi taupyti koledžui.

Laimingas Rokas - Šiuo metu ne, bet mūsų vaikai yra maži. Mes vis dar bandome išsiaiškinti, kaip norime, kad mūsų vaikai mokytųsi kolegijoje. Priimdami sprendimą naudosime 529 arba ESA. Jei naudosime 529, greičiausiai nebūsiu mes savo valstijos (NJ). Išbandysiu 50 pasiūlymų, skirtų aukščiausiam mūsų situacijai.

Nėra skolų plano - Šiuo metu nenaudojame 529 kolegijos santaupų plano, kad sutaupytume savo vaiko išsilavinimui. Mes iš tikrųjų tik pradėjome taupyti pinigus vaikams ateityje (šiuo metu jų nėra). Ateityje planuojame naudoti 529 ar panašią taupymo priemonę, bet aš tiesiog neturėjau laiko jų pakankamai ištirti. Be to, pinigų suma, kurią šiuo metu atidėjome, yra gana maža. Kai gausime didesnę sumą, bus prasmingiau atidaryti sąskaitą.

Biudžetai seksualūs - Ne, bet tik todėl, kad dar neturiu vaikų) Tačiau jei tai padarysiu, Taip, aš tikrai prikabinčiau 529 kolegijos taupymo planą! Ne todėl, kad aš visa tai daug tyrinėjau, bet visada girdžiu apie tai puikių dalykų.

Šulai - mes apie tai galvojome, tačiau kadangi gyvename užsienyje (ir planuojame visą likusį gyvenimą), sunku planuoti, kur mūsų vaikai eitų į mokyklą. Tačiau mūsų situacija nėra labiausiai paplitusi valstijose. Jei mes kažkur gyventume ir atrodytų, kad mes ten būsime ilgą laiką, mes tai padarysime. Tai geras būdas atidėti jiems pinigus, net jei tik per pirmuosius metus. Mes nemokėtume už visą jų išsilavinimą, bet pakankamai, kad pradėtume. Tikimasi, kad iki to laiko jie bus įgiję sveikų finansinių įpročių, kad galėtų juos tęsti.

Investavimo ABC - Turime savo vaikams sukurtas RESP sąskaitas (Kanados atitikmuo), nors, tiesą pasakius, tai finansuoja seneliai. Manau, kad yra gera idėja sutaupyti šiek tiek pinigų savo vaikų mokymuisi, bet aš tam neteikiu daug prioriteto, ty „malonu turėti“.

Moolanomija - Šiuo metu naudoju 529 sutaupyti savo sūnaus koleginiam išsilavinimui. Aš pasirinkau 529 dėl pigių investavimo galimybių, valstybės mokesčių atskaitymo ir atidėto mokesčių augimo. Man taip pat patinka tai, kad galėčiau pervesti pinigus kitiems savo šeimos žmonėms, jei mano sūnus pinigų nepanaudos.

Raketų finansai - Neturiu savo vaikams 529, nes šiuo metu negaliu sau to leisti, tačiau turiu taupymo sąskaitas visiems ir įdedu į juos bet kokius papildomus centus, kuriuos galiu išspausti iš mūsų biudžeto.

Geri finansiniai centai - Šiuo metu turiu 529 kolegijos santaupų planą savo sūnui. Šiuo metu naudojame ne valstybės planą, nes maniau, kad investavimo galimybės yra daug pranašesnės už mano valstybės siūlomas. Taip pat jaučiau, kad buvo pakankamai daug skirtumo įveikti valstybės mokesčių lengvatą.

Mano dolerio planas - Turime apie dvi dešimtis 529 paskyrų, todėl manau, kad tai daro mane ekspertu... ne, palauk, gal narkomanas. 🙂 Mes naudojame Ajovos planą „Upromise“ įnašams, Naujojo Hampšyro planą 2% pinigų grąžinimo kredito kortelei, Viskonsino mokesčių atskaitymo planas ir Ohajo planas, nes tai mano mėgstamiausias - mažų išlaidų „Vanguard“ indeksas lėšų.

Matyti mūsų apžvalga apie „Upromise“ programą.

Nemokami pinigų finansai - Taip, mes turime 529. Kodėl? Nes mes tikriausiai negauname jokios finansinės pagalbos ir turime sutaupyti savo vaikų kolegijai. 529, kuriuose esame, taip pat yra per mūsų valstiją, ir mes galime kasmet nurašyti 10 000 USD įmokų.

Skaitytojas J - Vaikų dar nėra, todėl aš per daug to nesižiūrėjau. Bet Džesė Penny Išgelbėtas tai iškėlė; Aš rekomenduoju atlikti skaičiavimus iš vieno kompaktinio disko/taupomojo indėlio su kintamomis palūkanomis per savaitę (atsižvelgiant į pastaruoju metu krintančias palūkanų normas, bet galiausiai grįžtančias), palyginti su šiuo metu atidėtų mokesčių programa. Viskas gali pasikeisti su naujais politikos formuotojais.

Dažnesni 529 kolegijos taupymo plano klausimai

Aš turėjau daugiau niuansuotų skaitytojų klausimų apie taupymą švietimo išlaidoms, naudojant 529 kolegijos taupymo planą. Žemiau atsakysiu į keletą. Tikimės, kad tai padės jums patogiau naudotis paskyra, kad galėtumėte pradėti finansuoti savo vaiko kolegijos mokslą.

1. Ką daryti, jei mano vaikas nestoja į koledžą?

Sutaupytos lėšos ir pajamos visada yra jūsų pinigai. Jūs, donorai, visada kontroliuojate lėšas. Paramos gavėjas (jūsų vaikas) nekontroliuoja. Galite pakeisti gavėjus bet kuriuo metu (paprastai kartą per metus).

Taigi, jei jūsų pirmasis vaikas neina į kvalifikacinę įstaigą, galite pakeisti plano gavėją į kitą vaiką, save ar bet kurį kitą.

Pavyzdžiui, kai pasveikinome savo antrąją mergaitę, mes jau atidarėme jai 529 koledžo taupymo planą. Tuo metu ji negimė, todėl mums reikėjo alternatyvaus naudos gavėjo.

Laikina naudos gavėja pasirinkome žmoną. Tačiau kai ji gimė, atėjo laikas pervesti paskyrą teisėtam savininkui, mūsų naujajai mergaitei. Štai kaip šis procesas veikia su Ohajo planu:

Negalite tiesiog pakeisti paskyros pavadinimo. Pirma, naudodami „CollegeAdvantage“ turite atidaryti visiškai naują sąskaitą (naudodami tą patį sąskaitos turėtoją) ir perkelti turtą iš pirmosios sąskaitos į antrąją.

Negalite užbaigti šio perkėlimo naudodami internetinę paskyros prieigą. Iš šio „CollegeAdvantage“ formų puslapio turite atsisiųsti pdf formą, ją užpildyti ir išsiųsti „CollegeAdvantage“ adresu PO Box 692196 Cincinnati, OH 45269. Instrukcijas, kaip naudoti šią formą, rasite šiame „CollegeAdvantage“ paskyros pakeitimų informaciniame puslapyje.

Norėdami užpildyti formą, jums reikės sąskaitos turėtojo ir dabartinės gavėjo informacijos. Jums taip pat reikės naujo gavėjo informacijos (įskaitant SSN). Tada turėsite galimybę pervesti tik dalį sumos, pakeisti investicijas ir pakeisti ELP informaciją.

Galiausiai turėsite pasirašyti formą prieš ką nors, kas gali suteikti parašo garantiją. Tai skiriasi nuo notaro. Tačiau panašu, kad vieną iš šių garantijų galite gauti banke.

2. Ką daryti, jei neturite kam pervesti lėšų?

Vienintelis dalykas, kurio galite prarasti, jei nepanaudosite lėšų švietimui skirtoms lėšoms, yra lėšų sutaupymas ir 10% nuobauda už pajamas iš santaupų.

Pavyzdžiui, tarkime:

- Dabar įnešate 50 000 USD į 529 kolegijos taupymo planą.

- Greitai pirmyn 18 metų ir jūsų lėšos dabar vertos 60 000 USD. Jūs uždirbote 10 000 USD!

- Tarkime, kad jūsų vaikas nusprendžia praleisti koledžą.

- Jei atsiimsite šias lėšas ir panaudosite jas „Twinkies“, už 10 000 USD bus taikomi mokesčiai ir baudos.

- Jūs būtumėte skolingi federalinei vyriausybei nuo 3000 USD iki 4000 USD. Jūs išeitumėte su maždaug 56 0000 USD iš 60 000 USD.

Tačiau 10% baudos galima atsisakyti, jei jūsų vaikas tampa neįgalus, miršta arba gauna stipendiją.

3. Ką daryti, jei mano vaikas gauna stipendiją koledžui, kas atsitiks su 529 kolegijos taupymo plano lėšomis?

Kaip minėjau aukščiau, paprastai turite keletą galimybių: pervesti kitam gavėjui ir atiduoti jį, sėdėti lėšų, kol atsiras kita galimybė, arba atsiimti lėšas be baudos (jūs tiesiog turite sumokėti mokesčiai).

Bauda atleidžiama, jei jūsų vaikas gauna stipendiją.

4. Ar turėčiau atidaryti atskirą 529 sąskaitą kiekvienam vaikui, ar turėčiau turėti tik vieną sąskaitą?

Taip, atidarykite sąskaitą kiekvienam vaikui. Mano žiniomis, jūs galite turėti tik vieną lėšų gavėją iš sąskaitos.

5. Ar galite atsiimti 529 koledžo taupymo plano lėšas ekstremaliai situacijai su bausme arba be jos?

Paprastai jūs visiškai kontroliuojate plano lėšas. Jūs galite atsiimti savo lėšas bet kuriuo metu ir dėl bet kokios priežasties. Tačiau, kaip minėjau aukščiau, jums bus taikomas mokestis ir baudos už uždarbį iš santaupų. Nėra jokios žinomos sunkumų taisyklės, kuri atleistų jus nuo bausmės.

6. Kokio amžiaus ar kada turite atsiimti 529 kolegijos taupymo plano lėšas?

Paprastai nėra amžiaus ar laiko apribojimų atsiimti.

7. Ar 529 kolegijos taupymo planas galėtų veikti kaip lizdinis kiaušinių fondas mano vaikams?

Naudoti 529 kolegijos santaupų planą viskam, išskyrus švietimo išlaidas, būtų neefektyvus plano panaudojimas. Jei ieškote vietos, kur sutaupyti skubių santaupų, apsvarstykite FDIC apdraustą didelių palūkanų taupymo sąskaitą arba tarpininkavimo sąskaitą.

8. Ar turėčiau kreiptis į CPA, BŽP ir suprasti planą, kurio siekiu?

Tai patartina, tačiau tai nėra būtina. Jei nesate tikri dėl 529 kolegijos santaupų plano atidarymo, apsilankykite tik už mokestį mokamame finansų specialiste, kad suprastumėte visas kolegijos taupymo galimybes. Yra ir kitų variantų, tokių kaip „Coverdell“ ESA, kurie gali būti geresni jūsų situacijai.

Kita priežastis apsvarstyti galimybę dirbti su profesionalu yra tai, kad kiekvienas valstybės planas ir mokesčių poveikis turi įtakos jūsų sprendimui. Skirkite laiko ištirti planą, kurio siekiate. Perskaitykite plano gaires. Paskambinkite savo valstijos plano administratoriui ir paaiškinkite jums.

Ar 529 kolegijos taupymo planai iš tikrųjų veikia? Pažvelkime į statistiką

Galvojote, kad jūsų aštrus klausimas kyla,

„Kai mano vaikas po kelių metų pateks į kolegiją, ar tai tikrai turės teigiamos įtakos įperkamumui? (t. y. ar tai tikrai bus naudinga mano vaikui?) “

Pažvelkime į 529 kolegijos santaupų plano poveikį ir kaip galite nuraminti šiuos nerimą keliančius klausimus.

Makro lygmeniu žinome, kad populiarėja 529 kolegijų taupymo planai. Tačiau jų poveikis JAV kolegijos studentui vis dar yra labai mažas. Šiuo metu jų nenaudoja daugelis žmonių.

Tik apie 5% (arba 1,4 mln.) JAV kolegijų studentų faktiškai panaudojo 529 kolegijos santaupų planą 2011 m.

Taigi, nors jūs ir aš žinome ir naudojame 529 koledžo taupymo planus, šiandien į universitetą išvykstančių vaikų tėvai apie juos daug nežinojo arba nesistengė apie juos sužinoti ir jais naudotis.

Tai pagerėja, kai žiūrite į vidutinį balansą. 2018 metais šis skaičius yra apie 24 153 USD. Nors daugumoje kolegijų tai neapsimoka visus ketverius metus, tai rodo, kad žmonės, turintys 529 kolegijos taupymo planus, labai taupo.

Pagerinkite savo galimybes pasiekti 529 kolegijos taupymo planą

Grįžkime prie savo klausimo: ar 529 kolegijos taupymo planas tikrai bus naudingas mano vaikui? Trys veiksniai, susiję su atsakymu į klausimą:

- Kokia bus kolegijos kaina, kai mano vaikas baigs vidurinę mokyklą?

- Ar mano santaupų pakanka, ar pakaks mano santaupų grąžos?

- Ar mano 529 kolegijos santaupų plano turtas sumažins finansinę pagalbą, kurią gauna mano vaikas?

Mes galime šiek tiek kontroliuoti pirmuosius du veiksnius. Ir trečiasis greičiausiai neturėtų labai jaudintis.

Kolegijos išlaidų kontrolė

Nors negalime kontroliuoti faktinių individualios kolegijos išlaidų, nes esame pasirengę rinktis labiau prieinamą kolegiją, mes galime išlikti lankstūs pasirinkdami ir pasirinkti kolegiją, kuri turi didžiausią finansinę prasmę mūsų vaikams absolventas.

Iki 2030 m. Lankyti privatų universitetą greičiausiai kainuos ketvirtį milijono dolerių (beprotiška), tačiau valstybinis universitetas tikriausiai kainuos 100 000 USD. Vis dar beprotiška, tačiau tai rodo didžiulį skirtumą, kurį gali padaryti pasirinkimas.

Ir jei jūsų vaikas nori dvejus metus dirbti bendruomenės koledže, ši kaina gali būti dar labiau sumažinta. Patikrinkite „Vanguard“ kolegijos išlaidų skaičiuoklė daryti savo prognozes.

Susijęs: Skaitykite mūsų pasirinkimus geriausius kolegijos laipsnius gauti.

Kontroliuoti santaupas ir grąžą pagal 529 kolegijos taupymo planus

Mes tikrai galime kontroliuoti, kiek sutaupome kiekvieną mėnesį siekdami 529 kolegijos santaupų plano. Net jei tai tik nedidelė suma kiekvieną mėnesį, tai gali turėti gana didelį poveikį. 50 USD per mėnesį per 18 metų, kai numatoma 7% grąža, bus 21 700 USD. Investuokite keletą mokesčių grąžinimo ar premijų per metus ir šis skaičius gali būti daug didesnis.

Mes negalime kontroliuoti akcijų rinkos grąžos, tačiau galime diversifikuoti savo investicijas savo 529 kolegijoje taupymo planus, kad jie nebūtų rizikuojami kuo arčiau jūsų vaiko baigimas.

Taigi esmė, atrodo, yra sutaupyti daugiau, paįvairinkite, būkite lankstūs pasirinkdami koledžą ir sušvelninkite savo lūkesčius, susijusius su 100% padengimu (o tai gali būti nepageidautina... žr. mano mintis apie milijonierius aukščiau).

Kontroliuoti 529 kolegijos taupymo planų finansinės pagalbos poveikį

Bet kaip su tuo trečiuoju veiksniu? Kaip jūsų federalinę pagalbą švietimui paveiks tai, ką išsaugojote savo 529 kolegijos santaupų plane?

Jei dabar pažvelgsite į FAFSA, 529 kolegijos taupymo planas turėtų būti laikomas investiciniu turtu, priklausančiu tėvams. Tai turės įtakos tam, kiek federalinės pagalbos studentams gali gauti studentas. Bet tik nedideliu kiekiu.

Anot Vanguardnerimauti dėl 529 kolegijos santaupų plano poveikio finansinei pagalbai yra nepagrįstas.

Tėvai gali neįtraukti kai kurių ne pensijų turto (įskaitant 529 kolegijos santaupų planą), o tas 529 plano turtas, kuris įtraukiamas, gali paveikti finansinę pagalbą ne daugiau kaip 5,64%.

Taigi, jei turite 52 000 koledžo santaupų plano, sutaupę 25 000 USD ir negalite naudoti ne pensijų fondų išimtis (nes, pavyzdžiui, turite grynųjų pinigų), jūsų vaikas gaus 1410 USD mažiau finansinė pagalba. Nors tai nėra keitimas, tai nėra priežastis nustoti naudoti savo 529 planą.

Be to, kai kurios privačios kolegijos, rinkdamos pagalbos paketus, atsižvelgia į 529 kolegijų santaupų plano turtą.

Iš viso to, ką aš padariau, atrodo, kad tai yra kolegijos poveikis, todėl geriausia yra susisiekti su kolegija ir sužinoti apie jų politiką. Tuo labiau svarbu būti lanksčiam pasirinkus kolegiją.

Kaip viena šeima panaudojo savo 529 koledžo taupymo planus

Kalbant apie įmokų šaltinių įvairinimą, kai kurie žmonės naudoja hibridinį metodą, apimantį 529 išankstinio apmokėjimo planą ir a santaupų planuojate garantuoti, kad dauguma ar visos kolegijos išlaidos bus prieinamos. Štai pavyzdys:

Štai Janas Keenanas, trijų neseniai koledžo absolventų mama ir advokatas Keenanas ir Austinas, P.C.. Ji pasirinko hibridinį metodą, kad sukurtų šiek tiek daugiau saugumo taupant mokslą.

Mes nusipirkome MET (Mičigano švietimo trestas) sutartys dėl mūsų trijų vaikų, kai jiems buvo 12, 11 ir 8 metai. Mes taip pat įdėjome pinigų į 529 taupymo planus, kai jie buvo keleriais metais vyresni. RER sutartys mokėjo už jų mokslą, o 529 taupymo planai - už kambarį, lentą ir knygas.

Mes sumokėjome 20 000,00 USD už kiekvieną RER sutartį, o jie vidutiniškai sumokėjo apie 40 000,00 USD už mokslą už kiekvieną vaiką. Mes įdėjome 22 000,00 USD į 529 mūsų vyriausiajam, 21 000,00 USD už mūsų vidurinį vaiką ir 18 000,00 USD jauniausiam. Kai kiekvienas vaikas įstojo į koledžą, jų 529 sąskaitose buvo apie 28 000 USD.

Atminkite, kad išankstinio apmokėjimo planai turi savo privalumų ir trūkumų, todėl įsitikinkite, kad suprantate skirtumą tarp 529 taupymo plano ir 529 išankstinio mokėjimo plano atskiros valstybės lygiu. Bet man patinka šis hibridinis požiūris ir sąžiningai, aš niekada apie tai negalvojau. Išankstinio apmokėjimo planai galimi tik kai kuriose valstijose.

Atidarykite savo 529 kolegijos taupymo planą per 5 minutes naudodami „CollegeBacker“

Jei gyvenate valstijoje, kurioje nėra pajamų mokesčio, arba dėl kokių nors priežasčių nenorite naudoti savo valstybės plano, turite daug planų. Kiekvienai valstijai siūlant savo planą, gali pakakti tik tyrimų, kad nepradėtumėte. Štai kur ateina „CollegeBacker“.

„CollegeBacker“ verčia rinktis ir atidaryti 529 sąskaitą lengva. Nuo pradžios iki pabaigos galite pereiti maždaug po penkių minučių. Tiesiog atsakykite į kelis klausimus apie save ir savo vaiką, o „CollegeBacker“ pateiks rekomendaciją, kuris planas jums tinkamiausias. Jei sutinkate su jų plano pasirinkimu ir investicijų pasirinkimu, jie atidarys sąskaitą jūsų vardu.

Tai svarbus dalykas - 529 yra jūsų vardu. Nėra taip, jei investuotumėte į tarpininkavimo namus, pavyzdžiui, „Betterment“, „CollegeBacker“ paprasčiausiai padeda jums atidaryti ir bendrinti sąskaitą su kitais, jie neima lėšų valdomas.

Taip pat atkreipkite dėmesį, kad paskyrai taikomos taisyklės išlieka tos pačios, nesvarbu, ar „CollegeBacker“ padeda tvarkyti reikalus, ar ne. Vis dar galioja maksimalios įmokos, išėmimo taisyklės ir patvirtintas lėšų panaudojimas.

Štai interviu su generaliniu direktoriumi paaiškina, kaip veikia „CollegeBacker“.

„CollegeBacker“ komandos kūrimas

Jei gauti pagalbą renkantis 529 nėra pakankamai šaunu, jų ypatybė yra tai, kad lengva priversti kitus įsitraukti ir padėti tėvams sutaupyti. Kai sukuriate paskyrą, „CollegeBacker“ leidžia „suburti savo komandą“. Tai reiškia, kad galite pakviesti kitus prisidėti prie jūsų vaiko kolegijos fondo.

„CollegeBacker“ pateikia lengvai bendrinamą nuorodą, kurią galite nusiųsti visiems, kurie galbūt norės padėti prisidėti prie jūsų vaiko kolegijos paskyros. Nuoroda nukreipia šeimos narį tiesiai į jūsų vaiko įnašo puslapį ir taip pat parodo, kaip ta dovana laikui bėgant augs. Taigi, užuot gavęs dovanų, kurios greitai išaugs, jūsų vaikas gali gauti koledžo lėšų. Tai puikiai tinka seneliams, tetoms, dėdėms ir artimiems draugams, norintiems nuveikti ne tik duoti vaikui dar vieną plastiko gabalėlį.

„CollegeBacker“ kaina

„CollegeBacker“ yra nemokama. Taip, nemokamai. Jie veikia pagal „mokėk, ką gali“ modelį, kuris leidžia jums pasirinkti, kiek norite mokėti per mėnesį, nuo 0 iki 10 USD per mėnesį.

Jei atidėjote 529 kolegijos taupymo plano atidarymą, dabar pats laikas! „CollegeBacker“ yra čia, kad jums padėtų, ir aš negaliu sugalvoti jokios priežasties šiandien nepradėti.

Pradėkite nuo „CollegeBacker“ čia.