Tinvesticijų ir finansų planavimo pasaulis gali būti painus.

Jei girdėjote apie sertifikuotus finansų patarėjus, jums gali kilti klausimas, ką jie daro ir ar jums to reikia.

Net būdamas CPA, šis pasaulis man pasirodė šiek tiek painus. Bet aš kalbėjau su kai kuriais draugais, kurie yra patarėjai, atlikiau savo tyrimą su patarėjų sesija ir esu čia, kad galėčiau su jumis pasidalinti tuo, ką sužinojau.

Finansų planuotojas gali padaryti bet ką, pradedant investicijų valdymu ir baigiant visišku finansų atnaujinimu. Skirtingi finansų planuotojai gauna skirtingą atlyginimą. Kai kurie ima tam tikrą procentą valdomo turto, paprastai 1–2%. Kiti moka už valandą, dažnai nuo 150 iki 300 USD per valandą.

Kas yra finansų patarėjas?

Sąvoka „finansų patarėjas“ yra plati ir gali reikšti daugybę skirtingų tipų žmonių ar paslaugų, padedančių žmonėms valdyti savo pinigus ir pasiekti savo finansinius tikslus.

Kalbant apie finansinių patarimų teikimą, kiekvienas gali pasirinkti tai padaryti negaudamas jokio specialaus sertifikato. Tačiau norėdami iš tikrųjų parduoti investicinius produktus, finansų patarėjai turi išlaikyti daugybę testų.

Finansų patarėjai, atlikę visus būtinus testus, gali tapti brokeriais ar registruotais investavimo patarėjais. Skyriuje „Kas yra patikėtinis finansinis patarėjas“ aptarsime, kuo skiriasi brokerių agentai ir registruoti investicijų patarėjai.

Kas yra sertifikuotas finansų patarėjas?

Techniškai nėra tokio dalyko kaip „Sertifikuotas finansininkas Patarėjas “. Bet sertifikuotas finansininkas Planuotojai (BŽP) tikrai yra dalykas. Nors visi BŽP yra finansiniai patarėjai, ne visi finansiniai patarėjai yra BŽP.

Norėdami tapti BŽP, turite paklusti alinančiam švietimo procesui, kurį sudaro keli kursai ir žudikas egzaminą. Kai bus įvykdytas išsilavinimo reikalavimas tapti BŽP, trejus metus visą darbo dieną dirbantis asmeninis finansinis planavimas kad patarėjas galėtų gauti BŽP, turi būti baigta patirtis arba dvejų metų pameistrystės patirtis paskyrimas.

Kai apklausiau Jeffą Rose, patį BŽP ir jo įkūrėją Geri finansiniai centai, jis kalbėjo apie tai, kaip buvo sunku ir sunku tapti BŽP.

Procesas, kurį išgyvenau tapti sertifikuotu finansų planuotoju™ profesionalas buvo vienas sunkiausių laikų mano gyvenime.

Tačiau jis taip pat sako, kad laikas, pastangos ir finansinės aukos, kurių prireikė norint tapti BŽP, pelnė jam daug patikimumo.

„Beveik kiekvienas mūsų pramonės atstovas gali tapti finansų patarėju, tačiau, skirdamas papildomą laiką ir pastangas tapti BŽP®, pelnė mano kolegų ir klientų pagarbą.

Galiausiai, Sertifikuoto finansinio planavimo valdyba reikalauja, kad visi BŽP atliktų 30 kreditų valandų tęsti mokslą kas dvejus metus, kad galėtų gerai išmanyti visapusišką finansinę veiklą planavimas.

Kas yra patikėtinis finansų patarėjas?

Fiduciarinis finansų patarėjas yra tas, kuris yra reikalaujama veikti geriausiai savo klientų labui. Nors nebūtumėte beprotiška tikėtis, kad visi finansų patarėjai turės šį reikalavimą, deja, jie to nedaro.

Daugeliui finansų patarėjų yra privalomas tik „tinkamumo“ reikalavimas, o tai reiškia, kad jie gali teikti tik investavimo pasiūlymus, atitinkančius kliento amžių, toleranciją rizikai ir finansines aplinkybes.

Kita vertus, patikos patarėjai laikosi daug aukštesnio lygio. Jie visada turi iškelti kliento interesus aukščiau savo. Tai reiškia, kad jei tam tikras investicinis produktas ar strategija yra tinkamiausias klientui, jis turi jį rekomenduoti, net jei tai reiškia mažiau pinigų (arba jų visai nėra) savo kišenėje.

Kaip rasti finansų patarėją? Čia atsiranda skirtumas tarp įprasto brokerio agento ir registruoto investavimo patarėjo (RIA). Pagal įstatymus RIA privalo veikti kaip klientų patikėtiniai, o tarpininkai-ne.

Ir BŽP valdyboje Etikos kodeksas, jie reikalauja, kad visos BŽP veiktų ir kaip patikėtiniai.

Kas yra tik mokestį turintis finansinis patarėjas?

Yra trys pagrindinės finansinių patarėjų kategorijos:

- Komisija: Šio tipo patarėjai uždirba visus pinigus iš komisinių, kuriuos uždirba parduodami investicinius produktus.

- Mokesčio pagrindu: Šio tipo patarėjai ima tam tikrą fiksuotą mokestį už savo paslaugas, tačiau taip pat gali uždirbti iš komisinių už produktų pardavimą.

- Tik mokestis: Šio tipo patarėjai negali uždirbti jokių komisinių už produktų pardavimą. Kaip taikliai rodo pavadinimas, rinkliava yra jų tik pajamų šaltinis.

Kadangi tik mokesčius gaunantys finansų planuotojai negauna jokių komisinių, daugelis mano, kad tai pašalina beveik visus galimus interesų konfliktus. Jie mokami už tai, kad duos jums gerų patarimų. Laikotarpis.

Ir jei nesate patenkinti jų paslaugomis, visada galite rasti kitą mokamą planuotoją, kuris jums geriau tarnaus. Dėl šios priežasties kliento ir tik mokesčius gaunančio finansų planuotojo interesai paprastai yra glaudžiai suderinti.

Vėliau šiame straipsnyje kalbėsiu apie savo pirmąją patirtį sėdint su Džonu, BŽP „Frisco“ finansinis planavimas. Susitikęs su Johnu paklausiau jo, ko mano skaitytojai turėtų ieškoti finansų patarėjo.

- Sertifikuotas finansų planavimo specialistas, turintis kelerių (mažiausiai 10) metų patirtį.

- Nedirba didelėje finansų įstaigoje (banke, tarpininkavimo fonde ar gyvybės draudimo bendrovėje).

- Tik mokestis (moka tiesiogiai klientas ir negauna jokių komisinių).

Negalėjau daugiau sutikti su Jonu. Tiesiog vadovaudamiesi šiomis trimis gairėmis turėsite puikią galimybę susirasti nuostabų finansų patarėją, kuris veikia tik jūsų interesais.

Ką veikia finansų patarėjai?

Kai apklausiau Jeffą Rose, paklausiau jo, kokias paslaugas jis linkęs teikti savo klientams. Štai ką jis turėjo pasakyti:

„… Daugumai žmonių, kurie ateina pas mane, reikia žaidimo planas sėkmingam išėjimui į pensiją. Jie pasikliauja manimi, kad išanalizuočiau jų situaciją ir parengčiau puolimo planą, kuris atliktų du dalykus: 1. Patenkina siekiamus tikslus 2. Tai daro taip, kad jie suprastų ir jiems būtų visiškai patogu “.

Šiame skyriuje svarbu paaiškinti pagrindinį skirtumą tarp BŽP ir registruotų investicijų patarėjų (RIA).

Naudojant beisbolo analogiją, BŽP yra kaip naudingumo žaidėjai. Jie padeda klientams sudaryti planą, apimantį visą jų finansinį kraštovaizdį, įskaitant visą finansinį vaizdą, įskaitant draudimą, mokesčius ir turto planavimą.

Kita vertus, RIA yra tarsi kairysis bulių ąsotis. Jie specialistai. RIA tik pataria dėl investicijų ir yra gerai apmokyti tai daryti. Dėl šios priežasties kai kurie žmonės (ypač turtingesni klientai) pasirenka kartu dirbti tiek su BŽP, tiek su RIA.

Jei tik ieškote, kas galėtų jums pateikti investavimo rekomendacijų, RIA būtų puikus pasirinkimas. Bet jei jums patinka mintis, kad jūsų kampe yra kažkas, kuris stebi kiekvieną jūsų finansinės padėties aspektą, tuomet norėsite rasti BŽP.

Kiek kainuoja finansų patarėjai?

Kalbant apie finansinius patarėjus tik už mokestį, yra trys pagrindinės mokesčių struktūrų rūšys.

Valdomas turtas (AUM)

Tai yra viena iš labiausiai paplitusių tik apmokamų konsultantų mokesčių struktūrų. Jų mokestis yra tik procentas (dažnai apie 1%) kliento valdomo turto.

Taigi, jei kliento portfelis yra 500 000 USD, tada mokestis būtų 5000 USD.

Tačiau svarbu pažymėti, kad tokio tipo patarėjai dažnai turi minimalias sąskaitas, pvz., 250 000 USD. Sąskaitos su mažesniu likučiu dažnai tiesiog nėra vertos savo laiko.

Taip pat svarbu pažymėti, kad jų mokestis atimamas iš jūsų investicijų, o tai sumažina turimą augimo sumą. Tai dar didesnė problema, jei visos jūsų investicijos yra pensijų sąskaitose, nes joms yra nustatytos viršutinės ribos. Jei investuosite 6 000 USD į savo „Roth“ (metinė viršutinė riba nuo 2019 m.), O patarėjas ims 2 000 USD mokestį, tai maksimaliai sumažins jūsų maksimalias metines investicijas iki 4 000 USD.

Flat Retainer mokestis

Kiti tik mokesčius gaunantys finansiniai patarėjai ima fiksuotą laikiklį, kuris nėra susietas su sąskaitos dydžiu. Yra daug bendrovių, kurios naudoja fiksuoto fiksavimo kainų modelį. Žemiau yra keletas įdomių kompanijų, į kurias galbūt norėsite daugiau atkreipti dėmesį.

Fasetinis turtas

„Facet Wealth“ sujungia klientus su patikėtus BŽP specialistais. Jie atmeta AUM modelį, nes mano, kad turėtumėte mokėti už paslaugą, o ne mokėti pagal tai, kiek turite pinigų. Jie taip pat supranta, kad jūsų sąskaitos dydis nebūtinai parodo, kiek laiko turėsite praleisti su BŽP.

Dėl šios priežasties „Facet Wealth“ ima mokestį tik už konkrečias jūsų naudojamas paslaugas. Jų fiksuotas fiksavimo mokestis gali svyruoti nuo 480 USD iki 5000 USD per metus.

„SmartAsset“

„SmartAsset“ yra nemokama paslauga, leidžianti žmonėms rasti tinkamą finansų patarėją. Procesas yra gana paprastas. Atsakykite į klausimus, gaukite jūsų poreikius atitinkančių finansinių patarėjų sąrašą ir užsisakykite susitikimą. Jie uždirba pinigus imdami siuntimo mokestį patarėjams, užsiregistravusiems per jų paslaugą. Jums tai nekainuoja. Klausimai svyruoja nuo „Kaip šiuo metu tvarkote savo pinigus? „Kaip svarbu jūsų finansų patarėjui turėti mokesčių žinių?“

Atsakykite į klausimus apie dabartinius finansus, šeimos sudėtį ir tai, ko ieškote finansų patarėjo. „SmartAsset“ pateiks jums atitiktis pagal jūsų atsakymus. Priklausomai nuo pageidavimų, galite pasirinkti vietos finansų patarėjus arba ne.

Jie taip pat teikia patarimus ir įrankius, padedančius priimti sprendimus dėl būsto pirkimo, mokesčių, bankininkystės, kredito kortelių ir kt.

Jei ieškote pagalbos ieškant gero finansų planuotojo, bet nenorite mokėti jokių ieškiklio mokesčių, „SmartAsset“ gali būti geras pasirinkimas.

Sužinokite daugiau apie „SmartAsset“ čia.

Valandinis mokestis

Ar visos šios kainodaros galimybės jums vis dar skamba per brangiai?

Jei taip, yra vienas paskutinis variantas, kurį galbūt norėsite apsvarstyti. Kai kurie finansų patarėjai leidžia už valandą mokėti už patarimus. Tikimasi, kad už savo paslaugas mokėsite nuo 150 iki 300 USD per valandą.

Kodėl verta susitikti su finansų patarėju?

Kai susitikau su Johnu iš „Frisco Financial Planning“, norėjau sužinoti, kokie žmonės linkę ieškoti jo paslaugų.

„… Didžioji dalis mano klientų, manau, kad 80 proc. Ar daugiau, yra„ baby boomer “karta. Dauguma mano klientų daugelį metų dirbo tam tikroje pramonės šakoje ar prekyboje ir dabar artėja prie pensijos “.

Aš taip pat paprašiau Johno apibūdinti jam būdingą klientą. Jis sakė, kad jo paslaugos buvo ekonomiškai naudingos žmonėms, neturintiems skolų vartotojams, kurie jau taupė mažiausiai 10% savo pajamų ir uždirba daugiau nei 150 000 USD per metus ir (arba) jau turi 250 000 USD išėjimas į pensiją “.

Susijęs: Mūsų „Vanguard“ asmeninių patarėjų paslaugų apžvalga: paprašykite patarėjo žmogui peržiūrėti savo planą

Finansų patarėjo alternatyvos

Norėdami rasti gerą finansų patarėjo alternatyvą, pirmiausia turite nustatyti savo poreikius. Jei norite sudaryti išsamų finansinį planą, pokalbis su žmogaus BŽP gali būti jūsų geriausias žingsnis.

Bet jei ieškote tik pagalbos renkantis investicinius produktus ar optimizuojant turto paskirstymą, jums gali būti suteikta reikalinga paslauga iš robo patarėjo, pvz. M1 Finansai.

Robotų konsultantų kainos paprastai prasideda nuo maždaug 0,25% valdomo turto. Kai kurie „robo“ konsultantai netgi siūlo planus, kuriuose prireikus galima kreiptis į finansų patarėjus. Tačiau paprastai turėsite sumokėti didesnę procentą, kad gautumėte prieigą prie šių planų, ir jie gali turėti minimalias sąskaitas.

Susijęs: Geriausi „Rob0“ patarėjai, kurie automatizuoja jūsų investicijas

Mano susitikimas su sertifikuotu tik mokesčių mokėtoju

Ant „Fox“ verslo segmentas, Manęs paklausė, kokiomis investicijomis žmonės galėtų pasitikėti šiais sunkiais ekonominiais laikais. Aš šiek tiek aplenkiau klausimą ir pasakiau, kad kiekvienas turėtų kreiptis patarimo tik į mokestį mokančio finansų planuotojo, ypač a Sertifikuotas finansų planuotojas (BŽP), padedantis jiems išsiaiškinti, kur jie yra ir ką jie turi padaryti, kad pasiruoštų išėjimas į pensiją.

Tačiau vėliau jaučiausi kalta, kad niekada nepasinaudojau savo patarimu. Niekada nebuvau matęs BŽP. Dauguma patarimų, kaip investuoti į pensiją, buvo iš knygų, tinklaraščių ir darbdavio pensijų plano administratorių. Tuo viskas ir baigėsi. Nusprendžiau, kad turiu apsilankyti vietinėje BŽP.

Būtent tada aš susitariau dėl susitikimo su John Gay „Frisco“ finansinis planavimas. Prieš susitikimą Jonas mums atsiuntė visą planavimo ataskaitą, kurioje buvo:

- Turto paskirstymas ir investicijos

- Rizikos tolerancija

- Gyvenimo pajamų planavimas

- Kolegijos švietimo finansavimas

- Priedas (fondo rekomendacijos, gyvybės draudimo informacija ir bendra informacija)

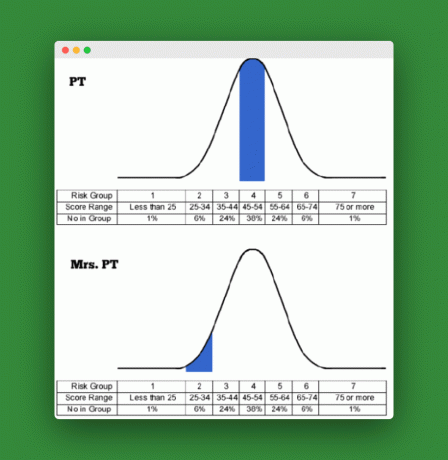

Kai atvykau į Jono biurą, mūsų pirmoji darbo tvarka buvo peržiūrėti individualius mano ir ponios rizikos toleravimo balus. PT.

Mūsų rizikos tolerancija

Kiekvienas atlikome rizikos profilio įvertinimą, kad įvertintume savo toleranciją rizikai. Įvertinimas sudarė apie 25 klausimus. Jonas atskleidė mūsų rezultatus ir taip pat apžvelgė kai kuriuos klausimus, kuriuose ponia Mes su PT labiausiai nesutarėme.

Kaip matote iš toliau pateiktų diagramų, aš surinkau vidurkį (52), o p. Kalbant apie toleranciją rizikai, PT įvertinimas buvo labai žemas (30). Žinojau, kad ji konservatyvi. Bet žmogau, ar aš neįvertinau kiek! Žvelgdama į apklausą, p. PT teigė, kad buvo keletas finansinių sąlygų ir sąvokų, kurių ji iki galo nesuprato dalyvaudama apklausoje ir kad tai galėjo šiek tiek paveikti jos rezultatus.

Tačiau ji laikosi savo konservatyvios pozicijos ir mano, kad apklausa turėjo reikiamą poveikį mūsų paskirstymui.

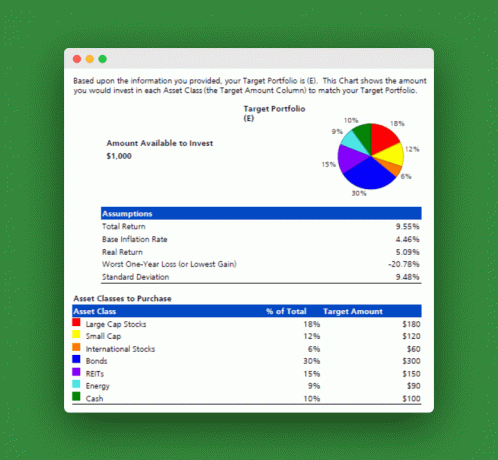

Jono naudojama programinė įranga įvertino mūsų bendrus rizikos toleravimo balus ir sukūrė turto paskirstymą, kuris atitinka mūsų jausmus dėl investicijų rizikos. Štai rezultatai:

Siūlomas turto paskirstymas

Paprastesnis būdas tai pasakyti būtų pasakyti, kad turėtume investuoti 60% į akcijas, 30% į obligacijas ir 10% į pinigų ekvivalentus.

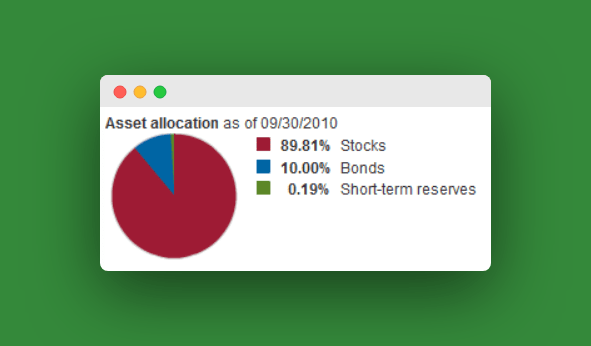

Taigi, kur mes esame dabar? Na, dabartinis mūsų turto paskirstymas yra daug agresyvesnis. Didžiąją dalį pensinio turto turime akcijose, o obligacijose - mažiau nei 10 proc. Didžiausias mūsų fondas yra „Vanguard Target Retirement 2040 Fund“ (VFORX), kuriam paskirta ši suma:

Dauguma kitų mūsų fondų yra tik akcijų indeksų fondai. Mūsų bendras dabartinis visų fondų paskirstymas tikriausiai yra kažkur apie 93% akcijų, 7% obligacijų. Tai toli gražu nuo siūlomo paskirstymo.

Tai jums pasako, kad aš daugumą pensijų investavimo pasirinkimų priėmiau neatsižvelgdamas į ponią. PT. Atrodo, kad turiu atlikti kai kuriuos pakeitimus, kad mūsų investicijos atspindėtų mūsų toleranciją rizikai.

Rekomenduojamos lėšos

Tada Jonas pasiūlė mums lėšų, kad galėtume tinkamai paskirstyti (Jonas myli ETF):

- Didelio kapitalo akcijų fondas: SPDR S&P 500 ETF (SPY)

- „Small Cap Stock Fund“: „Vanguard Small Cap ETF“ (VB)

- Tarptautinis akcijų fondas: „Vanguard Europe Pacific ETF“

- Apmokestinamas obligacijų fondas: „Vanguard Total Bond Market ETF“ (BND)

- Infliacijos indeksuotas obligacijų fondas: „Barclays TIPS Bond ETF“ (TIP)

- Savivaldybės obligacijų fondas: ishares S&P Natl. „Muni Bond ETF“ (MUB), „SPDR Barclays“ trumpalaikis „Muni Bond ETF“ (SHM)

- Nekilnojamojo turto (REIT) fondas: (VEA) „Vanguard REIT ETF“ (VNQ)

- Energetikos/prekių fondas: „Vanguard Energy ETF“ (VDE)

- Pinigų ekvivalentiškos lėšos: Apmokestinamasis iždo pinigų rinkos fondas, SPDR „Barclays Capital“ 1-3 mėnesių T-Bill ETF (BIL)

Jonas sakė, kad kiekvienai iš mūsų investicinių sąskaitų, kurios yra didesnės nei 10 000 USD (mūsų atveju - „Rollover IRA“), turėtume šaudyti, kad turėtume šias investicijas. 10 000 ar mažesnėms sąskaitoms (mūsų „Roth IRA“, tradicinė IRA ir kai kurie kiti. turėtume pasirinkti „Vanguard Target Retirement Fund“, kuris atspindi 60/30/10 paskirstymą.

Susijęs: Paslaptis, kaip tapti savo finansų ekspertu

Kita informacija

Jono sesijoje buvo diskutuojama apie gyvybės draudimą ir kolegijų švietimo finansavimą mūsų vaikams. Aš išsaugosiu šią informaciją kitam įrašui, bet galiu pasakyti, kad Jonas buvo tikras dėl savo rekomendacijų dėl terminuoto gyvybės draudimo ir 529 kolegijos taupymo planų.

Galiausiai Jonas pabrėžė, kad mūsų skubios pagalbos fondą reikia sukurti iki tokio lygio, kuris labiau tinka savarankiškai dirbančiam, vieninteliam maitintojui.

Iš esmės, mes turime padaryti viską, ką galime, kad sukurtume didesnę grynųjų pinigų pagalvėlę, kol daug toliau žengsime į pensijų investicijas. Daugiau negalėčiau sutikti. Šiuo metu sutaupytos maždaug šešių mėnesių gyvenimo išlaidos. Jis pasiūlė iki 18 mėnesių. Man sunku prieštarauti didesniam skubios pagalbos fondui.

Susijęs:Pilnas 529 kolegijos taupymo planų vadovas

Išvada:

Apskritai džiaugiuosi, kad susitikau su Jonu. Aš labiau pasitikėjau savo finansine ateitimi ir ponia. PT ir aš dabar geriau suvokiame, kaip nukreipti būsimas investicijas.

Panašią vertę galite rasti ir kalbėdami su finansų patarėju. Tačiau svarbu niekada nenustoti mokytis savarankiškai, kaip taupyti ir protingiau investuoti. Niekas, net ir patikimas BŽP, niekada nebus toks aistringas dėl jūsų asmeninių finansinių tikslų tu yra. Apsvarstykite galimybę naudoti „SmartAsset“, kad surastumėte finansų patarėją.

Ar kada nors buvote susitikęs su finansų planuotoju? Jei taip, kokie buvo jūsų pagrindiniai dalykai?

Skaitykite toliau:

Tradiciniai ir Roth IRA pajamų apribojimai 2021 m

Knygų apžvalga: 5 metai iki išėjimo į pensiją

Pasirinkite savo pensiją: raskite teisingą kelią į savo naujus nuotykius (knygų apžvalga)

Kaip išvengti sutrikusio išėjimo į pensiją