Aš daug rašykite apie skubios pagalbos fondą (t. y. lietingos dienos fondą) „Pinigų ne visą darbo dieną“.

Vis dėlto man pasirodė, kad iš tikrųjų neparašiau įrašo apie jo pradžią. Ir kadangi jie yra tokia svarbi jūsų finansinio plano dalis, tai yra gana nepastebima.

Avarinis fondas yra pinigai, skirti naudoti tik kritiniais atvejais. Tai apsaugo jus nuo netikėtų pajamų praradimo ar netikėtų išlaidų. Geras pagalbos fondas gali padengti trijų ar keturių mėnesių išlaidas, yra prieinamas ir uždirba pinigus už jus. Trys puikios vietos savo avariniam fondui yra didelio pelningumo taupomosios sąskaitos, pinigų rinkos fondai ir obligacijos.

Kas yra skubios pagalbos fondas

Oho, toje pirmoje pastraipoje daug sakiau „avarinė“. Atsiprašau dėl to. Tiesą pasakius, greičiausiai tai dažnai pasakysiu likusioje šio įrašo dalyje, todėl tiesiog pakelkite mane.

Pirmą kartą su skubios pagalbos fondo koncepcija susipažinau klausydamasi Dave'o Ramsey radijo laidos. Aš turiu omenyje, kad žinojau apie santaupas, bet nežinojau, kad tai vadinčiau skubios pagalbos fondu. Taigi, ačiū Dave!

Manau, kad tai vadinti skubios pagalbos fondu yra puikus vardas, nes jis suteikia jums aiškiai apibrėžtą tų pinigų tikslą. Tai gali paskatinti jus pradėti ir išlaikyti.

Mano apibrėžimas: skubios pagalbos fondas yra pinigai, kuriuos atidėjote naudoti tik kritiniais atvejais. Tai tarsi gesintuvas jūsų asmeniniams finansams.

Fondas paprastai susideda iš trijų iki šešių mėnesių jūsų išlaidų ir paprastai laikomas atskirai nuo įprastų išlaidų sąskaitos.

Kodėl jums reikia skubios pagalbos fondo?

Gera vieta pradėti šią diskusiją yra nuspręsti, kodėl jums gali prireikti vienos iš šių lėšų. Priežastys iš esmės suskirstytos į dvi pagrindines kategorijas:

- Galite netikėtai prarasti pajamas (t. Y. Prarasti darbą, susižeisti ar pastoti ir kurį laiką negalite eiti į darbą) ARBA

- Galite patirti netikėtų išlaidų (t. Y. Jūsų automobilis sugenda). Štai kaip jiems skirti biudžetą.

Dauguma žmonių nėra apdrausti nuo visų galimų įvykių. Tai reiškia, kad skubios pagalbos fondas yra puikus pasirinkimas beveik visiems.

Jei jums reikia pagalbos kuriant skubios pagalbos fondą, patikrinkite 52 savaičių pinigų taupymo iššūkis. Jei jį užpildysite, sutaupysite 1 378 USD.

Pagrindiniai geros pagalbos fondo elementai

Kaip žinoti, ar turite gerą skubios pagalbos fondą? Štai keli langeliai, kuriuos norite patikrinti savo skubios pagalbos fondui.

Užtektinai didelis

Jūsų fondas turėtų būti pakankamai didelis, kad padėtų jums per tuos įvykius, kuriuos ką tik minėjau aukščiau. Pavyzdžiui, jei po atleidimo prireiks trijų mėnesių, kad susirastumėte kitą darbą, tada planuokite turėti keturių mėnesių išlaidų fondą.

Kokios išlaidos? Greičiausias būdas tai apskaičiuoti yra prisijungti prie interneto ir peržiūrėti paskutinių šešių mėnesių banko duomenis. Naudokite šiuos duomenis, kad nustatytumėte bendras vidutines mėnesio išlaidas per pastaruosius šešis mėnesius.

Naudokite šiuos duomenis, kad nustatytumėte bendras vidutines mėnesio išlaidas per pastaruosius šešis mėnesius. Padauginkite šį vidurkį iš 3, 4, 5 ir 6 mėnesių. Kiti toliau išvardyti veiksniai padės jums nustatyti, kurį iš šių skaičių (3x, 4x, 5x arba 6x) naudoti kaip pagrindą savo skubios pagalbos fondui.

Kas tau atrodo patogu?

Prieinama, bet ne per daug prieinama

Fondas turėtų būti laikomas kur nors, kur galite jį gauti avarijos metu. Bet aš linkęs manyti, kad jis turėtų būti laikomas pakankamai toli, kad negalėtumėte to išleisti kasdienėms išlaidoms. Tai reiškia, kad nelaikykite jos saugioje, įprastoje tikrinimo sąskaitoje arba prie tos tikrinimo sąskaitos pridedamoje taupomojoje sąskaitoje.

Kita vertus, nenaudokite kompaktinio disko, kad sutaupytumėte skubios pagalbos. Kompaktiniai diskai brandinami ne anksčiau kaip kas mėnesį, taigi, jei jums to prireiktų iš karto, greičiausiai sumokėtumėte baudą už tai, kad anksčiau laiko atsiėmėte pinigus.

Žinoma, galite naudoti kelis kompaktinius diskus ir turėti juos pagal atnaujinamą terminą. Tokiu būdu dalis jūsų pinigų būtų prieinama kiekvieną mėnesį. Tačiau tai vis dar nėra pakankamai lanksti.

Uždirbti pinigų už jus

Galiausiai, kaip premiją, norėtumėte, kad jūsų skubios pagalbos fondas uždirbtų pinigus už jus.

Ne, jūs nenorite investuoti savo skubios pagalbos fondo pinigų į akcijų rinką. Tačiau yra keletas saugių vietų, kuriose galite laikyti savo skubios pagalbos fondą, kuris vis tiek duos jums gerą grąžą. Kitame skyriuje apžvelgsime keletą būdų, kaip užsidirbti pinigų iš jūsų skubios pagalbos fondo.

Susijęs:Geriausios pelningos internetinės taupomosios sąskaitos

Kur galite laikyti skubios pagalbos fondą?

Vidutinė nacionalinė taupomosios sąskaitos norma yra 0,09%, pagal FDIC. Tai reiškia, kad už kiekvieną 10 000 USD uždirbsite 9 USD. Tai siaubinga!

Tačiau gera žinia yra ta, kad jei norite apsipirkti, galite uždirbti daug didesnę pinigų grąžą. Čia yra trys puikios vietos, kuriose verta apsvarstyti savo skubios pagalbos fondą.

Didelio pelningumo taupomosios sąskaitos

Pastaraisiais metais internetiniai bankai ir „fintech“ įmonės naudojo didelio pelningumo taupomąsias sąskaitas kaip būdą pritraukti naujų klientų. Šiandien nesunku rasti paskyrų, kurios jums sumokės 20–25 kartus daugiau nei šalies vidurkis.

„Fintech“ didelio pelningumo grynųjų pinigų sąskaitų išaugimas paskatino internetinius bankus kelti savo palūkanas. Net kai kurie tradiciniai plytų ir skiedinio bankai reagavo didesnius tarifus. Tiesą sakant, yra keletas bankų, kurie šiuo metu siūlo 2,0%ar didesnes palūkanas.

Tiesiog žinokite, kad kai kurie bankai turi minimalų indėlio reikalavimą, kad gautų didžiausią APY. Ir jūs taip pat norėsite stebėti šiukšlių mokesčius.

Peržiūrėkite mūsų mėgstamas didelio pelningumo taupymo sąskaitas čia.

Pinigų rinkos sąskaitos

Pinigų rinkos sąskaitos daugeliu atžvilgių yra panašios į taupymo sąskaitas. Tačiau vienas didžiausių skirtumų yra tas, kad paprastai leidžiama rašyti čekius ir (arba) naudoti debeto kortelę, kad būtų galima pasiekti jūsų lėšas.

Dėl to pinigai jūsų pinigų rinkos sąskaitoje gali būti šiek tiek labiau prieinami nei taupomoji sąskaita. Tai tarsi mišinys tarp tikrinamosios ir taupomosios sąskaitos. Ir daugeliu atžvilgių jūs gaunate geriausią iš abiejų pasaulių. Minusas? Daugelis pinigų rinkos sąskaitų reikalauja didesnių minimalių indėlių.

Bet jei sugebėsite įvykdyti minimalų indėlio reikalavimą, galite tikėtis, kad jūsų palūkanų norma bus artima ar didesnė nei taupomosios sąskaitos palūkanų norma. Ir visos pinigų rinkos sąskaitos yra apdraustos FDIC arba Nacionalinės kredito unijos administracijos.

Obligacijos

Galiausiai galite panaudoti savo skubios pagalbos lėšas obligacijoms įsigyti. Tai gali atrodyti kaip neįprasta vieta skubios pagalbos fondui laikyti. Tačiau obligacijos gali būti geresnis pasirinkimas, nei daugelis mano, ypač jei perkate tinkamą rūšį.

Pirkdami obligaciją, jūs skolinate savo pinigus pirkėjui. Daugeliu atvejų tas pirkėjas bus korporacija, vyriausybė ar savivaldybė. Tada obligacijų emitentas įsipareigoja sumokėti jums tam tikrą palūkanų normą už obligaciją, be to, kad grąžins pagrindinę sumą jos išpirkimo dieną.

Didžioji dalis obligacijų yra ta, kad jos suteikia pastovų pajamų srautą. Dauguma jų duoda palūkanas du kartus per metus. O kai kurie turi dar dažnesnį išmokėjimų grafiką.

Ar galite bet kada išgryninti savo obligacijas?

Didžiausias susirūpinimas, kurį daugeliui žmonių kelia obligacijos, kaip jų skubios pagalbos fondo vieta, yra prieinamumas. Juk daugelio obligacijų terminas yra 30 metų. Be to, daugelis yra „neišperkami“, o tai reiškia, kad negalite parduoti obligacijų emitentui iki išpirkimo datos.

Tačiau dauguma obligacijų gali būti parduodamos antrinėje rinkoje. Obligacijų palūkanų normos linkusios judėti priešinga bendros palūkanų normos kryptimi. Taigi, priklausomai nuo to, kaip pasikeitė palūkanų klimatas po to, kai įsigijote obligaciją, galite ją parduoti antrinėje rinkoje už mažiau ar daugiau nei iš pradžių sumokėjote.

Jei obligacijų pardavimas antrinėje rinkoje skamba kaip vargas, tai gerai. Yra įmonių, kurios parduoda išpirktas obligacijas su didelėmis palūkanomis. Turėdami tai omenyje, pažvelkime Vertos obligacijos, lyderis obligacijų erdvėje.

Kaip uždirbti 5% fiksuotą normą savo skubios pagalbos fondui naudojant vertingas obligacijas

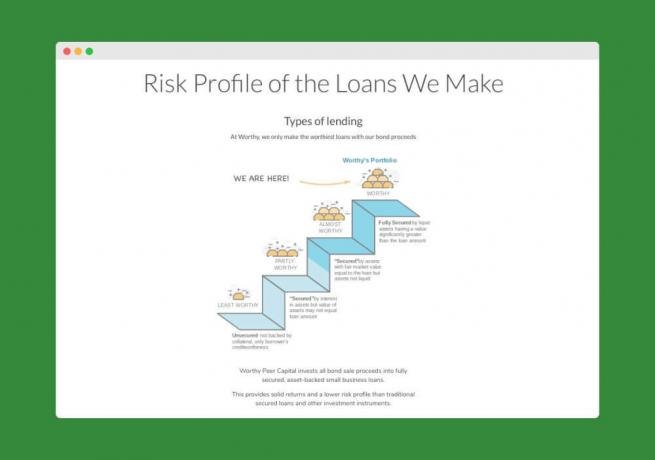

Vertos obligacijos parduoda obligacijas, kurios ateina su 5% fiksuoto dydžio metinė grąža. Taip, jūs perskaitėte teisingai - daugiau nei 5,0% 50 kartų nacionalinė taupomosios sąskaitos norma! Kiekviena obligacija kainuoja tik 10 USD, taigi tai yra visi pinigai, kurių jums reikia norint pradėti.

Štai kaip tai veikia. „Worthy“ paima pinigus, kuriuos jie gauna iš obligacijų pardavimo, ir investuoja į „turtu užtikrintas“ smulkaus verslo paskolas.

Tai reiškia, kad jie duoda pinigų tik toms įmonėms, kurios gali užtikrinti paskolas užstatu. Dėl to jų investicijos yra mažiau rizikingos, todėl jiems patogu pasiūlyti 5% obligacijų normą.

Ir kadangi „Worthy“ palūkanų norma nėra pagrįsta FED, ji turėtų būti stabilesnė. Vertas sako, kad jie neketina artimiausiu metu mažinti palūkanų normų. Jei kas, jie tikisi pakelti tarifus kelyje.

Vertingų obligacijų terminas yra 3 metai, tačiau jas galima išgryninti bet kuriuo metu. Jų obligacijos moka palūkanas kiekvieną dieną, o kai pasieksite 10 USD palūkanų, jei norite, galite panaudoti pinigus kitai obligacijai įsigyti. Tai gana šaunus būdas iš esmės uždirbti sudėtines obligacijų palūkanas.

Pasiruošę uždirbti 5% savo skubios pagalbos fondo? Štai kur galite pradėti.

Ar jūsų skubios pagalbos fondas yra pakankamai didelis?

Pirmas dalykas, kurį norėčiau pasakyti, yra tai, kad jei turite paklausti, tikimybė, kad jis nėra pakankamai didelis. 😉 Vis dėlto žinau, kad nesulauksiu tokio lengvo atsakymo. Taigi, ką aš padarysiu, tai pabandysiu jums pateikti keletą punktų, kad galėtumėte pasitikėti savo skubios pagalbos lėšomis. Galų gale aš nesiruošiu tavęs gelbėti.

Žinokite nykščio taisyklę

Dauguma pinigų ekspertų jums pasakys, kad jums reikia nuo 3 iki 6 mėnesių išlaidų, skirtų sutaupyti pinigų (ty grynųjų pinigų). Jei nesate tikri, kaip tą skaičių apskaičiuoti, arba jei apskaičiavote ir jis nesukėlė šiltų ir miglotų jausmų, skaitykite toliau.

Taisyklė 3-6 naudojama todėl, kad įprastai šeimai to pakanka, kad netektumėte darbo netekę. Galų gale to užtenka padengti netikėtas medicinines sąskaitas, automobilių remontą ir kt. apdraustiesiems.

Jei norite daugiau šia konkrečia tema, čia yra mūsų straipsnis apie tai, kiek pinigų turėtumėte laikyti po ranka.

Žinokite savo mėnesio išlaidas

Jei ketinate naudoti 3–6 mėnesių išlaidų taisyklę, turėsite nustatyti, kokios yra jūsų mėnesinės išlaidos.

Planuokite prastovą išleisti minimaliai (pvz., Nutraukite laidą, nevalgykite tiek daug ir pan.). Išsiaiškinkite savo išlaidas ir pridėkite dalykų, kuriuos turėtumėte sumokėti, net jei neturėtumėte pinigų. Sąskaitos, tokios kaip nuoma/hipoteka, elektra, draudimas, minimalūs mokėjimai už skolas ir kt.

Toliau pagalvokite apie išlaidas, kurias vis dar turėsite, bet galbūt mažesniu lygiu. Pvz., Vis tiek turėsite įpilti dujų į savo automobilį, bet greičiausiai ne tiek, kiek nevažinėjate. Jums vis tiek reikės nusipirkti maisto, bet kiek galėtumėte sumažinti šias išlaidas, jei to reikėtų? Ar yra kitų išlaidų, kurias galėtumėte sumažinti, net jei negalite jų pašalinti?

Stenkitės išsiaiškinti, kokias minimalias išlaidas galėtumėte išlaikyti kelis mėnesius, jei to reikėtų. Padauginkite šį skaičių iš trijų, o rezultatas yra suma, kurią turėsite išlaikyti, kad išlaikytumėte trijų mėnesių skubios pagalbos fondą. Darykite tą patį keturių, penkių ir šešių mėnesių laikotarpiu.

Apsvarstykite pralaimėjimo tikimybę visi savo pajamas iš karto. Jei esate vedęs, kokia tikimybė, kad abu prarasite pajamas tuo pačiu metu? Šansai yra didesni, jei abu dirbate toje pačioje įmonėje ar net toje pačioje pramonėje.

Naudokite tai, kas jums atrodo patogu, ir stenkitės būti pernelyg konservatyvūs.

Žinokite savo draudimo išskaitas

Darbo praradimas nėra vienintelė ekstremali situacija, kurią galite patirti. Kažkas gali atsitikti jūsų automobiliui, jūsų namams ar jūsų šeimos narių sveikatai.

Ar žinote, kiek jūsų draudimo bendrovė ketina padengti? Ar jūsų planuose yra didelių atskaitymų?

Kažkam, turinčiam 5 000 USD išskaitą ir katastrofišką sveikatos draudimo planą, reikės didesnio skubios pagalbos fondo nei asmeniui, turinčiam įmokų planą, kurio atskaitymas yra 100 USD.

Remiantis tuo, ką sužinosite čia, jums gali prireikti 6 mėnesių elektroninio fondo, palyginti su 3 mėnesių įvairove.

Žinokite, kur nesate apdraustas

Jei tam tikroje savo gyvenimo srityje iš tikrųjų apsieisite be draudimo, pagalvokite, kiek jums kainuotų ekstremali situacija toje srityje. Surinkite savo skubios pagalbos fondą pagal tai, ką neapdrausta. Tie, kurie neturi sveikatos draudimo, tikrai turėtų turėti didžiulį skubios pagalbos fondą, padedantį padengti tas netikėtas medicinos sąskaitas.

Žinokite savo turtą

Jei esate vieno automobilio šeima, nebent gyvenate mieste, esate labai priklausomi nuo to automobilio (turto). Jei šiam automobiliui reiktų 2500 USD remonto, neturėtumėte kito pasirinkimo, kaip tik išleisti pinigus jo remontui. Panašiai ir su savo namais. Jei jūsų namas yra senas ir jam reikia nuolatinio remonto, jūsų skubios pagalbos fondas turės didėti, kad galėtų padengti tą remontą.

Žinokite savo darbo rinką

Ar esate vienintelis duonos laimėtojas šeimoje? Ar esate įsitikinęs, kad po kelių savaičių ar mėnesių po to, kai būsite atleistas, galėtumėte gauti kitą darbą?

Jei manote, kad tai užtruks ilgiau nei kelis mėnesius, nes (a) jūsų pramonė yra blogos būklės arba (b) jūs ar nesate tokie parduodami (dėl kokių nors priežasčių), tada apsvarstykite galimybę padidinti savo e-fondo skaičių virš 6 mėnesių ženklas. Tęskite, kol jausitės patogiai naudodami numerį.

Taigi kur yra jūsų skubios pagalbos fondas? Manau, jei pradėsite nuo 3 mėnesių taisyklės, o tada padidinsite tai, atsižvelgdami į savo asmeninės situacijos riziką, galite priartėti prie savo tikrojo reikalingo skubios pagalbos fondo.

Jei abejojate, tiesiog stenkitės, kad jūsų skubios pagalbos fondas būtų pakankamai didelis, kad padengtų šešių mėnesių pajamas, o ne išlaidas. Tai labai konservatyvus skaičius ir aplenktumėte daugumą kitų taupančių asmenų.

Kaip sužinoti, ar jūsų skubios pagalbos fondas yra per didelis

Greitai pažvelkime į skubios pagalbos fondus ir išnagrinėsime, kiek yra per daug taupant grynuosius pinigus.

Atsisakant, kiekvienas turėtų pažvelgti į savo unikalią situaciją ir nuspręsti, kiek trumpalaikių avarinių santaupų reikia. Vieniems tai gali būti 1000 USD, kitiems - 75 000 USD. Norėdami pradėti pokalbį, aš pateikiau sąrašą priežasčių, kodėl jūsų skubios pagalbos fondas gali būti per didelis:

1. Tai kainuoja daugiau nei 6 mėnesius

Daugelis jau yra girdėję šią pagrindinę taisyklę. Kažkur nuo 3 iki 6 mėnesių išlaidų yra tai, ko tikriausiai turėtumėte siekti kada taupant grynuosius pinigus ekstremalioms situacijoms. Taigi klausiu jūsų, jei turite daugiau nei tai, kodėl? Kodėl tie pinigai nėra turtas, kuris jums bus labiau vertinamas, pavyzdžiui, nekilnojamasis turtas ar kitos investicijos?

Tačiau gali būti tam tikrų teisėtų priežasčių: jūsų šeimoje gali būti ligų, arba galite dirbti specializuotoje srityje, kur nedarbas didėja. Jei tai jūsų situacija, aukščiau pateikta taisyklė gali būti netaikoma. Sutaupykite pinigų grynaisiais pinigais, kurie suteiks jums pasitikėjimo, kurį galite padaryti per ligą ar esminius karjeros pokyčius. Tačiau taip pat pagalvokite, kad dauguma nelikvidžio turto gali būti perkelti į likvidųjį turtą per šešis mėnesius, todėl daugiau nei tai niekada nebus gera idėja.

2. Tai nėra apdraustas

„Federalinė indėlių draudimo korporacija (FDIC) išsaugo ir skatina visuomenės pasitikėjimą JAV finansų sistema, draudžiant indėlius bankuose ir taupymo įstaigose mažiausiai už 250,00 USD.

Jei banke turite daugiau nei 250 000 USD (1), esate nuostabus, (2) suma, viršijanti 250 000 USD, gali būti neapdrausta. Jei pasiliekate tiek pinigų, nes manote, kad tai saugiau, pagalvokite dar kartą. Taip pat galite jį turėti atsargose, kurios gali uždirbti daugiau.

Turiu draugą bankininkystės sektoriuje ir jis pasakė, kad turėdami kelias sąskaitas skirtingais šeimos narių vardais, galite apsidrausti daugiau nei 250 000 USD. Taigi, jei esate nusiteikęs laikyti jį grynaisiais, įsitikinkite, kad žinote taisykles ir esate apsaugotas.

3. Turite didelių palūkanų skolą

Jūsų skubios pagalbos fondas gali būti per didelis, jei turite skolą su didelėmis palūkanomis, pvz., Kredito kortelės ar paskolos automobiliui. Jei uždirbate 3% savo grynųjų pinigų, tai nieko gero neduos, jei mokėsite 17% palūkanų už vartotojų skolą. Atsikratykite šios skolos ir pradėkite kurti skubios pagalbos fondą.

Peržiūrėkite mano įrašą Kredito kortelės balansas: mokėti ar mokėti visiškai? Norėdami gauti išsamesnės informacijos apie santaupų ir skolos likutį.

4. Jūs neturite santaupų išėjus į pensiją

Banke turite 75 000 USD grynųjų pinigų, tačiau neprisidėjote prie 401 000 USD ar IRA, tada jūsų pagalbos fondas yra per didelis. Jūsų 401k (arba 403b arba IRA) yra puikus įrankis, užtikrinantis išėjimą į pensiją ir mokesčių atidėjimą.

Be to, greičiausiai prie jo pridedamas atitinkamas indėlis. Jei taip, tuomet jei neprisidėsite prie to, iš esmės sakysite darbdaviui, kad nenorite viso savo atlyginimo. Iškeiskite grynuosius pinigus į ilgalaikį saugumą ir susitvarkykite.

5. Jūs neturite nuosavybės

Kuo greičiau surinkti savo namuose bent 20% nuosavo kapitalo, tai puiki idėja. Pasiekę 20%, galėsite išvengti privataus hipotekos draudimo (PMI) ir paprastai leisite paimti nuosavybės mokesčius ir draudimą. (Štai kaip galite tai padaryti.)

Be to, tai rodo finansinę atsakomybę ir įsipareigojimą prisiimti skolą. Sutaupykite pinigų ir sumokėkite hipoteką, kol pasieksite 20% lygį, tada pradėkite kaupti grynųjų pinigų santaupas.

Vietoje visiško atskleidimo čia pateikiamas dabartinis paskirstymas tarp namų nuosavybės, pensijų santaupų ir pinigų:

Pagal mano statistika apie serijos „Milijonierius“ kūrimą, grynųjų pinigų taupymo vidurkis yra $38,569.76, o pensijų ir būsto nuosavybės vidurkiai yra $180,434.75 ir $210,635.42, atitinkamai.

Mano nuomone, turbūt turėtume šaudyti, kad turėtume didesnį procentą pensijų pinigų, nors ir einame į eilę su būsimais milijonieriais. Ką manote apie mūsų paskirstymą?

Kaip naudoti savo skubios pagalbos fondą: realus gyvenimo pavyzdys

Ne visą darbo dieną dirbančių darbuotojų rašytoja Emily Guy Birken sužinojo apie skubios pagalbos fondo vertę, kai iš patėvio paskambino, kad jos mama išvyko į ligoninę.

Jos mama sirgo ūminiu plaučių uždegimu ir buvo paguldyta į medicininę komą, kad padėtų jai pasveikti.

Kaip ir daugelis finansiškai išmanančių jaunų porų, Emily ir jos vyras turi nepaprastosios padėties fondą su kelių mėnesių gyvenimo išlaidomis. Techniškai šis fondas yra tam atvejui, jei jų pajamos dėl kokių nors priežasčių išdžiūtų.

Ir dėl tos „techninės“ šio fondo priežasties Emily susimąstė, kaip ji sumokės už lėktuvo bilietą į Baltimorę, kad pamatytų savo mamą ligoninėje.

Kas yra „avarinė situacija“?

Skristi tik prieš kelias dienas yra brangu, o rasti pinigų už bilietą jos biudžete buvo neįmanoma. Galiausiai Emily suprato, kad „siaubą“ apibrėžia per siaurai.

Taip, ji ir jos vyras atidėjo pinigus prarastoms pajamoms. Bet jie gali niekada neturėti vieno iš jų.

Jie turėjo bona fide šeimos ekstremaliąją situaciją ir skubios pagalbos fonde turėjo daug pinigų lėktuvo bilietui ir su tuo susijusioms kelionės išlaidoms.

Vien todėl, kad tai nebuvo priežastis, kodėl jie atidėjo pinigus kiekvienam atlyginimui, dar nereiškė, kad jie negalėjo jų panaudoti.

Kai susiduriate su realia ekstremalia situacija, nesigilinkite į tai, kaip planavote panaudoti savo skubios pagalbos fondą. Pasimėgaukite, nes turite pinigų, kad galėtumėte pernešti jus į šiurkštų lopą ir padėti jums atsistoti ant kojų.

Galutinės mintys

Gyvenimas yra daug mažiau nuspėjamas, nei manote. Svarbu padaryti viską, ką galite, kad būtumėte pasiruošę bet kokiems netikėtumams.

Turėkite omenyje gero skubios pagalbos fondo elementus ir savo pagrindinius tikslus, ir jums neturėtų kilti problemų jį įsteigti. Sėkmės.

Ar turite skubios pagalbos fondą? Kaip jūs jį naudojote anksčiau? Pasidalinkite komentaruose.