Klausykitės šio įrašo, mandagiai komandai Optimalūs finansai kasdien.

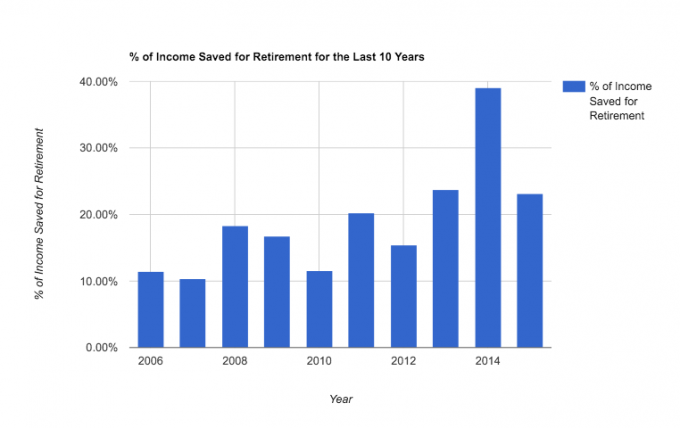

Šiandien noriu jums parodyti, kaip per dešimt mūsų santuokos metų (nuo 30 iki 39 metų) mes sutaupėme vidutiniškai 20 proc.

Blogiausiais metais sutaupėme 10%, o geriausiais - beveik 40%! Neblogai, tiesa?

20% tiesiog yra vienas iš dažniausiai rekomenduojamų pensijų kaupimo procentų. Visiškas sutapimas, prisiekiu.

Nepaisant to, sutaupius tiek daug pinigų, mes turime pažvelgti į savo balansą ir užduoti klausimą: „ar turėtume nustoti kaupti pensijai apskritai ir pradėti sutelkti dėmesį į kitus tikslus: būsto paskolą, kolegiją, linksmybes ir pan.?

Aš jokiu būdu nesiruošiu pergalės ratui - nesame pasirengę anksti išeiti į pensiją. Bet aš tikiuosi, kad šis straipsnis suteiks jums vaizdą apie tai, kas įmanoma per dešimt metų. Čia yra tikras momentinis vaizdas:

Šiandien noriu pasidalinti kodėl ir kaip mūsų pensijų kaupimo istorijos.

Bet pirmiausia keletas įspėjimų:

- Mes nepūtėme kitų 80 proc. Tai tik santaupos pensijai, o ne visi sutaupyti (žr mūsų taupymo tikslus). Per šiuos dešimt metų taip pat sutaupėme 20 proc. pradinės įmokos dviejuose namuose, mokama naujas furgonas grynaisiais, pradėjo apmokestinti investicijas ir sumokėjo dideles skolas, tokias kaip mūsų studentų paskolos ir senų automobilių užrašai. Jei turėčiau apskaičiuoti mūsų faktines pragyvenimo išlaidas, atskaičius mokesčius, dešimtinę/labdarą ir ne pensijos taupymo tikslus, tai sudarytų apie 55–60 % mūsų pajamų.

- Savarankiškai pradėjau dirbti 2010 m. Tai leido mums atidaryti „Solo 401K“ sąskaitas ir žymiai padidinti mūsų metines mokesčių lengvatas. Tai kartu su skolų atsikratymu leido mums kasmet vis daugiau sutaupyti.

- Galiausiai čia nesidalinu savo pajamomis, bet galiu pateikti keletą pavyzdžių, kaip tam tikrų pajamų atveju gali atrodyti 20% sutaupymas dešimt metų (darant prielaidą, kad grąža yra 6%):

- Asmuo, kurio pajamos yra 25 000 USD ir sutaupo 20%, per dešimt metų galėtų sukaupti 69 858,21 USD. Ši suma per ateinančius 20 metų pavyktų paversti 224 044,74 USD, daugiau netaupant.

- Asmuo, kurio pajamos yra 75 000 USD ir sutaupo 20%, per dešimt metų galėtų sukaupti 209 574,64 USD. Ši suma per ateinančius 20 metų virs 672 134,26 USD, daugiau netaupant.

- Kažkas, turintis 125 000 USD pajamų, sutaupęs 20%, per dešimt metų galėtų sukaupti 349 291,07 USD. Ši suma per ateinančius 20 metų paverstų 1 120 223,78 USD, daugiau netaupant.

Taigi, kaip matote, sutaupę 20% būdami 30 -ies, turėsite gerą kelią į sveiką išėjimo į pensiją sąskaitą. Štai trumpa mūsų pajamų, palyginti su mūsų įnašu, apžvalga:

Kodėl sutaupėme procentą, kurį padarėme

Mano motyvacija taupyti pensijai sulaukus 30-ies buvo dvejopa:

Pirma, o gal ir stebėtinai, man nepatinka mokėti federalinius pajamų mokesčius. Pasinaudosiu bet kokia galimybe išvengti kelių mokesčių, net jei laikinai. Taigi, kai pradėjau uždirbti gerus pinigus per savo darbą, pamačiau savo įmonę 401K kaip būdą sumažinti dabartinę mokesčių sąskaitą. Skamba beprotiškai, žinau. Bet tai, tiesą sakant, yra didelė mano motyvacijos dalis.

Didžiąją šios aistros dalį paskatino skaitymas asmeninių finansų tinklaraščiai 20 -ojo dešimtmečio pabaigoje ir 30 -ųjų pradžioje ir buvau įkvėptas tų istorijų - todėl šiandien dalinuosi šiuo įrašu.

Antra, aš vertinu saugumą, asmeninę atsakomybę ir savo nepriklausomybę. Nenoriu priklausyti nuo niekieno pagalbos, kai esu senas ir per daug pavargęs dirbti sau. Turėdamas gražias santaupas pensijoje, galėsiu šiek tiek lengviau pailsėti vyresniame amžiuje, žinodamas, kad nesu našta savo artimam žmogui.

Dėl ponios PT, ji tiesiog finansiškai konservatyvesnė ir netgi labiau vertina saugumą nei aš. Taigi jai niekada netrūko motyvacijos taupyti ateičiai. Iš prigimties ji taupi.

Nesiruošėme sutaupyti 20 proc. Tiesą sakant, mes niekada nesėdėjome nustatyti tikrojo procento. Mūsų požiūris visada buvo susijęs su tuo, kad sutaupytume kuo daugiau ir bent jau kuo mažiau, kad mūsų darbdavys atitiktų ir pasiektų maksimalias metines įmokų ribas.

20% tikriausiai yra puikus procentas, kurio gali siekti kiekvienas, jei ketinate kaupti pakankamai santaupų, kad galėtumėte patogiai išeiti į pensiją (gal kiek anksciau). Bet nemanykite, kad jums reikia pradėti ten.

Pradėjome apie 10% (o aš sutaupiau dar mažiau nei būdamas 20 -ies). Tiesiog pradėkite taupyti dabar ir pastebėsite, kad subrendę finansiškai, jūs tai padarysite nori sutaupyti daugiau.

Kaip sutaupėme 20% pajamų išeinant į pensiją

Nors 20% nėra protingas sutaupymo procentas (yra naujas 50% taupančiųjų judėjimas ten, kuriai labai pritariu), ji yra nuosekli ir reikšminga mūsų ilgalaikei finansinei ateičiai. Štai kaip mes tai padarėme:

1. Mes panaudojome turimas mokesčių lengvatų sąskaitas. Kai dirbau korporacijoje (2006–2009 m.), Naudojuosi įmone 401K (ir rungtynėmis), o p. PT naudojo ją 403B. Kai „išnaudojome“ šias galimybes, mes atvėrė Roth IRA (2008 m.) papildomai sutaupyti. O kai aš tapau savarankiška (2010), mes atidarė „Solo 401K“. Kiekviena paskyra turi skirtingas taisykles, tačiau paprastai galėjome kartu naudoti dvi ar daugiau. Norėdami gauti daugiau smalsumo, mes naudojame šis vienas fondas visų mūsų pensijų investicijų.

2. Kai įmanoma, automatizavome taupomuosius indėlius. Niekas mums nepadėjo nuosekliau taupyti nei automatinis taupymo metodas. Tai tiesiog veikia. Jei neautomatizuojate savo pensijų santaupų, eikite dabar ir pradėkite. Taip pat yra programų tai gali padėti automatizuoti santaupas. Peržiūrėkite „Qapital“ vienai tokiai programai.

3. Mes išsaugojome padidėjimą. Kai gavome daugiau pajamų, nes dėl skolos mažinimo mūsų biudžete atsirado daugiau pinigų, arba vien todėl, kad pradėjau daugiau uždirbti savo versle, tuos papildomus pinigus visada skirdavome daugiau santaupų. Mes neleidome savo gyvenimo būdui pasislinkti, kad atitiktų mūsų naujas disponuojamas pajamas.

4. Mes padarėme keletą beprotiškų dalykų. Bėgant metams mes padarėme tam tikrų aukų ir gyvenome neįprastą gyvenimą siekdami taupiau gyventi. Mes turime:

- nukirpkite kabelį,

- pasistatėme savo baldus,

- atliko „pasidaryk pats“ namų remontą,

- tą patį automobilį laikiau 10 metų (matyt, turiu apie tai parašyti),

- įšaldė savaitės trukmės išlaidas,

- ir visai neseniai perėjo į medicinos dalijimosi programą.

Dalinuosi šiais dalykais, kad šiek tiek pagyvintų šį įrašą ir suteiktų jums ką nors įdomaus, kurį galėtumėte pasiimti su savimi. Tačiau mano įsitikinimai apie taupumą pasikeitė nuo tada, kai pirmą kartą nusprendžiau „sutaupyti pinigų“ atlikdami kai kuriuos iš šių dalykų.

Manau, kad taupumas tai puiku, o tai praktikuojant lėmė sveikesnį, laimingesnį gyvenimą. Tačiau taupumas tikrai nepajudino adatos, kad sugebėtume sutaupyti tiek, kiek turime. Mes taupėme nuosekliai, nes daugiausia dėmesio skyrėme 2 -ajam aukščiau. Tai svarbiausia padaryti.

Išsinuomoti kelionę į pensiją

- Dešimtmetis nuoseklaus taupymo gali turėti didelės įtakos jūsų išėjimui į pensiją.

- Svarbu rasti savo motyvaciją, bet pasikliauti automatinių įmokų sistema yra raktas.

- 20% yra puikus tikslas tiems, kuriems yra 30 metų, bet jūs neturite pradėti nuo to. Pradėkite nuo 10%, kaip ir mes.

- Atsikratę skolų ir uždirbdami papildomų pajamų, galite greičiau pasiekti savo tikslų.

Kiek procentų savo pajamų taupote pensijai?

Philipas Tayloras, dar žinomas kaip „PT“, yra CPA, tinklaraštininkas, podcast'as, vyras ir trijų vaikų tėvas. PT taip pat yra asmeninių finansų pramonės konferencijos ir parodos įkūrėjas ir generalinis direktorius, FinCon.

Jis sukūrė „Part-Time Money®“ dar 2007 m., Norėdamas pasidalyti savo patarimais dėl pinigų ir prisiimti atsakomybę sumokėti daugiau nei 75 000 USD skolą) ir susitikti su kitais, aistringai siekiančiais finansinės veiklos nepriklausomybę.

Sveiki, aš Philipas Tayloras (dar žinomas kaip „PT“), CPA, tinklaraštininkas ir įkūrėjas FinCon.

Pradėjus šurmulį mano gyvenime įvyko nuostabių pokyčių.

Ekspertų komanda ir aš naudojame šią svetainę norėdami pasidalyti savo aistra verslui, asmeniniams finansams, investicijoms, nekilnojamajam turtui ir kt.

Mūsų misija yra padėti jums pagerinti savo gyvenimą atrandant ir plečiant ne visą darbo dieną vykstantį šurmulį ar smulkaus verslo idėją.