Pradėtas gaminti 2011 m. Turto frontas 2019 m. vasario mėn. yra robo patarėjas, kurio turtas valdomas 11,5 mlrd. USD. „Robo-advisor“ yra investicijų konsultacinė paslauga, kuri naudoja žmones, o ne robotus, kad padėtų jums investuoti-taigi „Portmanteau robo-adviser“.

Tai šiek tiek sudėtingiau, tačiau praktiškai tai yra robotai. 🙂

„Wealthfront“ sąskaitos yra „efektyviausias mokestis, nebrangus ir be rūpesčių investuoti“. Jų pasiūlymas yra įtikinamas. Vos 0,25%, be pagrindinių fondų mokesčių, kurie yra pigūs ETF iš tokių vietų kaip „Vanguard“, jie atlieka visus sunkius kėlimus ir nepamiršta to daryti su kompiuterio atmintimi. Nes, na, juos valdo kompiuteriai.

aš manau robo patarėjai yra puikūs nes jie siūlo profesionalias konsultacines paslaugas, bent jau vanilės versiją (arba kosmopolitišką, kad išlaikytų ledą kremo analogija kuo tikslesnė), masėms, nes jos remiasi algoritmais, o ne patarėjais metodas. Daugelis investicijų patarėjų nesusitiks su žmogumi, neturinčiu bent šešių skaitmenų investuoti, nes jie gauna atlyginimą kaip valdomo turto procentą. Robo patarėjai gali tai padaryti, nes robotams nereikia nieko, išskyrus apkabinimus.

Naudodama naują funkciją, „Wealthfront“ atsiskiria nuo likusios pakuotės, nes siūlo asmeninio pritaikymo aspektą, kurio nerasite kitur. Sujungiate savo paskyras ir „Path“ suteiks jums požiūrį, pritaikytą jūsų informacijai.

Kalbant apie likusius dalykus, kas nustato algoritmus už uždangos? Dėl to mes kreipiamės į investicijų komandą, o jų investicinė komanda yra įspūdinga, turinti tokius pavadinimus kaip jų vyriausiasis investicijų direktorius dr. Burtonas Malkielis (Atsitiktinis pasivaikščiojimas Wall Street) ir Charlesas Ellisas (Laimėjo pralaimėtojo žaidimą), „Greenwich Associates“ įkūrėjas.

Turinys

- Ką siūlo „Wealthfront“

- Apie „robotus“

- „Wealthfront“ nemokamas finansinis planavimas

- Kolegijos planavimas

- Portfelio kredito linija

- Kaip investuoja „Wealthfront“

- Rizikos tolerancijos ir turto paskirstymo įrankis

- „Wealthfront“ grynųjų pinigų sąskaita

- Kiek tai kainuoja?

- Ar galite tai padaryti patys?

Ką siūlo „Wealthfront“

Paprastumas ir optimizavimas.

Visi robo konsultantai žada investicijų grąžą be tiek priežiūros. Turėdamas mažiausiai 500 USD sąskaitą, „Wealthfront“ siūlo masėms patarimus dėl investavimo. Prireikė daug metų, kad sukaupčiau 5000 USD investuojamo turto, ir jis augo „Vanguard“ indeksų fonde. Aš nemokau daug mokesčių, bet taip pat negavau mokesčių nuostolių derliaus (po velnių, aš net nesužinojau apie tai tik po daugelio metų!).

Aš supratau, kad mano, kaip investuotojo, darbas yra dvi pagrindinės užduotys:

- Nustatykite ir nustatykite turto paskirstymą ir

- Periodiškai subalansuokite savo portfelį.

„Wealthfront“ atlieka pirmąją užduotį, atsakydama į klausimyną apie jūsų toleranciją rizikai nustatyti turto paskirstymą. Tada jo robotai daro savo magiją, kad sukauptų tinkamą turtą, kad gautų paskirstymą, kuris geriausiai atitinka jūsų rizikos toleranciją.

Kaip nuolatinė paslauga jie tvarko pusiausvyrą, mokesčių nuostolių surinkimą, dividendų reinvestavimą ir visas kitas mažesnes užduotis, kurios gali padidinti jūsų grąžą, bet kurias dažnai pamirštame atlikti. Štai kur optimizavimas.

Apie „robotus“

Kompiuteriai yra tokie pat geri, kaip ir žmonės, kurie juos projektuoja ir programuoja, todėl, nors šiame įraše daug sakau „robotai“ (tai „Robotų patarėjas“), žmonės, kurie sukūrė robotus ir suteikė jiems įžvalgos, kaip padaryti savo automatinę magiją... jie tikrai ne robotai.

Tiesą sakant, jie yra daktarai, vadovaujami daktaro Burtono Malkielio. Jie samdo tik doktorantus dirbti investicinėje komandoje.

„Wealthfront“ nemokamas finansinis planavimas

„Wealthfront“ pradėjo atsiriboti nuo „robo“ varžybų su nauja nemokama automatinio finansinio planavimo patirtimi. Anksčiau jis buvo vadinamas „Keliu“, bet tai yra automatizuotas pavadinimas finansines konsultacijas variklį, kurį jie pagamino.

Jis prieinamas visiems.

„Path“ yra automatizuotas finansinių konsultacijų variklis, kuris paima jūsų asmeninius duomenis, pvz., Pajamas, išlaidas ir investicijas; projektuoti savo finansinį turtą ir gebėjimą siekti ateities tikslų. Į tai atsižvelgiama gyvenimo įvykiai, pavyzdžiui, nusipirkti namą ir turėti vaikų, ir atitinkamai pakoreguoti savo „kelią“. Ir tai daro reguliariai, o ne kartą per metus ar kartą per ketvirtį, kaip tai darytumėte su patarėju žmogumi.

Čia yra jų trumpas paaiškinimo vaizdo įrašas:

Tai didžiulė pridėtinė vertė ir to, ko nemačiau su savo bendraamžiais.

2018 m. Gruodžio mėn. Išleistas „Wealthfront“ dabar siūlo programine įranga pagrįstą finansinį planavimą visiems nemokamai. Tai nėra aukščiausios kokybės paslauga, kai planuojate skambinti naudodami BŽP, tai yra robo sprendimas, nes jis pagrįstas programine įranga. Galite gauti savo finansų momentinį vaizdą, ištirti įvairius scenarijus ir tada pažvelgti į skirtingus kompromisus. Jei niekada nesukūrėte plano, jie turi finansinį sveikatos vadovą, kuris yra interaktyvus ir padeda jums pradėti.

Kolegijos planavimas

Kolegijos planavimas yra funkcija, kuri taiko kelią sunkiai finansinei kolegijos planavimo užduočiai.

Įrankis yra paprastas-jūs pasirenkate kolegiją ir ji apskaičiuoja realiuoju laiku (mokslą, kambarį, maitinimą, knygas ir tt) numatytas išlaidas, kada jūsų vaikas pradės studijuoti. Galite pakeisti kolegiją ir ji atnaujins duomenis. Tada jie naudoja išorinius duomenis, kad išsiaiškintų, kiek galite gauti finansinės pagalbos, visa tai remdamiesi turimais „Wealthfront“ duomenimis. Tada jūs tiesiog pasirenkate, kiek norite sutaupyti (pvz., Išeiti į pensiją), ir galite žaisti su skirtingais skaičiais, kad pamatytumėte, kaip jie veikia jūsų planą.

Kaip jie supranta finansinę pagalbą? Tai yra slaptas padažas - paklausiau Kate, savo kontakto su „Wealthfront“, ir ji paaiškino:

„Path“ jungiasi prie integruotos vidurinio ugdymo duomenų sistemos (IPEDS) duomenų bazės, kuri yra oficialus pačių kolegijų pateiktų faktinių duomenų šaltinis.

Dauguma kolegijų institucijų naudoja federalinio metodo formą, kurią galime gauti iš IPEDS duomenų bazės, tuo tarpu daugelis „Ivy League“ universitetų laikosi institucinio metodo. Lygtis, naudojama apskaičiuojant finansinę paramą instituciniam metodui, nėra vieša, tačiau praleidome laiką kalbėdami su aukščiausiomis institucijomis, kad tai išsiaiškintume.

Tai reiškia, kad gausite finansinės pagalbos sąmatą, pritaikytą pagal jūsų pasirinktą mokyklą, finansinės pagalbos formulę toje mokykloje ir jūsų namų ūkiui numatytas pajamas ir turtą iki metų, kuriais jūsų vaikas pradės veiklą kolegija.

Oho. Tai gerai.

Portfelio kredito linija

Dar viena nauja funkcija, išleista 2017 m. Pradžioje, vadinama portfelio kredito linija. Jei turite asmeninę ar bendrą sąskaitą, kurios vertė yra 100 000 USD+, galite paprašyti grynųjų pinigų iki 30% dabartinės jūsų sąskaitos vertės ir jie jas išsiųs per 1 darbo dieną.

Jūsų portfelis tampa kredito linija. (taigi pavadinimas!)

Palūkanų norma priklauso nuo jūsų sąskaitos vertės (tarifų tvarkaraštis ir

apibrėžimus):

| Didesnė grynųjų indėlių ir jūsų apmokestinamų „Wealthfront“ sąskaitų rinkos vertė | Metinė palūkanų norma suapvalinta iki artimiausio 0,05% |

|---|---|

| $100,000 – $499,999 | Efektyvus federalinių fondų kursas +3,60% |

| $500,000 – $999,999 | Efektyvus federalinių fondų kursas +2,85% |

| $1,000,000+ | Efektyvus federalinių fondų kursas +2,35% |

Jų palūkanų norma bus sumušta a namų nuosavybės kredito linija (kadangi techniškai tai yra maržos skolinimo produktas, o ne tradicinė paskola) ir kadangi nėra jokių mokesčių, tai dar pigiau. Ir kitaip nei įprastas paskolos produktas, nėra kredito patikrinimo, minimalių mėnesinių įmokų, o paskola yra užtikrinta jūsų portfelio turtu.

Kaip investuoja „Wealthfront“

„Wealthfront“ investuoja jūsų pinigus per biržoje parduodamus fondus arba ETF ir siūlo įvairių tipų sąskaitas, įskaitant IRA ir patikos fondus. Paskyros tipas lemia turtą, prie kurio turite prieigą.

Visos sąskaitos gaus prieigą prie JAV akcijų, užsienio akcijų, naujų akcijų, dividendų atsargų, JAV vyriausybės obligacijų ir iždo nuo infliacijos apsaugotų vertybinių popierių (TIPS). Pensijų sąskaitos taip pat suteikia prieigą prie įmonių, kylančių obligacijų ir nekilnojamojo turto. Apmokestinamos sąskaitos gauna prieigą prie gamtos išteklių ir savivaldybių obligacijų.

Be šio turto, jie turi rinkinį mokesčių efektyvių produktų, bendrai vadinamų „PassivePlus“. Tai apima mokesčių nuostolių derlių, akcijų lygio mokesčių nuostolių derlių, išmaniąją beta versiją ir rizikos paritetą.

Jų „Kasdienis“ mokesčių nuostolių surinkimas funkcija yra žaidimų keitiklis. Mokesčių praradimas yra strategija parduoti pralaimėjusius, užfiksuoti kapitalo nuostolius, reinvestuoti į panašų, bet ne iš esmės panašią investiciją daugiau nei 30 dienų, po to reinvestuojant ją į pradinį pralaimėtoją už mažesnį mokestį pagrindu. Kai jie pirmą kartą tai pasiūlė, jie buvo vieni pirmųjų, kurie tai padarė solidžiais metais. (jie dažnai yra naujovių priešakyje... dažnai pamatysite, kad jie iškelia funkcijas toli prieš kitus)

Jų Paslauga „Akcijų lygio mokesčių praradimas“ yra protingas pavadinimas, kuris iš esmės yra jų pačių indeksų fondai - jie sukūrė WF500 („Wealthfront 500“) ir tiesiogiai perka „S&P 500“ akcijas. Tai kartu su mažesnių ne S & P 500 bendrovių ETF leidžia investuoti į indeksą be komisinių už sandorius ir neatsilikti nuo indekso pokyčių. FWIW, tradiciniai patarėjai paprastai apie tai net negalvoja, kol neturite 5 000 000 USD.

1940 m. Investicinių bendrovių įstatymas draudžia indeksų fondams ir ETF perduoti realizuotus nuostolius investuotojams. Nuostoliai gali būti naudojami vidaus naudai kompensuoti, tačiau siekiant sumažinti mokesčius, „Wealthfront“ naudojasi šia paslauga siūlydama tiesiogines investicijas į indeksų bendroves. Mokesčiai gali sugrąžinti jūsų grąžą daugiau nei mokesčiai, todėl tai yra funkcija, kuri kovoja su tuo.

Jie iš esmės jūsų investicinę sąskaitą pavertė investiciniu fondu - tik 0,25% AUM.

Jie siūlo „Smart Beta“, tai yra jų patobulinimas, palyginti su esamais „Smart Beta ETF“. Jie įgyvendino kelių veiksnių investavimo strategiją kartu su akcijų lygio mokesčių praradimu Derliaus nuėmimas, kuris padidina mokesčių efektyvumą, kurio nerandate esamuose „Smart Beta ETF“. Tai siūloma tiems, kurie turi 500 000 USD ar daugiau, tačiau be papildomų išlaidų, viršijančių 0,25% mokestis.

Rizikos paritetas yra prieinamas sąskaitoms, viršijančioms 100 000 USD, ir yra turto paskirstymo metodika, kuri naudoja riziką turto paskirstymui nustatyti. „Smart Beta“ yra prieinama paskyroms, kuriose apmokestinamos investicijos viršija 500 000 USD ir tikimasi padidinkite grąžą, labiau sverdami savo portfelio JAV akcijų indekso vertybinius popierius protingai.

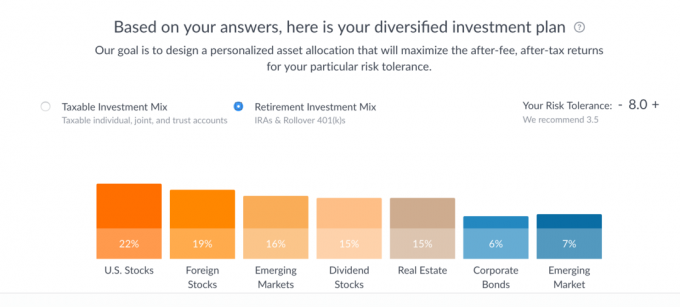

Tai gana paprasta. Užtenka kelių sekundžių atsakyti į 7 klausimų Rizikos tolerancijos klausimyną ir jis atskleidė šį investavimo planą: (jūs gali tai padaryti patys, nenurodydami jokios asmeninės informacijos, jie neprašo ir nereikalauja el įrankis)

Kiekvienoje kategorijoje jie išvardija tris pagrindinius ETF. Teoriškai galėtumėte tiesiogiai nusipirkti šias lėšas.

Jei spustelėsite kiekvieną juostą, pamatysite tokį suskirstymą:

Galite žaisti su rizikos tolerancijos slankikliu, kad pamatytumėte, kaip keičiasi paskirstymai (maks. Yra 10), taip pat pamatyti skirtumą tarp apmokestinamojo investicijų ir pensijų investicijų rinkinio. Man labai patinka, kad prognozuojamas našumas yra išplitimas, palyginti su viena eilute, kaip dažnai vaizduojama, nes tiksliau atspindi duomenis.

Kaip matote, apmokestinamųjų investicijas daugiausia sudaro „Vanguard“ fondai (VTI ETF, VEA ETF, VWO ETF ir VIG ETF) ir „State Street XLE ETF“ „gamtos ištekliams“ ir „iShares MUB ETF“ savivaldybėms obligacijas. Jei užveskite pelės žymeklį ant pasirinkimo, jie paaiškina, kodėl pasirinko pasirinktą fondą.

Pavyzdžiui, „State Street XLE“ jie paaiškina savo pasirinkimą, palyginti su dviem alternatyvomis:

Trys pagrindiniai šios kategorijos pasirinkimai yra šie:

- XLE (State Street Energy Select Sector ETF)

- DJP („iPath Dow Jones-UBS Commodity Index Total Return ETN“)

- VDE („Vanguard Energy ETF“)

XLE vs. DJP

Nors ir XLE, ir DJP suteikia investicijų į gamtos išteklius, XLE išlaidų santykis yra žymiai mažesnis. „XLE“ taip pat turi daug didesnę prekybos apimtį nei „DJP“, todėl lengviau pereiti į ir iš jos (pvz., Kaip mokesčių nuostolių derliaus nuėmimo sandoris). Galiausiai, dėl to, kaip DJP naudoja ateities sandorius, jis yra pažeidžiamas poveikio, vadinamo „contango“, kuris gali būti žalingas ilgalaikiams investuotojams.XLE vs. VDE

Tiek XLE, tiek VDE investuoja į gamtos išteklius, daugiausia dėmesio skiriant energijai. XLE ir VDE išlaidų santykis taip pat yra maždaug vienodas. Tačiau „XLE“ turi didelį prekybos apimties pranašumą, todėl tai yra geresnis numatytasis „Wealthfront“ portfelių pasirinkimas.

„Wealthfront“ grynųjų pinigų sąskaita

Galiausiai, kartais turėsite grynųjų pinigų, kurie neinvestuojami į rinkas, o „Wealthfront“ turi grynųjų pinigų sąskaitą, kuri šiuo metu moka 2,57 proc. FDIC draudimas iki 1 000 000 USD. Ši paskyra integruota į nemokamą planavimo paslaugą, kad neprarastumėte savo planavimo matomumo.

Kiek tai kainuoja?

Turto frontas neima komisinių ar sąskaitos priežiūros mokesčių, jie remiasi sąskaitos valdymo mokesčiu. Sąskaitos valdymo mokestis yra 0,25% turto, tačiau pirmus 5000 USD gausite nemokamai.

Tai papildo pagrindinių ETF imami mokesčiai, kurie yra vidutiniškai 0,12%.

Ar galite tai padaryti patys?

Žinoma, kiekvienas gali bet ką padaryti pats. Tačiau didelis kompromisas priklausys nuo jūsų laiko, jūsų kompetencijos lygio ir kiek šie veiksmai jums kainuos. „Wealthfront“ turi aukščiausios klasės programinę įrangą ir automatizavimą, nuostabų daktaro laipsnį. investicinė komanda, kuriai vadovauja vienas iš didžiųjų, ir yra nebrangi.

Jei esate visiškai investavęs į „Vanguard“ fondus (ar panašius), galite nemokamai iš naujo balansuoti, nes visi fondų ir ETF sandoriai yra nemokami. Jūs vis dar turite nepamiršti subalansuoti ir mokesčių nuostolių derliaus.

Bandydamas galvoti apie jų paslaugų trūkumus, vienintelis, kurį galėjau pagalvoti apie keletą. Pirma, jūs negalite turėti dalinių akcijų, todėl jūsų sąskaitoje bus nedidelis neinvestuotų pinigų kiekis. Jie taip pat laiko numatytus metinius mokesčius grynaisiais pinigais jūsų sąskaitoje.

Gali būti, kad nesate 100% investuotas, nes negalite nusipirkti dalinių akcijų. Dauguma ETF prekiauja nuo 30 iki 100 USD, todėl turėsite šiek tiek neinvestuotos dalies. (nedidelis trūkumas, su kuriuo vis tiek susidursite) Kadangi investicijos duoda dividendų, jos bus nuolat stebėdami savo grynųjų pinigų atsargas ir išleisdami jus į rinką, kai tik pasieksite minimumą akcijų kainos.

Jie taip pat nesuteikia nuolaidų mokesčiams už didelius likučius. Nesvarbu, ar investuosite 10 000 USD, ar 1 000 000 USD, 0,25% mokestis yra tas pats (techniškai pirmieji 5 000 USD valdomi nemokamai, bet jūs suprantate, ką turiu omenyje). Jūs gaunate prieigą prie daugiau paslaugų esant didesniam balansui ir jos jau yra viena pigiausių paslaugų, tačiau turėkite tai omenyje.

Paskutinis klausimas buvo, ar sutinkate su jų turto paskirstymu. Atrodė, kad 7 klausimai, skirti vienam skaičiui, kuris nustatė mano paskirstymą, buvo trumpi? Vėlgi, jų paskirstymas grindžiamas šiuolaikine portfelio teorija, jie turi aukščiausios klasės plokštę ir investavimas neturėtų būti sudėtingas... tai kuo aš skundžiausi. 🙂

Jei naudojate „Wealthfront“, norėčiau išgirsti apie jūsų patirtį!

Turto frontas

Apskritai

9.0/10

Stiprybės

- Kasdienis mokesčių nuostolių surinkimas

- Automatinis balansavimas

- Automatinis dividendų reinvestavimas

- Žema kaina

- Mažiausias minimumas (500 USD)

Trūkumai

- Aukšti tiesioginių investicijų minimumai

- Nėra dalinių akcijų

- Nėra didelių balanso nuolaidų