Svarbiausias dalykas investuojant prasideda anksti.

Noriu jums kai ką parodyti... (vaizdas yra šiek tiek pasenęs, o tai paaiškina žemiau nurodytas datas, tačiau esmė vis dar išlieka)

Tas „Rollover IRA“ „Vanguard“ apima kiekvieną darbdavio remiamą 401 (k), į kurį aš prisidėjau. Jam taikomos tos pačios metinės įmokų ribos, kaip ir bet kuriam kitam 401 (k) planui, todėl neturiu jokių ypatingų pranašumų, išskyrus tai, kad sutaupau daug. Ir anksti.

Aš neturiu savo istorinių įnašų po ranka, tie dokumentai jau seniai buvo susmulkinti ir mano prieiga prie paskyros nutraukta, bet jei spėčiau, kad mano įnašai buvo mažesni nei 100 000 USD, o darbdavių sąskaitos tikriausiai yra kitos $215,000.

Tai, ką matote, yra ankstyvųjų santaupų rezultatas per pastaruosius ~ 12 metų.

Kadangi neturėjau savo įrašų, šiek tiek abejojau, kiek įdėjau. Tačiau S & P500 indeksas nuo 2003 m. Liepos 3 d. Iki 2016 m. Sausio 14 d. Padidėjo 97,06%. Tikėtina, kad mano investicijos per tą trumpą laiką padvigubėjo. „Vanguard“ viso akcijų rinkos indekso istoriniai rezultatai

yra panašus, 10 000 USD 2005 m. pabaigoje būtų verti daugiau nei 20 000 USD tik po 10 metų, nors ir nelygus.Pripažįstu, kad man pasisekė, kad pradėjau verslą, kuris uždirbo geras pajamas. Tačiau, mano apvirtimas IRA yra tik įmokos iš tų laikų, kai buvau darbuotojas. Jai taikomos tos pačios taisyklės kaip ir jūsų 401 (k) - tai yra metinė įmoka yra ne didesnė kaip 18 000 USD (2015 m. Ji buvo mažesnė, kai pradėjau dirbti 2003 m.).

Anksti taupant ir investuojant, vėliau bus įveikiami didesni dolerio įnašai.

Tai puikus pavyzdys, kaip protingas darbas įveikia sunkų darbą. Investuoti anksti yra protingas darbas.

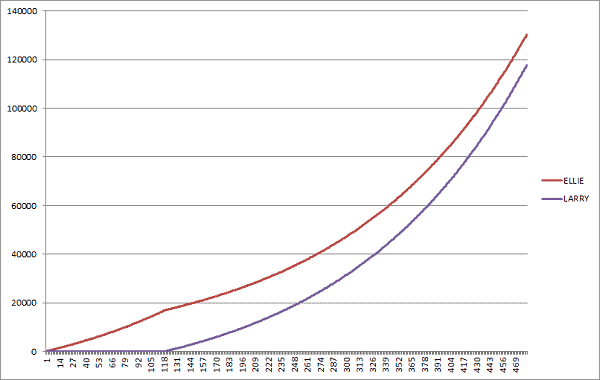

Pavaizduokime tai dviem kraštutiniais atvejais... Early Ellie ir Late Larry.

Abu pradeda dirbti nuo 20 metų ir abu nori „išeiti į pensiją“ sulaukę 60 metų. Rinka grąžina 7% per metus, kas mėnesį.

- Ankstyvoji Ellie dešimt metų kruopščiai investuoja 100 USD per mėnesį. Ji nustoja prisidėti, kai jai sukanka 30 metų, tačiau palieka pinigus rinkoje ateinančius trisdešimt metų, kol jai sueis 60 metų.

- Vėlyvasis Larry laukia dešimt metų, kol ateinančius trisdešimt metų pradės investuoti 100 USD per mėnesį į akcijų rinką, kol jam sueis 60 metų.

( vidutinė akcijų rinkos grąža, Ypač „Dow Jones Industrial“ vidurkis, nuo 1965 iki 2018 m. Buvo 6,28%)

Ankstyvoji Ellie investuoja anksti, Late Larry laukia ir, gerai, vėluoja.

Kas baigia gauti daugiau pinigų? Ellie, asmeniškai įnešusi 12 000 USD, arba Larry, kuris asmeniškai įnešė 36 000 USD?

- Ellie - 141 303,76 USD

- Larry - 122 708,75 USD

Ellie įnešė 24 000 USD mažiau nei Larry, bet todėl, kad laikas yra draugas sudėtinės palūkanos... ji laimi. DAUG.

Kiek verta, jei Ellie ir toliau investuotų tik 100 USD per mėnesį, o ne sustotų ties 30, jos sąskaita būtų verta 264 012,51 USD. Vargšas vėlyvasis Larry niekada neturi šansų!

Ankstyvo taupymo ir investavimo galia yra didžiulė.

Investuoti lėtai ir stabiliai yra gerai. Anksti ir dažnai yra geriau.

Ką daryti, jei nori išeiti į pensiją milijonierius?

Atsakymas dar paprastesnis. Jei pradėsite taupyti būdami 20 metų ir išeisite į pensiją iki 65 metų (po 45 metų), su tokia pačia 7% grąža, turite sutaupyti 402,50 USD per mėnesį - 4830 USD per metus. Išėjęs į pensiją turėsite 1 000 420,38 USD lizdą.

Beveik 5000 USD per metus gali atrodyti daug, ypač jei ką tik įstojote į darbą arba turite grąžinti daug paskolų. Nesijaudinkite, jei norite pasiekti milijoną dolerių, jums nereikia didinti savo santaupų sumos (bet turėtumėte!). Kuo daugiau galėsite sutaupyti anksti, tuo sunkiau vėliau.

Kaip žmogus, kuris dabar yra vedęs su dviem vaikais, nėra geresnio laiko taupyti nei ankstyvame profesiniame gyvenime.

Norite pradėti? Štai mūsų vadovas investuodami pirmuosius 1000 USD akcijų rinkoje.