PASTABA: šis įrašas iš pradžių buvo paskelbtas 2017 m. Ir atnaujintas 2019 m. Pabaigoje, prieš pandemiją, akcijų rinkos kritimą ir pakilimą ir kt. Taškai vis dar galioja, tačiau istorija aplink ją atrodys pasenusi - pakelkite galvą.

Ar kada susimąstėte, ar akcijų rinka brangi, ar pigi?

Jei pasikliaujate pagrindine žiniasklaida, padarysite didžiulę klaidą.

Ar kada girdėjote eilutę „jei kraujuoja, tai veda?

Tai puikiai atspindi tai, kas yra „naujienos“. Tai ne informacijos gavimas, o tai, kad jūs žiūrėtumėte. Kuo daugiau žmonių žiūri, tuo aukštesni reitingai. Kuo aukštesni reitingai, tuo daugiau jie gali imti už reklamas.

Tiesiog grįžkite prie straipsnių nuo 2017 m. Kovo mėn.) Ir perskaitykite „prognozes“ ir pažiūrėkite, kaip jos išsipildė. Trumpui pirmininkaujanti valstybė ketino paskandinti rinką... bet vietoj to ji ašarojo. DIDELĖ ašara.

Jie turi beprotiškas antraštes apie tai, kaip „Dow“ sulaužys 20 000 (!!!) ir kaip rinka yra pervertinta. Beje, 2018 metais jis sudaužė 20 tūkst. Pastaruoju metu jis taip pat sudužo 21 000, bet neseniai mes surinkome apie 21 000.

ATNAUJINTI: 2019 m. Gruodžio 12 d. „Dow“ yra virš 28 000!

(Beje, „Dow Jones Industrial Average“ yra tik 30 įmonių indeksas ir yra baisus indeksas, jei norite galvoti apie „rinką“)

Spardykite hype mašiną į blauzdas.

Jei jums reikia vieno paprasto skaičiaus, kad žinotumėte, ar akcijų rinka yra „pervertinta“ - aš ją turiu. Profesionalai tuo naudojasi ir jei duosite man keletą minučių, aš jums tai paaiškinsiu, kad būtumėte geriau informuoti. Kai tai išmokau, man tai buvo apreiškimas.

Jis vadinamas CAPE.

Kas yra CAPE?

CAPE reiškia cikliškai pakoreguotą kainų ir pajamų santykį.

Vienintelis būdas nustatyti, ar rinka yra pervertinta, yra palyginti jos P/E su istorinėmis vertėmis, paprastai per pastaruosius 10 metų. Jei rinkos P/E yra didesnė nei vidutinė per pastaruosius dešimt metų, ji yra pervertinta.

Paprastas apelsinų naudojimo pavyzdys:

Taip yra todėl, kad jūsų šališkumas žiūri į skaičių (26 USD), į produktą (apelsiną) ir mano, kad 26 USD už apelsiną yra absurdas.

Bet jei pastaruosius dešimt metų apelsinai buvo parduodami už 36 USD, Jimmy apelsinai yra pigūs! (arba kažkas negerai su jo apelsinais!)

Jei pastaruosius dešimt metų jie pardavinėjo už 16 USD, tuomet būtumėte pamišę nusipirkti Jimmy apelsinų. Nebent jums tikrai tikrai reikėjo apelsino.

Vienintelė priežastis, dėl kurios manote, kad tai brangu ar pigu už 26 USD, yra tai, kad turite bendrą supratimą, kiek kainuoja apelsinas.

Kaip šis pavyzdys tinka akcijų rinkai? Akcijų rinka turi istorinę kainą. Tai vadinama P/E.

P/E yra kainos ir pelno santykis arba akcijos kaina, padalyta iš pelno už akciją kiekvienais metais. Jei „Jimmy Oranges Inc. sudaro 5 USD už akciją, o akcijų rinka vertina kiekvieną bendrovės akciją 25 USD, tada P/E yra 5. Jei „Jimmy Oranges Inc. yra seksualus oranžinis startuolis, kuris negauna pelno, tada pajamos yra 0 USD, o P/E yra 0 (techniškai tai yra begalinė... arba ne skaičius, nes negalima padalinti iš nulio).

Norėdami istoriškai pažvelgti į kainas, naudojame CAPE (pagal ciklą pakoreguotą kainų ir pajamų santykį). Nesijaudinkite dėl cikliškai pakoreguotos dalies, o tai reiškia, kad mes ją apskaičiuojame per ekonominį ciklą, kad nepadarytumėte klaidos žiūrėdami į pakilimo ar pakilimo laikotarpį.

Kalbant apie CAPE, mes kalbame apie S&P 500 CAPE (pamirškite DOW, tai šlamštas) ir 10 metų apžvalgos laikotarpį.

Istorinis S&P 500 CAPE vidurkis yra 16,4 (mediana - 15,8). Pusę laiko tai buvo nuo 11,6 iki 19,7, todėl viskas, kas žemesnė (25%apačioje), yra pigu, o kas aukštesnė (viršutinė 25%) yra brangu. (galite pasižiūrėti čia)

Tai objektyvi priemonė, kurios negalima ginčyti. Jei istoriškai galėtumėte uždirbti 16,4 karto didesnį pelną, tai mokant daugiau, tai brangu. Čia nėra jokio sprendimo, ar geras ar blogas sprendimas mokėti daugiau nei 16,4 karto.

Jei reguliariai mokate į pensiją ir į „S&P 500“ indekso fondą, jūs protingai tai darote, bet mokate tik šiek tiek papildomai, kai CAPE viršija 16.4. Geriau investuoti iš karto, nei bandyti laiku nustatyti rinką ir laukti, kol CAPE sumažės (nes taip gali būti) dabar).

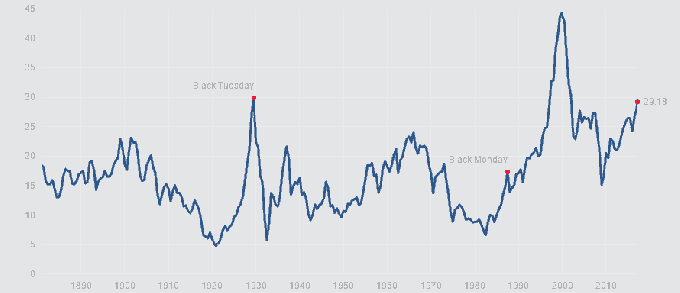

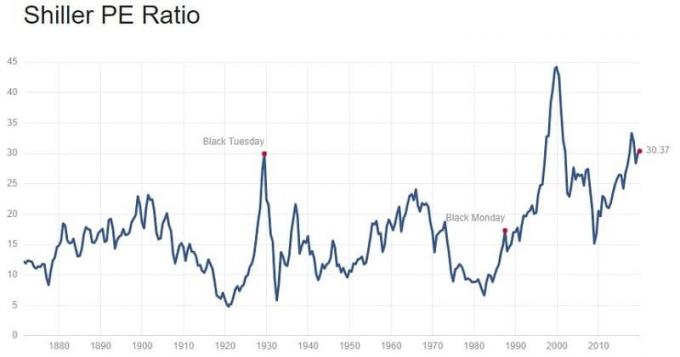

Žiauri CAPE diagrama

Baisu, a? Laikykis užpakalio.

Bet palauk... yra daugiau.

CAPE kurį laiką gali išlikti aukšta

Šis įrašas iš pradžių buvo paskelbtas 2017 m. Kovo mėn., O aš jį atnaujinu 2019 m. Gruodžio mėn., Praėjus daugiau nei dvejiems su puse metų, o CAPE dabar yra 30.37.

Jei prieš investuodami lauktumėte, kol CAPE sumažės, prarastumėte dvejus su puse metų. Tai reiškia, kad jei įdėtumėte jį į 100% obligacijas, būtumėte gana beprotiškai važiavę (obligacijoms):

Taigi CAPE gali būti informatyvus, tačiau tai dar ne viskas.

Tai kas?

2017 m. Kovo mėn. Pradinės paskelbimo datos CAPE buvo daugiau nei 29 (iš tikrųjų, kai prieš kelis mėnesius pradėjau dirbti su šiuo įrašu, CAPE buvo kiek daugiau nei 26). Dabar jau daugiau nei 30.

S & P500 yra brangus. Tai gana brangu jau kurį laiką.

Mathieu Bouville grįžo atgal ir pažvelgė į akcijų rinkos rezultatus ir nustatė, kad CAPE turi tam tikrą nuspėjamąją galią. Jis netgi siūlo investavimo strategiją, pagrįstą CAPE.

Esmė ta, kad kai CAPE yra mažesnė nei 11,6, laikykite 100% atsargų. Kai jis viršija 19,7, laikykite 100% obligacijų. Tarp jų - linijinė funkcija. Jis siūlo, kad remiantis CAPE turėtumėte koreguoti savo akcijas pagal obligacijų paskirstymą - ir jis tikriausiai teisus.

Bet palauk! Yra ir daugiau.

Tačiau yra ne nulinių išlaidų, susijusių su jūsų turto keitimu. (komisiniai, mokesčiai)

Taigi, kaip galite tai naudoti nekontroliuojant savo paskirstymo taip dažnai?

Geriausia tai panaudoti idėja, kurią perskaičiau „Ar galiu dar išeiti į pensiją“? autorius Darrow Kirkpatrick. Jo post analizuoja geriausias išėjimo į pensiją strategijas (ir jo tolesni veiksmai tai patvirtina) siūlo, kad kai jums reikia pensinių pinigų ir renkatės parduodamą turtą, galite pasinaudoti CAPE. Jei CAPE teigia, kad S&P 500 yra pervertintas, pirmiausia parduokite tą turtą. Jei sakoma, kad „S&P 500“ yra nepakankamai įvertintas, pirmiausia parduokite obligacijų turtą.

Iš to išplaukia, kad jei esate kaupimo režime (į rinką išleidžiate naujų pinigų), pripažinti, kad negalite prisiimti naujų pinigų į S&P, augs standartine 7-10% prielaida per metus. Galbūt norėsite jį įdėti į obligacijas, kol CAPE atsigaus, naudodami „Bouville“ strategijos versiją. Tada sureguliuokite savo tikslinį paskirstymą, kai viskas bus mažiau putojanti.

Turiu omenyje ne tai, kad turėtumėte skirti laiko rinkai, bet jūs turite būti pagrįsti savo prielaidose, atsižvelgdami į rinkos būklę.

Manau, kad tai yra geriausias CAPE panaudojimas... be to, kad padarėte įspūdį savo nerdy draugams vakarienėse, kai jie kalba apie akcijų rinką.