Psichologija buvo vienas iš mano mėgstamiausių dalykų mokykloje. Tai buvo tarsi gauti instrukciją, kaip žmonės dirba. Apgaulės lapas, jei norite.

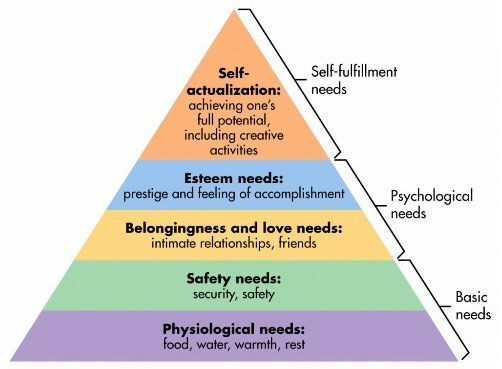

Viena iš mano mėgstamiausių „teorijų“ psichologijoje yra Abraomo Maslow poreikių hierarchija. Štai jis:

Tai žmogaus motyvacijos teorija. Prieš pradėdami dirbti aukštyn, siekiame patenkinti apačioje esančius poreikius. Prestižo poreikio nėra, kai neturime maisto ar vandens. Mūsų asmeninis saugumas yra mažiau susirūpinęs, jei neturime maisto ir vandens. Kai turėsite pirmąjį lygį, pradėsite domėtis antruoju. (lygiai nėra tokie smulkūs ir sausi, bet idėja vis tiek naudinga)

Maslow poreikių hierarchija yra sistema, kuri gali padėti suprasti, kaip leidžiate pinigus ir gyvenimą.

Kaip naudotis poreikių hierarchija

Hierarchija gali padėti paaiškinti motyvaciją, kodėl žmonės elgiasi tam tikru būdu.

Štai kaip galite naudoti hierarchiją, kad padėtų jums ir padėtų priimti geresnius sprendimus -

Visi siekia patenkinti visus savo poreikių hierarchijos lygius. Žemesniems prioritetai yra didesni, tačiau mes siekiame juos visus įgyvendinti.

Prieš įsipareigodami skirti kitą dolerį, pagalvokite, kokį poreikį jis tenkina. Ar norite patenkinti aukštesnius poreikius mažesnių kaina? Ar yra alternatyvų, kurios gali kainuoti pigiau arba geriau patenkinti šį konkretų poreikį? Ar tai net tenkina jūsų manymu poreikį?

Paimkime labai paprastą pavyzdį - piniginė yra tik krepšys. Funkcionaliai jis laiko daiktus.

Iš tikrųjų - tai daro daug daugiau.

Galite nusipirkti 20 USD iš „Target“ arba 150 USD iš „Coach“ arba 15 000 USD iš „Louis Vuitton“.

Kodėl kai kurie žmonės perka 15 000 USD versiją? Nes tai leidžia jiems jaustis gerai. Tai suteikia jiems prestižą ir yra jų darbo vaisius.

Yra žmonių, kurie gali nusipirkti 15 000 USD vertės rankines, bet vietoj to nusipirkti 20 USD. Ne todėl, kad jie pigūs, bet todėl, kad prestižo nesieja su rankinė. Jie negauna iš maišo 15 000 USD vertės. Tai neleidžia jiems jaustis gerai 15 000 USD.

Žmonės, kurie išleidžia tiek daug, taip pat turi priežastį. Galbūt jie perka tas rankines, todėl jos atrodo patrauklesnės ieškant draugų ir intymių santykių. Galbūt jie tai daro todėl, kad jaučiasi to nusipelnę - taigi tai yra atlygis už ankstesnį elgesį. Bet kokiu atveju tai nėra „kvaila“. Tai yra tik tai, kas yra.

Tai galioja viskam - automobiliams, namams, drabužiams, papuošalams,… šis sąrašas niekada nesibaigia.

The Pagrindinė asmeninių finansų direktyva „Venkite būsimų lėšų skirti įsipareigojimams dėl išlaidų; įpareigoti juos taupyti įsipareigojimus “. Prieš skirdami lėšas, apsvarstykite tikslą ir ar jums būtų geriau sudaryti sandorį.

Jei rankinė yra nereali, kaip apie pastogę?

Namas yra puikus pavyzdys, kaip svarbu suprasti hierarchiją ir kaip ji susikerta su pagrindine asmeninių finansų direktyva.

Namas atitinka visus poreikių hierarchijos sluoksnius:

- Fiziologiniai poreikiai: Akivaizdu, kad namai suteikia fizinę šilumą ir poilsį.

- Saugos poreikiai: Jūsų namai yra jūsų šventovė, vieta, kur galite užrakinti duris - jaučiatės saugūs.

- Priklausomybės ir meilės poreikiai: Kai įleidi šaknis, kur kas lengviau užmegzti ilgalaikius santykius.

- Pagarbai reikia: Manoma, kad namų savininkai turi didesnį prestižą nei nuomininkai. Turėti savo namus yra garbės ženklas. Gražesnis namas yra geresnis nei mažiau gražus.

-

Savirealizacijos poreikiai: Namai gali neatitikti šio poreikio, tačiau leidžia jums to siekti, galbūt suteikdami jums vietą namuose, kur galite būti kūrybingi -

dirbtuvės, studija, kažkas panašaus.

Namai, kaip ir daugelis dalykų, turi prabangias versijas. Tu gali nusipirkti nedidelį namą arba galite nusipirkti didžiulį „McMansion“. Arba galite nusipirkti kotedžą miške. Jie įvairaus laipsnio tenkina kiekvieną lygį, tačiau gali kainuoti labai skirtingai.

Tame pačiame name Warrenas Buffettas gyvena nuo 1958 m. Tai gražūs namai Omahoje, NE, kurį jis įsigijo už 31 500 USD. Jame yra penki miegamieji ir 2,5 vonios. Jo vertė ~ 73,5 milijardo dolerių. Jis galėjo lengvai nusipirkti daug daug DAUG prabangių namų, kur tik nori, ir to net nepastebėjo. Bet jis to nedaro ir yra gera priežastis.

Jam gerai tinka „Coach“ rankinė, jam nereikia „Louis Vuitton“ krepšio, nes jam nereikia (ar nerūpi) su juo susijusio prestižo. Jis jau turi tai kitur savo gyvenime.

Eidami pirkti savo namų, ar perkate tiek daug namų, nes jums reikia tiek daug vietos, ar bandote patenkinti kitą poreikį? Ar įsipareigojate mokėti 15/30 metų, kad gautumėte tai, ką galėtumėte gauti už 1000 USD vertės rankinę? 🙂

Kaip skolos apverčia hierarchiją aukštyn kojomis

Kai viskas tampa negražu, įvedate kreditą ir skolas.

Jei norite nusipirkti 15 000 USD vertės rankinę ir jums nereikia įsiskolinti, kad ją nusipirktumėte, bet kokiu atveju. Nėra nieko blogo nusipirkti jį grynaisiais, kad patenkintumėte savo prestižo poreikį. Kiekvienas, kuris sako kitaip, tiesiog signalizuoja, kad jam nerūpi rankinės, nieko daugiau.

Jei įdėjote jį į kredito kortelę, tai yra problema. Didelė problema.

Skolos leidžia skolintis pinigų iš būsimo savęs su nuolaida. Turėdamas omenyje nuolaidą, aš neturiu omenyje, kad gausi pigiai, turiu omenyje, kad gauni mažiau nei 100% būsimų pajamų, bet gauni šiandien, o ne tada, kai būtum jas uždirbęs. Kai ką nors įdedate į savo kredito kortelę, visais praktiniais tikslais jūsų palūkanų norma yra diskonto norma.

Turėdami skolą, žmonės dabar gali „išleisti ne pagal savo galimybes“. Tai puiku, kai norite investuoti į save ir savo sistemą. Hipoteka suteikia prieigą prie labiau nuspėjamos gyvenimo situacijos. Paskola automobiliui suteikia prieigą prie automobilio. Studento paskola suteikia jums galimybę įgyti aukštąjį išsilavinimą ir tobulinti įgūdžius.

Tačiau skolos kelia daugiau problemų. Skola gali būti panaudota „reikmėms“ taip pat lengvai, kaip ir investicijoms.

Žmonės dažnai gyvena ne pagal savo poreikius, nes nori patenkinti vieną iš savo aukštesnių poreikių. Jų finansinio gyvenimo variklis, gebėjimas uždirbti nepadidėjo, tačiau jie jau pasiskolino prieš būsimą save. Motyvacija akivaizdi - pažiūrėkite į Maslowo hierarchiją.

Skola yra pavojinga, kai ją naudojate didesniam poreikiui patenkinti, nes skola yra labai brangi. Jei jūsų uždarbis taip pat nepadidėja, skolos įvedimas reiškia, kad esate to paties gyvenimo bėgimo takelis... dabar viskas vyksta tik greičiau. Kai naudojate jį investuodami į savo uždarbio potencialą, pvz., Išsilavinimą, jūs pagreitinsite būsimas pajamas, tačiau taip pat padidinsite savo uždarbio potencialą šiandien.

Kai leidžiate pinigus, turite užduoti sau klausimą - kokį poreikį aš tenkinu?

Tai jūsų pinigai, išleiskite juos, kaip norite

Prieš manydami, kad tai „išleiskite tik funkcijai!“ paštu - taip nėra.

Paimk mane, pavyzdžiui, aš labai mėgstu atostogas. Man patinka aplankyti naujas vietas, įgyti naujos patirties ir gyventi gyvenimą, kuris nėra mano, jei tik trumpam. (Naujos vietos yra tai, kodėl a pakaitinis naudojimasis ne man)

Funkcionaliai atostogas finansiškai sunku apginti, nes jos nesukuria nieko apčiuopiamo. Jie kuria prisiminimus (prisiminimai vertinami!), bet tai ne kaip maišas. Jie nieko nedaro, bet aš juos myliu.

Tai yra jūsų pinigai ir jūs galite juos išleisti, kaip norite. Kai kurie žmonės maistui išleidžia daugiau. Kai kurie žmonės daugiau išleidžia saugumui. Kai kurie žmonės daugiau išleidžia santykiams, prestižui, bet kokiam!

Jūs uždirbote tuos pinigus ir jums nereikia niekieno kito leidimo.

Jums reikia būsimo „aš“ leidimo.

Jūs turite būti sąžiningas su savimi dėl tikrosios motyvacijos. Įmonės išleidžia milijardus metų reklamai, siekdamos patenkinti šiuos poreikius, išsilavinkite, kad galėtumėte tinkamai apsiginti. Jei esate sąžiningas sau, praleiskite be kaltės. Jūs uždirbote.