Kai prieš keletą metų pradėjome dirbti su finansų patarėju, labai mažai dalykų mane nustebino.

Kadangi mes jau sukūrėme A. finansinis planas be patarėjo, Buvau susikūręs visus savo taupymo tikslus, savo puolimo planą ir viskas buvo įmanoma atsižvelgiant į mūsų finansinę padėtį.

Kur mes turėjome skyles, apskritai buvo mūsų sistemoje, nes aš neturėjau visiško vaizdo, ko mums reikia, ir, sąžiningai, niekas manęs neverčia jų daryti. Geriausias pavyzdys buvo mūsų turto planas - mes jo neturėjome! Per kelerius metus nuo mūsų pirmųjų susitikimų tai buvo kažkas, ką mes patikrinome iš savo sąrašo ir pasirūpinome.

Kitas to pavyzdys buvo namų nuosavybės kredito linijos atidarymas finansinis lankstumas. Neturėjau jokios priežasties ją gauti - nesikonsolidavau skolų, neplanavau esminio būsto pagerinimo, todėl be tų labai dažnų naudojimo atvejų niekada apie tai negalvojau.

Taigi, kai mūsų patarėjas tai pasiūlė - man buvo įdomu, kodėl? Taip jūs turite prieigą prie kredito, net jei to nedelsiant nereikia. Jei vienas pasirodo, jis yra ir jums nereikia atlikti proceso.

Kas yra namų nuosavybės kredito linija?

Namų nuosavybės kredito linija (HELOC) yra kredito linija, kai užstatas yra jūsų namo nuosavybė. Tai nėra paskola ir jūs negaunate vienkartinės išmokos. Jūs tiesiog turite prieigą prie šios kredito linijos.

Keletas terminų, kuriuos reikia žinoti kalbant apie HELOC:

- Piešimo laikotarpis: Kiek laiko yra kredito linija - taigi, jei turite 10 metų skolinimosi laikotarpį, galite pasinaudoti LOC per 10 metų. Laimėjimo laikotarpiu jūs mokate tik palūkanas už tai, ką skolinatės - jums nereikia grąžinti pagrindinės sumos. Jei tai padarysite, vėl gausite prieigą prie šio kredito.

- Grąžinimo laikotarpis: Laikotarpis po burtų traukimo laikotarpio, kai nebegalite skolintis, o dabar HELOC yra kaip įprasta paskola. Dabar palūkanų norma yra fiksuota.

Mūsų patarėjas rekomendavo, nes tai suteikia papildomo finansinio lankstumo, jei jums kada nors prireiks didelės pinigų sumos. Daugelis žmonių jį naudoja skoloms konsoliduoti, nes HELOC palūkanų normos bus mažesnės nei daugumos kitų palūkanų normų, arba jas naudoja namų pagerinimui, medicinos sąskaitų apmokėjimui ar švietimui.

HELOC nuo paskolos skiria tai, kad mokate tik palūkanas už skolintą sumą. Jei turite 10 000 USD HELOC, bet nieko nesiskolinate, nemokate palūkanų.

Tačiau HELOC nėra nemokamas - tai tarsi galimybė gauti paskolą be daugelio mokesčių. Daugelis bankų, pavyzdžiui, „Capital One“, nemoka uždarymo išlaidų mokesčio. Tai didžiulis.

Yra metinis mokestis, nebent tai draudžia valstybės įstatymai, ir išankstinio nutraukimo mokestis, jei jį uždarote per tam tikrą mėnesių skaičių (pvz., 36 mėnesius), dar kartą, nebent tai draudžia įstatymai. Visi bankai ims šį mokestį ir jis kinta, bet paprastai apie 50–75 USD už metinį mokestį ir 400–500 USD už išankstinio nutraukimo mokestį.

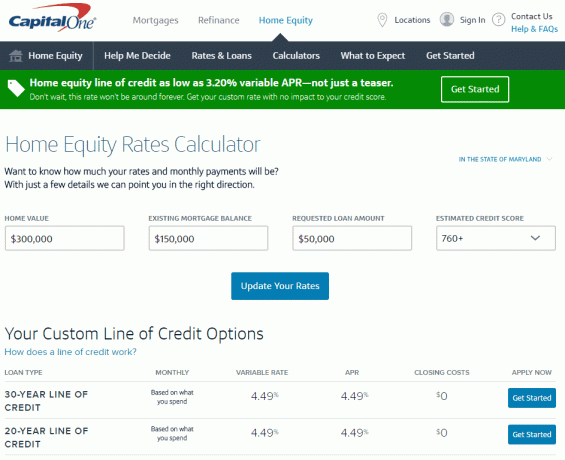

Pažiūrėkime kai kuriuos skaičius

aš ėjau į „Capital One“ namų nuosavybės skaičiuoklė, vienas iš prekės ženklo įrankių, padedančių greitai pasirinkti tinkamą situaciją apskaičiuoti, kiek kainuotų jo atidarymas (visi skaičiai yra tikslūs lapkričio 2 d., 2016).

Merilande, jei turite 300 000 USD namus, kurių hipotekos likutis yra 150 000 USD (taigi nuosavas kapitalas 150 000 USD), galite gauti HELOC, kurio riba yra iki 90 000 USD, o palūkanų norma yra tik 3,20% kintamasis MN. Sužinokite daugiau čia.

Štai ką man sako šis paprastas, paprastas įrankis. Visa tai galiu rasti neįdėdamas jokios asmeninės informacijos, o tai yra patogu.

Norėdami gauti tikslesnę palūkanų normą, turėsiu įvesti daugiau informacijos, kad jie galėtų patikrinti (nors dėl to, kaip „Capital One“ atlieka tyrimą, tai neturės įtakos mano kredito balui).

Jei spustelėsite „Pradėti“ www.capitalone.com/home-equity, galite gauti dar labiau suasmenintą citatą ir kainą. Tada įvesite savo asmeninę informaciją, įskaitant socialinio draudimo numerį, ir „Capital One“ prasidės jūsų kredito tikrinimo procesas (vėlgi, tai švelnus traukimas, todėl tai neturės įtakos jūsų kreditui rezultatas). Nėra jokio paraiškos mokesčio, o jei atidarote HELOC, uždarymo išlaidų nėra, todėl vienintelė kaina yra 50 USD metinis mokestis. Norėdami gauti daugiau, spustelėkite čia.

(Nesusijusioje pastaboje, niekada to nepadaręs, maniau, kad tokio tipo dalykai bus sudėtingi - atrodo nepaprastai lengva. Aš myliu internetą!).

Aš neplanuoju jo naudoti, nebent man to reikia, todėl nematau akivaizdžių minusų. Už 50 USD per metus turiu prieigą prie 50 000 USD kredito linijos su pakankamai mažomis palūkanomis (kurių nemoku, nebent skolinuosi pinigus).

Tai atrodo naudinga finansinė priemonė. Ką tu manai? Ar aš pamišęs?

Žinoma, taip pat galite kreiptis dėl būsto paskolos, jei pertvarkysite savo būstą arba konsoliduosite skolą, ir „Capital One“ turi keletą įrankių, kurie suteiks jums žinių, kaip pasirinkti tinkamus variantus situacija. Tai skiriasi nuo kredito linijos, nes su paskola jūs gaunate visą sumą, o tai yra prasminga, jei žinote, kiek jums reikia. Jei norite pažvelgti į jų įrankius, eikite į www.capitalone.com/home-equity. Taip pat galite skambinti telefonu 855-446-9656 arba sustoti filiale, jei norite gauti daugiau informacijos, jei norite pasikalbėti su žmogumi.

Šį įrašą rėmė „Capital One“, tačiau žodžiai ir mintys yra mano paties.