Mes linkę prisiminti mums svarbius skaičius.

Visi žino, kiek sveria. Jei būtumėte taip nusiteikę ir paklaustumėte, žmogus galėtų pasakyti, kad nežino arba neprisimena, bet žino. Prisimename mums svarbius skaičius.

Paklauskite ko nors savo kredito balo ir, nebent jis tik kreipėsi dėl paskolos, yra tikimybė, kad jis sąžiningai nežino. Jūsų kredito balas yra svarbus, tačiau jis nėra svarbus kiekvieną dieną. Tai svarbu tik labai konkrečiose situacijose ir net tada kažkas kitas jums pasakys, kas tai yra!

Aš tvirtinu, kad jūsų kredito balas yra vienas iš tų kritinių skaičių, kurį turite žinoti, jei norite sulaukti finansinės sėkmės. Tai jūsų raktas į prieigą prie kitų žmonių pinigų. Svertas yra tai, kaip galite pasiskolinti laiko iš būsimo savęs, o jūsų kredito balas yra raktas į tą laiko mašiną.

Šiandien noriu su jumis pasidalinti kai kuriais jūsų finansiniais skaičiais, kuriuos turite žinoti mintinai. Jie panašūs į jūsų pulsą, kraujospūdį ir svorį. Jums nereikia žinoti tikslaus skaičiaus bet kuriuo paros momentu... bet turėtumėte žinoti kamuolio aikštelės diapazoną.

Beje, tai skiriasi nuo mano įrašo pinigų santykiai, kurios yra gairės, kiek turėtumėte išleisti tam, kiek reikia sutaupyti ir tokio pobūdžio dalykų. Šiame sąraše nurodomi tokie santykiai kaip X% nuomos/hipotekos, šis įrašas yra apie platesnius skaičius, kuriuos turėtumėte žinoti apie savo finansus, kad galėtumėte priimti pagrįstus sprendimus.

Turinys

- Jūsų taupymo norma

- Jūsų grynoji vertė

- Jūsų ribinis mokesčių tarifas

- Mokesčių skliausteliai 2021 m

- Mėnesinis mokėjimas namo ir fiksuotos išlaidos

- Jūsų kredito balas

Jūsų taupymo norma

Jūsų santaupų norma yra tai, kiek sutaupote išsinešimui į namus. Tai galima išsaugoti įprastoje senoje taupomojoje sąskaitoje arba išeiti į pensiją, tačiau tai matas, kurio neišleidžiate kiekvieną mėnesį.

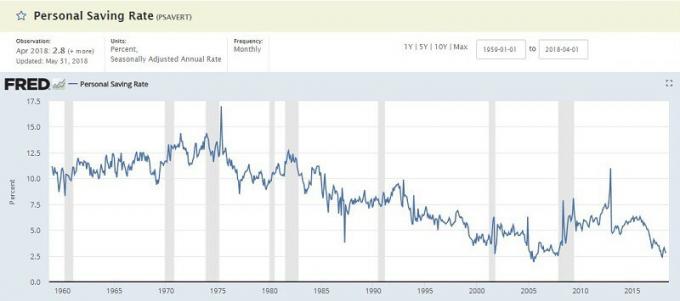

Federalinis Sent Luiso tyrimų bankas teigia, kad Asmeninis taupymo rodiklis ir tai paprastai yra mažų vienetinių skaitmenų (2018 m. sausio mėn. buvo 3,2%). Tai yra disponuojamų asmeninių pajamų procentas (DPI), kuris yra panašus. Norint sutaupyti, reikia jūsų pajamų, atimant „asmenines išlaidas“ ir „asmeninius mokesčius“, kurie vėliau apskaičiuojami procentais.

Kodėl šis skaičius svarbus? Klestėjimo raktas yra išleisti mažiau nei uždirbate ir tada investuoti tą sumą, kad ji jums padėtų. Svarbu žinoti, kiek sutaupote, ir stengtis jį padidinti, kai galite.

Jei norite palyginti savo skaičių su oficialiu PSAVERT, imkite santaupas ir padalinkite jas iš visų pajamų. Daugelis iš geriausi ankstyvo išėjimo į pensiją tinklaraštininkai siekti sutaupyti 50%+. Daugiau yra geriau.

Jūsų grynoji vertė

Jūsų grynoji vertė yra tik jūsų turto matas, atėmus įsipareigojimus. Paimk viską, kas tau priklauso, atimk ją iš visų skolų, kurias esi skolingas, ir turėsi gražią figūrą, žinomą kaip tavo grynoji vertė.

The vidutinė amerikiečių grynoji vertė stebėtinai mažai:

| Šeimininko amžius | Vidutinė grynoji vertė |

|---|---|

| Iki 35 metų: | $9,773 |

| Nuo 35 iki 44 metų: | $73,560 |

| Nuo 45 iki 54 metų: | $125,400 |

| Nuo 55 iki 64 metų: | $194,800 |

| Nuo 65 iki 69 metų: | $236,900 |

| Nuo 70 iki 74 metų: | $302,300 |

| 65 metų ir vyresni: | $251,000 |

| 75 ir daugiau metų: | $237,900 |

Kodėl šis skaičius svarbus? Tai kaip tavo svoris. Jūsų svoris yra svarbus, bet ne pats svarbiausias. Jei staiga pradėsite mesti svorį be aiškios priežasties, tai kelia susirūpinimą, net jei esate laimingesnis ir sveriate mažiau. Tas pats pasakytina apie jūsų grynąją vertę.

Tai vertingas pažangos matas. Jei bandote priaugti raumenų, greičiausiai pastebėsite, kad jūsų svoris padidės, o pakeliamas svoris taip pat padidės. Jei bandote lieknėti, greičiausiai pastebėsite, kad jūsų svoris mažėja. Yra milijonai pagrindinių priežasčių, tačiau svoris, kaip ir grynoji vertė, yra naudingas barometras.

Tačiau nepakliūkite į spąstus, kai per daug fiksuojate šį skaičių. Tai gali lengvai tapti a tuštybės metrika.

Jūsų ribinis mokesčių tarifas

Mūsų mokesčiai gali būti painūs, tačiau reikia atsiminti vieną pagrindinį dalyką - turime progresyvią ribinių mokesčių tarifų sistemą. Jūs neapmokestinamas vienodu procentu nuo kiekvieno pajamų dolerio.

Jūs pradedate nuo ribinių mokesčių grupių 2018 m:

Mokesčių skliausteliai 2021 m

| Mokesčių grupė | Vienišas | Vedęs kartu | Namų ūkio vadovas |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Galite tiesiog pažvelgti į praėjusių metų apmokestinamąsias pajamas (1040 formos 43 eilutė), pakoreguoti bet kokius esminius pakeitimus ir peržiūrėti diagramą, kad pamatytumėte mokesčių grupę. Paprastai to pakanka. Jei norite būti tikslesni, skaitykite toliau.

Bet tai yra apmokestinamos pajamos - jūs neapmokestinate kiekvieno uždirbto dolerio.

Jūs sumažinsite apmokestinamas pajamas (tai nėra išsamus sąrašas, o tik bendras):

- Jūsų išimtys jums ir išlaikytiniams - 4 150 USD vienam išlaikytiniui ir jums, tačiau yra nutraukimo

- Standartinis atskaitymas - 12 000 USD už vienišą, 24 000 USD už MFJ (arba jūsų išskaitymai, jei juos susumuojate)

- 401 (k) ir tradiciniai IRA įnašai - iki 18 500 USD per metus už 401 (k)

Paimkite savo pajamas, atimkite jas ir turėsite apmokestinamas pajamas.

Bum!

Kodėl šis skaičius svarbus? Kai žinote savo ribinį mokesčio tarifą, galite priimti protingesnius su mokesčiais susijusius sprendimus.

Jei žinote, kad priklausote 25% mokesčių grupei, sutaupote 25 USD mokesčių už kiekvieną 100 USD, kurį įnešate į savo 401 (k). Šie 100 USD neapmokestinami, kol nepradėsite mokėti išmokų, kurios bus apmokestintos pagal jūsų mokesčių tarifą išėjus į pensiją. Tai galingos žinios.

Mėnesinis mokėjimas namo ir fiksuotos išlaidos

Aš sujungiau šiuos du, nors jie yra atskiri skaičiai, nes jie yra susiję.

Jūsų mėnesinis išsimokėtinis atlyginimas yra tai, ką kiekvieną mėnesį įnešate į savo sąskaitą. Tai jūsų atlyginimas, atėmus visus atskaitymus, mokesčius ir kitus išskaičiavimus (kuriuos galite paveikti atnaujindami savo W-4 formą). Jei jums mokama dažniau, tiesiog sudėkite viską kartu, kad gautumėte mėnesinį pagrindinį puslapį.

Jūsų pastoviosios išlaidos yra tos mėnesio išlaidos, kurios nesikeičia. Jūsų hipoteka ar nuoma, jūsų automobilis, mokėjimas už studijas, jūsų kabelio ir (arba) mobiliojo telefono sąskaitos ir kitos tokio pobūdžio sąskaitos. Toms metinėms ar pusmetinėms sąskaitoms, pvz., Automobilių draudimui, galite padalyti tą didesnį mokėjimą iš 12, kad kas mėnesį būtų fiksuota.

Tai visi skaičiai, kuriuos galbūt apskaičiavote anksčiau, kai nustatėte taupymo normą.

Kodėl šis skaičius svarbus? Jūsų santaupų norma priklauso nuo jūsų išsinešimo į namus ir visų jūsų mėnesinių išlaidų. Fiksuotos išlaidos yra tik tos, kurių negalite išvengti be didelės baudos. Tai parodo, kiek jūsų biudžete yra laisvos vietos.

Jei kas mėnesį mokate 3 000 USD išsinešimui į namus ir 2500 USD fiksuotas išlaidas-tai nėra daug diskrecinių pajamų, susijusių su maistu, pramogomis, drabužiais ir pan. Turėsite stengtis sumažinti kai kurias tas fiksuotas išlaidas (arba užsidirbti papildomų pinigų) arba galite patirti bėdų, jei nutiks kažkas netikėto.

Jūsų kredito balas

Jūsų kredito balas yra tas baisus triženklis skaičius, kuris būsimiems skolintojams nurodo, kaip rizikuojate neįvykdyti įsipareigojimų.

Balas apskaičiuojamas pagal jūsų kredito ataskaitas „Experian“, „Transunion“ ir „Equifax“. Mes rekomenduojame kasmet peržiūrėti savo kredito ataskaitą nes dažnai pasitaiko klaidų ir jas ištaisyti gali prireikti daug laiko. Jūs nenorite kreiptis dėl paskolos ir sužinoti, kad jūsų ataskaitoje buvo problemų.

Savo rezultatą galite patikrinti gana lengvai ir nemokamai. Mes sudarėme 13 vietų, kur galite gauti savo kredito balą nemokamai. Nė vienam iš jų nereikės kreditinės kortelės, jūs neprisiregistruosite prie paslaugos, kurią turite atšaukti, ir jokių nesąžiningų veiksmų.

Jūs neturite žinoti savo tikslaus kredito balo, bet jūs turite žinoti, kas tai yra.

Norėdami gauti FICO balą, yra penki diapazonai:

- Išskirtinis: 800+

- Labai gerai: 740 - 799

- Gerai: 670 - 739

- Mugė: 580 - 669

- Prastas: žemiau 579

Kodėl šis skaičius svarbus? Jūsų kredito balas naudojamas daugelyje vietų. Visi žinome, kad tai svarbu priimant sprendimus dėl skolinimo, pavyzdžiui, norint gauti naują kredito kortelę, hipoteką ar paskolą automobiliui; bet taip pat svarbu bet kuriuo metu, kai turite finansinį susitarimą, kuris apima mokėjimus laikui bėgant. Jei gausite naują telefoną ir sutiksite su sutartimi, kai pradėsite darbą, išsinuomosite butą ir pan.

Norite, kad jūsų balas būtų kuo aukštesnis, bet jei esate aukštesnėse pakopose, per daug dėl to nestresuokite.

Tai yra penki kritiniai skaičiai, kuriuos turite žinoti, jei norite pasisekti!

Kokie yra tavo?