Planuoti išėjimą į pensiją gali būti sudėtinga dėl įvairių priežasčių.

Jei esate toks kaip aš, nežinote, koks bus jūsų gyvenimas po 10 metų, jau nekalbant apie 40 metų.

Norite sutaupyti, bet nesate tikri, kiek... todėl kreipiatės į pensijų planavimo įrankius.

Bet kai naudojate pensijų planavimo įrankiai, jie naudoja prielaidas. Turite atspėti, kiek jums reikės išleisti į pensiją. Turite atspėti, kiek galite sutaupyti per metus (siekti 30 proc.!). Ir jūs turite apskaityti visas savo investicines sąskaitas - nuo 401 tūkst. Iki IRA iki apmokestinamosios tarpininkavimo sąskaitos (-ų). (kas yra skirtumas tarp 401k ir IRA?)

Ir net kai visa tai padarėte, turite padaryti didžiausią prielaidą - ką darys akcijų rinka?

Paprastos išėjimo į pensiją skaičiuoklės leis jums įvesti vieną skaičių. Sudėtingesnius skaičiuotuvus turėsite įvesti į diapazoną. Ir dar sudėtingesni skaičiuotuvai atliks daugybę simuliacijų (galite pamatyti žodžius Monte Karlo modeliavimas) keliose srityse (kai akcijų rinkos grąža yra tik vienas veiksnys), kad geriau suprastumėte, ką išeitumėte į pensiją su.

Tačiau iš esmės jūs manote, kad akcijų rinka po kurio laiko grįš.

Kokį skaičių turėtumėte naudoti? Nors šis atsakymas priklauso nuo jūsų, viena gera vieta pradėti yra vidutinė akcijų rinkos grąža.

Kokia vidutinė akcijų rinkos grąža?

Vidutinė metinė akcijų rinkos grąžos norma skiriasi priklausomai nuo laiko. Tai taip pat priklauso nuo to, ką laikote „akcijų rinka“.

Manau, kad tiksliausias indeksas, naudojamas kaip „akcijų rinkos“ pakaitalas, yra S&P 500 indeksas. Tačiau kai kurie mano, kad „Dow Jones Industrial Average“ yra „rinka“. Mes pažvelgsime į abu.

S&P 500 nuo 1965 m

Man patinka „S&P 500“, nes jame yra 500 įmonių, o DJIA - tik 30. Kiekviena DJIA kompanija yra S&P 500.

Jei skaitysite Warreno Buffeto „Berkshire Hathaway“ laiškaižinosite, kad jis palygina BRK grąžą su „S&P 500“. Pačiame pirmame puslapyje jis išvardija tiek BRK, tiek „S&P 500“ metinį procentinį pokytį su dividendais, datuojamus 1965 m.

Sudėtinis metinis pelnas nuo 1965 iki 2018 m. Yra 9,7%. (šaltinis)

The 10 metų vidutinė „S&P 500“ grąža, kuris baigiasi 2018 m. ir apima dividendus, yra apie 10 proc.

Metinis procentinis pokytis per metus:

| Metai | S&P 500 procentinis pokytis su dividendais |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA nuo 1965 m

Norėdami sužinoti „Dow Jones Industrial Average“, kreipiamės į „Macrotrends“ duomenų rinkinį. DJIA yra daug toli nuo 1965 m., Tais metais, kai Buffettas naudoja savo metinius laiškus, todėl pradėsime nuo 1965 m., Norėdami išlaikyti glaudesnį palyginimą.

Beje, vienas galvosūkis, kurio aš nerandu, yra grąžos norma, įskaitant dividendus. Taigi tai natūraliai praleidžia dividendus, o tai sumažina DJIA vertę kiekvieną kartą, kai jie išmokami.

Sudėtinis metinis pelnas nuo 1965 iki 2018 m. Yra 6,28%. (šaltinis)

Jei darysite tikrai didelę prielaidą, kad dividendai buvo apie 2% per metus (būtent tai jie yra dabar), gausite 8,28% skaičių, kuris yra mažesnis nei S&P 500 grąža. Tikėtumėte, kad DJIA augs lėčiau nei „S&P 500“, nes ji turi didesnes „blue-chip“ bendroves, o „S&P“ turi daugiau įvairių įmonių įvairiuose augimo kreivės taškuose.

Metinis procentinis pokytis per metus:

| Metai | DJIA procentinis pokytis |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

„Vanguard Total Market Fund“

O kaip pavyzdinis investicinių fondų milžino „Vanguard“ fondas?

„Vanguard“ viso akcijų rinkos indekso fondo „Admiral“ akcijos (VTSAX) buvo sukurtas 1992 m. ir buvo sukurtas tam, kad „suteiktų investuotojams galimybę susipažinti su visa JAV akcijų rinka, įskaitant mažos, vidutinės ir didelės kapitalizacijos augimo ir vertės akcijas “. Vos už 0,04% (išlaidų santykis) jūs gaunate rinką vienoje fondas.

Kaip sekėsi?

Nuo 2000 m. Lapkričio VTSAX kasmet grąžina 6,68%.

Per pastaruosius 10 metų VTSAX grąžino 16,05% per metus (2019 m. Kovo 31 d.).

Palyginimui, „Fidelity Total Market Index Fund“ 2019 m. gegužės 31 d. grąžino 13,94% per pastaruosius dešimt metų. Ir 7,29% nuo pat įkūrimo 1997 m.

Esmė yra ne palyginti du fondus, nes jie apima šiek tiek skirtingus laikotarpius (tai gali turėti didžiulės įtakos grąžinimui skaičiai, atsižvelgiant į pastarojo meto nepastovumą), tačiau iliustruojant dviejų masinių bendrų rinkos fondų ilgalaikę grąžą yra apie 7%.

Kokia yra saugi akcijų rinkos grąžos prielaida?

Aš neinvestuoju pinigų į akcijas, jei tikiuosi, kad jų prireiks per penkerius metus.

Tačiau kai aš prognozuoju ilgalaikių investicijų, tokių kaip santaupos pensijai, kurios man nereikės 30 metų, grąžą, aš naudoju 8% kaip savo vidurkį. Daugelį metų ekspertai naudojo 10%, bet norėdami sukurti šiek tiek saugumo, aš visada naudoju 8%.

Šis skaičius yra tarp DJIA ir „S&P 500“ metinės grąžos nuo 1965 m. Dabar pasaulis buvo daug kitoks. Ir pasaulis į ateitį bus daug kitoks. Tačiau esu įsitikinęs, kad 8% yra saugus skaičius, kurį galima naudoti ateinančius 40 ir daugiau metų.

Tačiau aš taip pat žiūriu į savo planą, naudodamas 6% ir 10% kaip akcijų rinkos grąžos normą. Tai leis man žinoti, kur esu, jei rinkai sekasi blogiau arba sekasi geriau, nei tikėjausi.

Metinė grąža yra labai nepastovi

Kai apskaičiavome S&P 500 indekso ir DJIA grąžą, gavome vieną skaičių. Bet jei pažvelgsite į metinio padidėjimo lentelę, ji yra labai nelygi.

Turite dviženklį padidėjimą, dviženklį sumažėjimą ir viską, kas yra tarp jų.

Naudoti vidurkį yra apgaulinga, nes atrodo, kad indeksas kasmet lėtai didėja... bet taip nėra.

Štai kodėl turėtumėte investuoti į rinką tik tuo atveju, jei galite sau leisti šias investicijas išlaikyti daugelį metų. Tendencija kyla į dešinę, tačiau važiavimas yra labai nelygus.

O kaip su akcijų rinkos grąžos prognozėmis?

Jie dažniausiai yra kvailystė.

Naujienų mašiną visada reikia maitinti. Metų pradžioje investuojanti žiniasklaida mėgsta išvažiuoti iš ekspertų ir aptarti, ką rinkos darys po metų. Taip jie uždirba savo pinigus, o tai šaunu, bet ne tai, kas mums taip rūpi.

Tačiau mane domina artimo laikotarpio tendencijos. Man nerūpi, ką rinka veikia šiais metais, bet kaip bus per ateinančius penkerius metus? Ką apie esamas ekonomines sąlygas? Tai suteikia jums geresnę idėją.

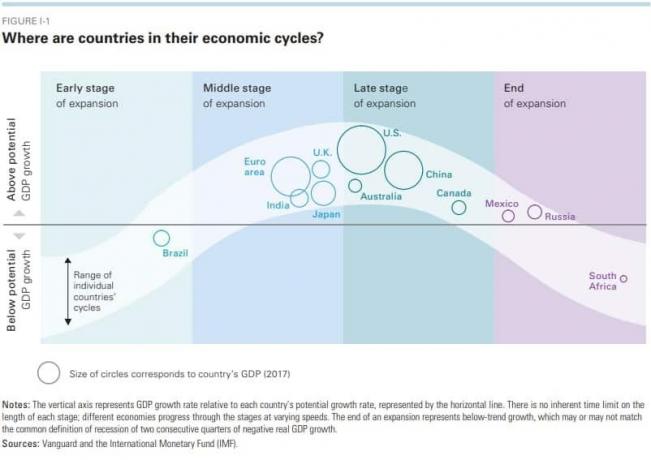

„Vanguard“ ekonomikos ir rinkos perspektyvų ataskaita (2019 metų numeris) daro gerą darbą ir teikia daug svarbios informacijos rinkai ir ekonomikai. Tai puikiai užfiksuoja idėjas (jie teisingai tikėjosi, kad vasarą FED sustabdys palūkanų didinimą tačiau jie turėjo Fondo lėšų normos tikslą-2,75–3%, o sustabdė-2,5%), tačiau nebuvo pernelyg dideli.

Tai gera diagrama, padedanti suprasti, kur yra įvairių šalių ekonomika:

O jei nesate susipažinę su ekonominių ciklų veikimu, žiūrėkite šį Ray Dalio 30 minučių paaiškinimą (tai akimirksniu padarys jus protingesnius).

„Vanguard“ tikisi, kad pasaulinės akcijų rinkos grąžins apie 4,5–6,5 proc., O fiksuotos pajamos-2,5–4,5 proc.

Galite tikėtis, kad JAV akcijų rinka turės mažesnę nei tikėtasi grąžą vien todėl, kad esame vėlesniame ekonominiame cikle. Taip bus keletą metų, kol baigsime ciklą ir vėl pradėsime plėstis.

Ar tai užtruks dvejus metus? Penki metai? Dešimt? Turint tiek daug veiksnių, sunku žinoti.

Ar būtų protinga laukti? Negali būti. Štai kodėl man patinka skaityti šiuos pranešimus, bet nebūtinai jų imuosi.

Kokia yra gera grąžos norma?

Investavimo tikslas yra pasiekti savo tikslą. Jei jums yra dvidešimt ir jūsų tikslas išeina į pensiją, kai jums yra 45 metai su 1,5 milijono JAV dolerių, norite grąžos, kuri jus pasiektų atsižvelgiant į tai, kiek galite sutaupyti kiekvieną mėnesį.

Jei galite sutaupyti 1000 USD per mėnesį, jums reikia 11,26% metinės grąžos normos, kad per 25 metus pasiektumėte 1,5 mln. Jei turite 30 metų, jums reikia tik 8,34% grąžos normos per metus.

Jei galite sutaupyti 500 USD per mėnesį, jums reikės 15,6% metinės grąžos normos, kad per 25 metus pasiektumėte 1,5 mln. Jei turite 30 metų, jums reikia tik 11,92% grąžos normos per metus.

(Aš naudojau „Bankrate“ investicijų skaičiuoklė prieiti prie šių skaičių)

Gera jūsų investicijų grąžos norma yra tokia, kuri pranoksta „S&P 500“ indeksą, kurio vidutinė grąža yra beveik 10%.

Su tuo pačiu rizikos profiliu galite gauti beveik 10%grąžą vos vienu mygtuko paspaudimu. Galite nusipirkti investicinį fondą ar ETF, kuris seka „S&P 500“, neatlikdami daug tyrimų, pirkdami palyginimus ar atlikdami kitus kojų darbus. Štai kodėl didžiosios investicinių fondų bendrovės turi trilijonų valdomo turto (sudėtinės palūkanos šis skaičius taip pat padeda didėti ir didėti!).

Jei norite sužinoti, kaip pradėti investuoti į akcijų rinką, perskaitykite mūsų vadovas, kaip investuoti pirmuosius 1000 USD. Tai suteikia jums žemės sluoksnį, kad galėtumėte suprasti ekspertų žodyną.