나는 오래 전부터 돈을 좋아했다. 어렸을 때 나는 돼지 저금통을 비우고 안에 있는 모든 것을 세고 다시 넣어 8살 때의 내 순자산에 대해 꽤 기분이 좋았습니다.

따라서 세부 사항 중심의 돼지 저금통 카운터가 가족 예산을 추적하기 위해 꽤 복잡한 시스템을 사용하도록 성장한 것은 놀라운 일이 아닙니다. 나는 PT에 언급했다 우리의 팟캐스트 대화에서 내가 사용하는 Excel 스프레드시트가 있다는 것을 모든 페니에 탭을 유지 그것은 우리 가족의 금고를 통과하고 그는 내가 내 시스템을 설명하도록 제안했습니다. 그래서 더 이상 고민하지 않고 여기에 내가 사용하는 시스템의 분석이 있습니다.

편집자 주: 모든 것을 가지고도 멋진 예산 도구 오늘날 사용 가능한 대부분의 마스터 오브 머니 게스트 (d) 비용이나 예산을 추적하기 위해 수정된 Excel 스프레드시트의 일부 유형을 사용합니다.내가 그랬던 것처럼).

큰 그림 Excel 예산

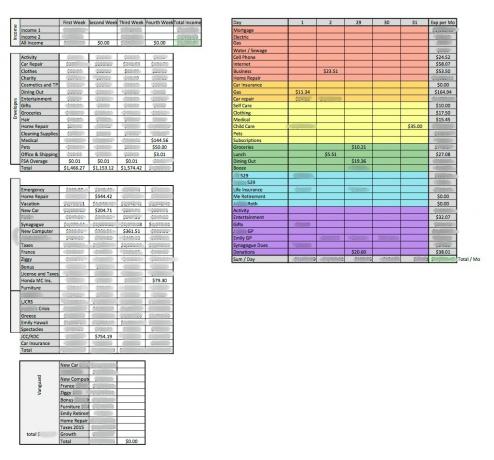

업무에 Excel을 많이 사용하는 남편의 도움으로 가족의 수입, 저축, 투자 및 지출을 추적하기 위해 다음 스프레드시트를 설정했습니다.

8월 시트

::

이 가족 예산 Excel 템플릿을 다운로드하려면 여기를 마우스 오른쪽 버튼으로 클릭하십시오..

::

매월 첫째 주에는 남편과 함께 보고, 읽을 수 있도록 전월을 인쇄합니다. 우리의 재정에 대해 토론하다. 우리는 이 월별 체크인을 사용하여 동일한 페이지에 있는지 확인하고 필요할 수 있는 지출 범주를 늘리거나 줄입니다.

예를 들어, 우리는 매달 외식 부문에서 과소비하는 경향이 있습니다. 직장에서 점심을 먹거나, 데이트나 가족과 함께 외식을 하거나, 피자나 테이크아웃을 하는 사이 우리 둘 다 요리하고 싶지 않은 저녁에는 매일 외식 예산을 낭비하는 경향이 있습니다. 월. 이러한 습관을 몇 달 동안 유지한 후 우리는 외식 비용을 줄일 것인지, 예산을 늘릴 것인지 또는 둘 다를 결정해야 했습니다.

이제 추적의 각 개별 구성 요소를 살펴보겠습니다.

소득

이것은 스프레드시트를 작성하는 가장 간단한 부분입니다. 남편(소득 1)은 매월 1일과 15일에 급여를 받습니다. 그의 급여가 정산되면 해당 주의 금액을 입력합니다.

우리는 또한 돈을 따로 모아두었습니다. 유연한 지출 계정 네 살배기 아들의 유치원 보육비를 지원하기 위해. 우리는 FSA로부터 한 달에 두 번 그의 취학 전 수업료에 대한 (매우) 부분적인 상환을 받습니다. 때로는 FSA 돈이 8월에 그랬던 것처럼 남편의 월급과 같은 주 안에 들어오고 때로는 다음 주에 들어옵니다. 나는 매월 남편 수입의 일부로 FSA 상환을 포함합니다.

소득 2는 내 프리랜서 수입, 훨씬 더 가변적인 경향이 있으며 종종 한 달 내내 올 것입니다. 내 고객 중 일부는 월 1일에 지불하고 일부는 15일에 지불하고 일부는 내 작업을 받으면 지불합니다. 급여를 받을 때마다 스프레드시트에 입력합니다.

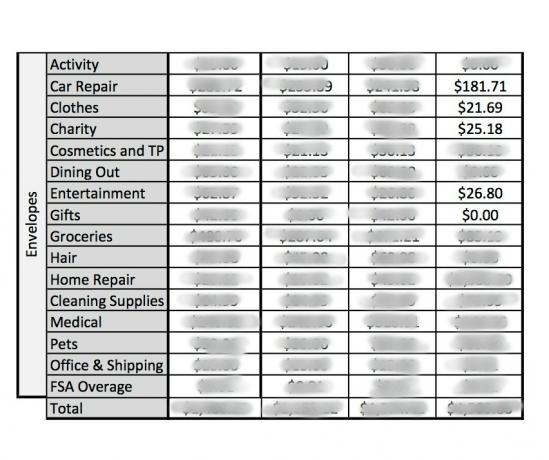

"봉투" 저축 계좌

예산 시스템의 이 부분은 Dave Ramsey 현금 봉투 시스템. 우리가 처음 결혼했을 때, 데이브 램지 현금 봉투는 재정을 길들이고 많은 금전 논쟁을 끝내는 데 도움이 되었습니다. 그것은 정기적인 비용과 불규칙한 비용을 위해 급여마다 따로 돈을 따로 두는 습관을 갖게 했습니다.

하지만 몇 년 동안 성실하게 봉투를 현금으로 채우고 나서 남편과 나는 우리가 더 많은 일을 하고 있다는 사실을 알게 되었습니다. 우리가 자주 잊어버리기 때문입니다. 우리와 함께 현금을 가지고 우리가 외출할 때 신용 카드를 사용하여 지불해야 했습니다. 그러면 봉투에서 현금을 꺼내 은행에 다시 예치한 다음 그 돈으로 신용 카드를 지불해야 했습니다. 아무도 그럴 시간이 없습니다.

그래서 저는 단순히 우리 집 은행의 저축 계좌를 "봉투" 계좌로 만들기로 결정했습니다. 한 달에 두 번, 그렇지 않으면 현금 봉투에 넣을 전체 금액을 저축 계좌에 입금합니다. 저는 개인적으로 각 "봉투"에 얼마가 들어가는지 추적하므로(은행 계좌에서 구분하지 않고 Excel 스프레드시트에서만) 각 "봉투"에 얼마를 지출해야 하는지 알고 있습니다.

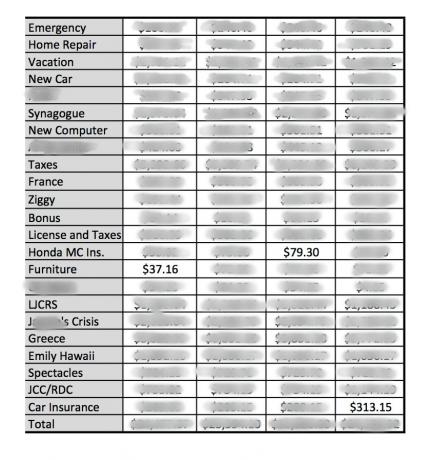

캐피탈 원 360 저축 계좌

우리의 "봉투" 저축 계좌 외에도 남편과 저는 많은 돈을 가지고 있습니다. 캐피탈원 360 세이빙 어카운트. (저는 ING 시절인 2004년부터 Capital One 저축 고객이었습니다.)

남편과 저는 이것을 중간 수준의 저축이라고 합니다. 이들은 일반적으로 불규칙한 청구서 매년 지불해야 하는 것입니다. 우리는 급여를 받을 때마다 이 계좌에 약간의 돈을 따로 저축합니다.

예를 들어, 큰 아이가 회당에서 주일학교를 시작했을 때 우리는 첫해 등록금 청구서를 받았습니다. 수업료를 쉽게 낼 수 있었지만 그 수표를 우편으로 보낸 후 첫 번째 조치는 일요일에 사용할 새 저축 계좌를 만드는 것이 었습니다. 학교 등록금(여기에서는 LJCRS로 표시됨)을 설정하고 각 첫 날에 1년 등록금에 필요한 금액의 1/12를 자동 이체하도록 설정합니다. 월. 그렇게 하면 다음 해 등록금이 이미 충당되고 지불되었습니다.

자동차 보험과 Honda 오토바이 보험 총액은 위 스프레드시트에서 상대적으로 낮습니다. 우리는 매년 6월에 해당 청구서를 지불하고 해당 계정을 아직 재구축하지 않았기 때문입니다.

또한 Tax라는 레이블이 붙은 두 개의 다른 계정이 있음을 알 수 있습니다. 첫 번째는 각 급여의 35%를 주차하는 곳입니다. 프리랜서로서 내가 해야 할 일은 분기별 추정세를 납부하다, 그래서 나는 이 계정에 내가 만드는 모든 것의 35%를 따로 떼어 두었습니다. 지불해야 할 때까지 여기에 돈을 넣으면 약간의 이자가 생기고 실수로 내 당좌 예금 계좌에서 돈이 지출되는 것을 방지할 수 있습니다.

면허 및 세금 계정은 자동차 면허 및 소유권 갱신 및 재산세 납부와 같은 위스콘신 주 요구 사항을 위한 것입니다. 나는 매달 1일에 이 청구서 각각에 필요한 것의 1/12을 따로 떼어 둡니다.

마지막으로, 남편과 저는 각각 40번째 생일을 위한 저축 계좌를 가지고 있습니다. (그의 이름은 J's Midlife Crisis입니다). 올해 6월에 40번째 생일을 맞아 새로운 오토바이(혼다 400과 함께)를 구입했고, 저는 2019년 40세가 되면 하와이에 갈 계획입니다. 우리는 4년 전에 이 중요한 생일을 위해 저축을 시작하여 스타일과 현금으로 축하할 준비가 되었습니다.

지출

스프레드시트의 이 부분은 재정 업무에 가장 많은 시간을 할애하는 곳입니다. 매일 저는 신용카드 계좌와 당좌예금 계좌에 로그인하여 지출 거래를 확인합니다. NS 각각의 모든 거래를 분류 (그리고 가끔 직장에 전화해서 남편을 미치게 만들어 “23일에 페이팔에서 뭘 샀어? 34.76달러?!” 전화를 끊고 나서야 내가 뭔가를 샀고 완전히 잊어 버린 사람이라는 것을 깨달았습니다. 그것).

현금, 수표, 직불 카드 또는 모든 종류의 당좌 예금 거래로 무언가를 지불했다면 셀에 번호를 입력하고 중앙에 놓습니다. 신용카드로 이루어진 모든 거래는 처음에 오른쪽 정렬된 숫자로 입력되기 때문입니다.

매주 월요일, 나는 일주일 전부터 지출 스프레드시트에 입력된 거래를 살펴봅니다. 오른쪽 정렬된 숫자(신용 카드 거래)의 경우 적절한 "봉투"에서 돈을 이체하고 신용 카드로 지불합니다. 그렇게 한 후에는 신용 카드로 결제되었음을 표시하기 위해 번호를 중앙에 배치합니다.

이것은 우리의 신용 카드가 항상 지불된다는 것을 의미하며 저는 매주 월요일에 신용 카드 지불을 하여 지난 주에 대한 모든 결제된 거래를 처리합니다.

일반적으로 몇 가지 예외를 제외하고는 거래 비용을 지불하는 봉투입니다. J GP와 Emily GP가 위의 보라색 섹션에 나열되어 있음을 알 수 있습니다. GP는 Gazingus Pin의 약자로 당신의 돈 또는 당신의 삶 불필요한 구매를 위해 이것은 재미있는 현금 구매를 분류하는 어리석은 방법이며 이는 당좌 예금 계좌에서 나옵니다. (우리는 하나의 공동 계정을 가지고 있으며 각각 별도의 계정을 가지고 있습니다.)

또한 모기지, 공과금(대부분 분홍색 부분), 가스(자동차용), 529 예금 및 생명 보험 우리가 특정 청구서를 어떻게 분할했는지에 따라 공동 당좌 예금 계좌 또는 개인 계좌 중 하나에서 모두 직접 인출됩니다. (예를 들어, 나는 모기지와 생명 보험을 돌보고 그는 공과금을 지불하고 우리 각자는 아들의 529 예금 중 하나를 돌보고 가스는 공동 계정에서 지불됩니다.)

투자

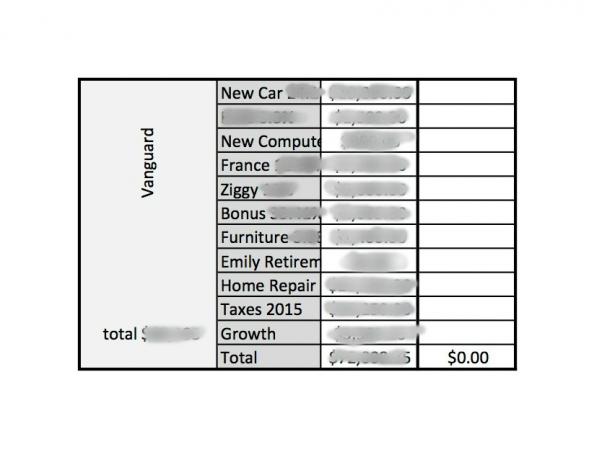

이 스프레드시트에서 가장 좋아하는 부분은 제가 가장 적게 작업하는 부분입니다. 이것은 우리 Vanguard 계정에 있는 돈의 내역입니다.

우리는 약 2년 전에 Capital One 360 계좌에 있는 금액이 불편할 때 이 계좌를 개설했습니다. 예를 들어, 우리는 새 차에 투자할 필요 없이 몇 년 동안 CO360 New Car 펀드에 자동차 지불에 해당하는 금액을 따로 떼어 두었습니다. 우리는 때때로 자동차 수리나 비용이 많이 드는 유지 관리를 위해 그 기금에 담가두었습니다. 자동차 수리 봉투, 우리는 다음과 같은 경우에 우리 차 중 하나 또는 둘 모두를 쉽게 교체할 수 있는 방식으로 New Car 펀드를 성장시켰습니다. 필요한.

그러나 이는 우리가 0.75% APY를 벌어들이는 계정에 많은 돈이 있었다는 것을 의미합니다. 우리는 더 잘할 수 있습니다.

그래서 우리는 Vanguard 계좌를 개설하고 CO360 계좌에서 1년에서 2년으로 예상하지 못했던 돈을 이체했습니다. 여기에는 New Car, New Computer, 언젠가는 꿈꿔왔던 프랑스 여행, 남편의 프로젝트 자동차가 포함되었습니다. 장난스럽게 별명 Ziggy, 남편의 최근 큰 보너스, 가구 및 큰 티켓에서 남은 돈 집 수리.

세금 2015라는 제목의 섹션도 있습니다. 운이 좋게도 세금 저축 계좌에서 그 해 남은 돈이 있었기 때문에 이자를 조금이라도 벌기 위해 Vanguard로 옮기기로 결정했습니다. 마지막으로 Emily Retirement 섹션은 내가 내 보험에 넣은 일부 횡재수(생명 보험 증권에서)를 주차한 곳입니다. 세금 우대 퇴직 계좌 연간 청크에서.

이 부분에서 작업할 때 가장 좋아하는 부분은 성장을 추가하는 것이므로 우리 돈이 우리를 위해 얼마나 열심히 일하고 있는지 정확히 알 수 있습니다.

Excel 예산 스프레드시트에서 일주일에 2시간?

전체적으로 이 스프레드시트를 작성하는 데 일주일에 약 2시간을 할애합니다. 그 시간의 절반 정도가 월요일인데, 봉투가 신용 카드에 얼마나 빚이 있는지 파악하고 돈을 이체하고 신용 카드로 지불하면 해당 거래가 지불되었음을 표시하도록 지출 셀을 업데이트하고 다음에서 이체된 금액을 표시하도록 봉투 섹션을 업데이트합니다. 그들을.

나머지 주에는 일반적으로 당좌 예금 계좌와 신용 카드 계좌에 로그인하여 스프레드시트를 업데이트하고 모든 것이 균형을 이루는지 확인하는 데 하루에 10분 미만이 소요됩니다.

나에게 맞는 시스템 찾기

스프레드시트와 예산 공포증이 있는 사람들은 아마도 내가 지금 화성에서 온 머리가 셋 달린 외계인이라고 생각할 것입니다. 그리고 이것은 내가 모든 사람에게 추천하고 싶은 프로그램이 아닙니다. 많은 사람들이 내가 돈 관리를 위해 하는 일보다 자신의 칫솔로 경기장을 청소하는 것을 선호한다는 것을 알고 있습니다.

이 시스템은 세부 사항에 주의를 기울이고 재정 상태가 최상인 것처럼 느끼기 때문에 저에게 효과적입니다. 잠에서 깨어나면 우리 계정에 얼마가 있는지 말할 수 있으며 세부 사항을 관리하는 것을 즐기지 않더라도 그 느낌은 일할 가치가 있습니다.

그러나 나는 내 방식이 예산을 책정하는 유일한 방법이 아니며 사람들이 다른 시스템을 찾을 수 있다는 것을 확실히 알고 있습니다(자동화된 것들도) 개인의 취향과 돈 심리학에 맞는 것.

가족 재정을 어떻게 관리합니까? 내 시스템에서 당신에게 효과가 있다고 생각하는 부분이 있습니까?