우리는 12개월치의 경비를 비상금으로 보관하고 있는데 저는 종종 "그 돈으로 무엇을 합니까?"라는 질문을 받았습니다.

대답: 아무것도.

비상시에는 100% 안전하고 99.999% 유동성이 있어야 하기 때문에 주식에 꽂는 것 같은 어리석은 짓은 하지 않습니다.

내가 아무 말도 하지 않을 때, 나는 절대적으로 아무 의미가 없습니다. 현재 고수익 저축 계좌 하지만…

… 합리적일 때 예금 증명서 사다리나 CD 사다리에 넣습니다. 이것은 이자율이 높을 때 훨씬 더 효과적이었지만 숫자가 해결된다면 오늘날에도 여전히 할 수 있는 일입니다.

CD 사다리가 무엇입니까?

월 단위로 만기가 되는 일련의 예금 증서입니다. CD가 숙성되면 새 12개월 CD로 롤오버합니다. 비상 자금이 필요한 경우 이월을 중단하고 돈을 사용합니다. 내 비상 기금은 비용을 기반으로 하기 때문에 매달 나는 한 달치의 지출이 성숙되어 접근할 수 있게 됩니다. 한 달치보다 더 큰 비상 사태가 발생하면 항상 CD를 닫고 약간의 벌금을 물 수 있습니다.

내 CD 롤오버의 또 다른 이점은 내 은행, 동맹 은행, CD를 갱신하면 일반적으로 보너스 이자율을 제공합니다!

이것을 어떻게 실행합니까?

초반에는 정말 쉽습니다. 먼저 높은 금리를 제공하는 은행을 찾으십시오. 예금 증명서. 지금은 금리가 전반적으로 높지 않아 특정 은행을 추천할 수 없습니다. 내가 사용하는 Ally Bank는 저축 계좌에 1.00% APY를 제공하지만 12개월 CD에 1.05% APY를 제공합니다. 그런 종류의 스프레드로, 나는 그것을 가지고 싶어하기 때문에 그것을 현금으로 유지할 것입니다. 유연성 0.05%의 추가 수익률보다 Ally Bank CD의 또 다른 이점은 조기 폐쇄에 대한 페널티가 60일에 불과하며 일반적으로 다른 은행보다 훨씬 큽니다.

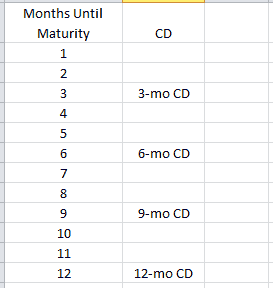

그러나 시스템을 설명하기 위해 요금이 유리하고 최대한 빨리 돈을 CD에 넣고 싶었다고 가정해 보겠습니다. 1개월분의 비용을 3개월, 6개월, 9개월, 12개월 CD에 담았습니다.

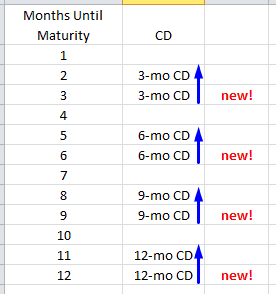

충분히 간단하죠? 다음 달, 나는 그것을 다시 할 것입니다. 이제 만기(개월)가 2인 CD가 있습니다.

3, 5, 6, 8, 9, 11 및 12. (볼드체로 표시된 새 CD) 지난 달의 3/6/9/12개월 CD는 모두 한 달 더 오래되었고 이제 2/5/8/11개월 CD입니다.

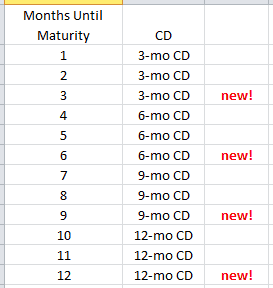

다음 달, 반복합니다. 이제 나는 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12. 이제 다음과 같이 보입니다.

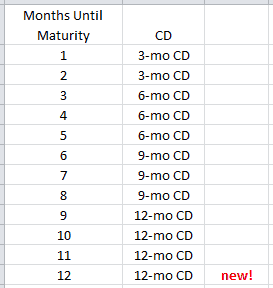

다음 달이면 첫 3개월짜리 CD가 숙성되어 새로운 12개월짜리 CD에 넣습니다.

결국 모두 12개월 CD입니다.

CD 사다리입니다!

당신은 또한 수 중개된 CD에 투자 지역 은행에서 CD 사다리를 만드는 것이 적합하지 않은 경우.