몇 년 전 재정 고문과 일하기 시작했을 때 나를 놀라게 한 일은 거의 없었습니다.

우리는 이미 생성했기 때문에 고문 없는 재무 계획, 저축 목표를 모두 세우고 공격 계획을 세웠으며 재정 상황을 감안할 때 모든 것이 실현 가능했습니다.

시스템 전반에 걸쳐 구멍이 있는 부분은 필요한 것이 무엇인지에 대한 완전한 그림이 없었고 솔직히 말해서 아무도 그렇게 하도록 강요하지 않았기 때문입니다. 가장 좋은 예는 부동산 계획이었습니다. 우리는 계획이 없었습니다! 처음 몇 번의 회의 이후 몇 년 동안 우리는 목록을 확인하고 처리했습니다.

이것의 또 다른 예는 주택 담보 대출 한도를 여는 것이었습니다. 재정적 유연성. 나는 그것을 가질 이유가 없었습니다. 나는 부채를 통합하지도 않았고, 주요 주택 개량을 계획하지도 않았고, 그래서 매우 일반적인 사용 사례가 없었다면 그것에 대해 전혀 생각하지 않았습니다.

그래서 우리 고문이 제안했을 때 – 왜 그런지 궁금했습니다. 따라서 당장 필요하지 않더라도 크레딧에 액세스할 수 있습니다. 하나가 나타나면 거기에 있으며 프로세스를 거칠 필요가 없습니다.

주택 자산 한도란 무엇입니까?

주택 담보 대출 한도(HELOC)는 담보가 주택의 자산인 신용 한도입니다. 대출도 아니고 일시불로 받는 것도 아닙니다. 이 신용 한도에 액세스할 수 있습니다.

HELOC와 관련하여 알아야 할 몇 가지 용어:

- 추첨 기간: 신용 한도를 사용할 수 있는 기간 – 따라서 10년 인출 기간이 있는 경우 10년 동안 LOC를 인출할 수 있습니다. 추첨 기간 동안에는 대출한 금액에 대해서만 이자를 지불하고 원금을 상환할 필요가 없습니다. 그렇게 하면 해당 크레딧에 다시 액세스할 수 있습니다.

- 상환 기간: 더 이상 빌릴 수 없는 추첨 기간 이후의 기간, 이제 헬록은 일반 대출과 같습니다. 지금은 금리가 고정되어 있습니다.

우리 고문은 큰 돈이 필요할 때 추가적인 재정적 유연성을 제공하기 때문에 그것을 추천했습니다. HELOC 이자율이 대부분의 다른 이자율보다 낮기 때문에 많은 사람들이 부채를 통합하거나 집을 수리하거나 의료비를 지불하거나 교육을 위해 사용합니다.

HELOC가 대출과 다른 점은 빌린 금액에 대해서만 이자를 지불한다는 것입니다. $10,000 HELOC가 있지만 아무 것도 빌리지 않으면 이자를 지불하지 않습니다.

HELOC는 무료가 아닙니다. – 많은 수수료 없이 대출을 받을 수 있는 것과 같습니다. Capital One과 같은 많은 은행은 클로징 비용을 부과하지 않습니다. 엄청나네요.

주법에서 금지하지 않는 한 연회비가 있고, 법으로 금지되지 않는 한 특정 개월(36개월 등) 이내에 폐쇄하는 경우 조기 해지 수수료가 있습니다. 모든 은행에서 이 수수료를 부과하며 다양하지만 일반적으로 연회비는 약 $50-$75, 조기 해지 수수료는 $400-500입니다.

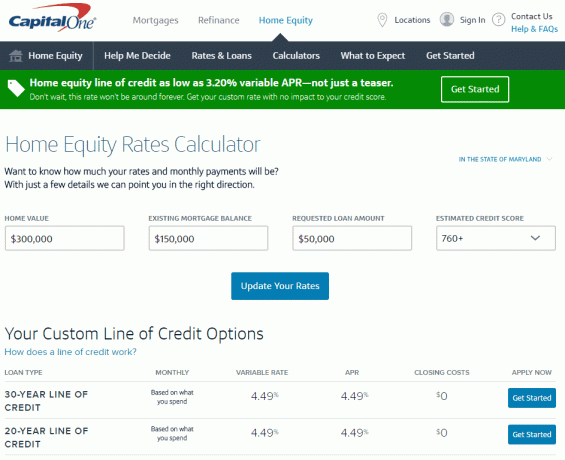

몇 가지 숫자를 보자

나는 갔었다 Capital One의 주택 자산 계산기, 상황에 맞는 올바른 옵션을 선택하는 데 도움이 되는 브랜드 도구 중 하나 하나를 여는 데 드는 예상 비용(모든 숫자는 11월 2일 현재 정확합니다. 2016).

메릴랜드에서 $300,000 주택에 모기지 잔고가 $150,000인 경우(따라서 자기자본은 $150,000), 최저 3.20%의 금리로 최대 $90,000까지 HELOC를 받을 수 있습니다. 가변 APR. 더 알아보기 여기.

이것이 바로 이 사용하기 쉽고 간단한 도구가 알려주는 것입니다. 개인정보를 입력하지 않고 이 모든 것을 찾을 수 있어 편리합니다.

더 정확한 이자율을 얻으려면 그들이 확인할 수 있도록 더 많은 정보를 입력해야 합니다.

시작하기를 클릭하면 www.capitalone.com/home-equity, 더 맞춤화된 견적 및 요금을 받을 수 있습니다. 그 때 사회 보장 번호와 Capital One을 포함한 개인 정보를 입력합니다. 신용 확인 프로세스를 시작합니다(다시 말하지만, 신용에 영향을 미치지 않는 소프트 풀입니다. 점수). 신청 수수료가 없으며 HELOC를 열면 마감 비용이 없으므로 비용은 연회비 $50뿐입니다. 자세한 내용을 보려면 클릭하십시오. 여기.

(관련이 없는 참고로, 이런 유형의 일이 복잡할 것이라고 생각하기 전에는 이 작업을 한 번도 해본 적이 없었습니다. 매우 쉬워 보입니다. 나는 인터넷을 사랑한다!).

필요하지 않으면 사용할 계획이 없으므로 뚜렷한 단점이 보이지 않습니다. 1년에 $50이면 합리적으로 낮은 이율로 $50,000의 신용 한도를 이용할 수 있습니다(돈을 빌리지 않으면 지불하지 않음).

유용한 금융 수단인 것 같습니다. 어떻게 생각하나요? 내가 미쳤어?

물론 주택을 리모델링하거나 부채를 통합하는 경우 주택 담보 대출을 신청할 수도 있습니다. 그리고 Capital One에는 귀사에 적합한 옵션을 선택할 수 있는 지식을 제공하는 몇 가지 도구가 있습니다. 상황. 대출을 받으면 전체 총액을 얻을 수 있기 때문에 신용 한도와 다릅니다. 필요한 금액을 안다면 의미가 있습니다. 그들의 도구를 살펴보고 싶다면 다음으로 이동하십시오. www.capitalone.com/home-equity. 또한 855-446-9656으로 전화하거나 지점에 들러 사람과 이야기하고 싶은 경우 더 많은 정보를 얻을 수 있습니다.

이 포스팅은 캐피탈원의 지원을 받아 작성되었지만 저의 생각과 글입니다.