나는 학자금 대출로 ~$35,000로 대학을 졸업했습니다.

스태포드 론 보조금을 받았기 때문에 운이 좋았습니다. 내 서비스는 이상한 이름의 ACS Education Services였습니다… ACS는 Affiliated Computer Services의 약자입니다.. 요즘도 흔하게 볼 수 있는 자동이체와 전자계산서에 대해 금리할인을 받았는데 큰 문제는 없었습니다.

그들은 서비스를 받고 있지 않았습니다. Fedloan - 상당한 명성을 얻었습니다.

불행히도 PSLF(Public Service Loan Forgiveness Program)를 이용하려면 FedLoan이 유일한 게임입니다. 일종의 PSLF는 자격을 갖춘 고용주를 위해 정규직 공공 서비스 고용에 들어가 120건의 적격 월 급여(10년)를 지불하는 경우입니다. 그 시간이 지나면 직접 연방 대출이 탕감됩니다(직접 대출 프로그램에 따른 대출). 2007년 대학 비용 절감 및 접근에 관한 법률에 따라 만들어졌습니다.

내가 독자들에게 학자금 대출 경험에 대해 이메일을 보냈을 때 한 이름과 "악몽"이라는 단어가 계속 나왔습니다. 연체.

내 친구 트래비스는 학자금 대출 플래너 그리고 그는 당신이 상상할 수 있는 것보다 더 빨리 부채를 청산할 수 있는 천 가지가 넘는 맞춤형 학자금 대출 계획을 만들었습니다. 그는 모든 다른 프로그램, 함께 작동하는 방식, 이 프로그램을 활용하기 위해 해야 할 일을 알고 있습니다.

그의 평균 고객은 예상 비용을 절약합니다. $59,000 대출 기간 동안. 더 자세히 알아보고 계획이 도움이 될 수 있는지 확인하려면, 그의 서비스를 확인하십시오.

FedLoan 서비스는 누구입니까?

약간의 배경... Fedloan은 학자금 대출 서비스 제공자입니다. 학자금 대출 서비스 제공자는 대출금을 징수하고 필요한 경우 차용인이 교육부가 설정한 상환 계획에 등록할 수 있도록 도와주는 회사입니다. 여기에는 소득 기반 상환 계획(IBR 계획), 소득 조건부 상환 계획, PSLF 프로그램 등이 포함됩니다.

Pennsylvania Higher Education Assistance Agency(PHEAA)는 FedLoan Servicing의 모회사입니다. 또 다른 이름은 Amerian Education Services로 PHEAA도 소유하고 있으며 연방 가족 교육 대출 프로그램(Federal Family Education Loan Program)과 개인 대출을 관리합니다. 이 두 회사는 미국에서 가장 많은 연방 학자금 대출을 제공합니다.

FedLoan이 항상 연방 학자금 대출을 위한 유일한 게임은 아니었습니다. 교육부는 2017년 초에 9명의 다른 봉사자에서 1명의 서비스로 이전하기로 결정했습니다. 예, 당신은 그것을 추측했습니다 – FedLoan. DOE는 5년 동안 1억 3,000만 달러를 절약할 것으로 추정했지만 얼마나 차용인은 학자금 대출, 지불 및 행정적 부담.

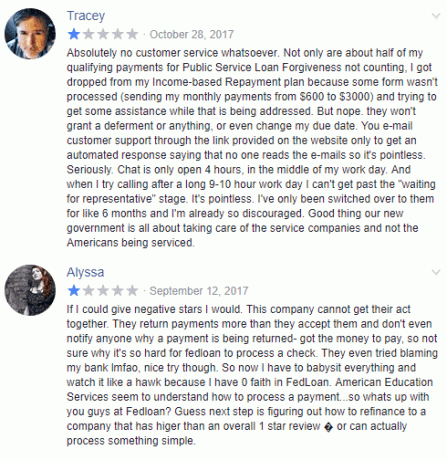

일반적인 FedLoan 서비스 문제

내가 독자들에게 물었을 때 그들은 모두 비슷한 이야기를했습니다. 그리고 누군가와 이야기하고 싶지 않습니다… FedLoan은 훌륭합니다!” 원금을 추가납입하는 등 그 이상을 하고 싶다면 좋은 운."

즉, 학자금 대출 서비스 문제를 실제로 처리해야 하는 경우... 서비스를 처리하게 됩니다. 문제.

따라서 다음은 일반적인 FedLoan 서비스 문제와 이를 방지하는 방법입니다.

공공 서비스 대출 탕감 강제 전환

공공 서비스 대출 용서 프로그램을 신청하면 이전에 사용하던 서비스 제공업체에서 FedLoan Servicing으로 강제 이동됩니다. 독자 중 한 명은 FedLoan만이 이 문제를 처리한다는 사실을 깨닫지 못했기 때문에 이에 대해 약간 놀랐습니다. PSLF(이것은 보다 최근에 개발된 것입니다. 예상대로 Fedloan 뉴스는 누구의 최우선 순위 목록에 없습니다. 아이템!).

이것의 문제는 PSLF에 대한 다른 학자금 대출 서비스가 없기 때문에 FedLoan에 갇혀 있다는 것입니다. PSLF에 들어가고 싶다면 FedLoan이 유일한 게임입니다.

PSLF를 하지 않는 경우 요금을 비교하고 확인하십시오. 최신 학자금 대출 refi 캐시백 제안 ~로부터 최고 재융자 은행.

자동이체에는 2번의 청구 주기가 필요합니다.

자동이체를 설정한 경우 적용되기까지 두 번의 청구 주기가 소요될 것으로 예상합니다. 이 두 청구 주기의 경우 신용 문제를 방지하기 위해 수동으로 지불하고 Fedloan에 대한 지불을 계속 확인해야 합니다.

이것은 일반적인 불만이며 약간 의미가 있습니다. 자동이체는 즉각적이지 않지만 FedLoan은 이러한 문제를 확인하는 것을 더 쉽게 만들지 않는 것 같습니다. 또한 금액이 변경될 때마다(예: IDR) 전체 프로세스를 다시 수행해야 합니다.

한 독자는 나에게 이렇게 말했습니다. “과세 소득이 바뀌면(우리가 아이를 낳은 후처럼) 자동이체로 다시 시작해야 했습니다. 불과 1년 전인데도 말이다. 거기에 제 아내도 같은 프로그램에 자동이체로 가입되어 있으며, 1년에 두 번만 비용을 지불하고 0.25%의 이자율을 낮추기 위해 잠재적으로 새로운 양식을 보낼 예정입니다.”

소득 재인증은 오랜 시간이 걸립니다

또 다른 독자는 소득 기반 상환 계획에 있으며 매년 소득을 재인증해야 합니다. “FedLoan이 마음에 드는 점은 문서를 팩스로 보내거나 우편으로 보낼 필요 없이 온라인으로 문서를 업로드할 수 있는 전용 문서 업로드 시스템이 있다는 것입니다. 그들은 내가 보낸 정보를 보통 며칠 이내에 처리하고 내가 업로드한 서류의 상태에 대한 이메일을 보냅니다. 내 모든 질문에 대한 이메일은 일반적으로 며칠 이내에 답변을 받거나 최소한 답변을 받았습니다. PSLF에 대한 서류 작업은 조금 더 오래 걸리며 몇 개월 정도 걸릴 수 있지만 일단 처리되면 PSLF 프로그램 내 현재 상태에 대한 모든 정보를 설명하는 하드카피 서신과 이메일.

프로세스가 개선되었지만 Fedloan은 응답 시간이 형편없었습니다. 한 독자는 양식을 4월에 보냈고 8월 말에야 답장을 받았다고 말했습니다. 몇 년 동안 그랬습니다.

매사추세츠주 법무장관 마우라 힐리(Maura Healey) FedLoan 서비스를 고소했습니다. (기술적으로, 그들은 Pennsylvania Higher Education Assistance Agency를 고소했습니다)!

그들은 다음과 같이 주장합니다.

- "PHEAA의 [Fedloan의 모회사] 서비스 실패는 매사추세츠 학생 대출자들에게 피해를 주어 몇 달 동안 그것은 대출 탕감에 반영되어야 했고, 재정 지원을 잃고 더 많은 부담을 안게 되었습니다. 빚"

그러니 명심하세요!

추가 지불 명확화

추가 지불을 했지만 지불 대상이 되는 대출을 지정하지 않으면 모든 대출에 분산됩니다. 하나의 대출에 대해 지불하고 지정하지 않으면 다음 지불에 적용됩니다. 정기 결제 금액보다 더 많이 결제한 경우 다음 정기 결제 금액이 인출되지 않습니다.

소득 기반 플랜을 사용 중인 경우 IDR 기념일 또는 갱신 날짜 이전에 지불할 수 없습니다. 해당 날짜의 모든 지불 초과분은 차후 청구서가 아니라 대출 자체에 적용됩니다. 이것은 학자금 대출에 적용되는 지불금이 다를 수 있기 때문에 기억해야 할 주요 차이점입니다.

이메일을 사용하지 마십시오. 답변을 얻는 가장 좋은 방법은 전화를 이용하는 것입니다.

- 미국 무료 전화: 1-800-699-2908

- 국제전화: 717-720-1985

월요일부터 금요일까지 오전 8시부터 오후 9시까지 영업합니다.

이메일을 사용하려면 로그인해야 합니다. 그들의 안전한 이메일 시스템. 그래도 전화로 누군가에게 전화를 걸어 이야기하는 것이 좋습니다.

그들의 조언을 믿지 마십시오

Fedloan이든 아니든 어떤 회사에서든 고객 서비스 담당자와 이야기하는 고객 서비스 담당자는 귀하가 원하는 사람들이 거의 없을 것이라고 말하는 것이 안전하다고 생각합니다. 재정 조언 에서. 학자금 대출, 학자금 대출 옵션, 부채와 용서의 모든 모호함을 아는 것은 그들의 일이 아닙니다. 나는 그들이 지불을 적절하게 적용하고 자신의 컴퓨터 시스템의 메뉴를 탐색할 수 있는 자신의 시스템 전문가가 되기를 바랍니다.

내가 들은 이야기 중 일부는 사람들이 하지 말아야 할 계획을 세우고 있다는 이야기입니다. 재정적 지침을 제공하는 것은 어렵고 완전한 그림이 없으면 더욱 어렵습니다. FedLoan 고객 서비스 담당자가 조언을 제공하거나 특정 방향으로 안내한다고 해서 신뢰하지 마십시오. 반드시 해당 조언을 제공할 자격이 있는 것은 아닙니다. 그들은 의도적으로 기만적이지 않고 당신을 속이려고 하지 않습니다. 그들은 아마도 전체 그림을 알 수 없습니다.

네 차례 야

공유하고 싶은 Fedloan 경험이 있습니까? 그들은 이런가요? 악몽과 학자금 대출 문제의 세탁 목록? 나는 그것을 듣고 싶고 다른 사람들도 그렇게 할 것입니다!