일부 은행에는 이름 뒤에 "National Association"이 있고 다른 은행에는 없는 이유가 궁금하신가요?

하단을 보시면 뱅크 오브 아메리카 웹사이트에는 "Bank of America, N.A."라고 나와 있습니다.

Discover Bank 웹사이트 하단에는 "Discover Bank, Member FDIC"라고만 나와 있습니다.

연구를 하던 중 재미있는 것을 발견했습니다. M&T Bank(FDIC #588) 및 M&T Bank, National Association(FDIC #34069). M&T Bank, National Association은 1995년 10월부터 적극적으로 보험에 가입했지만 나중에 이름을 Wilmington Trust, National Association으로 변경했습니다.

더 파고들면 Wilmington Trust는 국립 은행입니다. 주요 연방 규제 기관은 "통화 감사국"이고 보조 연방 규제 기관은 "소비자 금융 보호국"입니다.

엠앤티뱅크, National Association 없이는 "연방준비제도"의 회원입니다. 주요 연방 규제 기관 "연방준비제도이사회(Federal Reserve Board)"이고 보조 연방 규제 기관은 "소비자 금융 보호(Consumer Financial Protection)"입니다. 국."

그들은 다른 유형의 은행입니다!

은행이란 무엇입니까?

은행 업무와 관련하여 사무실 공간을 임대하고, 예금을 모으고, 대출을 제공하고, 스스로를 은행이라고 부를 수는 없습니다. 은행으로 사업을 시작할 수 있도록 승인하는 은행 헌장을 받아야 합니다. 이러한 전세는 연방 또는 주 정부에서만 받을 수 있습니다.

은행을 시작하려면 연준이 편리한 작은 가이드 그것은 당신이해야 할 일을 설명합니다. 기본적으로 엄청난 양의 서류를 제출하고 헌장을 발급받아야 합니다. 그 후에는 연방예금보험공사(FDIC)로부터 예금보험에 가입해야 합니다.

은행 유형은 차터를 발행하는 사람에 따라 다릅니다!

다른 은행 유형은 무엇입니까?

다양한 유형의 은행에 대해 이야기할 때 우리는 실제로 "은행 차터 클래스"를 언급하고 있습니다.

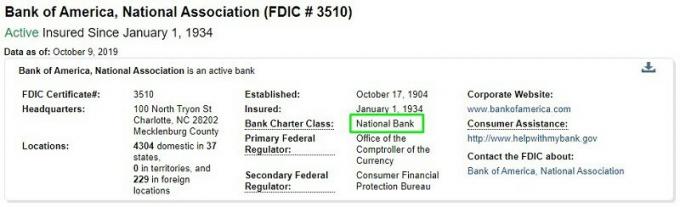

국립 은행

국립 은행은 "연방 정부가 승인한 상업 은행"입니다. 그들은 연방 준비 제도의 구성원이 되어야 합니다. 재무부 통화 감사관은 은행을 승인한 다음 연방 준비 은행의 회원 은행이 됩니다. 이 은행은 국채 경매와 같은 연방 준비 제도 이사회의 작업을 용이하게 합니다.

이 은행은 이름에 "National"이 있거나 이름 뒤에 National Association을 의미하는 N.A.를 붙인 은행입니다. 1863년과 1864년의 National Banking Acts는 국립 은행을 설립했습니다.

국영 회원 은행

주 회원 은행은 국립 은행과 유사하지만 국가 지침이 아닌 주 규정을 준수하는 상업 은행입니다. 그들은 여전히 준비금 요구 사항과 같은 Fed 규정을 따라야하며 회원이 아닙니다. 주 회원 은행은 연방 준비 제도에 가입할 수 있지만 의무 사항은 아닙니다(FDIC 보험에 영향을 미치지 않음). 그들은 여전히 연준에 의해 규제됩니다.

이러한 은행 중 일부는 연방 준비 은행의 회원이 아닙니다. 그들은 "주립 비회원 은행"으로 알려져 있습니다.

연방저축협회

연방 저축 은행 또는 연방 저축 은행이라고도 하는 연방 저축 협회(Federal Savings Associations)는 OTS(Office of Thrift Supervision)의 승인을 받은 은행입니다. OTS는 재무부 소속이었고 저축 은행과 저축 및 대출 협회를 담당했습니다. 2008년 금융 위기 이후 OTS는 다른 조직으로 통합되었습니다.

연방 저축 협회를 관리하는 관련 부분은 통화 감사실입니다. 연방저축협회(Federal Savings Associations)가 처음 시작되었을 때, 그들은 예금을 받고 주택 모기지론을 만드는 것으로 제한되었습니다.

연방 저축 협회가 있는 것처럼 주립 저축 협회도 있습니다.

신용협동조합

신용협동조합은 기술적으로 은행이 아닙니다. 많이있다 신용협동조합과 은행의 차이점 그러나 조직 구조에서 신용 조합은 이익을 추구하는 금융 기관보다 금융 협동 조합에 가깝습니다.

그들은 FDIC 보험에 가입되어 있지 않지만 최대 $250,000까지 미국 신용 조합 관리국(NCUA)에서 보장합니다. 한도와 조건은 비슷하지만 다른 개체일 뿐입니다.

그게 그렇게 중요한 건가?

대부분의 실용적인 목적을 위해, 아니요. 모든 은행은 규제 대상이며 다른 은행보다 본질적으로 더 나은 헌장은 없습니다.

NS FDIC는 실패한 은행 목록을 유지합니다. 지난 25개 은행 중 다음과 같은 은행이 있었습니다.

- 국립 은행 - 3

- 저축 협회 - 3

- 연방 준비 제도 이사회 구성원 – 3

- 연방 준비 제도 이사회 비회원 – 16

소규모 은행은 대규모 은행보다 실패할 가능성이 높으므로 비회원이 더 많을 것으로 예상되지만 모두 FDIC 보험. 자산이 3000억 달러 이상인 워싱턴 뮤추얼 은행(Washington Mutual Bank)만큼 큰 은행이라도 파산하면 금요일에 문을 닫고 월요일에 새 이름으로 다시 문을 엽니다.