2018년 10월 Axos Financial은 WiseBanyan Holdings를 인수하고 Axos Invest로 브랜드를 변경하기로 합의했습니다. 대부분의 도구는 그대로 유지되었으며 단순히 Axos Financial 브랜드에 도입되었습니다.

요즘 로보어드바이저가 대세입니다. 가치 제안은 매우 명확합니다. 수수료를 적게 지불하고 동일한 성능을 얻을 수 있습니다.

가장 인기 있는 로보어드바이저는 다음과 같은 회사입니다. 개량 그리고 웰스프론트 (우리의 웰스프론트 리뷰). 귀하가 계좌를 개설하고 돈을 입금하면 기본 투자 비용 외에 소액의 수수료로 귀하를 대신하여 포트폴리오를 관리합니다.

와이즈반얀 다른 roboadvisor와 유사하며, 특히 재정 고문이라는 주장을 뒷받침하는 목표 설정 기능이 있으며 수수료가 없습니다. 그들은 SEC에 등록된 투자 고문이며, 핀라/SIPC, SIPC에 의해 최대 $500,000까지 보호됩니다. 그들은 모든 법적 상자를 확인했으며 합법적입니다.

이 게시물의 스크린샷은 제가 플레이한 데모 계정에서 가져온 것입니다. 보이는 모든 숫자는 데모용입니다. WiseBanyan에 실제 현금 계정이 있지만 스크린샷은 그렇지 않습니다.

WiseBanyan 계정 개설

매우 직관적인 — 와이즈반얀 생일, 수입 및 순 가치, 귀하의 투자 스타일(4가지 공격성 옵션), 귀하가 투자하고 있는 자금이 필요할 때 계획하고, 귀하의 투자가 가치의 10%를 잃었을 때 어떻게 행동할 것인지.

매우 직관적인 — 와이즈반얀 생일, 수입 및 순 가치, 귀하의 투자 스타일(4가지 공격성 옵션), 귀하가 투자하고 있는 자금이 필요할 때 계획하고, 귀하의 투자가 가치의 10%를 잃었을 때 어떻게 행동할 것인지.

그들은 자산 할당을 설정하기 위해 많은 위험 관련 질문을 합니다. "투자가 10% 손실되면 어떻게 하시겠습니까?"라는 고전적인 말과 동전 던지기에 얼마를 걸겠습니까(앞으로 10달러를 이기고 뒷면에 0달러를 잃음, 앞면은 50달러를 얻고 뒷면은 20달러를 잃습니다. 머리는 $100를 얻고 꼬리는 $50를 잃습니다).

계정 투자에 대한 몇 가지 제한 사항 – 개인 중개, Roth IRA, SEP IRA 또는 Traditional IRA만 할 수 있습니다. 최소 보증금은 단돈이며 계정을 만드는 데 몇 분 밖에 걸리지 않습니다.

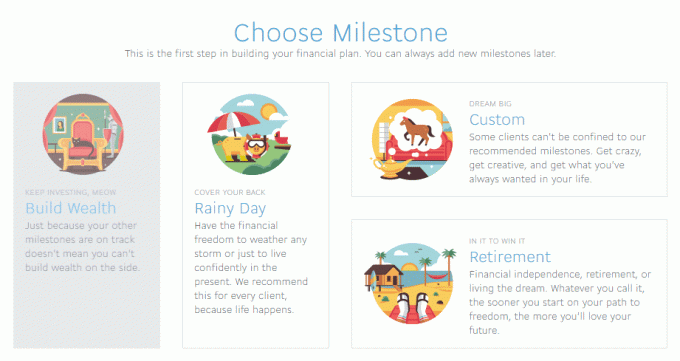

이정표 만들기

- 부를 쌓으십시오 - 귀하의 기본 포괄 과세 대상 중개 계정.

- 비오는 날 – 비상 자금.

- 퇴직 - 65세이든 35세이든 일을 그만둘 때.

- 사용자 정의 – 사용자 정의 "Y 날짜까지 X 저장" 목표입니다. (비오는 날은 일종의 커스텀 마일스톤)

각 이정표 뒤에는 저장 방법을 계산하는 데 도움이 되는 프롬프트가 표시됩니다.

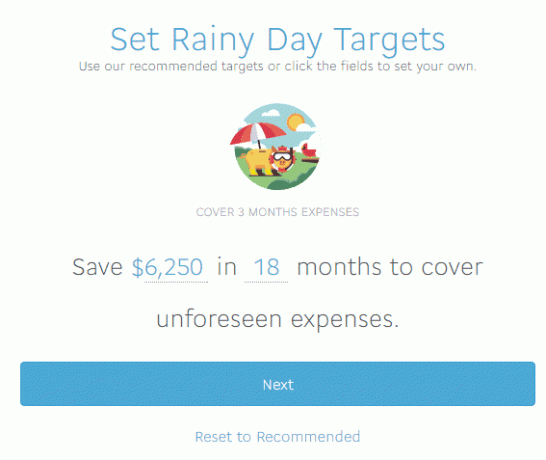

권장 목표는 $6,250로 계산된 3개월의 비용입니다. 와이즈반얀 대상을 정확하게 추천할 만큼 정보를 충분히 수집하지 않는 것은 괜찮지만 3개월은 너무 짧을 것 같습니다. 저는 비상금에 6개월 이상을 보관하는 것을 좋아하고 우리의 월 지출이 한 달에 $2,000 이상입니다. 다시 말씀드리지만 저는 긴급재난지원금 조언을 받으러 온 것이 아닙니다. 🙂

와이즈반얀 15% 주식, 85% 채권 포트폴리오(조정 가능)를 추천한 다음 계정 설정 프로세스를 시작합니다. 첫 입금, 자동 입금할 금액, 수학이 모두 계산되므로 18개월 동안 목표 $6,250에 도달했습니다. 나는 $500를 예치한다고 주장하고 WiseBanyan은 18개월(78주) 안에 목표를 달성하기 위해 주당 $70.75를 예치해야 한다고 계산합니다. 입금 주기를 월별 또는 분기별로 변경할 수 있으며 와이즈반얀 금액을 업데이트합니다.

이러한 업데이트를 통해 귀하는 소득으로 입력한 내용을 기반으로 몇 개월 동안 보장을 받는지 확인할 수 있습니다. 그것은 꽤 매끄럽다.

집에서 추적하는 사람들의 경우 주간 예금으로 $5518.50, 초기 예금으로 $500, 총 $6,018.50 예금으로 예상 수익 $231.50로 목표 $6,250를 달성할 수 있습니다.

우리는 다른 시간에 비상 자금을 투자하는 것의 장점을 논할 수 있습니다. 사용된 가정과 전제에 얽매이지 않고 작동하는 시스템 권장 사항.

계좌에서 인출하고, 예금을 업데이트하고, 그 돈으로 생각할 수 있는 모든 것을 할 수 있습니다. 고정되어 있지는 않지만 귀하의 이동으로 인한 세금 영향은 귀하의 책임입니다.

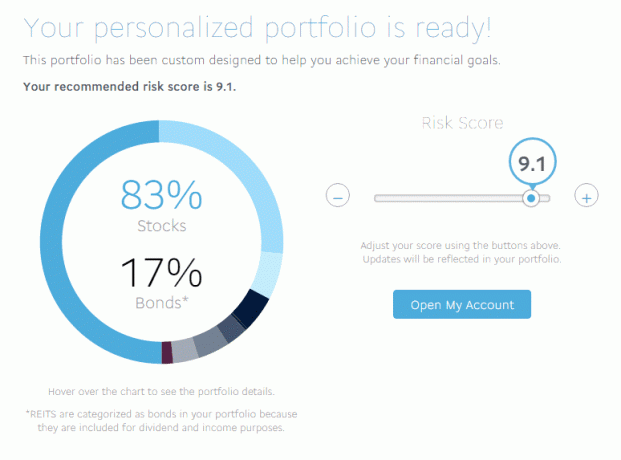

개인화된 포트폴리오 검토

나는 83%의 주식과 17%의 채권이 혼합된 위험 측면에서 9.1점(최고점은 10점)을 기록했습니다. 위험한 10은 91/9 비율을 가지고 있는 반면 보수적인 1은 할당을 뒤집고 9/91이었습니다.

나는 83%의 주식과 17%의 채권이 혼합된 위험 측면에서 9.1점(최고점은 10점)을 기록했습니다. 위험한 10은 91/9 비율을 가지고 있는 반면 보수적인 1은 할당을 뒤집고 9/91이었습니다.

내 전체 분석은 다음과 같습니다.

- 미국 주식(VTI) – 49.64%

- 국제선도주식(VEA) – 26.89%

- 국제 신흥 주식(VWO) – 6.2%

- 미국 기업 투자 등급 채권(LQD) - 4.81%

- 단기 회사채(VCSH) – 0.35%

- 단기 하이일드 채권(SJNK) – 2.89%

- 미국 국채(VGIT) - 4.29%

- 미국 인플레이션 보호 채권(TIP) - 3.43%

- 리츠(VNQ) – 1.50%

모두 저렴한 비용입니다 전위, SPDR 및 iShares ETF. 보시다시피 ETF 목록은 상당하며 상상할 수 있는 거의 모든 자산을 포함합니다. 목록이 Vanguard, SPDR 및 iShares 이름으로 채워지면 예상할 수 있듯이 평균 비용 비율은 0.12%로 낮습니다.

할당을 조정하는 경우(또는 목표에서 실제 할당이 변경되는 손익을 통해), 해당 할당을 충족하도록 포트폴리오를 이동하도록 새로운 기여가 조정됩니다. 간단히 말해서 80%는 주식이고 20%는 채권이라고 가정해 보겠습니다. 이를 50% 주식과 50% 채권으로 전환하면 후속 예금은 할당을 올바른 방향으로 이동하기 위해 더 많은 채권이 될 것입니다. 또한 할당이 목표에서 5%를 초과하는 경우 포트폴리오를 조정합니다.

WiseBanyan은 어떻게 돈을 버나요?

다른 로보어드바이저는 소정의 관리비를 받습니다. Betterment는 기본 투자 수수료 외에 0.15%에서 0.35%까지 청구합니다. Wealthfront는 처음 투자한 $10,000를 초과하는 자산에 대해 0.25%를 부과합니다(Wallet Hacks 독자를 위한 $15,000).

와이즈반얀 아무것도 청구하지 않습니다 – 어떻게? 그들은 다음과 같은 추가 일품 서비스에 대해 수수료를 부과합니다. 세금 손실 수확.

WiseBanyan이 세금 손실 수확 서비스라고 부르는 WiseHarvesting은 매월 부과되는 과세 자산의 0.25% 연회비가 있지만 월 사용료는 $20입니다. 다른 회사는 기본 패키지로 세금 손실 추수를 제공하지만 계정을 갖는 것만으로도 연간 수수료로 0.35%에서 0.25%를 청구합니다.

WiseBanyan이 세금 손실 수확 서비스라고 부르는 WiseHarvesting은 매월 부과되는 과세 자산의 0.25% 연회비가 있지만 월 사용료는 $20입니다. 다른 회사는 기본 패키지로 세금 손실 추수를 제공하지만 계정을 갖는 것만으로도 연간 수수료로 0.35%에서 0.25%를 청구합니다.

WiseBanyan에 대해 내가 좋아하는 것

이정표 - 내가 쓴 재정 고문 없이 재정 계획을 세우는 방법 그리고 이것은 계획을 실행하는 훌륭한 도구처럼 느껴집니다. 당신은 유연성 다른 목표를 설정하려면(그리고 이름을 변경하려면 설정할 때 파란색 필드를 클릭하거나 나중에 대시보드에서 클릭) 대시보드에서 모두 개요에서 롤업된 목표를 확인합니다.

나는 그것이 무료이고 세금 손실 추수에 대한 비용을 지불하는 것을 좋아합니다. 그들이 추가하는 추가 기능과 가격이 어떻게 책정되는지 보는 것은 흥미로울 것입니다.

마지막으로 이것은 사소하지만 모든 돈을 투자할 수 있도록 일부 주식을 소유할 수 있습니다.

내가 좋아하지 않은 것

와이즈반얀 최초의 무료 재정 고문이며 Milestones의 사용과 매우 유사합니다. 이정표는 좋은 아이디어라고 생각하지만 계획 측면에서 조금 더 필요합니다.

예를 들어 지금 당장 비상 자금을 위해 18개월 동안 $6,250를 저축하고 싶다고 말합니다. 엄청난!

그러나 매달 $350(약 $6,250를 18로 나눈 값)을 예치할 수 없다면 어떻게 될까요? 시스템은 자동 입금 금액을 업데이트할 때 타임라인이 어떻게 변경되는지 보여줍니다. 이는 최근에 추가된 멋진 기능입니다. 재정 능력에 따라 목표 달성 시간이 어떻게 변하는지 확인하는 것이 좋습니다. 매월 $100만 입금할 수 있지만 $6,250에 도달해야 하는 경우 타임라인에 이를 반영합니다.

또한 재정 고문처럼 모든 것이 잘 맞물리도록 약간의 접착제가 없습니다. 대시보드는 개별 마일스톤 또는 집계된 마일스톤을 표시할 수 있지만 서로 다른 마일스톤이 어떻게 진행되고 있는지, 뒤쳐지는 부분, 앞서는 부분 등을 보고 싶습니다. 재무설계사가 될 수 있는 시점에 도달한 것 같지만 지금은 몇 걸음 남지 않았습니다.

마지막 생각들

와이즈반얀 여전히 상대적으로 작습니다. 에 따르면 이 SEC 제출 2016년 초부터 관리 중인 자산은 약 9천만 달러에 불과합니다. Wealthfront와 Betterment는 수십억 달러의 자산을 관리하고 있습니다. 한 가지 주의할 점은 관리 중인 자산 지표를 너무 많이 읽지 말라는 것입니다. 당신이 스타트업 투자자라면 매우 흥미로운 일이지만 이들 회사가 하려고 하는 것과는 관련이 없습니다.

Vicki Zhou(공동 창립자 겸 공동 CEO)와의 채팅에서 핵심 지표 중 하나는 고객 수(약 20,000명)입니다. 그들은 "저축과 투자를 막 시작하는 사람들에게 구애하고 있기 때문에 여행." 최소값이 1달러인 이유 중 하나입니다(최근에 10달러에서 $1!). 이것은 또한 잠재적으로 더 큰 둥지 계란과 다른 요구 사항을 가진 나이든 투자자가 아니라 젊은 투자자의 요구에 초점을 맞추고 있음을 의미합니다.

또한 많은 중개 회사가 Vanguard의 Personal Advisor Services 및 Charles Schwab의 Intelligent Portfolios와 같은 로봇 투자 시장에 진입했습니다. 이것이 어떻게 진행되는지 보는 것은 흥미로울 것입니다.

WiseBanyan 살펴보기

와이즈반얀

전반적인

8.5/10

강점

- 관리비 없음

- 최소 계정 없음

- 친구 추천 $20

약점

- 비은퇴 계정, Roth, Traditional 및 SEP-IRA만 해당

- 세금 손실 추수에 대한 0.25% 수수료, $20/월 상한