ჟურნალის ფულის უახლეს ნომერში სტივენ განდელი წარმოგიდგენთ სპეციალურ მოხსენებას თემაზე:გადარჩენის სტრატეგიები“:

„ეკონომიკასა და ბაზრებს შესაძლოა მძიმე ვარდნა მოჰყვეს. აი, როგორ შეგიძლიათ თქვენ და თქვენი ოჯახი უსაფრთხოდ დაეშვათ. ”

ვიფიქრე, გამეზიარებინა 12 პუნქტი, რომელსაც სტატია წერს, ისევე როგორც ჩემს კომენტარებს თითოეულზე. ეს ყველაფერი მას შემდეგ, რაც ბაზრებს აქვთ საუკეთესო ერთდღიანი მოგება 5 წლის განმავლობაში. ოჰ, მე ვფიქრობ, რომ ეს პუნქტები გამოიყენება შედეგის მიუხედავად.

1. რეცესია: შეიტყვეთ ფაქტები

როგორც ჩანს, ბოლო დროს ჩვენ ვიყავით ამ ტიპის ეკონომიკურ ვარდნაში ოთხმოცდაათიანი წლების დასაწყისში. სტატიაში ნათქვამია, რომ ეკონომიკის შემობრუნებას დაახლოებით 3-დან 6 თვე დასჭირდა მას შემდეგ, რაც ის სრულ რეცესიას დაატყდა თავს. წარმოდგენა არ მაქვს, რას მოჰყვება ეს მიმდინარე ვარდნა, მაგრამ თუ ისტორია განმეორდება და ჩვენ ნამდვილად გადავალთ რეცესიაში, ჩვენ ძალიან დიდი ხნის განმავლობაში გამოვალთ ამ საქმიდან. მე არ ვაპირებ პანიკას, მაგრამ მაინც ვფიქრობ, რომ კარგი იდეაა, ცოტათი თავი შეიკავო. ეს არის ის, რასაც დანარჩენი 11 წერტილი ეხება.

შეავსეთ თქვენი ბალანსი:

2. საფონდო გადაუდებელი დახმარების ფონდები

სტატიაში შემოთავაზებულია, რომ გადახვიდეთ სამთვიანი ხარჯების ელექტრონული ფონდიდან ექვსთვიან ჯიშზე. ვფიქრობ, მეტი გადაუდებელი ფული ყოველთვის უკეთესია, ამიტომ მე ამ ნაბიჯის მომხრე ვარ. თუ თქვენ შეგიძლიათ გადახვიდეთ უფრო მოკლევადიანი დანაზოგებისკენ, გააკეთეთ ეს. თუ არ გაქვთ საგანგებო ფონდი დღესვე უნდა დაიწყო. გჭირდებათ სტიმული? მიიღეთ $50 უფასო ჩემი რეფერალური ბონუსის გამოყენებისთვის.

3. Slim Down ვალები

Ყოველთვის კარგი დროა დავალიანების გადახდა, მაგრამ, როგორც ჩანს, კიდევ უფრო პოტენციურ რეცესიაში. როცა აქციები მაღლა დაფრინავს, შენ შეგიძლია გადაიხადო მცირე ვალის პროცენტი, მაგრამ არა ახლა. შეამოწმე როგორ მე გადაიხადა ჩემი მაღალპროცენტიანი საკრედიტო ბარათები.

გააძლიერე შენი პორტფოლიო:

4. დაიბრუნე შენი ბალანსი

ადვილია დააყენოთ თქვენი საპენსიო დანაზოგი ავტო პილოტზე და უბრალოდ დაივიწყოთ ეს. შეამოწმე შენი 401K ამ ბოლო დროს? რა სახსრებშია ჩადებული? არის თუ არა ისინი სათანადოდ დაბალანსებული თქვენი ასაკის ადამიანისთვის? Ჩემი აზრით, სამიზნე თარიღის სახსრები კარგი საშუალებაა ამის განსახორციელებლად.

5. საწარმო, ფრთხილად, ჩვენი ნაპირების მიღმა

თქვენი კაპიტალის მეოთხედი მესამედი უნდა იყოს უცხოურ აქციებში, ამბობს ავტორი. ეს მაღალი მეჩვენება. ისევ, მე ნება მივეცი ჩემს სამიზნე თარიღის ფონდს, რომ აქ ჩემთვის სამუშაოს შესრულება.

6. შეშინებული? შემდეგ მოიცვა ობლიგაციები

თუ ფიქრობთ, რომ ჩვენ ჯერ კიდევ ქვევით მივდივართ, შეგიძლიათ განიხილოთ თქვენი პორტფელის მეტი ობლიგაციებში გადატანა. ავტორი ამბობს, რომ ამის გაკეთება იმის ნაცვლად, რომ შეეცადოს ბაზრის დრო აქციები.

იმუშავეთ უფრო და უფრო ჭკვიანურად:

7. მიაღწიეთ თქვენი კომპანიის ბირთვს

თქვენი კომპანიის საკვანძო პროექტებზე მუშაობა, როგორც ჩანს, სამუშაოს დაკარგვის ალბათობას გაგიჩენთ, თუ დრო გართულდება. დარწმუნდით, რომ გამოიმუშავებთ შემოსავალს თქვენი კომპანიისთვის. ნებისმიერ პოზიციას შეუძლია ღირებულების დამატება. იყავი პროაქტიული და იპოვე წვრილმანები, რაც დიდ დანაზოგს უმატებს შენს უფროსს.

8. მიდით ოფისში და დარჩით იქ

დარწმუნდით, რომ დიდ დროს ატარებთ უფროსთან. თუ ხშირად მუშაობთ სახლიდან, იფიქრეთ ამ პრაქტიკის შეწყვეტაზე გარკვეული ხნით. ასევე, შეიძლება გინდოდეთ იყოთ ის ბიჭი ან გოგონა, რომელიც პირველია და ბოლოს გარეთ. ვერ ავნებს.

9. მყუდრო მდე Headhunter

აიღე ფეისბუქი ან დაკავშირებულია ახლა და დაუკავშირდით რეკრუტერებს თქვენს სფეროში. მერწმუნეთ, მათ სიამოვნებით მოისმენენ თქვენგან. მიუხედავად იმისა, რომ თქვენ სულაც არ გჭირდებათ სამუშაოს ძიების დაწყება, დარწმუნდით, რომ გაქვთ რამდენიმე კავშირი. რამდენიმე არასასურველი შეფერხება, რომელსაც მე ვიღებ ამ დამსაქმებლებისგან, არ მაწუხებს იმის გამო, თუ როგორ დამეხმარნენ ისინი წარსულში.

10. მოემზადეთ შემდეგი დროისთვის

ავტორი აღნიშნავს, რომ საფუძველი ჩაეყარა ინდუსტრიის შეცვლას. ჯანდაცვა ახლა არის და კიდევ დიდხანს იქნება ძალიან ცხელი სფერო. იფიქრეთ კარიერის შეცვლაზე და დაიწყეთ იქ მისასვლელად საჭირო გზის გამოკვლევა.

ფოკუსირება სახლის ფრონტზე:

11. იყავი რჩეული მყიდველი

ავტორი აღნიშნავს, რომ გთავაზობთ „10%-ით ქვემოთ მოთხოვნილ ფასს“, თუ თქვენ ხართ ახალი სახლის ბაზარზე და გთავაზობთ თქვენს სახლს „შედარებულ სახლებზე ოდნავ ნაკლებ ფასად“, თუ ყიდით. მე არ ვიცი ბევრი რამ უძრავი ქონების შესახებ, ამიტომ კომენტარს არ გავაკეთებ, მაგრამ ვთქვა, რომ ვფიქრობ, რომ ახლა უამრავი გარიგება არსებობს. ვისურვებდი, რომ ბევრი ფული მქონოდა, რათა ვისარგებლო ზოგიერთი ხელმისაწვდომი გარიგებით.

12. …და საზრიანი მსესხებელი

თუ საპროცენტო განაკვეთები კვლავ იკლებს, მაშინ თქვენ შეგიძლიათ გაამართლოთ თქვენი იპოთეკის რეფინანსირება. როგორც ჩანს, ყველაზე დიდი დანაზოგი შეიძლება იყოს 417,000 დოლარზე მეტი ჯუმბო იპოთეკით. ეს დიდი იპოთეკაა. ერთ-ერთი, რაც მამაჩემმა მასწავლა, არის ის, რომ აშშ-ს მთავრობამ დიდი ხანია გაიგო, რომ საბინაო ბაზარი არის ის, რაც მართავს ჩვენს ეკონომიკას. ამიტომ, ისინი ყველაფერს გააკეთებენ იმისათვის, რომ ის შენარჩუნდეს. მოძებნეთ უამრავი დახმარება კრედიტორებისთვის და მსესხებლებისთვის.

—

როგორც ზემოთ ვთქვი, მიუხედავად იმისა, რომ მიმაჩნია, რომ კარგია ამ ნივთების ახლა ყურება, ამ პუნქტების უმეტესობა არის ის, რაც ყოველთვის უნდა გაითვალისწინოთ თქვენს ფინანსებთან დაკავშირებით და არა მხოლოდ ვარდნის დროს.

ფოტო: ავტორი ჯარისკაცების მედიაცენტრი

ახლახან წავიკითხე დევიდ ბახის ავტომატური მილიონერი: ძლიერი ერთსაფეხურიანი გეგმა ცხოვრებისა და სიმდიდრის დასასრულებლად.

მინდა ვთქვა, რომ ამ წიგნმა ყველაზე დიდი გავლენა მოახდინა ჩემზე ჩემი პირადი ფინანსების მართვაში.

მე ისევ ავიღე ის ერთი კვირის წინ და მსურს წარმოვადგინო სწრაფი მიმოხილვა აქ ნახევარ განაკვეთზე ფულის შესახებ. ვიცი, რომ წიგნი ცოტა ძველია, მაგრამ წარმოდგენილი მასალის უმეტესი ნაწილი დროულია.

შესავალი

შესავალში დავითი გვაძლევს წიგნის დაწერის მოტივაციას, ასევე გარკვეულ მოტივაციას, რომ წაიკითხოთ იგი. ის ასევე ღვრის ლობიოს… ის იზიარებს, რომ მის ერთსაფეხურიან გეგმაში „ერთი ნაბიჯი“ არის „გახადე შენი ფინანსური გეგმა ავტომატური!” Ის არის.

ის განაგრძობს იმას, რომ წიგნის დანარჩენი ნაწილი შეიცავს „სამოქმედო ნაბიჯებს“, რათა ეს მოხდეს. ასე რომ, მიუხედავად იმისა, რომ რეალურად უფრო მეტი ნაბიჯია მის გეგმაში, მისი სათაური და მიდგომა იძლევა აქცენტს (და მარკეტინგულ ცოდნას) მთავარი აზრის გასაგებად, რაც მართლაც საკმაოდ მარტივია.

დარწმუნდით და წაიკითხეთ უკან არსებული ფილოსოფია ავტომატური მილიონერი, რომელიც არის ამ განყოფილების კიდევ ერთი აბზაცი. დაბოლოს, დევიდი აზიარებს ბმულს აუდიოს უფასო ნაწილზე, რომლის წვდომაც შეგიძლიათ მისი ვებსაიტიდან.

თავი პირველი – შეხვედრა ავტომატურ მილიონერთან

ამ თავში დევიდი გვიზიარებს ისტორიას პირველი ავტომატური მილიონერების შესახებ, რომლებიც მას ოდესმე შეხვდა, მაკინტაირები. მათ შეძლეს საკმარისი დაზოგვა, რომ პენსიაზე გასულიყვნენ ორმოცდაათიან წლებში (2 მილიონი დოლარის აქტივებით) ყოველწლიურად მხოლოდ დაახლოებით 50 ათასი დოლარის გამომუშავებით. მათ ეს გააკეთეს იმით, რომ პირველ რიგში საკუთარ თავს გადაიხადეს შემოსავლის საშუალოდ 10% და წინასწარ გადაიხადეს იპოთეკური სესხი ყოველ ორ კვირაში ერთხელ ნახევარი გადახდის გზით.

მაკინტაირებმა გაიზიარეს, რომ მათი ყველაზე მნიშვნელოვანი საიდუმლო იყო ის, რომ მათ არ სჭირდებოდათ ნებისყოფა ან დისციპლინა, რადგან მათ ეს ავტომატურად გახადეს. ისინი ადგენენ ავტომატურ გადახდებს მათი ხელფასიდან საპენსიო ანგარიშებამდე და ავტომატურ გადახდებს იპოთეკაზე.

დევიდი კარგ საქმეს აკეთებს მაკინტაირის ამ ამბის გაზიარებით. მიუხედავად იმისა, რომ მე სულაც არ ვაღიარებდი მათ მდგომარეობას, მე მივხვდი თავის აზრს და ეს არის ის, რომ თუ ვინმეს, რომელიც წელიწადში დაახლოებით 50 ათასს აკეთებს, შეძლებს ამის გაკეთებას ორმოცდაათიან წლებში, მე ნამდვილად შემიძლია ამის გაკეთება.

თავი მეორე – The ლატე ფაქტორი®: გახდე ავტომატური მილიონერი დღეში მხოლოდ რამდენიმე დოლარად

თუ ადრე რაიმე გსმენიათ დევიდ ბახისგან, ალბათ გსმენიათ The ლატე ფაქტორი®. ეს მისი ერთგვარი პური და კარაქია. ძირითადად, ის იზიარებს იმას, რომ თქვენი დღიდან ერთი მცირე ხარჯის შემცირებით (როგორიცაა თქვენი $3,50 ლატე) და დაზოგავთ ამ თანხის ნაცვლად, შეგიძლიათ მილიონები დააგროვოთ პენსიაზე გასვლისთვის.

ამ თავის მოტივაცია არის აღმოფხვრა ნებისმიერი საბაბი, რომელიც შეიძლება გქონდეთ არ დაზოგავთ პენსიაზე გასვლისთვის. ასევე ამ თავში, დევიდი იზიარებს ფულის დროის ღირებულების რამდენიმე დიაგრამას და ერთდღიან დავალებას თქვენი ხარჯების თვალყურის დევნებისთვის (სამუშაო ფურცელი შედის).

ყავაც არ მიყვარს

მე არ ვსვამ ლატეს. საერთოდ არ მიყვარს ყავა. ასე რომ, მე არასოდეს მიმიღია შეურაცხყოფად, რომ ავტორს დევიდ ბახს სურდა, ჩემი ფინანსური მომავლისთვის ლატესზე უარი მეთქვა. ფაქტობრივად, სადღაც გზაზე დამავიწყდა, რომ დევიდმა თქვა, უარი ეთქვა თქვენს ლატეზე.

მე მეგონა, რომ ის მხოლოდ იმას გულისხმობდა, რომ თქვენ უნდა დაზოგოთ თანხა, რაც ლატე ღირდა და მილიონებისკენ მიდიხართ.

Latte Factor-ის დაცვა

წლების განმავლობაში მე მომისმენია, რომ ბევრი ადამიანი აპროტესტებდა დევიდის კონცეფციას: ამბობდა, რომ სიგიჟეა მისი გაცემა აჭიანურებ ლატეს პენსიაზე ადრე გასვლის იმედით, ან მილიონობით (ე.ი. რატომ დანებდე ისეთ რამეს, რაც გაიძულებს ბედნიერი).

ვგიჟდებოდი ამ კომენტარების წაკითხვისას, რადგან, როგორც მივხვდი, დავითს ეს არ უთქვამს და ამ ხალხს აზრი არ ჰქონდა. მათ, რა თქმა უნდა, აკლდათ უმაღლესი დონის პუნქტი: რომ მცირე დღიური დანაზოგი შეიძლება დროთა განმავლობაში მილიონს მიაღწიოს. გამოდის, რომ კრიტიკოსები მართლები იყვნენ, მაგრამ მხოლოდ ნაწილობრივ მართალი.

1. დევიდი თავის წიგნში გეუბნებათ უარი თქვით ლატესზე (ან მის ეკვივალენტზე). მაგრამ, როგორც მე ამას ვხედავ, დავითის კონცეფცია ეყრდნობა იმ აზრს, რომ შენს ბიუჯეტში ადგილი არ გაქვს და ძლივს ახერხებ. თუ ეს ასეა (ანუ თქვენ გაქვთ ფიქსირებული შემოსავალი, რომელიც ძლივს ფარავს თქვენს ძირითად ხარჯებს), მაშინ დიახ, თქვენ უნდა ამოიღოთ ლატე თქვენი ცხოვრებიდან, რომ შეძლოთ დაზოგვა. შეამოწმეთ ყავაზე ფულის დაზოგვის საბოლოო გზამკვლევი.

მაგრამ ვინ ჯანდაბა ცხოვრობს ასე? ბევრი ჩვენგანი არ არის და მე ვიტყვი, რომ თითქმის არცერთი ადამიანი, ვინც დავითის წიგნს აიღებს, ასე ცხოვრობს. დღევანდელ ამერიკელ მომხმარებელს (ანუ ადამიანების უმეტესობას, ვინც კითხულობს ამ ბლოგს) აქვს დიდი შემოსავალი, ხშირად თითო ხელფასის ორი ჩეკი. საყოფაცხოვრებო, ძალიან ლამაზი სახლი, ორი მანქანა, ათი წყვილი ფეხსაცმელი, ორი ბრტყელეკრანიანი ტელევიზორი და სადილობენ მინიმუმ 3-ჯერ კვირა. მე არ ვამბობ, რომ ეს ცუდია, მე უბრალოდ ვამბობ, რომ სასაცილოა ამ მომხმარებლებისთვის იდეის „დათმობა ლატეზე“. მათ აქვთ ეს ყველაფერი და შეუძლიათ ამის საშუალება. ისინი ყველაფერს ხარჯავენ, თუ არ დაიწყებენ დანაზოგის ავტომატიზაციას, რასაც დევიდი ძალიან კარგად ასახავს თავის წიგნში.

2. უმეტესობა ჩვენგანი არა აქვს რაიმეს დათმობა. მაგრამ ჩვენ უნდა დავიწყოთ კეთება რაღაც. ეს არის ნამდვილი პრობლემა, რომელსაც დევიდის იდეები წყვეტს და არა ლატე ფაქტორიჩალის კაცი. როგორც საზოგადოება, ჩვენ არ ვართ კეთება რაიმე პროაქტიული გადარჩენისთვის. საპენსიო დანაზოგი სტატისტიკა საშინელია. ეს არ არის იმის გამო, რომ ჩვენი ბოლო დოლარი ლატეზე დავხარჯეთ. ეს არის ის, რომ ჩვენ არც ერთი დოლარი არ ჩავდებთ დანაზოგში. მე უკვე ვთქვი ეს: ფულის დაზოგვისთვის, თქვენ რეალურად გჭირდებათ ფულის დაზოგვა, არა უბრალოდ დახარჯე ნაკლები. დაზოგვა არის ამ თანხის ფიზიკურად განთავსება ცალკე შემნახველ ანგარიშზე.

წაღებები The Latte Factor® თავიდან

პირველ რიგში, ჩემი აზრით, შორსმჭვრეტელობაა The-ის გათავისუფლება ლატე ფაქტორი® იმიტომ, რომ თქვენ გაქვთ რაიმე საწინააღმდეგო ეკონომიურობა. ეს მხოლოდ ერთნაწილიანი ეკონომიურობაა. მეორე ნაწილი ეხება მცირე, ავტომატურ შემნახველ დეპოზიტებს, რასაც ხალხი არ აკეთებს და რაც ძალზე ეფექტურია სოლიდური პენსიის მისაღწევად.

მეორეც, უმეტეს ჩვენგანს აქვს ადგილი ჩვენს ბიუჯეტში იმისათვის, რომ დაზოგოს დამატებითი $4 დღეში საგანგებო ფონდის, სახლის წინასწარი გადახდის ან საპენსიო ფონდისთვის. Starbucks-ის ხვალ გამოტოვება არ არის პასუხი ჩვენი დანაზოგის დეფიციტზე. ჩვენ უბრალოდ გვჭირდება ავტომატიზაცია და გამოყოფა ჩვენი დაზოგვის ძალისხმევა.

თავი მესამე - ისწავლეთ პირველ რიგში გადაიხადოთ საკუთარი თავი

ამ თავში, დევიდი გვიზიარებს, რომ თქვენ შეგიძლიათ გადააგდოთ თქვენი ბიუჯეტი მისი მეთოდის გამოყენებით. შემდეგ ის უფრო ღრმად იკვლევს პირველ რიგში საკუთარ თავს გადახდის კონცეფციას. ის განმარტავს, თუ რატომ სჯობს გადაიხადოთ საკუთარი თავი, სანამ მთავრობა მიიღებს მათ საფასურს (გადასახადებს) და ის გაძლევთ ძირითად კონცეფციას, თუ როგორ მუშაობს ეს.

ასევე არსებობს ავტომატური მილიონერის დაპირება შეგიძლიათ მოაწეროთ ხელი დამატებითი მოტივაციისთვის.

თავი მეოთხე – ახლა გახადე ავტომატური

თუ დრო გქონდა დავითის წიგნიდან ერთი თავის წასაკითხად, წაიკითხე ეს. ეს არის წიგნის ნამდვილი ხორცი. ამ 50+ გვერდიან თავში, დავითი კონკრეტულად საუბრობს იმაზე, თუ როგორ უნდა გააკეთოთ თქვენი საპენსიო დანაზოგი ავტომატური.

ის იწყებს იმ ადამიანებს, რომლებსაც აქვთ წვდომა 401K-ში წვლილისთვის, შემდეგ გადადის IRA-ს გამოყენებაზე, სადაც ის საუბრობს ტრადიციული vs. Roth IRA. დაბოლოს, დევიდი იზიარებს თავის აზრებს იმ ადამიანებზე, რომლებიც თვითდასაქმებულები არიან და როგორ შეუძლიათ მათ ავტომატიზირება.

მე მომწონს ეს თავი, რადგან ის ნამდვილად სპეციფიკურია ვებ მისამართებისა და ტელეფონის ნომრების მიცემისას საინვესტიციო ფირმები და ბროკერები. დევიდი ასევე მხარს უჭერს დაბალანსებულ სახსრებს და აქტივების გამოყოფის სახსრებს იმის გამო, თუ რამდენად ადვილია ისინი ინვესტირებას.

მეხუთე თავი - ავტომატური წვიმიანი დღისთვის

ამ ბოლო ოთხ თავში დავითი იყენებს თავის ავტომატურ მეთოდს „პირველი გადაიხადე შენს თავს“ და იყენებს მას თქვენი პირადი ფინანსების ოთხ სხვა სფეროზე. პირველი არის გადაუდებელი დანაზოგი. მისი სამი წესი ამ სფეროში არის: გადაწყვიტოთ რამდენი ფული გჭირდებათ; არ შეეხოთ მას; და განათავსეთ იგი სწორ ადგილას.

დევიდი სწორ ადგილად მიიჩნევს ფულის ბაზრის ანგარიშებს, ანუ რეალურად რა არის მაღალშემოსავლიანი ონლაინ შემნახველი ანგარიშები. ისევ და ისევ, დევიდი ამ ეტაპზე სპეციფიკური ხდება, რამდენიმე ანგარიშის ჩამოთვლით, ვებ მისამართებთან, ტელეფონის ნომრებთან და საინვესტიციო მინიმუმებთან ერთად. Capital One 360 (რომელიც მე მეგონა მხოლოდ შემნახველი ანგარიში იყო და არა ფულის ბაზრის ანგარიში) ჩამოთვლილია პირველ რიგში მათი არანაკლებ მინიმუმის გამო.

მეექვსე თავი – ავტომატური უვალო სახლის მფლობელობა

დავითი ძლიერი მომხრეა ფლობა vs გაქირავება და განმარტავს რატომ ამ თავში. ის ასევე ვარაუდობს, რომ ამოიღონ ა 100% სესხიმიუხედავად იმისა, რომ სარისკოა, კარგი ვარიანტია ქირის რბოლიდან ძალიან სწრაფად გასასვლელად. მაინტერესებს, სჯერა თუ არა მას ამის, არსებული დაკრედიტების მდგომარეობის გათვალისწინებით.

მიუხედავად იმისა, რომ ის იზიარებს თავის აზრებს სახლის ყიდვის შესახებ, ეს არ არის სახლის ყიდვის სახელმძღვანელო. ამ თავის რეალური სარგებელი მომდინარეობს მისი განყოფილებიდან, რომელიც ეხება იპოთეკური სესხის ყოველკვირეული გადახდების განხორციელების შესახებ და როგორ დაგეხმარებათ ეს თქვენი სახლის უფრო სწრაფად ფლობაში (22 წელი vs. 30 წელი). თუ სახლის მფლობელი ხართ ან აპირებთ მალე გახდეთ, ამ განყოფილების ნახვა ღირს.

მეშვიდე თავი – ავტომატური უვალო ცხოვრების წესი

ეს თავი ნამდვილად ნაკლებია იმაზე, თუ როგორ უნდა გააკეთოთ ავტომატური საკრედიტო ბარათით გადახდები, და მეტი იმის შესახებ, თუ რატომ უნდა და როგორ უნდა დაიბრუნოთ თქვენი ვალი. თუ თქვენ გჭირდებათ დამატებითი მოტივაცია, რომ გაუმკლავდეთ თქვენს უკონტროლო საკრედიტო სიტუაციას, ეს თავი სასარგებლო იქნება.

თავი მერვე - შექმენით განსხვავება ავტომატური მეათედი

დევიდის ბოლო თავი ერთი ნაბიჯით უკან დგას ამ ყველაფრისგან მდიდარი საუბრებიდან და განიხილავს მეათედის უპირატესობებს, რამდენს უნდა დაუთმოთ და როგორ გახადოთ ის ავტომატურად. თუ არ ხართ დარწმუნებული, ვინ უნდა მისცეთ, დავითი რამდენიმე მაგალითს გვაწვდის.

ბოლო სიტყვა: შენი მოგზაურობა დღეს იწყება!

ამ ბოლო განყოფილებაში, დევიდი ლამაზად აჯამებს თავის გზავნილს და იძლევა ბოლო მოტივაციას, რომ დაიწყოთ ავტომატური მილიონერი გახდომის გზა.

ჩემი აზრები წიგნზე

როგორც ზემოთ უკვე გავუზიარე, ამ წიგნმა დიდი გავლენა მოახდინა ჩემზე და ჩემს პირად ფინანსურ მიდგომაზე. როდესაც პირველად წავიკითხე, მან ან გააძლიერა ის, რასაც ამჟამად ვაკეთებდი, ან მოტივაცია მომცა დამეწყო აღწერილი ზოგიერთი მეთოდი.

მე ნამდვილად ვაფასებ, რამდენად სპეციფიკურია დევიდი წიგნში და რამდენად მარტივია ის ინახავს მესიჯს. მე გირჩევდი ავტომატური მილიონერი ყველას, ვინც ეძებს რაიმე პრაქტიკულ გამოყენებას საკუთარი ფინანსების გამარტივებისთვის და სამუდამოდ დატოვებს რაიმე საბაბს, რომ არ დაზოგოს.

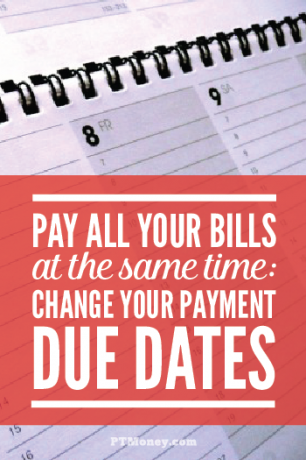

გადასახადების გადახდა: სიგიჟე მეთოდამდე

ჯერ კიდევ ახორციელებთ რამდენიმე გადასახადის გადახდას ჩეკით?

ან ხართ ის ტიპი, რომელსაც მოსწონს თქვენი ონლაინ გადასახადების გადახდა თქვენი მიმდინარე ანგარიშის გადასახადის გადახდის ფუნქციიდან (ავტომატური გამოტანის ნაცვლად)?

თუ ასეა, მაშინ ალბათ გადადით თქვენი ჩეკის წიგნში და ბანკის ონლაინ გადასახადის გადახდის ფუნქცია თვეში რამდენჯერმე. თქვენი გადასახადების ამ გზით გადახდა ზრდის თქვენი გადახდის დაგვიანების შანსს და უბრალოდ დამატებით დროს იღებს.

რატომ არ შეამციროთ რამდენჯერ უნდა გააკეთოთ ეს თქვენი გადახდის ვადების გასწორებით თვეში მხოლოდ ერთ პერიოდზე?

თქვენი ყველა გადასახადისთვის ავტომატური გამოტანის დაყენების განხილვის გარეშე, ეს საუკეთესო გზაა თქვენი გადასახადის გადახდის პროცესის გასამარტივებლად.

როგორ მუშაობს ბილინგის ციკლები

იცოდით, რომ შეგიძლიათ თქვენს კრედიტორებს და/ან კომუნალურ კომპანიებს შეცვალონ გადახდის ვადა თქვენს გადასახადებზე? ბილინგის განყოფილებების უმეტესობა თვეში ორ ან მეტ ციკლზე მუშაობს. ეს არის ისე, რომ ბილინგის დეპარტამენტს არ მოუწიოს მთელი თვის სამუშაოს შესრულება მხოლოდ ერთ კვირაში.

კომპანიების უმეტესობა საშუალებას მოგცემთ ისარგებლოთ ამ მოქნილობით და საშუალებას მოგცემთ შეცვალოთ ბილინგის ციკლები. ისევ და ისევ, მიზეზი, რის გამოც გსურთ ამის გაკეთება, არის ის, რომ თქვენ შეგიძლიათ მხოლოდ ერთი თვის განმავლობაში დაჯდეთ და დაწეროთ ჩეკები და განახორციელოთ გადახდები თქვენი ბანკის გადასახადის გადახდის ფუნქციიდან.

როგორ შევცვალოთ გადახდის თარიღი

ნაბიჯი # 1 - ჩამოთვალეთ ყველა თქვენი გადასახადი ვადისა და ტიპის მიხედვით. მე პირადად მაქვს ეს ჩამოთვლილი უკვე რამდენიმე ადგილას: ჩემი ხარჯების ტრეკერი და ჩემი ანგარიშის ID სია. ამ სიის გაერთიანება იქნება (ა) გახდი უფრო ორგანიზებული და (ბ) გაჩვენოთ, თუ რომელი გადასახადის გადახდის ვადები გსურთ შეცვალოთ. მაგალითად, ვთქვათ, თქვენ ჩამოთვალეთ ყველა თქვენი გადასახადის ვადა და ეს ასე გამოიყურება:

დღე - აღწერა (f=ფიქსირებული; v=ცვლადი)

- 1 – ქვეყნის მასშტაბით სახლის სესხები (f)

- 1 – სახლის მესაკუთრეთა ასოციაციის გადასახადები (f)

- მე-8 – CoServe Electric – (v)

- მე-10 – Capital One ავტო სესხი – (ვ)

- მე-13 – ქალაქის წყალი და ნაგავი – (v)

- მე-17 – Honda Finance – (f)

- მე-18 – Panhandle Plains სტუდენტური სესხები – (f)

- მე-20 – ატმოსის გაზი (v)

- მე-20 – ედფინანსური სტუდენტური სესხები (f)

- 21 – Bank of America WorldPoints ბარათი (v)

- 25 - რესპუბლიკა უსადენო (v)

- 27 – სატელიტური ტელევიზია თეფშების ქსელში (v)

- 28 – Allstate Auto დაზღვევა (v)

ნაბიჯი # 2 - გაანალიზეთ თქვენი ვადები. თუ გავითვალისწინებთ 1, 10, 17 და 18 რიცხვებში გადასახდელი ნივთებს, არის ფიქსირებული დოლარის ოდენობა, მე ვიტყოდი, რომ ყველაზე ოპტიმალური დრო სცადოთ და გადაიხადოთ ყველა თქვენი გადასახადი ზემოთ მოცემულ მაგალითში არის 18. ამ თარიღში თქვენ გეცოდინებათ თქვენი ცვლადი გადასახადების დავალიანება თვის ბოლოს (Allstate, Dish ქსელი და ა.შ.) და შეეძლო დაეწერა ჩეკები ამ ნივთებისთვის და ფიქსირებული ნივთებისთვის, რომლებიც უნდა გადაიხადოთ 20, 1, 10, 17, და მე-18.

მაგრამ რაც შეეხება ყველა ცვლადი გადასახადს მე-8-დან 18-მდე? მე-18 დღეს (თქვენი ახალი გადასახადების გადახდის თარიღი) თქვენ სავარაუდოდ არ გეცოდინებათ ამ გადასახადების გადასახდელი თანხა მომდევნო თვეში, ასე რომ, ეს არის გადასახადების თარიღები, რომელთა გადატანა დაგჭირდებათ. იხილეთ ახალი სია ქვემოთ.

დღე - აღწერა (f=ფიქსირებული; v=ცვლადი)

- 1 – ქვეყნის მასშტაბით სახლის სესხები (f)

- 1 – სახლის მესაკუთრეთა ასოციაციის გადასახადები (f)

- მე-8 – CoServe Electric (v) (გადატანა თვის ბოლოს)

- მე-10 – Capital One ავტო სესხი (f)

- მე-13 – ქალაქის წყალი და ნაგავი (v) (გადატანა თვის ბოლოს)

- მე-17 – Honda Finance (f)

- მე-18 – Panhandle Plains სტუდენტური სესხები (f)

- ————გადაიხადე გადასახადები!—————

- მე-20 – ატმოსის გაზი (v)

- მე-20 – ედფინანსური სტუდენტური სესხები (f)

- 21 – Bank of America WorldPoints ბარათი (v)

- 25 – ATT Wireless (v)

- 27 – სატელიტური ტელევიზია თეფშების ქსელში (v)

- 28 – Allstate Auto დაზღვევა (v)

ნაბიჯი #3 – დაურეკეთ კრედიტორებს და/ან კომუნალურ კომპანიებს, რათა ნახოთ, შეგიძლიათ თუ არა შეცვლა. სანამ რაიმე ვადის შეცვლას აპირებთ, უნდა დარწმუნდეთ, რომ ყველას, ვინც უნდა შეიცვალოს, მზად არის შეიცვალოს. ზემოთ მოყვანილი მაგალითის გაგრძელებით, თქვენ დაურეკეთ თქვენს ელექტროკომპანიას და თქვენს ქალაქის კომუნალურ კომპანიას, რათა ნახოთ, შეძლებენ თუ არა ისინი დააკმაყოფილონ თქვენი მოთხოვნა. თუ ასეა, მაშინ გადაიტანეთ ეს ორი ვადა თვის ბოლოს (20-დან 1-მდე). თუ არა, მაშინ დაუბრუნდით თქვენს სიას და ნახეთ, არის თუ არა სხვა თარიღის არჩევა.

ავტომატური გადახდები: კიდევ უფრო მარტივი!

როგორც ადრე გაგიზიარე, მე ვარ გადასახადის ავტომატური გადახდის ვარიანტების დიდი მომხრე: ავტომატური ამოღება თქვენს ჩვეულებრივ ცვლადი გადასახადებზე და ავტომატური გადასახადის გადახდა თქვენს ფიქსირებულ გადასახადებზე. თუ თქვენ მთლიანად მიიღებდით ავტომატურ სისტემას, მაშინ არცერთი ის, რაც ახლა წაიკითხეთ, არ იქნება საჭირო.

თუმცა, მე მესმის, რომ ზოგიერთ ადამიანს აქვს უფრო დაბალი რისკის ტოლერანტობა, ვიდრე მე, ამიტომ ისინი კვლავ იყენებენ ჩეკებს. მშვენიერია, თუ ამას აკეთებ. უბრალოდ დარწმუნდით, რომ საქმეს მარტივად ინახავთ მხოლოდ თვეში ერთხელ გადასახდელად.

გაქვთ რაიმე შეკითხვა ან შეშფოთება თქვენი გადასახადის ვადების გასწორებასთან დაკავშირებით? ან უკეთესი მეთოდი გაქვთ? შემატყობინეთ ქვემოთ მოცემულ კომენტარებში.

გასულ თვეში, მე რეალურად შევასრულე სრული ბიუჯეტი. 1 იანვარს ან დაახლოებით 1 იანვარს მე დავწერე ზუსტად საიდან შემოდიოდა ყოველი დოლარი და სად აპირებდა წასვლას. შემდეგ, თვის ბოლოს, მე შევამოწმე ჩვენი საბანკო ანგარიშები და გადასახადები და შევადარე ეს ადრე ბიუჯეტის ნომრები იმას, რაც რეალურად დავხარჯე. ჩვენ კარგად გავაკეთეთ. ამას დიდი დრო დასჭირდა, მაგრამ ეს იყო სახალისო პროცესი (დიახ, მე ნერდი ვარ). მან ასევე მასწავლა რაღაც ახალი: მე არ მჭირდება სრულფასოვანი ბიუჯეტის გაკეთება წელიწადში ერთხელ; ახლა უფრო ადვილი გზაა, როდესაც ჩვენ ვცხოვრობთ ჩვენს შესაძლებლობებზე დაბალი.

რა აზრი აქვს ბიუჯეტირებას?

სანამ ჩემს მიდგომას ჩავუღრმავდები, ვნახოთ, რატომ ვსხდებით ბიუჯეტის გასაკეთებლად. აი, როგორ ვფიქრობ ბიუჯეტის მოტივაციის შეჯამება:

ბიუჯეტირება ზრდის თქვენს „გაგებას“ თქვენი ფინანსური მდგომარეობის შესახებ; რომ „გაგება“ რამდენიმე მოქმედებასთან ერთად მოაქვს ხარჯვის „კონტროლს“; "კონტროლი" გაძლევთ საშუალებას იცხოვრე შენი შესაძლებლობების ფარგლებში და დაზოგეთ ადგილი დაზოგვისთვის და სხვა მიზნებისთვის.

ამ პუნქტების გათვალისწინებით, მოდით შევხედოთ რას ვთავაზობ…

ბიუჯეტის უფრო მარტივი, ჭკვიანი გზა

ადამიანების უმეტესობა საკმაოდ სტაბილური შემოსავლით ცხოვრობს და ადამიანების უმეტესობის ხარჯები თვიდან თვემდე იგივეა, როგორც ჩემი. ამიტომ, სრული ბიუჯეტის შედგენის მხოლოდ ერთი თვის შემდეგ, ადამიანების უმეტესობა მიიღებს საკმაოდ ღრმა „გააზრებას“ თავისი ფინანსური მდგომარეობის შესახებ. ამ ეტაპზე, ბიუჯეტის ელემენტები შეიძლება დაიყოს სამ კატეგორიად:

- შემოსავალი და ხარჯები, რომლებიც არ შეიცვლება თვიდან თვემდე. ამ კატეგორიის ერთეულები უნდა წაიშალოს თქვენი ბიუჯეტიდან, სანამ არ შეასრულებთ სრულ ბიუჯეტს მომავალ წელს. ჩემთვის ეს მოიცავს ისეთ რამეებს, როგორიცაა ჩვენი ხელფასი, იპოთეკის გადახდა და კომუნალური მომსახურება. თუ პარანოიდული ხართ ამ ერთეულების თქვენი ყოველთვიური მიმოხილვიდან ამოღებაზე, მაშინ ჩართეთ ყოველთვიური ხარჯების ტრეკერი, როგორიც მე მაქვს.

- ხარჯები, რომლებიც უნდა აღმოიფხვრას. სრული ბიუჯეტის დათვალიერება გარკვეულ შუქს მოჰფენს ზოგიერთ ხარჯს, რომელთაგან თავის დაღწევა შეგიძლიათ, განსაკუთრებით ის ხარჯები, რომლებიც აღმოაჩენთ, რომ იმაზე მეტს ხარჯავთ, ვიდრე აკეთებთ. მას შემდეგ რაც დახურავთ ამ ანგარიშებს და განახორციელებთ თქვენს საბოლოო გადახდებს, შეგიძლიათ ამოიღოთ ეს ელემენტები თქვენი ბიუჯეტიდან.

- ხარჯები, რომლებიც საჭიროებენ „კონტროლს“. ეს არის ის ხარჯები, რომლებიც დაგვრჩა მას შემდეგ, რაც დაადგინეთ თქვენი ფიქსირებული ხარჯები და მას შემდეგ, რაც თქვენ გააუქმებთ თქვენს არასაჭირო ხარჯებს. ეს არის ნამდვილად ის ელემენტები, რომლებიც უნდა იყოს შენახული თქვენს ბიუჯეტში და მონიტორინგი თვიდან თვემდე, რადგან ისინი განსაზღვრავენ, ცხოვრობთ თუ არა თქვენი შესაძლებლობების ფარგლებში. ჩვენთვის ეს იყო მუდმივად სასადილო, ტანსაცმელი, საყოფაცხოვრებო ნივთები და გართობა.

აქედან გამომდინარე, ჩემი აზრია, რომ ნებისმიერი ბიუჯეტი უნდა იყოს ფოკუსირებული მესამე პუნქტზე: ხარჯები, რომლებიც საჭიროებენ „კონტროლს“. რა არის თქვენი ხარჯები, რომლებიც საჭიროებს კონტროლს და გაქვთ თუ არა სწორი აქცენტი მათზე?

ჩემი ახალი გეგმა

რასაც მომავალში ვაპირებ, არის ბიუჯეტის შექმნა ამ ოთხი კატეგორიის საფუძველზე, რომლებიც საჭიროებენ „კონტროლს“ და გამოიყენონ ჩემი ტრეკერი გადასახადების გადასახდელებისა და ანგარიშის ნაშთების თვალყურის დევნებისთვის. ეს არავითარ შემთხვევაში არ არის სრულყოფილი სისტემა და არც ყველასთვის. თუმცა, დარწმუნებული ვარ, რომ კონცენტრირებული ვარ იმ ნივთებზე, რომელთა კონტროლიც შემიძლია. და ეს არის ყველაზე მნიშვნელოვანი, როდესაც საქმე ეხება ბიუჯეტის შედგენას.

გჭირდებათ სერიოზული ბიუჯეტის ინსტრუმენტი თვიდან თვემდე თვალყურის დევნებისთვის? აკონტროლეთ თქვენი ფული. დარეგისტრირდით თქვენ გჭირდებათ ბიუჯეტი. შეიყვანეთ "ptmoney" (" "-ის გარეშე). 15% ფასდაკლება შეძენისას!

ფოტო: ავტორი ანსიკი

სერთჯერადი (ან ინდივიდუალური) საფონდო ინვესტიცია შეიძლება სახალისო იდეად მოგეჩვენოთ – „მე ვიქნები ბაფეტის მსგავსი და შევაგროვებ იმპერიას ჩემი აქციების არჩევის უნარის გამოყენებით“ – მაგრამ ეს არ არის ადამიანების უმეტესობისთვის. მას აქვს ტონა მინუსი.

ერთიანი აქციების დიდი მინუსი ურთიერთდახმარების ფონდების ან ინდექსის ფონდების წინააღმდეგ არის დივერსიფიკაციის ნაკლებობა. მრავალფეროვნების ნაკლებობა უდრის მეტ რისკს. ფონდებთან შედარებით, ძალიან რთულია ცალკეული აქციების მრავალფეროვანი (ნაკლები რისკის) პორტფელის შეკრება საშუალო ამერიკული ხელფასის ~$50,000 ყოველწლიურად.

ადამიანების უმეტესობამ უნდა უბრალოდ გამოიყენეთ საფონდო ფონდები როგორც მათი არჩევანის საინვესტიციო საშუალება.

ამ სტატიაში მე განვიხილავ მარტოხელა აქციების სხვა ძირითად ნაკლოვანებებს (და უპირატესობებს). გააზიარე ჩემი მარტივი პორტფოლიო და გაგაცნობ, სად უნდა იყიდო ცალკეული აქციები, თუ გინდა, რომ საკუთარის შექმნა პორტფოლიო.

რა არის ერთჯერადი (ან ინდივიდუალური) აქცია?

მომავალი ზრდისთვის ფულის მოზიდვის მიზნით, კომპანიები სთავაზობენ თავიანთი კომპანიის აქციებს (პროცენტს) გასაყიდად ღია ბაზარზე. ამრიგად, ერთი აქცია არის ერთი აქცია ერთი საჯარო ვაჭრობის კომპანიის.

როდესაც საქმე ეხება ცალკეულ აქციებში ინვესტირებას, მე არ ვგულისხმობ რაღაცის მხოლოდ ერთი წილის ფლობას. ვგულისხმობ ერთი კომპანიის აქციების "X" რაოდენობაში ინვესტირებას (ანუ Google-ის 100 აქცია: GOOG).

ერთი საფონდო პორტფელი მაშინ შედგებოდა რამდენიმე ინდივიდუალური/ერთი კომპანიის რამდენიმე აქციისგან.

ერთიანი აქციების ნაკლოვანებები

მე უკვე აღვნიშნე დივერსიფიკაციის ნაკლებობა. ძნელია არ გქონდეს ყველა კვერცხი ერთ კალათში, როდესაც საქმე ეხება ერთჯერადი აქციებით თამაშს. მაშინაც კი, თუ თქვენ აირჩევთ ათი ცალკეული აქციების ინვესტირებას, თქვენ მაინც ექვემდებარებით თქვენი პორტფელის 10%-ს ერთი სუბიექტის ახირებებს.

მოდით შევხედოთ სხვა მინუსებს:

თქვენ ალბათ უკეთესი საქმეები გაქვთ

1. მე მაქვს სხვა რამ, რისი გაკეთებაც მინდა ჩემი ფულით. ზოგიერთი რამ, რასაც მე ვაფასებ ერთჯერადი აქციების შეძენის წინ:

- სრულად დააფინანსეთ ჩვენი გადაუდებელი ხარჯების ანგარიში, რომელიც ინახება Capital One 360. ახლა ის ორი თვის ხელფასის ნიშნულზეა. ვისურვებდი, რომ ის დაფინანსდეს სამთვიან დონეზე.

- გადახდა ჩვენი ცუდი ვალი ასევე ჩვენი სტუდენტური სესხები. ჩვენ ახლოს ვართ ჩვენი უიმედო დავალიანების დაფარვასთან, მაგრამ სტუდენტური სესხები დამატებით სამუშაოს მოითხოვს და 5%-ზე დაბალი პროცენტია. მიუხედავად ამისა, მე ვფიქრობ, რომ მათზე გადასვლა ინდივიდუალური აქციების დაწყებამდე სწორი არჩევანია.

- შეიტანეთ საკმარისი თანხა გადასახადამდე ჩემს 401K-ში და Mrs. PT's 403B (ორივე არის დივერსიფიცირებული ურთიერთდახმარების ფონდებში), რათა მიიღოთ მთელი კომპანიის მატჩი. ჩვენ ამას გავაკეთებთ 2008 წელს.

- შეასრულეთ ჩვენი დასაშვები წლიური შენატანები გადასახადამდე ამ ფონდებში. ამას 2008 წელსაც გავაკეთებთ.

- შეასრულეთ ჩვენი ხელმისაწვდომი IRA (ინვესტირება ურთიერთდახმარების ფონდებში) შენატანები. არ ვიცი, მივაღწევთ თუ არა აქამდე, თუ ვიქნებით უფლებამოსილნი, მაგრამ ეს ნამდვილად დიდი მიზანია ჩვენთვის.

- დაზოგვა რამდენიმე სასიამოვნო დასვენებისთვის.

- მეტი ფულის გაცემა.

2. მაშინაც კი, თუ ყოველივე ზემოთქმული უნდა დავასრულო და ფული მქონდეს შესანახი მე უბრალოდ არ ვფიქრობ, რომ ცალკეული აქციებია საჭირო იმისათვის, რომ ჩემი საპენსიო პორტფელი კარგად იყოს. ჩვენ დავფარეთ ის, როდესაც საქმე ეხება საპენსიო დანაზოგს, ფოკუსირებით ძლიერ დივერსიფიცირებულ პორტფელზე. ამით ვგულისხმობ, რომ ჩვენ გვაქვს ჩვენი ფული ურთიერთდახმარების ფონდებში, რომლებიც ავრცელებენ ჩვენს ფულს მრავალ აქციაზე მრავალ სხვადასხვა ბაზარზე. ჩვენ ვიღებთ მყარ შემოსავალს იმ რისკის გარეშე, რომელიც მოჰყვება მარტოხელა აქციებს.

3. საკმარისად არ ვიცი. ერთ კომპანიაში ინვესტირება თქვენი დიდი ფულით მოითხოვს, რომ თქვენ (ა) ბევრი იცოდეთ ამ კომპანიის შესახებ ან (ბ) მოგწონთ აზარტული თამაშები. მიუხედავად იმისა, რომ, ჩემი აზრით, იცოდე, რამდენიც არ უნდა გგონია, რომ იცი, მაინც აზარტულ თამაშს ჰგავს ყველა კვერცხის ერთ კალათაში ჩადება. მე უბრალოდ არ ვიცი საკმარისად ერთი კომპანიის შესახებ, რომ ეს შესაძლებელი იყოს.

ინვესტირებას აკეთებთ ცალკეულ აქციებში? თუ არა, ხედავთ თუ არა, რომ ერთ დღეს ფლობთ კომპანიის აქციებს?

ვფიქრობ, ეს კითხვა ბევრს აქვს. ძალიან ჰგავს ჩემს ბოლო პოსტს დასაბეგრი ინვესტიციებში გადასვლა. თუმცა, ეს კითხვა უფრო მეტად ეხება ინვესტიციის ტიპს საინვესტიციო საშუალების წინააღმდეგ. უმეტესობა ჩვენგანი არის მარაგებში ჩვენი ურთიერთდახმარების ფონდების მეშვეობით, სამიზნე თარიღის სახსრები, და ინდექსური სახსრები. მაგრამ რამდენია ერთ აქციებშიც?

ერთჯერადი აქციების ფლობის მიზეზები

რატომ გინდათ გქონდეთ ცალკეული აქციები? ახლა გვაქვს ყველა სახის ინვესტიციის ვარიანტი (სამიზნე თარიღის ფონდები, ურთიერთდახმარების ფონდები, ინდექსის ფონდები და ა.შ.), რომლებიც შექმნილია ცალკეულ აქციებთან დაკავშირებული რისკების აღმოსაფხვრელად. ასე რომ, რატომ უნდა ვინმეს ჰქონდეს ერთი აქციები?

არსებობს რამდენიმე მიზეზი, რის გამოც ცალკეული აქციები აზრი აქვს ზოგიერთი ადამიანისთვის:

1. კომპანიის აქცია - თუ თქვენ მუშაობთ კომპანიაში, შესაძლოა მოგცეთ აქციები ან თქვენი კომპანიის აქციების ყიდვის ოფციები. Მაგარია. და ძალიან კარგია, რომ კომპანიას სურს, რომ თქვენ ფლობდეთ და ინვესტირებას განახორციელებთ ბიზნესის ნაწილში. თუ გაგიმართლათ, რომ ფლობდეთ აქციებს კომპანიის აქციების შესყიდვის გეგმის მეშვეობით, გირჩევთ, შეისწავლოთ ESPP ამოტრიალდება.

2. Გასართობად - ურთიერთდახმარების ფონდებში ინვესტიცია ისეთივე საინტერესოა, როგორც საღებავის გაშრობის ყურება. მე ბევრს ვლაპარაკობ თქვენი საპენსიო ანგარიშების მაქსიმიზაციაზე და Roth IRA-ების დაწყება. და მე ვხედავ კოლექტიური თვალების მიბმას ყოველ ჯერზე. Მივიღე. ეს არ არის ამაღელვებელი. ამიტომ ვფიქრობ, რომ ზოგიერთი ადამიანი ერთჯერადი აქციების ინვესტირებას მიმართავს. ისინი ამას ხედავენ, როგორც რეალური, პრაქტიკული ინვესტიციის გაკეთების საშუალებად. მაგალითად, Blockbuster აქციების წილის ფლობა სახალისოა, რადგან შეგიძლიათ მაღაზიაში შეხვიდეთ და გამოიყენოთ მათი სერვისი. შეგიძლიათ თქვენი დოლარის ინვესტიცია განახორციელოთ კომპანიაში, რომლის ნაწილსაც ფლობთ. გართობა.

3. თქვენ კომფორტულად გრძნობთ რისკს - ერთ აქციებში ინვესტირების კიდევ ერთი მიზეზი არის ის, რომ თავს კომფორტულად გრძნობთ მაღალი რისკით. მე არ ვარ რისკიანი ბიჭი. მარტოხელა აქციები არ არის ჩემთვის. მაგრამ მე ვიცი, რომ არსებობს უამრავი 20, 30 და 40 წლის ახალგაზრდა, რომლებიც ნაღდი ფულით იღებენ wazoo-ს, რომლებიც ეძებენ აზარტულ თამაშს ზოგიერთ კომპანიაში. ამაში ცუდი არაფერია, თუ რისკთან კარგად ხარ.

4. თქვენ შეგიძლიათ შექმნათ თქვენი საკუთარი გამოყოფა – ზოგიერთ ადამიანს რეალურად აქვს ინვესტირების უნარი, რათა დაამყაროს აქტივების სათანადო განაწილება თავიანთი პორტფოლიოს გამოყენებით, მხოლოდ ერთი აქციების გამოყენებით. ამ ადამიანებს შეუძლიათ მიაღწიონ 50 აქციით, მაგალითად, რასაც იღებთ თქვენი ურთიერთდახმარების ფონდით. თუ თქვენ ხართ ის ტიპი, რომელსაც შეუძლია ამის დაყენება და თქვენი აქციების აქტიურად მართვა, მაშინ წადით მასზე.

5. დივიდენდი და სტრატეგიის ინვესტიცია - მე არ ვიცი ბევრი რამ ამ თემის შესახებ, მაგრამ ვიცი, რომ ზოგს მოსწონს ერთ აქციებში ინვესტირება, მათ მიერ წარმოებული დივიდენდების გამო. ან ისინი იყენებენ სხვა საინვესტიციო სტრატეგიას, რომელიც იყენებს მარტოხელა აქციების ძალას. ჩემი მიზანია ვიცოდე მეტი ამ სტრატეგიების შესახებ მომავალ წელს.

რისკები, რომლებიც დაკავშირებულია ერთიანი საფონდო ინვესტიციით

როგორც ზემოთ აღვნიშნე, არის გარკვეული რისკები, რომლებიც დაკავშირებულია ერთჯერადი აქციების ინვესტირებასთან. პირველადი რისკი (სხვა საინვესტიციო არჩევანებთან შედარებით) არის ის, რომ თქვენ არ შეგიძლიათ მარტივად მიაღწიოთ აქტივების სათანადო განაწილებას (ანუ თქვენ გაქვთ ყველა თქვენი კვერცხი ერთ კალათაში). თუ კომპანია, რომელშიც თქვენ გაქვთ ინვესტიცია გაკოტრდება, აქციების ფასი შემცირდება და თქვენ დაკარგავთ ფულს.

შეზღუდეთ თქვენი ერთი საფონდო ინვესტიცია

ერთი აქციების ინვესტირებასთან დაკავშირებული რისკების გამო, ხშირად გირჩევთ, რომ თქვენ შეინარჩუნეთ თქვენი ერთიანი აქციების საკუთრება თქვენი მთელი საინვესტიციო პორტფელის დაახლოებით 10%-მდე. მე საკმაოდ ვეთანხმები ამ ფილოსოფიას. მაგრამ მე ვარ ძალიან რისკის მოყვარული ბიჭი და მთავარი მიზეზი, რის გამოც ინვესტიციას ვაკეთებ, არის დაზოგვა პენსიაზე გასვლისთვის. მე არ ვთვლი ჩემს თავს საკმარისად საზრიანად, რომ ჩემი არჩევანით დავამარცხო ბაზარი. იქნებ ერთ დღეს მაინც ვიყო.

სად ვიყიდოთ აქციები

ერთ-ერთი აქციების შესაძენად საუკეთესო ადგილი, თუ მათ აქტიურ ვაჭრობას აპირებთ, არის ერთ-ერთი საუკეთესო ონლაინ საფონდო ბროკერები. ეს კომპანიები საშუალებას გაძლევთ გადაიტანოთ თქვენი ფული მარაგებში და მის გარეთ მცირე საკომისიოს გარეშე. თქვენ არ გსურთ ძვირადღირებული სავაჭრო გადასახადები შემცირდეს თქვენი ერთი აქციების მოგებაზე.