წლების განმავლობაში, მე ვნახე ჩემი სამართლიანი წილი პირადი ფინანსების აპლიკაციები.

ისინი, რომლებიც უფასოა, როგორც წესი, საკმაოდ სასარგებლოა, მაგრამ დატვირთულია რეკლამებით ან სხვა „ფუნქციებით“, რომლებიც შექმნილია თქვენთვის მეტი ნივთის გაყიდვისთვის. ამაში ცუდი არაფერია, რადგან ინსტრუმენტი უფასოა, მაგრამ ისინი შეიძლება იყოს რთული.

ისინი, რომლებსაც უხდიან, უფრო ძლიერები არიან და იმისდა მიხედვით, თუ რაში არიან სპეციალიზირებულნი, ღირს ფულს.

დღეს, მინდა გაგიზიაროთ ფასიანი ინსტრუმენტი, რომელიც აღმოვაჩინე, რომ მძლავრი და ლამაზად შექმნილია. მას ჰქვია ProjectionLab და ეს არის ზუსტად ის, რაც თქვენ გგონიათ - ფინანსური დაგეგმვის "სიმულატორი", სადაც შეგიძლიათ დახაზოთ თქვენი მომავალი და განიხილოთ სხვადასხვა სცენარი და სიმულაციები.

მე ვთხოვე დამფუძნებელს, კაილს, გაგვევლო ხელსაწყო, რადგან მას აქვს ფენა-ფენა თვისებების ფენაზე და მე მხოლოდ ზედაპირი დავხეხე. რაც მთავარია, შეგიძლიათ ითამაშოთ "სანდბოქსით" რეგისტრაციის ან დარეგისტრირების გარეშე. უბრალოდ წადი პროექციის ლაბორატორია და დააწკაპუნეთ "სცადეთ Sandbox" მთავარ გვერდზე.

კაილს უფრო ახსნის საშუალებას მივცემ:

გამარჯობა ყველას, მე ვარ კაილი. მე ვარ ინჟინერი ბოსტონიდან, რომელიც არ იყო დარწმუნებული, სად მიდიოდა მისი ფინანსური ცხოვრება, შემდეგ კი ბოლო ორი წელი დახარჯა ხელსაწყოს შესაქმნელად.

ჩემს 20-იან წლებში, ჩემი გეგმები მხოლოდ ისე შორს იყო, როგორც მაშინ, როდესაც მე მქონდა საკმარისი დაზოგვა კიდევ ერთი სკუბა დაივინგისთვის. იმ მომენტში მე მქონდა შემაწუხებელი გრძნობა, რომ ბევრი რამ არ ვიცოდი ფინანსებისა და ინვესტიციების შესახებ… და მართალი ვიყავი.

მაგრამ როდესაც საბოლოოდ აღმოვაჩინე წიგნები და ბლოგები, როგორიცაა The Simple Path to Wealth, A Random Walk Down Wall Street, ფულის ფსიქოლოგია, მისტერ ფულის ულვაში და საფულის ჰაკები, ბოლოს და ბოლოს დააწკაპუნა, რომ მე მჭირდებოდა ჩემი კონტროლი. ფინანსური მომავალი.

იმის ნაცვლად, რომ მეოცნებე წელიწადში რამდენიმე კვირაზე, როცა თავს ყველაზე ცოცხლად ვგრძნობდი, მსურდა ტაქტიკური გეგმის შედგენა, თუ როგორ მეგრძნო თავი ყოველთვის ასე.

ასე რომ, მე წავედი ვეძებდი კარგი გრძელვადიანი დაგეგმვისა და პროგნოზირების ხელსაწყოს. რაღაც თანამედროვე, თხევადი, ნიუანსი, რომელიც პატივს სცემს თქვენს მონაცემებს და რეალურად სახალისოა გამოსაყენებლად. უკვე უნდა არსებობდეს, არა?

მას შემდეგ რაც აღმოვაჩინე, რომ პასუხი უფრო იყო „კარგად, არა ზუსტად…“, მე ღრმად წავედი და მთელი ჩემი თავისუფალი დრო ბოლო ორი წლის განმავლობაში დავხარჯე ახალი ხელსაწყოს შესაქმნელად.

და როგორც თქვენ კითხულობთ, ჩვენ გამოვიყენებთ მას საფულის ჰაკერების გასავლელად არსებითი ცნებები!

Სარჩევი

- პერსონალური ფინანსების სიმულატორის შექმნა

- კარგი, მაგრამ რა შეგიძლია ამის გაკეთება?

- დახაზეთ თქვენი ცხოვრება

- შევადგინოთ გეგმა

- დაიწყეთ ინვესტიცია ადრე

- ნახეთ სად მიდის თქვენი ფული

- შეაფასეთ თქვენი მომავალი გადასახადები

- შეაფასეთ თქვენი წარმატების შანსი

- არ დახარჯოთ ზედმეტად თქვენს სახლზე

- გსურთ გაიგოთ მეტი?

პერსონალური ფინანსების სიმულატორის შექმნა

ეს იყო კლასიკური ზღაპარი, მართლაც: მინდოდა დავგეგმო თავისუფლების ცხოვრება. ასე რომ, ბუნებრივია, 9-დან 5-მდე გადავედი კარგი სამუშაო-ცხოვრების ბალანსით, 24/7 მუშაობაზე სამუშაო-ცხოვრების ბალანსის გარეშე! 😅

მაგრამ ამ ირონიას რომ თავი დავანებოთ, ნება მომეცით გაგაცნოთ პროექციის ლაბორატორია.

თქვენ შეგიძლიათ შექმნათ ლამაზი ფინანსური გეგმები ნიუანსისა და მოქნილობის დონით, რომელიც აღემატება სტანდარტულ ონლაინ საპენსიო კალკულატორებს, აწარმოოთ მონტე კარლოს სიმულაციები, შეამოწმეთ ისტორიული მონაცემები, გადახედეთ დეტალურ ანალიტიკას სავარაუდო გადასახადებისთვის, დაგეგმეთ როგორ იცხოვროთ თქვენი პირობებით და გარკვეული იღბლით შეამციროთ შფოთვა თქვენს გარშემო ფინანსები.

არსებობს უფასო ქვიშის ყუთი, თუ უბრალოდ გსურთ შეხვიდეთ და ნახოთ როგორ მუშაობს. ის არ მოითხოვეთ თქვენი ფინანსური ანგარიშების დაკავშირება. თქვენ არ გჭირდებათ ანგარიშის შექმნა, რომ სცადოთ და ის საკმაოდ კარგად მუშაობს საერთაშორისო სცენარებისთვის.

ის პატივს სცემს თქვენს მონაცემებს, და არ შეეცადეთ გაგიყიდოთ საკონსულტაციო მომსახურებაზე.

სიცოცხლის განმავლობაში მომხმარებლებს შეუძლიათ კიდეც თვითმასპინძელი ProjectionLab და აქვს საკუთარი დამოუკიდებელი განლაგება სრული კონტროლისთვის.

კარგი, მაგრამ რა შეგიძლია ამის გაკეთება?

აქ არის TL; DR. ProjectionLab-ით შეგიძლიათ:

- თქვენი ფინანსური მომავლის მოდელირება და სიმულაცია

- შექმენით მრავალი გეგმა და შეადარეთ ისინი

- დაგეგმეთ ფულადი სახსრების ვიზუალიზაცია სანკეის დიაგრამებით

- გადახედეთ სავარაუდო გადასახადებს და ეფექტური საგადასახადო ფრჩხილებს თითოეული სახის შემოსავლისთვის

- შეამოწმეთ ისტორიული მონაცემები და გაუშვით მონტე კარლოს სიმულაციები, რომ გაიგოთ თქვენი წარმატების შანსი

- შექმენით მარცვლოვანი მოდელები იმის შესახებ, თუ როგორ უნდა შეიცვალოს დროთა განმავლობაში ანგარიშები/შემოსავლები/ხარჯები/ინფლაცია/ა.შ.

- შექმენით დინამიური კონფიგურაციები, რომლებიც ეფუძნება მიზნებს, როგორიცაა ფინანსური დამოუკიდებლობის მიღწევა, მოგზაურობისთვის დასვენების დრო, სახლის ფლობა ან გაქირავების იმპერიის დაწყება

- ექსპერიმენტი Roth Conversions, 72t (SEPP) Distributions და სხვა მოწინავე სტრატეგიებით

- მოდელის საერთაშორისო სცენარები

- თვალყური ადევნეთ თქვენს რეალურ პროგრესს დროთა განმავლობაში

- აკონტროლეთ სად ინახება თქვენი მონაცემები, თქვენს რეალურ ფინანსურ ანგარიშებთან ბმულის გარეშე

- თუ გსურთ, მოაწყვეთ საკუთარი პირადი განლაგება

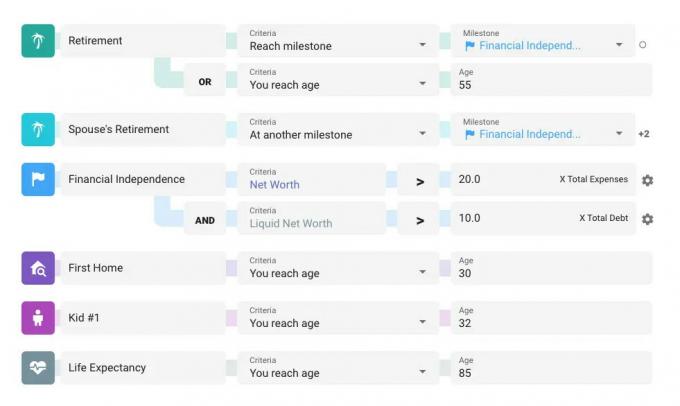

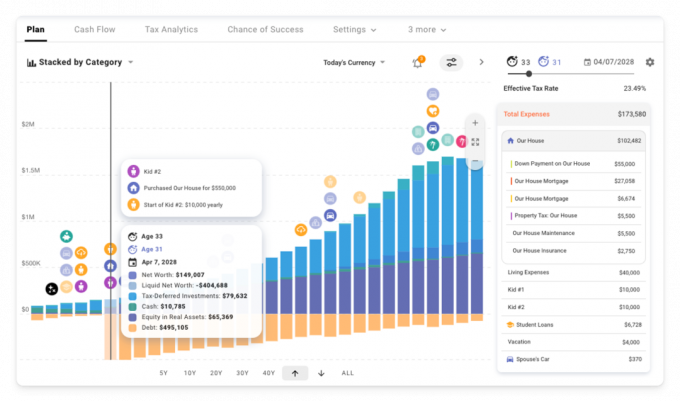

დახაზეთ თქვენი ცხოვრება

ProjectionLab-ის გეგმები ორიენტირებულია ეტაპებზე. ეს არის თქვენი დიდი სურათის მიზნები, მოვლენები და ცხოვრების ფაზები. არის რამდენიმე ნაგულისხმევი პარამეტრი, რომელიც შეგიძლიათ გამოიყენოთ, როგორც საწყისი წერტილი, მაგრამ ეტაპები მოქნილი და კონფიგურირებადია. კარგი იდეაა, რომ ცოტა დრო დაუთმოთ იმ ძირითად მოვლენებსა და გადასვლებზე ფიქრს, რომელთა დაგეგმვაც გსურთ.

ეტაპები შეიძლება იყოს ყველაფერი, დაწყებული პენსიაზე გასვლიდან ან სახლის ყიდვით, ფინანსური დამოუკიდებლობის თქვენი პირადი განსაზღვრების მიღწევამდე, შვილების გაჩენამდე, ახალ შტატში ან ქვეყანაში გადასვლა და ა.შ. მათ შეიძლება საგადასახადო შედეგებიც კი მოჰყვეს.

საინტერესო ხდება, როდესაც ამატებთ შემოსავლის მრავალ ნაკადს, ხარჯებს, აქტივების შესყიდვებს/გაყიდვებს და ფულადი სახსრების ნაკადის პრიორიტეტები და შემდეგ გამოიყენეთ თქვენი ეტაპები, როგორც დინამიური კავშირი, რათა აკონტროლოთ, როდის იწყება ყველაფერი და აჩერებს. თქვენ კი შეგიძლიათ დააწკაპუნოთ და გადაათრიოთ სლაიდერი თქვენი ერთ-ერთი ეტაპისთვის და ნახოთ ყველაფერი, რაც განახლებულია რეალურ დროში, როდესაც დიდ გადაწყვეტილებებს გადააქვთ ვადებში.

მაგრამ ჩვენ წინ ვდგავართ. მოდით გავაკეთოთ პატარა მოდელირება!

შევადგინოთ გეგმა

ასე რომ, თქვენ გსმენიათ ამის შესახებ ადრეული ინვესტიციის გასაკვირი ძალა... როგორ ჩვენ ვხედავთ ამას მოქმედებაში!

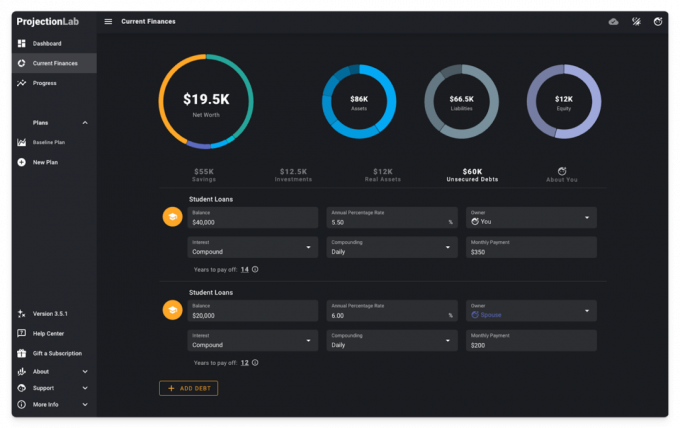

ჩვენ ვიქნებით ვითომ ადრეული კარიერული დაქორწინებული წყვილი ოცდაათიან წლებში, გარკვეული სტუდენტური სესხებით, ამჟამად ქირავდება HCOL-ის ქალაქში და ვცდილობთ გავარკვიოთ, რა შეიძლება იყოს მომავალში.

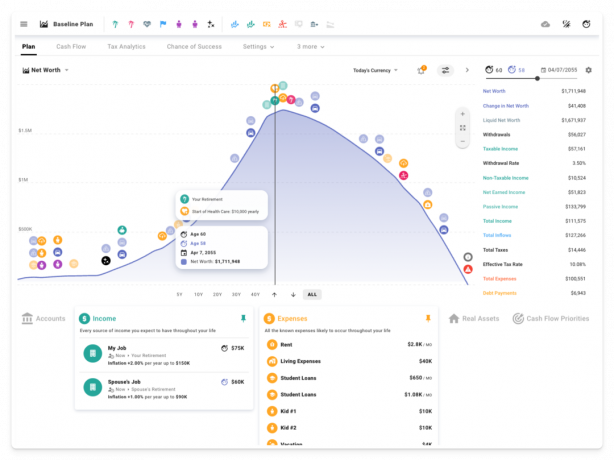

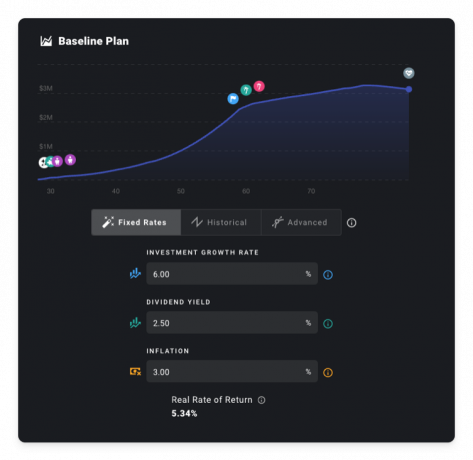

მიმდინარე ფინანსების გვერდზე, აი, რითაც დავიწყებთ. ნაღდი ფულის დანაზოგი, ორი მანქანა, რამდენიმე მცირე ინვესტიცია და სტუდენტური სესხები. მე ასევე ვიქნები თავისუფლება აღვნიშნო, რომ არსებობს ბნელი რეჟიმი, თუ თქვენ ამაში ხართ 😎

მომავლის პროგნოზების გასაკეთებლად, ჩვენ შევქმნით გეგმას, განვსაზღვრავთ რამდენიმე ვარაუდს, დავამატებთ ეტაპებს, შემოსავლის ნაკადები, ხარჯები და ფულადი სახსრების პრიორიტეტები, შეარჩიეთ საგადასახადო კონფიგურაცია და შეარჩიეთ ჩამორჩენა თანმიმდევრობა.

დროის ინტერესებიდან გამომდინარე, ჩვენ განვიხილავთ ამ დაყენების პროცესს.

ხელმისაწვდომობის შესანარჩუნებლად, რაც შეეხება საბაზისო სცენარს, როგორიცაა: მარტივი კარიერული წინსვლა, ორი შვილი, გარკვეული საინვესტიციო შენატანები, პენსიაზე გასვლა 60 წლის ასაკში, მანქანის ყიდვა ყოველ 8 წელიწადში, სამედიცინო ხარჯები იზრდება მოგვიანებით ცხოვრებაში და მოულოდნელი გადაუდებელი შემთხვევები ყოველ 15 წელიწადში ერთხელ, რომლებიც ოდნავ იზრდება თითოეული დრო.

ამ დროისთვის, ჩვენ ასევე ვივარაუდებთ 5.34% რეალური ანაზღაურების კოეფიციენტს. მაგრამ თუ დაიღალეთ პოსტების წაკითხვით დეტერმინისტული დაგეგმვის შესახებ ფიქსირებული ტარიფების გამოყენებით, თავისუფლად გადადით მონტე კარლოს ქვემოთ მოცემულ განყოფილებაზე. 😉

დაიწყეთ ინვესტიცია ადრე

რა მოხდებოდა, ცოტა ხანს რომ დაველოდოთ დაზოგვისა და ინვესტიციის დაწყებას?

სპოილერი: აქ არის მოპარული მწვერვალი.

ამის მოდელირებისთვის, მოდით შევქმნათ ეტაპები, რათა წარმოვადგინოთ დრო, როდესაც ჩვენ ვიწყებთ ჩვენი მოქმედების ერთად მიღებას.

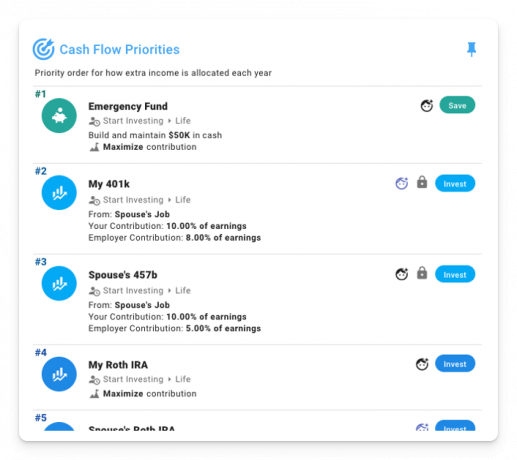

და შემდეგ ჩამოაყალიბეთ ფულადი სახსრების ნაკადის პრიორიტეტები, რომლებიც ამოქმედდება, როდესაც ეს მნიშვნელოვანი ეტაპი მოხდება:

როგორც Wallet Hacks-ის მკითხველებმა, თქვენ უკვე იცით ეს გადასახადებს დიდი მნიშვნელობა აქვს. მაგრამ ახლა, დავუშვათ, რომ ჩვენ გამოგვრჩა ეს მემორანდუმი და ავირჩიეთ სახსრები სოლიდური 1.00% ხარჯების კოეფიციენტით.

ვივარაუდოთ, რომ ჩვენ დავიწყებთ ინვესტიციას 37 და 39 წლის ასაკში, აი, როგორ მიდის საქმეები.

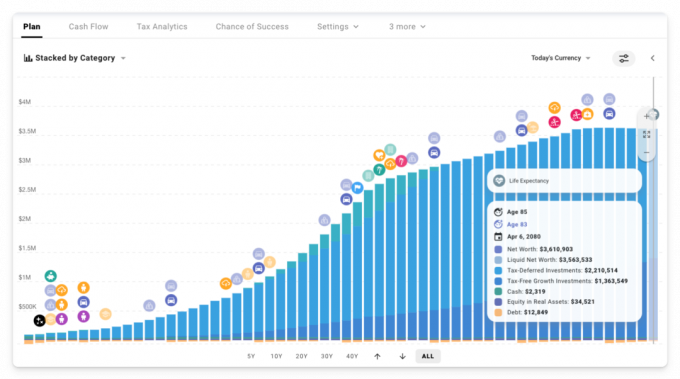

უჰ-ო. გაკოტრებული ჩვენს 80-იან წლებში. 😬

მაგრამ რა მოხდება, თუ ამის ნაცვლად დაუყოვნებლივ დავიწყებთ ინვესტიციას? მიუხედავად იმისა, რომ ეს ადრეული წლები დაზოგვის კუთხით ოდნავ მჭლეა, თოვლის ბურთის ადრე აწევა დიდ განსხვავებას ქმნის. ამჯერად, ჩვენ ვტოვებთ მემკვიდრეობას $1 მილიონზე მეტი. დღევანდელ ვალუტაშიც!

და რა მოხდება, თუ ჩვენ დავტოვებთ ამ ძვირადღირებულ სახსრებს ზოგიერთი დაბალფასიანი, ფართო ინდექსის ფონდისთვის? აქვს თუ არა მნიშვნელობა 1%-იან გადასახადს 0.04%-მდე თუ შევამცირებთ?

ეს ნამდვილად ასეა! ბოლოსთვის რამდენიმე მილიონი დოლარის ოდენობით 😱

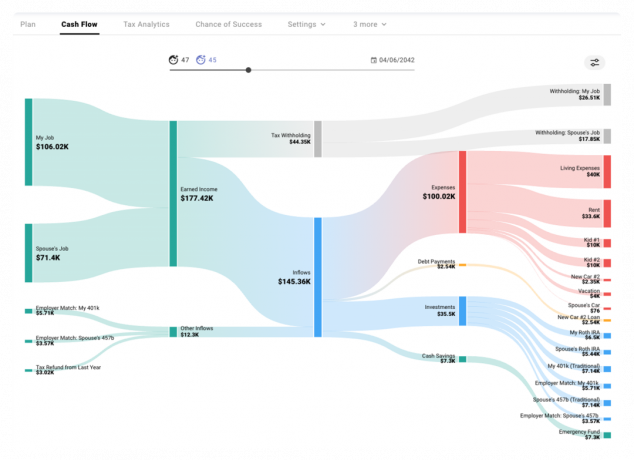

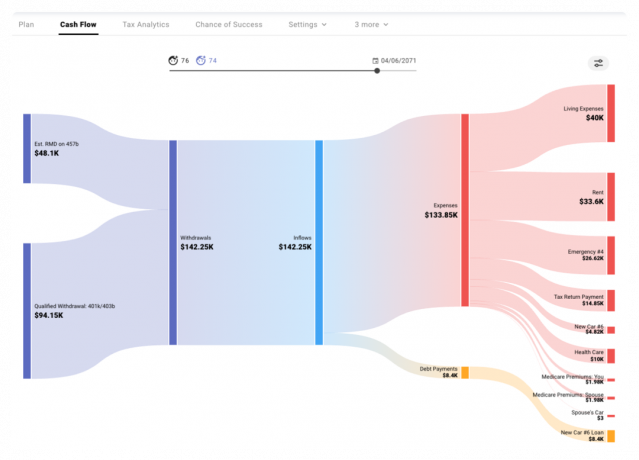

ნახეთ სად მიდის თქვენი ფული

მაშ, რა ხდება რეალურად ამ რამდენიმე წლის განმავლობაში? ფულადი სახსრების ნაკადის ჩანართში სანკეის დიაგრამა ასახავს, თუ როგორ შემოდის და გამოდის ფული ყოველი იმიტირებული წლის განმავლობაში.

ჩვენ შეგვიძლია ვნახოთ, როგორ შემოდის მიღებული შემოსავალი (ნაკლები დაკავება) გეგმაში, დამსაქმებლის თანხვედრასთან/შეწირულებთან ერთად საგადასახადო შეღავათიან ანგარიშებში და როგორ შემოდინება გამოიყენება ხარჯების გადასახდელად, დავალიანების მომსახურებისთვის, ინვესტიციების შესატანად და გადაუდებელი ფონდის შესაქმნელად, ჩვენი შეკვეთილი ფულადი ნაკადების საფუძველზე. პრიორიტეტები.

შემდგომ წლებში, შემცირების ფაზაში, ჩვენ ვხედავთ ზოგიერთ სავარაუდო RMD-ს და დამატებით კვალიფიციურ გატანას, რომლებიც გამოიყენება ხარჯების გადასახდელად.

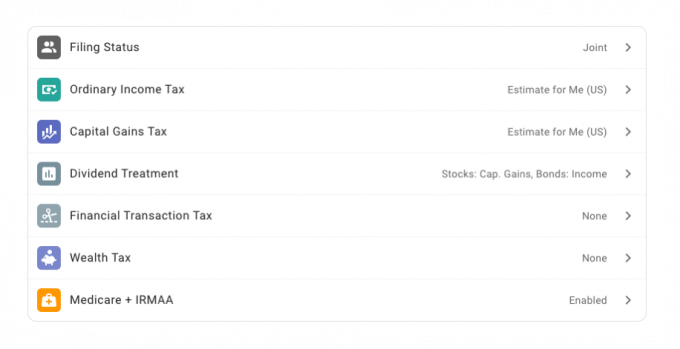

შეაფასეთ თქვენი მომავალი გადასახადები

ჩვენ ასევე შეგვიძლია გამოვიყენოთ საგადასახადო ანალიტიკის მოდული კონკრეტული წლების შესასწავლად და იმის შესამოწმებლად, თუ როგორ ვრცელდება სხვადასხვა სახის სავარაუდო გადასახადები და მათი ძირითადი ფრჩხილები შემოსავლის თითოეულ ტიპზე.

ჩვენი გეგმის საგადასახადო პარამეტრების ფარგლებში, ჩვენ გავააქტიურეთ აშშ-ს საგადასახადო შეფასება:

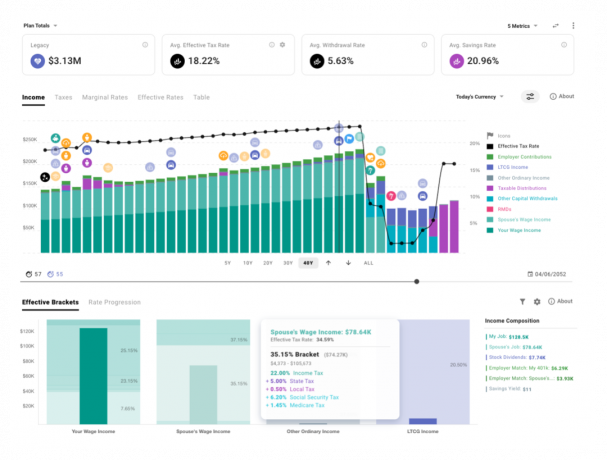

და აქ არის ჩვენი პროგნოზირებული მომავალი შემოსავალი და ეფექტური საგადასახადო ფრჩხილები, რომლებიც ვრცელდება თითოეულ ტიპზე.

თქვენ შეგიძლიათ შეადგინოთ ზღვრული და ეფექტური საგადასახადო განაკვეთები დროთა განმავლობაში და ასევე ნახოთ, თუ როგორ დაიბეგრება თითოეული სახის დამატებითი ჰიპოთეტური დოლარი.

შეაფასეთ თქვენი წარმატების შანსი

ახლა, როდესაც ჩვენ ადრეულ ინვესტიციას ვაკეთებთ დაბალფასიანი ინდექსის ფონდებში, არის თუ არა შანსი, რომ რეალურად უფრო ადრე გავიდეთ პენსიაზე? მოდით ვცადოთ 5 წლით ჩამოვიშოროთ საპენსიო ვადები 🏝️

მაგრამ დაელოდეთ… აქამდე ჩვენ უბრალოდ ვიყენებდით დაბრუნების სტატიკური განაკვეთის დაშვებებს, არა? Ეს სიმართლეა. განმსაზღვრელი დაგეგმვის რეჟიმში, ჩვენ ვივარაუდეთ თანმიმდევრული 5.34% რეალური ანაზღაურება.

რეალური სამყარო ასე მუშაობს? Ის არ!

ჩვენ შეგვიძლია ავირჩიოთ შევისწავლოთ კონკრეტული ისტორიული თანმიმდევრობა, ან შევქმნათ მორგებული დაბრუნების/ინფლაციის მრუდები ჩვენი დიზაინის სცენარის მოდელირებისთვის.

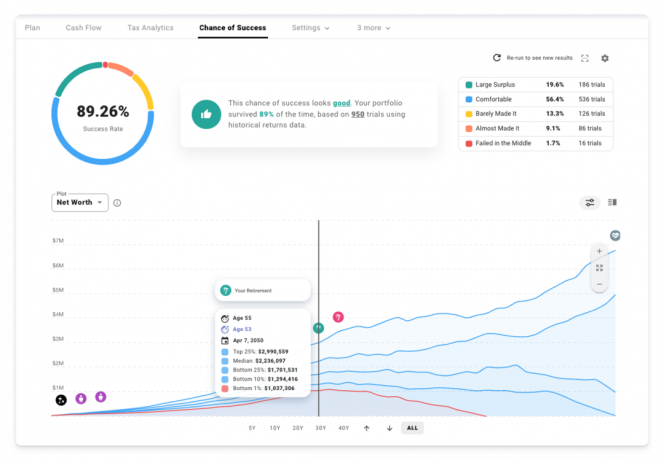

მაგრამ რა მოხდება, თუ ჩვენ ნამდვილად გვსურს ამ გეგმის ტესტირება იმ ბაზრის არასტაბილურობის წინააღმდეგ, რასაც რეალურ სამყაროში შეიძლება ელოდოთ? რა მოხდება, თუ გვსურს უკეთესი ინტუიცია შესაძლო შედეგების სპექტრის შესახებ? დროა ეწვიოთ წარმატების შანსს და განახორციელოთ მონტე კარლოს სიმულაციები!

950 საცდელზე დაყრდნობით S&P 500-ის ისტორიული შემოსავლების, დივიდენდების და აშშ-ს ინფლაციის მონაცემების გამოყენებით, აი, როგორ გამოიყურება ჩვენი ახალი საპენსიო ასაკი 55 წელი.

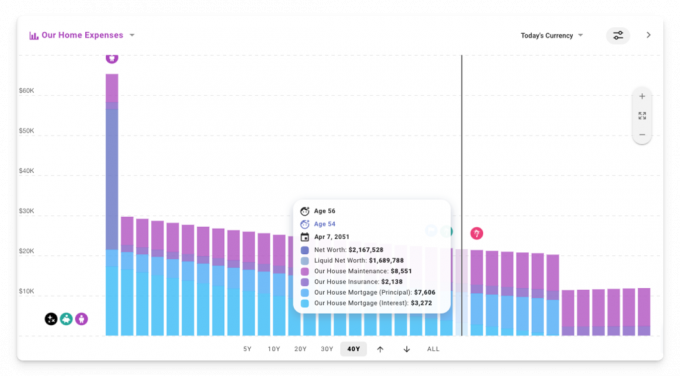

არ დახარჯოთ ზედმეტად თქვენს სახლზე

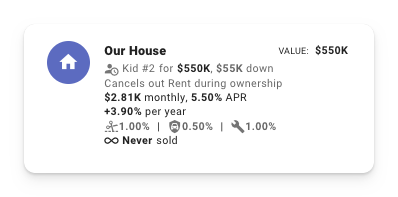

მაშ რა აკლია ახლა? კარგი, იქნებ არ გვინდა სამუდამოდ ვიქირაოთ. შესაძლოა, ჩვენ გვსურს ლამაზი სახლი ისეთ უბანში, სადაც მოგვწონს, რომ ორი ბავშვი გაიზარდოს.

და შესაძლოა ჩვენ არ ვიცოდეთ არცერთი ცერის წესი ფულის კოეფიციენტები სტატია 🤦♂️

ვნახოთ, რა მოხდება, თუ ჩვენ ვიყიდით სახლს იმ დროს, როდესაც ბავშვი #2 ჩამოდის, ჩვენი წლიური შემოსავალით დაახლოებით 4-ჯერ.

აქ არის გავლენა ჩვენი წარმატების შანსზე:

Მოიცა! რა დაემართა ამერიკულ ოცნებას სახლის მფლობელობაზე? Აქ რა ხდება?!

დეტერმინისტული დაგეგმვის თვალსაზრისით, ჩვენ ვხედავთ, რომ ამ ახალი სახლის საკუთრების მთლიანმა ღირებულებამ მნიშვნელოვნად გაზარდა ჩვენი ხარჯები გადამწყვეტი ადრეული წლების განმავლობაში.

ჩვენ ვაშენებთ საკუთარ კაპიტალს სახლში დროთა განმავლობაში, როდესაც ვიხდით იპოთეკურ სესხს, მაგრამ პენსიაზე გასვლისას ჩვენ ვიღებთ უფრო დაბალ ბადეს ღირს ვიდრე ჩვენი თავდაპირველი გეგმა და მნიშვნელოვნად ნაკლები ლიკვიდური აქტივებით, რომლებიც ხელმისაწვდომია ჩვენი ოქროს პერიოდში წლები.

კარგი, ასე რომ, შესაძლოა, ყველაზე დიდი სახლის მიღება, რომლისთვისაც შეგვიძლია კვალიფიკაცია, არ არის ამის მიახლოების სწორი გზა 😅

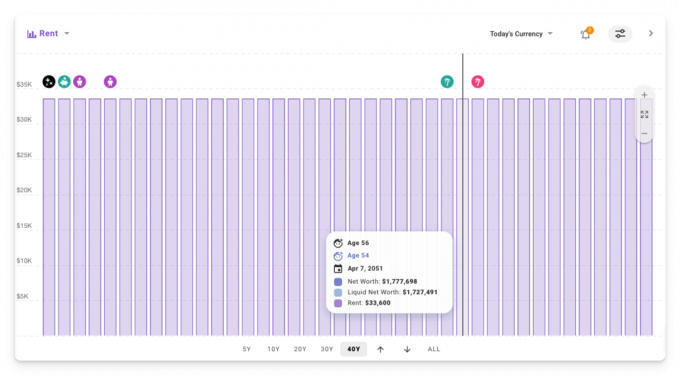

რა მოხდება, თუ სანაცვლოდ ვიყიდით სახლს ჩვენი შემოსავლის 2,5-ჯერ?

სასიამოვნოა! საუკეთესო შედეგი ჯერ კიდევ. უფრო მოკრძალებული სახლის საკეტებით წასვლა უფრო გონივრული წლიური ხარჯებით. და ეს ხარჯები რეალურად მცირდება დროთა განმავლობაში დღევანდელ ვალუტაში! (ანუ მორგებული ინფლაციისთვის)

ჩვენ შეგვიძლია დავინახოთ, რომ სამუშაოზე ისევ დეტერმინისტული ხედვით შევქმნით პერსონალურად დაწყობილი ზოლის ნაკვეთს და გავფილტრავთ მხოლოდ საცხოვრებლის ხარჯების ჩვენებას.

ამის საპირისპიროდ, თავდაპირველ გეგმას, სადაც ჩვენ ვიქირავებდით მთელი დროის განმავლობაში, ქირა იყო მიბმული ინფლაციასთან, ამიტომ ის დროთა განმავლობაში უცვლელი დარჩა დღევანდელ ვალუტაში.

ასე რომ, ჯობია ქირაობა საკუთარის წინააღმდეგ? როგორც ბევრ რამეზე, პასუხი არის: "ეს დამოკიდებულია" 😜

გსურთ გაიგოთ მეტი?

ამ ეტაპზე, ჩვენ მხოლოდ ზედაპირი გავფცქვნათ, რისი მოდელირებაც შეგიძლიათ ProjectionLab-ში, მაგრამ მე ვიწყებ ცუდად ვგრძნობ თავს ყველა ეკრანის სურათზე და GIF-ებზე, რომლებსაც ჯიმს მოუწევს ბოლო პოსტში ჩხუბი.

მეტის გასაგებად, აქ არის რამოდენიმე ბმული, რომელთა ნახვა შეგიძლიათ:

- ინსტრუმენტი: https://projectionlab.com

- პოდკასტის გამოჩენა The FI Show-ზე: http://thefishow.com/kyle

- ა ვიდეო მიმოხილვა რობ ბერგერის მიერ

შეგიძლიათ უფასოდ გაუშვათ ძირითადი სიმულაციები sandbox ვერსიით და შეგიძლიათ გამოიყენოთ ეს კუპონის კოდი 10% ფასდაკლებით პრემიუმ ვერსიაზე: WALLETHACKS-10 🎉