მმე და ჩემი მეუღლე, შესაბამისად, 38 და 43 ვართ, და ჩვენ ახლახან გადავიხადეთ ჩვენი იპოთეკა - სახლი, რომელიც შვიდი წლის წინ შევიძინეთ. მშვენივრად გრძნობს თავს, რომ ფლობთ ჩვენს სახლს და არ გვექმნება რისკი ჩვენს ცხოვრებაში.

იპოთეკური სესხის ადრე დაფარვის გადაწყვეტილების მიღება არის გადაწყვეტილება, რომელსაც ჩვენ წინ და უკან ვაბრუნებთ. ჩვენ მას ვებრძვით. საბოლოო ჯამში, ჩვენმა ფინანსურმა წარმატებებმა და ინერციამ გვიბიძგა წინსვლის წინ წასვლა.

თუ კითხულობთ ამ პოსტს, თქვენ ალბათ ეჭიდებით გადაწყვეტილებას.

მოდით გავჩერდეთ აქ და ვაღიაროთ რამდენად გასაოცარია ის, რომ თქვენ ამ კითხვასაც კი განიხილავთ. ეჭვგარეშეა, რომ ფინანსურად ყველაფერი კარგად გექნებათ და თქვენი ფულით გონივრული გადაწყვეტილებები მიიღეთ. Გილოცავ!

თუ თქვენ ფიქრობთ ამ გადაწყვეტილებაზე და გაქვთ საშუალება, რომ ადრე დაფაროთ თქვენი იპოთეკა - ან ა ერთჯერადი თანხა ან რუტინული წინასწარ გადახდა-მე ვფიქრობ, რომ თქვენ უნდა, მიუხედავად იმისა, რომ გრძელვადიანი მათემატიკა გითხრათ არ უნდა.

ამ სტატიაში მე უფრო დეტალურად გაგიზიარებთ, რატომ ვფიქრობ, რომ ადრე უნდა დაფაროთ იპოთეკური სესხი, როგორ ვიფიქრე ამ გადაწყვეტილების საფუძველზე, რამდენიმე დადებითი და უარყოფითი მხარე, და, საბოლოოდ, მე გაგიზიარებთ რეალურ პროცესს, რომელიც დავიწყეთ იპოთეკური სესხის ადრე დაფარვის მიზნით (PLUS, 5 სხვა სტრატეგიები).

საქმეები, სანამ იპოთეკის ადრე დაფარვას განიხილავთ

რამდენიმე გაფრთხილება სანამ ამ კითხვას შევხედავთ. მე ვივარაუდებ, რომ თქვენ ცხოვრობთ თქვენი შესაძლებლობების ფარგლებში და ყველა საფუძველი გაუფრთხილდით. აქ არის რამოდენიმე სხვა საკითხი, რაზეც ალბათ უნდა იზრუნოთ სანამ იპოთეკური სესხის ადრე დაფარვას აპირებთ.

- გქონდეთ კარგად ჩამოყალიბებული გადაუდებელი შემნახველი ფონდი. ეს არის პირადი ფინანსები 101. გადარიცხეთ საკმარისი გადაუდებელი დანაზოგი ისე, რომ საგანგებო სიტუაციის შემთხვევაში შეგიძლიათ დაფაროთ იგი ამ სახსრებით.

- სხვა ვალი არ აქვს. უმეტეს შემთხვევაში, სახლის იპოთეკა უნდა იყოს ბოლო ვალი, რომელსაც თქვენ გაუმკლავდებით. მოიცილეთ მანქანის სესხები, პირადი სესხები, სამედიცინო დავალიანება და რა თქმა უნდა ნებისმიერი საკრედიტო ბარათის დავალიანება სანამ ჩახვალთ იპოთეკის წინასწარი გადახდის პროცესში.

- მიიღეთ თქვენი დამსაქმებლის მატჩი. თუ თქვენი კომპანია 401k გთავაზობთ შესაფერის შემნახველ პროგრამას, თქვენ აუცილებლად უნდა მიიღოთ ეს და თქვენ უნდა შეგეძლოთ შეინარჩუნოთ დანაზოგების ის დონე, სანამ ადრე დაფარავთ თქვენს იპოთეკას.

- იყავით ძირითადად დასახლებული. ცხოვრება ყოველთვის იცვლება, მაგრამ მათ, ვისაც სურთ იპოთეკური სარჩელის გადალახვა, უნდა ჰქონდეთ თავიანთი ცხოვრება მოწესრიგებული და გარკვეულწილად მოწესრიგებული. თქვენი შემოსავალი სტაბილურია და იზრდება? დაასრულეთ ოჯახის დაგეგმვა? ფესვები გაქვს შენს საზოგადოებაში? თუ თქვენ არ ხართ გადაწყვეტილი ცხოვრებაში, გულწრფელად რომ ვთქვათ, თქვენ არ უნდა იყიდოთ საცხოვრებელი სახლები.

რაც შეეხება სტუდენტურ სესხს?

სტუდენტური სესხის ვალი და იპოთეკური სესხი ხშირად იკრიბება "კარგი ვალი".

სტუდენტური სესხის ვალი, რომელსაც ზოგადად აქვს ძალიან დაბალი საპროცენტო განაკვეთი, დროთა განმავლობაში ქმნის ღირებულებას უფრო მაღალანაზღაურებადი სამუშაოს კვალიფიკაციის მისაღწევად. ის ასევე იბეგრება იპოთეკური პროცენტის მსგავსად გადასახადებით.

ასე რომ, რომელი უნდა გადაიხადოთ პირველ რიგში?

როგორც მოგეხსენებათ, თქვენი ვალის დაფარვის ორი გზა არსებობს, რომლებიც ყველაზე ხშირად რეკლამირებულია.

ერთი არის "თოვლის ბურთის" მეთოდი. ამ ტექნიკის თანახმად, ფინანსური გურუ დეივ რამსის მიერ წახალისებული, ინდივიდი პირველ რიგში თავს ესხმის ყველაზე პატარა ვალის.

ავტორი თავს ესხმის ვალს ყველაზე მცირე ბალანსით, ინდივიდს საკმაოდ სწრაფად ექნება წარმატება.

რამსის თანახმად, ეს მნიშვნელოვანია, რადგან ამაღელვებელია ვალის დაფარვა. ეს ენთუზიაზმი აადვილებს დისციპლინის შენარჩუნებას.

ამ მეთოდის ხელმომწერი ადამიანების უმეტესობა ირჩევს სტუდენტური სესხის დაფარვას პირველ რიგში ქვედა ბალანსის გამო.

მეორე გზა, რომლითაც ბევრი ადამიანი გადაწყვეტს რომელი გადასახადები უნდა გადაიხადოს, პირველ რიგში ეყრდნობა ძალიან ძირითად ფინანსურ პრინციპს. გადახედეთ ყველა თქვენი გადასახადის საპროცენტო განაკვეთს და მიზნად ისახეთ ყველაზე მაღალი საპროცენტო განაკვეთი.

სტუდენტური სესხები ზოგადად ახასიათებს დაბალ და საშუალო საპროცენტო განაკვეთს, ამჟამად აშშ-ში საშუალოდ 5.8% -ს შეადგენს. ახალი ამერიკის მიხედვით.

იპოთეკური განაკვეთები მართლაც დაბალია, ამჟამად საშუალოდ 4%-ზე ნაკლები, თითო ბანკრატზე.

თუ თქვენი განაკვეთები იმ დიაპაზონშია, უაზროა პირველ რიგში სტუდენტური სესხის დავალიანების ამოღება.

დაკავშირებული:კოჭლი 25% წესი და რამდენი სახლის შეძენა შეგიძლიათ (პასუხისმგებლობით)

იპოთეკური სესხის დაფარვა ადრე თუ ინვესტიცია?

თქვენი იპოთეკური სესხის ადრე დაფარვის არგუმენტი ძირითადად ტრიალებს იმაზე, გჭირდებათ თუ არა ფულის ინვესტიცია.

მათემატიკა რეალურად მხარს უჭერს ინვესტიციებს უმეტეს შემთხვევებში, განსაკუთრებით მაშინ, როდესაც ვადა უფრო გრძელი ხდება. მე არ ვაპირებ მასში ჩაღრმავებას, მაგრამ აქ არის რამოდენიმე მოკლე, უხეში მაგალითი:

- ვთქვათ, თქვენ გაქვთ 200,000 აშშ დოლარის იპოთეკა 30 წლიანი ფიქსირებული 4% საპროცენტო განაკვეთით.

- მოდით ასევე დავუშვათ, რომ თქვენ გაქვთ დამატებით $ 1,000 ყოველთვიურად ან დასაბეგრი საინვესტიციო ანგარიშების ინვესტიციისთვის, ან მიმართოთ თქვენს იპოთეკას.

მაგალითი 1 (ინვესტიცია): თუ მომდევნო 30 წელს დახარჯავთ ამის გადახდაზე მინიმალური გადასახადებით, თქვენ გადაიხდით სულ $ 343,739.21 აშშ დოლარს ძირითადი და საპროცენტო გადახდების კომბინაციაში. თუ თქვენ ჩადებთ $ 1,000 ყოველთვიურად დასაბეგრებელ საინვესტიციო ანგარიშზე 6% –იანი წლიური ანაზღაურებით, თქვენი ინვესტიცია მხოლოდ $ 30,000 – ის ღირებულებით იქნება დაახლოებით $ 1,000,000.

მაგალითი 2 (ვალის გადახდა): თუ ამის ნაცვლად, ყოველთვიურ გადასახადს გამოიყენებთ დამატებით 1000 აშშ დოლარს, 10.5 წლის ბოლოს თქვენ დაფარავთ თქვენს იპოთეკას. თქვენ სულ გადაიხდით 245,007,71 აშშ დოლარს ძირითადი და საპროცენტო გადასახდელების სახით. თუ თქვენ დაიწყეთ ინვესტიცია $ 1,000 პლუს იპოთეკური გადახდა $ 954.83 ყოველთვიურად დასაბეგრი საინვესტიციო ანგარიშზე, დაგეგმილი 6% წლიური ანაზღაურება, თქვენი ინვესტიცია გაიზრდება მომდევნო 19.5 წლის განმავლობაში და იქნება $ 850,000 დაახლოებით 30 წლის განმავლობაში ნიშანი.

ასე რომ, მიუხედავად იმისა, რომ თქვენ დაზოგავთ დაახლოებით 100,000 აშშ დოლარს პროცენტის გადახდაში, თქვენ უარს იტყვით 150,000 აშშ დოლარზე მეტ პოტენციურ ინვესტიციებზე.

10 ან 15 წელზე მეტი განსხვავება არ არის ისეთი მკვეთრი და საფონდო ბირჟის შემოსავლები განსხვავდება. მაგრამ მნიშვნელოვანია გვესმოდეს, რას დათმობ დიდი ხნის მანძილზე და მე ვფიქრობ, რომ ეს მაგალითი სწორედ ამას აჩვენებს.

სანამ ამ განყოფილებას დავტოვებთ, თქვენ უნდა იცოდეთ: თქვენ შეგიძლიათ ორივე გააკეთოთ! თქვენ შეგიძლიათ სწრაფად აკონტროლოთ თქვენი იპოთეკური სესხი და მაინც აგრესიულად ჩადოთ ინვესტიცია. ეს არ არის ან-ან წინადადება.

მომავალში თქვენ უფრო მეტ ფულს გამოიმუშავებთ. თქვენ მიიღებთ გაზრდას. თქვენი ბიზნესი გაფართოვდება. თქვენ შექმნით შემოსავლის მეორე ან მესამე ნაკადს. იმის პრეტენზია, რომ თქვენ შეგიძლიათ გააკეთოთ მხოლოდ ერთი ან მეორე, მხოლოდ ზღუდავს თქვენს აზროვნებას.

წადი ორივეს შემდეგ! როდესაც ორივეს აკეთებთ, მათემატიკა ყოველთვის თქვენს სასარგებლოდ მუშაობს.

დაკავშირებული:რა გიშლით ხელს რადიკალური ფინანსური ცხოვრებიდან?

იპოთეკური სესხის ადრე დაფარვის სარგებელი

- შეამცირეთ დავალიანების გადახდილი პროცენტის ოდენობა. სესხის დაფარვის დროის შემცირებით თქვენ ამცირებთ პროცენტის ოდენობას, რომელსაც გადაიხდით. ზემოთ მოყვანილ მაგალითში თქვენ დაზოგავთ დაახლოებით $ 100,000.

- შეამცირეთ ყოველთვიური გადინება. როგორც კი დაფარავთ იპოთეკას, აღარ გექნებათ იპოთეკური გადახდა. ახლა თქვენი ყოველთვიური ხარჯები უფრო დაბალია და ყოველთვიურ ბიუჯეტში გექნებათ მეტი ფული სხვა საქმეების გასაკეთებლად: ინვესტიცია, დახარჯვა, გაცემა და ა.შ.

- მეტი თავისუფლება. იპოთეკის ადრეული ლიკვიდაციით თქვენ უფრო მეტ თავისუფლებას შემოიტანთ თქვენს ცხოვრებაში. იქნებ თქვენ ან თქვენს მეუღლეს შეგიძლიათ დარჩეთ სახლში თქვენს შვილებთან ერთად? თუ თქვენ ხართ ჩემნაირი დამწყები მეწარმე, იფიქრეთ იმაზე, თუ რამდენად გაგიადვილდებათ სამსახურიდან წასვლა, რათა სრულყოფილად განახორციელოთ ბიზნეს იდეა. არანაირი იპოთეკა = თავისუფლება!

- უსაფრთხოება და სიმშვიდე თქვენი ოჯახისათვის. ერთი ნაკლები ხარჯით, თქვენ შექმნით მეტ უსაფრთხოებას თქვენი ოჯახისათვის მომავალი საგანგებო სიტუაციების შემთხვევაში. თქვენ ყოველთვის გექნებათ საცხოვრებელი სახლი, მიუხედავად ეკონომიკისა და ბანკის საკითხებისა. ეს ჩემი ცოლისთვის დიდია. ეს არის მთავარი მიზეზი, რის გამოც მას სურდა ამ ვალის გაქრობა. ის ბევრად უფრო დაცულია ჩვენს მთლიან ფინანსურ მდგომარეობაში სახლის დავალიანების გარეშე.

- გაამარტივეთ თქვენი ფინანსები და ცხოვრება. რაც უფრო ვიზრდები, მით უფრო ნაკლებად მსურს ვიფიქრო ჩემს ფინანსებზე. იპოთეკის ამოღება ნიშნავს იმას, რომ არ უნდა ვიფიქრო იპოთეკის გადახდაზე, ჩემს კრედიტორზე, ან ინტერნეტ გადახდებზე აურზაურზე.

იპოთეკური სესხის ადრე დაფარვის უარყოფითი მხარეები

- შემცირებული ლიკვიდურობა. როდესაც ადრე დაფარავთ თქვენს იპოთეკას, თქვენ სავარაუდოდ იღებთ ფულს მაგიდიდან, რომელიც შეიძლება სწრაფად განხორციელდეს თქვენს ცხოვრებაში. იპოთეკის ადრე დაფარვას შეუძლია დაგტოვოს "მდიდარი სახლი", ნაღდი ფული ღარიბი ხნით.

- საერთო ჯამში ნაკლებად მრავალფეროვანი პორტფელი. თქვენი იპოთეკური სესხის დაფარვით თქვენ შესაძლოა ბევრ კვერცხს ერთ დიდ კალათაში ათავსებთ. ეს გახდის თქვენ ნამდვილად დამოკიდებული ადგილობრივ უძრავი ქონების ბაზარზე (რომელთაგან ზოგიერთი რეალურად მცირდება) და დამოკიდებული საერთო ეკონომიკაზე.

- გადასახადის შემცირების დაკარგვა (თუმცა ახალი საგადასახადო კანონი ცვლის ამას ზოგისთვის). სახლის იპოთეკის ერთ -ერთი ყველაზე კარგი სარგებელი, როდესაც დროა გადასახადების გადახდა, არის სახლის იპოთეკური სესხის პროცენტის გამოქვითვა, რომლის მოთხოვნაც შეგიძლიათ, თუ გამოითვლით თქვენი გამოქვითვების რაოდენობას. თუმცა, ახალი საგადასახადო კანონი გაზრდის სტანდარტულ გამოქვითვას და ამდენი ადამიანი მაინც დაკარგავს ამ გამოქვითვის უნარს.

- დაკარგული პოტენციური ინვესტიციის ანაზღაურება. ეს არის დიდი იპოთეკური სესხის დაფარვისას დიახ თქვით, თქვენ ამბობთ უარს საფონდო ბირჟაზე, ქირავნობის საკუთრებაში, თქვენს ბიზნესსა და სხვა ინვესტიციებზე ინვესტიციაზე. შესაძლებლობის ღირებულება შეიძლება იყოს უზარმაზარი, როგორც ეს ზემოთ მოყვანილ მაგალითში ვაჩვენეთ.

- თქვენ კვლავ გექნებათ გადასახადები (ქონების გადასახადი, დაზღვევა, HOA გადასახადი, ტექნიკური მომსახურება და ა. მხოლოდ იმიტომ, რომ მოიშორეთ იპოთეკა, ეს არ ნიშნავს იმას, რომ თქვენ ჯერ კიდევ არ უნდა გადაიხადოთ თქვენი სახლი. სინამდვილეში, თქვენ ჯერ კიდევ გაქვთ მინიმუმ სამი ძირითადი ხარჯი: გადასახადები, დაზღვევა და შენარჩუნება. ეს საცოდავია. გარდა ამისა, თქვენ უნდა დაიწყოთ საკუთარი დაზღვევისა და გადასახადების დაზოგვა და გადახდა, თუკი მათ ადრე ესკირებდით.

- შესაძლო წინასწარი გადახდის საფასური და უარყოფითი საკრედიტო შედეგები. გაუფრთხილდით წინასწარ გადახდის საფასურს. მათ შეეძლოთ თქვენი ადრეული ანაზღაურების გეგმა შეექმნათ საშინელი იდეა. და ბოლოს, იცოდეთ, რომ თუ დაფარავთ თქვენს იპოთეკას - თქვენს პირველადი განვადების საკრედიტო ხაზს - თქვენ სავარაუდოდ შეამცირებთ თქვენს მიმზიდველობას მომავალ კრედიტორებზე, რომლებსაც ურჩევნიათ ნახოთ უფრო მრავალფეროვანი საკრედიტო ნაზავი. თუმცა, თქვენ ალბათ არ გჭირდებათ კრედიტი სახლის გადახდის შემდეგ.

6 განსხვავებული სტრატეგია თქვენი იპოთეკური სესხის ადრე დაფარვისთვის

კარგი, ასე რომ თქვენ გადაწყვიტეთ ამის გაკეთება. მოდით განვიხილოთ ის გზები, რომლითაც შეგიძლიათ იპოთეკური სესხის ადრე დაფარვა. საკმაოდ ბევრია:

1. თქვენს იპოთეკურ სესხზე რუტინული (დამატებითი) წინასწარი გადახდა.

ყველაზე გავრცელებული გზა იქნება ყოველთვიურად დაიწყოს დამატებითი ძირითადი გადახდების განხორციელება.

იდეალურ შემთხვევაში, თქვენ შეგიძლიათ ავტომატიზიროთ ეს ფუნქცია თქვენს კრედიტორთან ერთად. უბრალოდ დარწმუნდით, რომ როდესაც დაიწყებთ დამატებით გადასახადებს, ისინი მიმართავენ თქვენს ფაქტობრივ ძირითად თანხას, როგორც ძირითადს, ასევე პროცენტს.

თვეში დამატებით $ 250 200,000 სესხზე 4% პროცენტით, 10 წლით ჩამოიშლება თქვენი სესხი-30 წლიანი იპოთეკიდან 20 წლამდე.

2. ორკვირიანი გადახდების დაყენება

იმის ნაცვლად, რომ ყოველთვიურად გადაიხადოთ თქვენი იპოთეკა, შეგიძლიათ გადახვიდეთ ორკვირიან გადასახადებზე. ეს მოგცემთ 26 ნახევარ გადასახადს ყოველწლიურად 12 სრულ გადახდასთან შედარებით.

ეს სტრატეგია დაგეხმარებათ დააჩქაროს თქვენი იპოთეკური დაფარვა და დაგეხმარებათ დაზოგოთ პროცენტი თქვენი ფულადი ხარჯების დიდი ნაწილის რეალურად შეცვლის გარეშე.

მე ვიცი, რომ Quicken Loans ამ ტიპის გადახდის ავტომატიზირების საშუალებას იძლევა. შეამოწმეთ თქვენი გამსესხებელი, რომ მათ შეუძლიათ შექმნან თქვენთვის.

3. რეფინანსირება 15 წლიანი და 30 წლიანი იპოთეკით

იმისთვის, რომ აიძულოთ თავი სწრაფად გადაიხადოთ თქვენი სახლი, შეგიძლიათ დააფინანსოთ თქვენი იპოთეკა 10, 15 ან 20 წლიან ვადამდე. სანამ დააფინანსებ, გჭირდება კარგი საკრედიტო ანგარიში. განვიხილოთ Experian Boost რომ გაზარდოთ თქვენი.

აქ შეიძლება იყოს დახურვის ხარჯები. მაგრამ უკეთესი მაჩვენებელი და მოკლე ვადა შეიძლება იყოს მხოლოდ თქვენთვის საჭირო სტრატეგია.

ჩვენ რეალურად გავაკეთეთ ეს მას შემდეგ, რაც სამი წელი ვიმყოფებოდით ჩვენს სახლში. ჩვენ ვფიქრობდით, რომ კარგად ვიქნებოდით მხოლოდ 15-წლიანი ვადის გადახდით. მაგრამ მხოლოდ სამი წლის შემდეგ ჩვენ კვლავ გვქონდა ქავილი და გადავწყვიტეთ დავიწყოთ დიდი ერთჯერადი გადასახადები.

დაკავშირებული:15 და 30 წლიანი იპოთეკის დადებითი და უარყოფითი მხარეები

4. გააქირავეთ ოთახი (aka House Hack) და გამოიყენეთ ქირავდება გადახდა

ალტერნატიული სტრატეგიაა გახდი Airbnb მასპინძელი და ქირავდება ოთახი თქვენს სახლში შემთხვევით მნახველზე. ეს დამატებითი შემოსავალი შეიძლება გამოყენებულ იქნას პირდაპირ თქვენს იპოთეკურ ბალანსზე და დაგეხმაროთ თქვენი სახლის ადრე გადახდაში.

5. იპოთეკური დაჩქარების პროგრამა/HELOC

მე ჩავიხედე მასში იპოთეკური დაჩქარების პროგრამული უზრუნველყოფა/სტრატეგიები და მე უბრალოდ არ შემიძლია დავამთავრო ის, თუ როგორ მუშაობენ ისინი, მით უმეტეს, გავაკეთო პროგრამული უზრუნველყოფის რეალური ღირებულება/სარგებელი, რომელიც საჭიროა მისი ეფექტურად გამოსაყვანად.

ისინი ძალიან რთულად და თაღლითურად გრძნობენ თავს. ჩემი რჩევაა თავი შეიკავოთ ყველაფრისგან, რაც უცნაურად გეჩვენებათ ან რომელსაც თქვენ ვერ ხვდებით. მე არ მესმის ეს ყველაფერი, ამიტომ გამოვტოვებ.

6. იპოთეკური სესხის ადრე დაფარვა ერთჯერადი გადასახადებით

ეს არის საბოლოო ჯამში მეთოდი, რომელიც ჩვენ ვირჩევთ გამოვიყენოთ ბოლო ორი წლის განმავლობაში ჩვენი იპოთეკის გასათავისუფლებლად. ჩვენ შევინახეთ ნაღდი ფული ბიზნესის წარმატებიდან და გამოვიყენეთ დიდი ერთჯერადი გადასახადების შესასრულებლად, რაც დავასრულეთ 49 ათასი აშშ დოლარის ოდენობის გადახდით გასულ თვეში.

იქნება ეს წლიური ბონუსები, გადასახადების ანაზღაურება, საფონდო ოფციები, თუ რაიმე გვერდითი ბიზნესის ბუმი, იფიქრეთ ერთჯერადი თანხების შესახებ, რომელსაც მიიღებთ მომდევნო რამდენიმე წლის განმავლობაში. დაგეგმეთ თქვენი იპოთეკური სესხის ამ დიდი ნაწილის გამოყენება.

სამწუხაროდ, ამის ავტომატიზაციის გზები არ არსებობს. მაგრამ თუ თქვენ ხართ ისეთ ადგილას, სადაც ფინანსურად გაანადგურებთ და ენდობით საკუთარ თავს, რომ არ დაუშვათ თქვენი ცხოვრების წესი, ეს შეიძლება იყოს მასიურად ეფექტური სტრატეგია.

თქვენი იპოთეკური სესხის დაფარვის რეალური პროცესი (იგივე საბოლოო გადახდის განხორციელება)

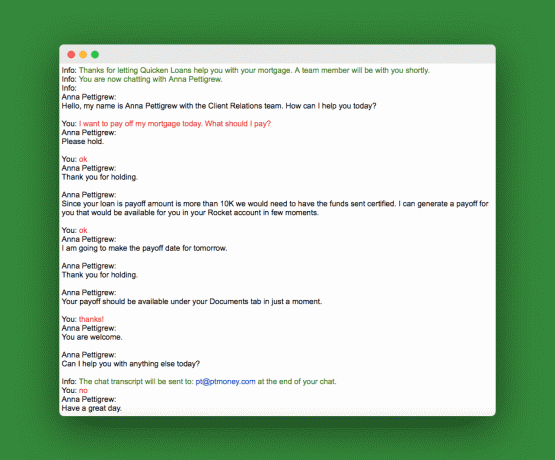

როდესაც დროა მიიღოთ საბოლოო გადახდა ერთჯერადი მიდგომის გამოყენებით, თქვენ უნდა მოითხოვოთ თქვენი ანაზღაურების თანხა. ეს თანხა ოდნავ განსხვავდება თქვენი რეალური იპოთეკური ბალანსისგან, რომელიც ნაჩვენებია თქვენს განცხადებაში ან თქვენი კრედიტორების ვებსაიტზე.

თქვენ შეგიძლიათ დარეკოთ და მოითხოვოთ ეს, ან გააკეთოთ ისე, როგორც მე გავაკეთე და გამოიყენოთ კრედიტორების ვებსაიტის მომხმარებელთა დახმარების ჩეთი. აი ჩემი ჩატის თემა:

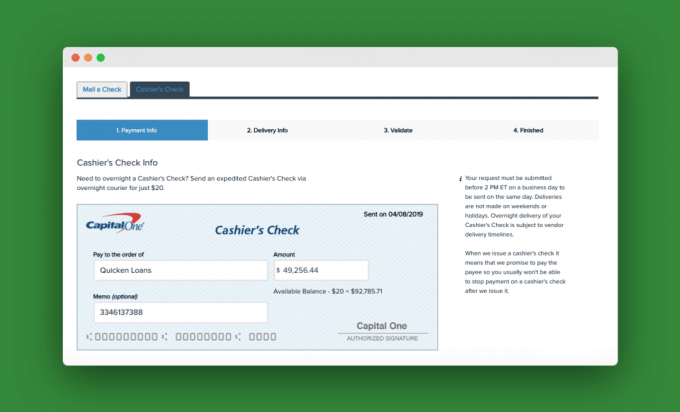

მას შემდეგ რაც მივიღეთ ანაზღაურების ნომერი, მივედით ჩვენს პირად მიმდინარე ანგარიშზე ონლაინ ანგარიშზე და შევქმენით სალაროს ჩეკის გადახდა. ღამის გასათევი იყო 20 დოლარი. აქ მოცემულია ჩვენი სალაროს ჩეკის სურათი:

მას შემდეგ, რაც კრედიტორი მიიღებს საბოლოო გადახდას, ისინი გამოიყენებენ მას სესხზე და გამოგიგზავნით წერილს, რომ გაცნობოთ, რომ თქვენი იპოთეკური სესხი სრულად არის გადახდილი.

მეტი შეკითხვები

რა მოხდება, თუ თქვენს სახლში ორი იპოთეკური სესხი გაქვთ? ვთქვათ, თქვენ გაქვთ ორი იპოთეკა თქვენს სახლში: პირველადი იპოთეკა და მეორე იპოთეკა ან HELOC. ამ შემთხვევაში, თქვენ აუცილებლად უნდა გადაიხადოთ მეორე იპოთეკა ან პირველი HELOC. იმ მეორე სესხების დროის 99% -ს ექნება უფრო მაღალი საპროცენტო განაკვეთი და უფრო მცირე იქნება. დააკაკუნეთ ისინი ჯერ და შემდეგ გადალახეთ პირველადი.

რა მოხდება, თუ თქვენ გაქვთ ქირავდება ქონება იპოთეკური, როგორც მე? თუ თქვენ გაქვთ ქირავნობის ქონების იპოთეკა, თუ ეს არ არის უმნიშვნელო თანხა, ეს ვალი უნდა იყოს მეორე ადგილზე თქვენი სახლის იპოთეკის პრიორიტეტით. თუ რამე ხდება თქვენს ქირავნობის უძრავ ქონებასთან, ყველაზე უარესი რაც შეიძლება მოხდეს ის არის, რომ თქვენ ვეღარ გაქირავებთ მას. მაგრამ თუ ბანკი დარეკავს თქვენს იპოთეკურ სახლზე, თქვენ სახლიდან გახვალთ. ყველაზე ჭკვიანი აქ არის, პირველ რიგში, სახლის იპოთეკის გადახდა.

საბოლოო აზრები თქვენი იპოთეკური სესხის ადრე დაფარვის შესახებ

თუ თქვენ სვამთ ამ კითხვას, უნდა გადაიხადოთ თუ არა სახლის იპოთეკა ადრე, მაშინ შესანიშნავ ადგილას ხართ. გულწრფელად გითხრათ, რასაც აქ აკეთებთ, არც ისე დიდი მნიშვნელობა აქვს, რადგან თქვენ უკვე იღებთ ასეთ კარგ ფინანსურ გადაწყვეტილებებს.

თუ თქვენ ხართ მათემატიკაზე ყურადღების გამახვილების ტიპი და გაქვთ სახლი ამ საინვესტიციო ფულისთვის, მაშინ, ყოველმხრივ, ნება მიეცით ციფრებმა მიგიყვანოთ.

მაგრამ თუ თქვენ შეძლებთ სესხის გარეშე დარჩეს და მაინც შეინარჩუნოთ აგრესიული დანაზოგი (სავარაუდოდ რასაც თქვენ გააკეთებთ ნებისმიერ შემთხვევაში) მაშინ წადით იპოთეკის ადრეულ ანაზღაურებაზე.

რა არის შენი გეგმა? აპირებთ თქვენი სახლის იპოთეკის ადრე დაფარვას?

ფილიპ ტეილორი, იგივე "PT", არის CPA, ბლოგერი, პოდკასტერი, ქმარი და სამი შვილის მამა. PT ასევე არის პერსონალური ფინანსების ინდუსტრიის კონფერენციისა და სავაჭრო შოუს დამფუძნებელი და აღმასრულებელი დირექტორი, FinCon.

მან შექმნა ნახევარ განაკვეთზე Money® 2007 წელს, რათა გაეზიარებინა თავისი რჩევა ფულის შესახებ, მიეღო საკუთარი თავი ანგარიშვალდებულებისთვის (ხოლო ვალის გადახდა 75 ათას დოლარზე მეტი) და შეხვდეთ სხვებს, რომლებიც ფინანსურ საკითხებზე გადასვლას ვნებიან დამოუკიდებლობა.