თინვესტიციებისა და ფინანსური დაგეგმვის სამყარო შეიძლება დამაბნეველი იყოს.

თუ გსმენიათ სერტიფიცირებული ფინანსური მრჩევლების შესახებ, შეიძლება დაინტერესდეთ ზუსტად რას აკეთებენ ისინი და გჭირდებათ თუ არა ერთი.

თვით CPA- ს მსგავსად, მე აღმოვაჩინე ეს სამყარო ცოტა დამაბნეველი. მაგრამ მე ვესაუბრე რამოდენიმე მეგობარს, რომლებიც არიან მრჩევლები, ჩავატარე საკუთარი კვლევა მრჩეველთა სესიით და აქ ვარ, რომ გაგიზიაროთ ის, რაც ვისწავლე.

ფინანსურ დამგეგმავს შეუძლია გააკეთოს ყველაფერი, თქვენი ინვესტიციების მართვიდან დაწყებული, თქვენი ფინანსების სრული განახლებისთვის. სხვადასხვა ფინანსური დამგეგმავები იღებენ ანაზღაურებას სხვადასხვა გზით. ზოგი იღებს მათ მიერ მართული აქტივების პროცენტს, ჩვეულებრივ 1-2%-ს. სხვები იღებენ ანაზღაურებას საათში, ხშირად $ 150 -დან $ 300 -მდე საათში.

რა არის ფინანსური მრჩეველი?

ტერმინი "ფინანსური მრჩეველი" არის ფართო ტერმინი, რომელიც შეიძლება გულისხმობდეს სხვადასხვა სახის ადამიანებს ან მომსახურებებს, რომლებიც ეხმარებიან ადამიანებს მართონ თავიანთი ფული და მიაღწიონ თავიანთ ფინანსურ მიზნებს.

რაც შეეხება ფინანსურ რჩევებს, ნებისმიერს შეუძლია აირჩიოს ამის გაკეთება რაიმე კონკრეტული სერტიფიკატის გარეშე. მაგრამ იმისათვის, რომ რეალურად გაყიდონ საინვესტიციო პროდუქტები, ფინანსურმა მრჩევლებმა უნდა გაიარონ მთელი რიგი ტესტები.

ფინანსური მრჩევლები, რომლებმაც დაასრულეს ყველა საჭირო ტესტირება, შეიძლება გახდნენ საბროკერო აგენტები ან რეგისტრირებული საინვესტიციო მრჩევლები. ჩვენ განვიხილავთ, თუ როგორ განსხვავდებიან ბროკერი-აგენტები და რეგისტრირებული საინვესტიციო მრჩევლები განყოფილებაში „რა არის ფინანსური მრჩეველი ფილიალი“.

რა არის სერტიფიცირებული ფინანსური მრჩეველი?

ტექნიკურად, არ არსებობს ისეთი რამ, როგორიცაა ”დამოწმებული ფინანსური მრჩეველი. ” მაგრამ დამოწმებული ფინანსური დამგეგმავები (CFPs) ნამდვილად არის რაღაც. მიუხედავად იმისა, რომ ყველა CFP არის ფინანსური მრჩეველი, ყველა ფინანსური მრჩეველი არ არის CFP.

CFP რომ გახდეთ, თქვენ უნდა წარუდგინოთ თავი საგანგაშო საგანმანათლებლო პროცესს, რომელიც მოიცავს რამდენიმე კურსს და ა მკვლელი გამოცდა მას შემდეგ რაც განათლების მოთხოვნა გახდება CFP, დაკმაყოფილდება სამი წლის განმავლობაში სრულ განაკვეთზე პირადი ფინანსური დაგეგმვა გამოცდილება ან ორი წლის სტაჟირების გამოცდილება უნდა დასრულდეს, სანამ მრჩეველმა მიიღოს CFP დანიშნულება.

როდესაც მე გამოვიკითხე ჯეფ როუზი, CFP თავად და დამფუძნებელი კარგი ფინანსური ცენტიმან ისაუბრა იმაზე, თუ რამდენად ინტენსიური და რთული იყო CFP გახდომა.

პროცესი, რომელშიც მე გავიარე გახდი სერტიფიცირებული ფინანსური დამგეგმავი™ პროფესიონალი იყო ერთ -ერთი უმძიმესი პერიოდი ჩემს ცხოვრებაში.

მაგრამ ის ასევე ამბობს, რომ დრომ, ძალისხმევამ და ფინანსურმა მსხვერპლმა, რომელიც დასჭირდა CFP- ს, მას ბევრი სანდოობა მოუტანა.

”თითქმის ყველა ჩვენს ინდუსტრიაში შეიძლება გახდეს ფინანსური მრჩეველი, მაგრამ დამატებითი დრო და ძალისხმევა იმისთვის, რომ გახდე CFP® მოიპოვა პატივისცემა ჩემი თანატოლებისა და ასევე ჩემი კლიენტებისგან.”

დაბოლოს, სერტიფიცირებული ფინანსური დამგეგმავი საბჭო მოითხოვს ყველა CFP– ს დაასრულოს 30 საკრედიტო საათი სწავლის გაგრძელება ორ წელიწადში ერთხელ, რათა მათ შეძლონ კარგად იცოდნენ ყოვლისმომცველ ფინანსურ საკითხებში დაგეგმვა.

რა არის ფიდუციარული ფინანსური მრჩეველი?

ნდობით აღჭურვილი ფინანსური მრჩეველი არის ის, ვინც არის საჭირო იმოქმედონ თავიანთი კლიენტების ინტერესებიდან გამომდინარე. გიჟი არ იქნებით იმის მოლოდინში, რომ ყველა ფინანსურ მრჩეველს ექნება ეს მოთხოვნა, სამწუხაროდ, მათ არ აქვთ.

ბევრი ფინანსური მრჩეველი მხოლოდ "ვარგისიანობის" მოთხოვნით არის დაკავებული, რაც იმას ნიშნავს, რომ მათ შეუძლიათ მხოლოდ საინვესტიციო წინადადებების გაკეთება, რომლებიც აკმაყოფილებენ კლიენტის ასაკს, რისკის შემწყნარებლობას და ფინანსურ გარემოებებს.

მეურვე მრჩევლები, მეორეს მხრივ, გაცილებით მაღალი სტანდარტის მქონე არიან. მათ ყოველთვის უნდა დააყენონ კლიენტის ინტერესი საკუთარზე მაღლა. ეს ნიშნავს, რომ თუ კონკრეტული საინვესტიციო პროდუქტი ან სტრატეგია საუკეთესოა კლიენტისთვის, მათ უნდა გაუწიონ რეკომენდაცია მაშინაც კი, თუ ეს ნიშნავს ნაკლებ ფულს (ან საერთოდ არაფერს) საკუთარ ჯიბეში.

როგორ შეგიძლიათ მოიძიოთ ფინანსური მრჩეველი? სწორედ აქ ხდება განსხვავება რეგულარულ ბროკერ-აგენტსა და რეგისტრირებულ საინვესტიციო მრჩეველს შორის (RIA). RIA– ს კანონით ვალდებულია შეასრულოს როგორც კლიენტების ნდობა, ხოლო საბროკერო აგენტები არა.

და CFP საბჭოში Ეთიკის წესები, ისინი მოითხოვენ ყველა CFP– ს, ასევე იმოქმედონ როგორც მინდობილები.

რა არის მხოლოდ საფასურის ფინანსური მრჩეველი?

ფინანსური მრჩევლების სამი ძირითადი კატეგორიაა:

- კომისია: ამ ტიპის მრჩევლები მთელ ფულს იღებენ იმ საკომისიოებიდან, რომელსაც ისინი იღებენ საინვესტიციო პროდუქტის გაყიდვით.

- საფასურის საფუძველზე: ამ ტიპის მრჩეველებს აქვთ გარკვეული სახის საფასური მათი მომსახურებისთვის, მაგრამ ასევე შეუძლიათ მიიღონ საკომისიო პროდუქციის გაყიდვებზე.

- მხოლოდ საფასური: ამ ტიპის მრჩევლებს არ შეუძლიათ რაიმე სახის საკომისიოს პროდუქტის გაყიდვებიდან. როგორც სახელი სათანადოდ გვთავაზობს, საფასური არის მათი მხოლოდ შემოსავლის წყარო.

ვინაიდან მხოლოდ საფასურის ფინანსური დამგეგმავები არ იღებენ საკომისიოს, ბევრს მიაჩნია, რომ ეს შლის თითქმის ყველა პოტენციურ ინტერესთა კონფლიქტს. ისინი ანაზღაურებულნი არიან იმისათვის, რომ მოგცეთ კარგი რჩევა. პერიოდი.

და თუ არ ხართ კმაყოფილი მათი მომსახურებით, ყოველთვის შეგიძლიათ იპოვოთ სხვა ფასიანი დამგეგმავი, რომელიც უკეთ მოგემსახურებათ. ამ მიზეზით, კლიენტის ინტერესები და მხოლოდ საფასური მხოლოდ ფინანსური დამგეგმავები, როგორც წესი, მჭიდროდ არის შერწყმული.

მოგვიანებით ამ სტატიაში მე ვისაუბრებ ჩემს პირველ გამოცდილებაზე ჯონთან, CFP– ში ფრისკოს ფინანსური დაგეგმვა. ჯონთან შეხვედრისას მე მას ვკითხე, რას უნდა ეძებდნენ ჩემი მკითხველები ფინანსურ მრჩეველში.

- სერტიფიცირებული ფინანსური დამგეგმავი პროფესიონალი რამდენიმე (მინიმუმ 10) წლიანი გამოცდილებით.

- არ არის დასაქმებული მსხვილ ფინანსურ ინსტიტუტში (ბანკი, საბროკერო ფონდი ან სიცოცხლის დაზღვევის კომპანია).

- მხოლოდ საკომისიო (გადახდილია უშუალოდ კლიენტის მიერ და არ იღებს საკომისიოს).

მე ვერ დავთანხმდი იოანეს. ამ სამი მითითების დაცვით თქვენ გექნებათ დიდი შანსი იპოვოთ მშვენიერი ფინანსური მრჩეველი, რომელიც მხოლოდ თქვენი საუკეთესო ინტერესებიდან გამომდინარე მოქმედებს.

რას აკეთებენ ფინანსური მრჩევლები?

როდესაც ჯეფ როუზს გამოვკითხე, მე მას ვკითხე, რა სახის მომსახურებას ის ახორციელებს თავის კლიენტებისთვის. აი, რა უნდა ეთქვა მას:

”… ჩემთან მოსულ ადამიანთა უმეტესობას ესაჭიროება თამაშის გეგმა წარმატებული პენსიაზე გასვლისთვის. ისინი ეყრდნობიან ჩემს მდგომარეობას და გავაანალიზებ თავდასხმის გეგმას, რომელიც ორ რამეს აკეთებს: 1. აკმაყოფილებს მიზნებს, რომელთა მიღწევასაც ცდილობენ 2. ასე იქცევა ისე, რომ მათ ესმით და სრულიად კომფორტულად გრძნობენ თავს. ”

ამ განყოფილებაში მნიშვნელოვანია განვმარტოთ ძირითადი განსხვავება CFP- ებსა და რეგისტრირებულ საინვესტიციო მრჩევლებს შორის (RIA).

ბეისბოლის ანალოგიის გამოსაყენებლად, CFP ჰგავს სასარგებლო მოთამაშეებს. ისინი ეხმარებიან კლიენტებს შეადგინონ გეგმა, რომელიც მოიცავს მათ მთელ ფინანსურ ლანდშაფტს, მათ შორის მთელს ფინანსურ სურათს, მათ შორის დაზღვევას, გადასახადებს და ქონების დაგეგმვას.

მეორეს მხრივ, RIA– ები ჰგვანან მემარცხენე ხარის ქვევრს. ისინი სპეციალისტები არიან. RIA– ები მხოლოდ რჩევებს აძლევენ ინვესტიციებთან დაკავშირებით და მაღალკვალიფიციურნი არიან ამისათვის. ამ მიზეზით, ზოგი ადამიანი (განსაკუთრებით მდიდარი კლიენტები) ირჩევენ CFP– სთან და RIA– სთან ერთად მუშაობას.

თუ თქვენ უბრალოდ ეძებთ ვინმეს, რომელიც მოგცემთ საინვესტიციო რეკომენდაციებს, RIA იქნება კარგი არჩევანი. მაგრამ თუ მოგწონთ იდეა გყავდეთ ვინმე თქვენს კუთხეში, რომელიც თვალყურს ადევნებს თქვენს ფინანსურ მდგომარეობას, მაშინ თქვენ მოისურვებთ CFP- ის პოვნას.

რა ღირს ფინანსური მრჩევლები?

რაც შეეხება მხოლოდ საფასურის ფინანსურ მრჩევლებს, არსებობს სამი ძირითადი ტიპის საფასური.

მართვის ქვეშ მყოფი აქტივები (AUM)

ეს არის ერთ-ერთი ყველაზე გავრცელებული საფასურის სტრუქტურა მხოლოდ საფასურის მრჩევლებისთვის. მათი საფასური უბრალოდ პროცენტია (ხშირად დაახლოებით 1%) იმ აქტივებისა, რომლებიც კლიენტისთვის იმართება.

ასე რომ, თუ კლიენტის პორტფელი არის $ 500,000, მაშინ საფასური იქნება $ 5,000.

მნიშვნელოვანია აღინიშნოს, რომ ამ ტიპის მრჩევლებს ხშირად აქვთ მინიმალური ანგარიშები, მაგალითად $ 250,000. მცირე ნაშთების მქონე ანგარიშები ხშირად უბრალოდ არ ღირს მათ დროს.

ასევე მნიშვნელოვანია აღინიშნოს, რომ მათი საფასური ამოღებულია თქვენი ინვესტიციიდან, რაც ამცირებს ზრდის შესაძლებლობას. ეს კიდევ უფრო დიდი საკითხია, თუ ყველა თქვენი ინვესტიცია არის საპენსიო ანგარიშებზე, რადგან მათ აქვთ შეზღუდვები. თუ თქვენ ჩადებთ $ 6,000 თქვენს როტში (წლიური კაპიტალი 2019 წლის მდგომარეობით) და მრჩეველი იღებს საფასურს $ 2,000, ეს ეფექტურად ამცირებს თქვენს მაქსიმალურ წლიურ ინვესტიციას $ 4,000 -მდე.

ბრტყელი შენახვის საფასური

სხვა საფასურის მხოლოდ ფინანსური მრჩეველები იხდიან საფასურს, რომელიც არ არის დაკავშირებული ანგარიშის ზომასთან. ბევრი კომპანიაა, რომლებიც იყენებენ ბრტყელი შენახვის ფასების მოდელს. ქვემოთ მოცემულია რამდენიმე საინტერესო კომპანია, რომლებშიც გსურთ უფრო მეტად გამოიყურებოდეთ.

ონლაინ თამაში Facet სიმდიდრე

Facet Wealth აკავშირებს კლიენტებს ნდობით აღჭურვილ CFP პროფესიონალებთან. ისინი უარყოფენ AUM მოდელს, რადგან ფიქრობენ, რომ თქვენ უნდა გადაიხადოთ მომსახურება და არა გადაიხადოთ იმის საფუძველზე, თუ რამდენი ფული გაქვთ. ისინი ასევე ხვდებიან, რომ თქვენი ანგარიშის ზომა სულაც არ მიუთითებს იმაზე, თუ რამდენი დრო დაგჭირდებათ CFP– სთან ერთად.

ამ მიზეზის გამო, Facet Wealth მხოლოდ ისეთ კონკრეტულ სერვისებს იხდის, რომლებსაც თქვენ იყენებთ. მათი საფასურის საფასური შეიძლება იყოს $ 480 -დან $ 5,000 -მდე წელიწადში.

SmartAsset

SmartAsset არის უფასო სერვისი, რომელიც საშუალებას აძლევს ადამიანებს იპოვონ სწორი ფინანსური მრჩეველი. პროცესი შედარებით მარტივია. პასუხობს კითხვების ერთობლიობას, მიიღეთ ფინანსური მრჩევლების სია, რომლებიც შეესაბამება თქვენს საჭიროებებს და დაჯავშნეთ შეხვედრა. ისინი ფულს იძენენ თავიანთი სერვისით დარეგისტრირებულ მრჩეველთა მიმართვის საფასურის გადახდაზე. შენთვის არანაირი ფასი არ არის. კითხვები მოიცავს "როგორ ახერხებ შენი ფულის მართვას?" to "რამდენად მნიშვნელოვანია თქვენი ფინანსური მრჩეველისთვის საგადასახადო ექსპერტიზის ქონა?"

პასუხობს კითხვებს თქვენი მიმდინარე ფინანსების, თქვენი ოჯახის შემადგენლობისა და ფინანსური მრჩეველის შესახებ. SmartAsset მოგაწვდით მატჩებს თქვენს პასუხებზე დაყრდნობით. თქვენ გაქვთ არჩევანი ადგილობრივი ფინანსური მრჩევლებისგან, თუ არა, დამოკიდებულია უპირატესობაზე.

ისინი ასევე აძლევენ რჩევებს და ინსტრუმენტებს, რომლებიც დაგეხმარებათ სახლის ყიდვის, გადასახადების, საბანკო, საკრედიტო ბარათების და სხვა გადაწყვეტილებების მიღებაში.

თუ თქვენ ეძებთ დახმარებას კარგი ფინანსური დამგეგმავის პოვნაში, მაგრამ არ გინდათ რაიმე საფასურის გადახდა, SmartAsset შეიძლება იყოს კარგი ვარიანტი.

შეიტყვეთ მეტი SmartAsset– ის შესახებ აქ.

საათობრივი გადასახადი

ყველა ეს ფასების ვარიანტი კვლავ ძალიან ძვირად ჟღერს თქვენთვის?

თუ ასეა, არის ერთი საბოლოო ვარიანტი, რომლის განხილვაც გსურთ. ზოგიერთი ფინანსური მრჩეველი გაძლევთ საშუალებას გადაიხადოთ საათში მათი რჩევებისთვის. მოსალოდნელია გადაიხადოს 150 დოლარიდან 300 დოლარამდე საათში მათი მომსახურებისთვის.

რატომ შეხვდით ფინანსურ მრჩეველს

როდესაც შევხვდი ჯონს ფრისკოს ფინანსური დაგეგმარებიდან, მე მინდოდა გამერკვია, თუ რომელი სახის ადამიანები ცდილობენ მის მომსახურებას.

”… ჩემი კლიენტების უმრავლესობა, მე ვთვლი, რომ 80% ან მეტი, არის ბეიბი ბუმერის თაობა. ჩემი კლიენტების უმეტესობა მრავალი წლის განმავლობაში მუშაობდა ინდუსტრიაში ან ვაჭრობაში და ახლა ისინი უფრო ახლოს არიან პენსიაზე გასვლასთან. ”

მე ასევე ვთხოვე ჯონს აღწეროს მისი ტიპიური კლიენტი. მისი თქმით, მისი მომსახურება იყო ეფექტური მათთვის, ვისაც არ გააჩნდა სამომხმარებლო ვალი, რომლებიც უკვე დაზოგავდნენ მათი შემოსავლის მინიმუმ 10%, და ვინც გამოიმუშავებს 150,000 აშშ დოლარს წელიწადში და/ან აქვს 250,000 აშშ დოლარი უკვე დაზოგული საპენსიო."

დაკავშირებული: ჩვენი ავანგარდის პერსონალური მრჩეველთა მომსახურების მიმოხილვა: ადამიანმა მრჩეველმა გადახედოს თქვენს გეგმას

ფინანსური მრჩეველი ალტერნატივები

კარგი ფინანსური მრჩეველის ალტერნატივის მოსაძებნად, თქვენ ჯერ უნდა დაადგინოთ თქვენი საჭიროებები. თუ თქვენ ეძებთ სრულ ფინანსურ გეგმას, ადამიანის CFP– სთან საუბარი გულწრფელად შეიძლება იყოს თქვენი საუკეთესო ნაბიჯი.

მაგრამ თუ თქვენ მხოლოდ დახმარებას ეძებთ საინვესტიციო პროდუქტების არჩევაში ან თქვენი აქტივების განაწილების ოპტიმიზაციაში, თქვენ შეიძლება მიიღოთ საჭირო სერვისი რობო-მრჩეველისგან, მაგალითად M1 ფინანსები.

რობო-მრჩევლების ფასი იწყება მართვის ქვეშ არსებული აქტივების დაახლოებით 0.25% -დან. ზოგიერთი რობო-მრჩეველი გვთავაზობს გეგმებსაც, რომელიც მოიცავს ფინანსურ მრჩეველთა წვდომას საჭიროების შემთხვევაში. როგორც წესი, თქვენ უნდა გადაიხადოთ უფრო მაღალი პროცენტი ამ გეგმებზე წვდომისათვის და მათ შეიძლება ჰქონდეთ ანგარიშის მინიმუმი.

დაკავშირებული: საუკეთესო Rob0- მრჩევლები თქვენი ინვესტიციის ავტომატიზაციისთვის

ჩემი შეხვედრა სერტიფიცირებულ საფასურის მხოლოდ ფინანსურ მრჩეველთან

Ზე Fox ბიზნეს სეგმენტი, მე მკითხეს რა ინვესტიციებს ენდობოდნენ ადამიანები ამ რთულ ეკონომიკურ დროს. მე გარკვეულწილად დავასრულე კითხვა და ვთქვი, რომ ყველამ უნდა მოიძიოს რჩევა ფინანსური დამგეგმავისგან, კერძოდ კი სერთიფიცირებული ფინანსური დამგეგმავი (CFP), რათა დაეხმაროს მათ დაადგინონ სად არიან და რა უნდა გააკეთონ იმისათვის, რომ მოემზადონ საპენსიო.

მაგრამ, შემდეგ, დამნაშავედ ვიგრძენი თავი, რომ არასოდეს მიმიღია ჩემი რჩევა. მე არასოდეს ვყოფილვარ CFP– ის სანახავად. ჩემი საპენსიო ინვესტიციის რჩევების უმეტესობა წიგნებიდან, ბლოგებიდან და დამსაქმებლის საპენსიო გეგმის ადმინისტრატორებიდან იყო. რომ დასასრულს უახლოვდებოდა. მე გადავწყვიტე, რომ მჭირდება ადგილობრივი CFP– ს მონახულება.

სწორედ მაშინ დავნიშნე შეხვედრა ჯონ გეისთან, ფრისკოს ფინანსური დაგეგმვა. ჩვენი შეხვედრის დაწყებამდე ჯონმა გამოგვიგზავნა ჩვენი სრული დაგეგმვის ანგარიში, რომელიც შეიცავს:

- აქტივების გამოყოფა და ინვესტიციები

- რისკის ტოლერანტობა

- სიცოცხლის შემოსავლის დაგეგმვა

- კოლეჯის განათლების დაფინანსება

- დანართი (ფონდის რეკომენდაციები, სიცოცხლის დაზღვევის ინფორმაცია და ზოგადი ინფორმაცია)

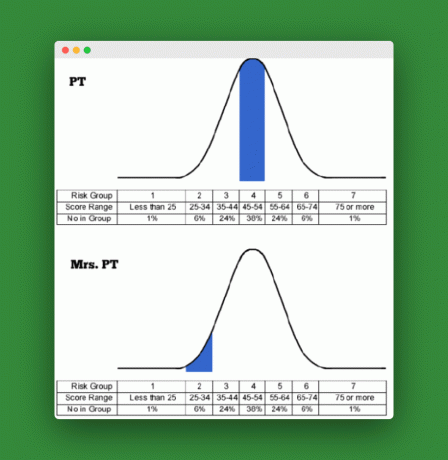

ჯონის ოფისში მისვლისთანავე, ჩვენი ბიზნესის პირველი რიგი იყო ჩემი და ქალბატონის რისკების შემწყნარებლობის ინდივიდუალური ქულების გადახედვა. PT

ჩვენი რისკის ტოლერანტობა

ჩვენ თითოეულმა მივიღეთ რისკის პროფილის შეფასება ჩვენი რისკების ტოლერანტობის შესაფასებლად. შეფასება იყო დაახლოებით 25 შეკითხვა. ჯონმა გამოავლინა ჩვენი ქულები და ასევე გაეცნო ზოგიერთ კითხვას, სადაც ქალბატონმა. PT და მე ყველაზე მეტად არ ვეთანხმებით.

როგორც ქვემოთ მოცემულ დიაგრამებში ხედავთ, მე საშუალო დიაპაზონში გავიტანე ქულა (52), ხოლო ქალბატონმა. PT– მა ძალიან დაბალი ქულა მიიღო (30) რისკის შემწყნარებლობის თვალსაზრისით. ვიცოდი, რომ ის კონსერვატიული იყო. მაგრამ კაცო, რამდენად შეაფასე! ვიხსენებთ გამოკითხვას, ქალბატონო. PT– მ თქვა, რომ იყო ფინანსური ტერმინები და ცნებები, რომლებიც მას ბოლომდე არ ესმოდა გამოკითხვის ჩატარების დროს და რომ ამან შეიძლება ოდნავ იმოქმედა მის შედეგებზე.

თუმცა, ის დგას მისი კონსერვატიული პოზიციის და გრძნობს, რომ გამოკითხვას ჰქონდა საჭირო გავლენა ჩვენს განაწილებაზე.

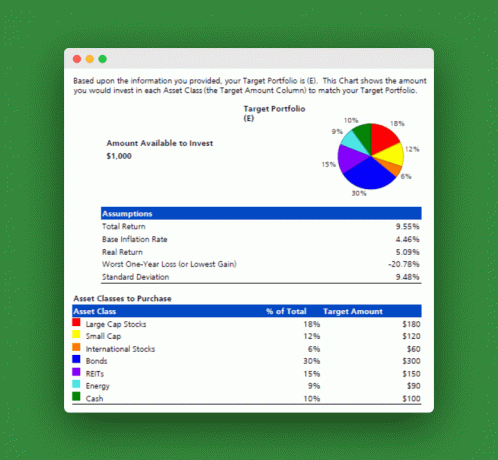

პროგრამამ, რომელიც ჯონმა გამოიყენა, აიღო ჩვენი რისკების შემწყნარებლობის ქულები და შექმნა აქტივების გამოყოფა, რომელიც შეესაბამება ჩვენს განწყობას საინვესტიციო რისკის მიმართ. აქ არის შედეგები:

შემოთავაზებული აქტივების გამოყოფა

ამის წარმოსადგენად უფრო მარტივი გზა იქნება იმის თქმა, რომ ჩვენ უნდა ჩავდოთ ინვესტიცია 60% აქციებში, 30% ობლიგაციებში და 10% ფულადი ექვივალენტებში.

მაშ სად ვართ ახლა? ისე, ჩვენი ამჟამინდელი აქტივების განაწილება გაცილებით აგრესიულია ვიდრე ეს. ჩვენ გვაქვს საპენსიო აქტივების უმეტესი ნაწილი აქციებში, 10% -ზე ნაკლები ობლიგაციებში. ჩვენი ყველაზე დიდი ფონდია Vanguard Target Retirement 2040 Fund (VFORX), რომელსაც აქვს შემდეგი გამოყოფა:

ჩვენი სხვა ფონდების უმეტესობა არის მხოლოდ საფონდო ინდექსის ფონდები. ჩვენი მთლიანი მიმდინარე გამოყოფა ყველა სახსრებზე, ალბათ, სადღაც 93% -იანი აქციებია, 7% ობლიგაციები. ეს შორს არის შემოთავაზებული გამოყოფისგან.

რასაც გეუბნებით არის ის, რომ მე საპენსიო ინვესტიციის არჩევანის უმეტესობას ვაკეთებდი ქალბატონისთვის დიდი ყურადღების გარეშე. PT როგორც ჩანს, მე მაქვს გარკვეული კორექტირება, რათა ჩვენი ინვესტიციები ასახავდეს ჩვენს რისკებს.

რეკომენდებული სახსრები

შემდეგ ჯონმა შემოგვთავაზა გარკვეული თანხები სათანადო გამოყოფის მისაღწევად (ჯონს უყვარს ETF):

- დიდი კაპიტალის საფონდო ფონდი: SPDR S&P 500 ETF (SPY)

- მცირე კაპიტალის საფონდო ფონდი: Vanguard Small Cap ETF (VB)

- საერთაშორისო საფონდო ფონდი: Vanguard Europe Pacific ETF

- დასაბეგრი ობლიგაციების ფონდი: Vanguard Total Bond Market ETF (BND)

- ინფლაციით ინდექსირებული ობლიგაციების ფონდი: Barclays TIPS Bond ETF (TIP)

- მუნიციპალური ობლიგაციების ფონდი: ishares S&P Natl. Muni Bond ETF (MUB), SPDR Barclays მოკლევადიანი Muni Bond ETF (SHM)

- უძრავი ქონების (REIT) ფონდი: (VEA) Vanguard REIT ETF (VNQ)

- ენერგიის/სასაქონლო ფონდი: Vanguard Energy ETF (VDE)

- ფულადი ექვივალენტი ფონდები: დასაბეგრი სახაზინო ფულის ბაზრის ფონდი, SPDR Barclays Capital 1-3 mo T-Bill ETF (BIL)

ჯონმა თქვა, რომ თითოეული ჩვენი საინვესტიციო ანგარიშისათვის, რომელიც აღემატება 10,000 აშშ დოლარს (ჩვენს შემთხვევაში, Rollover IRA) ჩვენ უნდა გადავიღოთ, რომ გვქონდეს ეს ინვესტიციები. ანგარიშებისთვის 10K ან ქვემოთ (ჩვენი Roth IRAs, ტრადიციული IRA და ზოგიერთი სხვა). სახსრები) ჩვენ უბრალოდ უნდა ავირჩიოთ Vanguard Target საპენსიო ფონდი, რომელიც ასახავს 60/30/10 გამოყოფას.

დაკავშირებული: საიდუმლო გახდე საკუთარი ფინანსური ექსპერტი

Სხვა ინფორმაცია

ჯონის სესია მოიცავდა ჩვენი შვილების სიცოცხლის დაზღვევისა და კოლეჯის განათლების დაფინანსების განხილვას. მე შევინახავ ამ ინფორმაციას სხვა პოსტისთვის, მაგრამ შემიძლია გითხრათ, რომ ჯონი იყო თავისი რეკომენდაციებით სიცოცხლის დაზღვევისა და კოლეჯის 529 შემნახველი გეგმის შესახებ.

დაბოლოს, ჯონმა ხაზი გაუსვა აუცილებლობას ჩვენი საგანგებო ფონდი ავაშენოთ იმ დონეზე, რომელიც უფრო შესაფერისია თვითდასაქმებულებისთვის, ერთადერთი მარჩენლისთვის.

ძირითადად, ჩვენ ყველაფერი უნდა გავაკეთოთ იმისათვის, რომ შევქმნათ უფრო დიდი ფულადი ბალიში, სანამ ჩვენს საპენსიო ინვესტიციებში გაცილებით წინ წავიწევთ. მეტს ვერ დაგეთანხმები. ახლა ჩვენ გვაქვს დაახლოებით ექვსი თვის ცხოვრების ხარჯები დაზოგული. მან შესთავაზა 18 თვემდე ღირებულება. ჩემთვის ძნელია ოდესმე ვიკამათო უფრო დიდი საგანგებო ფონდის წინააღმდეგ.

დაკავშირებული:სრული სახელმძღვანელო კოლეჯის 529 შემნახველი გეგმის შესახებ

დასკვნა:

საერთო ჯამში, მოხარული ვარ, რომ შევხვდი ჯონს. მე უფრო დარწმუნებული დავტოვე ჩვენი ფინანსური მომავლისა და ქალბატონის შესახებ. PT და მე ახლა უკეთ გვაქვს გააზრებული, თუ როგორ წარვმართოთ მომავალი ინვესტიციები.

თქვენ შეიძლება იპოვოთ მსგავსი მნიშვნელობა ფინანსურ მრჩეველთან საუბარშიც. მაგრამ მნიშვნელოვანია არასოდეს შეწყვიტოთ საკუთარი თავის სწავლა დაზოგვისა და გონივრულად ინვესტიციის გზების შესახებ. არავინ, არც კი სანდო CFP, არასოდეს იქნება ისეთი მგზნებარე თქვენი პირადი ფინანსური მიზნებით, როგორც შენ არიან განიხილეთ SmartAsset– ის გამოყენება ფინანსური მრჩეველის მოსაძებნად.

ოდესმე შეხვედრიხართ ფინანსურ დამგეგმავთან? თუ ასეა, რა იყო თქვენი მთავარი გამოსავალი?

განაგრძეთ კითხვა:

ტრადიციული და Roth IRA შემოსავლის ლიმიტები 2021 წლისთვის

წიგნის მიმოხილვა: პენსიაზე გასვლამდე 5 წელი

აირჩიე შენი პენსია: იპოვე შენი ახალი თავგადასავლების სწორი გზა (წიგნის მიმოხილვა)

როგორ ავიცილოთ თავიდან პენსიაზე გასვლა