”უკანა სარკე ყოველთვის უფრო ნათელია, ვიდრე საქარე მინა.” - უორენ ბაფეტი

გახსოვთ ის ING რეკლამები, სადაც ხალხი ატარებდა დიდი ნარინჯისფერი შემთხვევითი ნომრებით?

ეს რიცხვები წარმოადგენდა იმ თანხას, რაც მათ სჭირდებოდათ აქტივებში, რომ ჰქონოდათ უსაფრთხო და უსაფრთხო პენსიაზე გასვლა.

რეკლამები ცდილობდნენ ცნობიერების ამაღლებას, რომ არსებობს ჯადოსნური, მისტიური „რიცხვი“, რომელიც სავარაუდოდ გარანტიას გაძლევთ, რომ მუშაობის შეწყვეტისას თქვენ არ მოგიწევთ კატის საკვების ჭამა ან ნაგავსაყრელებში ჩაყვინთვა.

მე ვიყავი FinCon– ის შეხვედრაზე PT– სთან და მან დამაფიქრებელი შეკითხვა დამისვა.

ის ათვალიერებდა თანხას საპენსიო ანგარიშებზე. მან აიღო ეს რიცხვი, ვივარაუდოთ ბაზარზე დაბრუნების გარკვეული მაჩვენებელი ამ დროიდან და როდესაც მიაღწია 59 წლის ასაკს, და შედეგი იყო მისი "რიცხვი".

”ნიშნავს ეს იმას, რომ შემიძლია შევწყვიტო საპენსიო ანგარიშებზე წვლილის შეტანა?” მკითხა მან.

სანამ ამ კითხვაზე პასუხის გაცემას დავიწყებთ, ცოტა უფრო ღრმად ჩავუღრმავდეთ საკითხს.

საპენსიო ანგარიშები: რატომ 59 ½ არის "ჯადოსნური" ნომერი

მრავალი წლის წინ, აშშ -ს მთავრობამ გადაწყვიტა, რომ ჩვენი და შენნაირი ადამიანების საუკეთესო ინტერესებში იქნებოდა, თუ ჩვენ დავიწყებდით დანაზოგს საკუთარი პენსიაზე გასვლისთვის. სოციალური უზრუნველყოფა თავდაპირველად ითვალისწინებდა ამერიკელების საშუალო სიცოცხლის ხანგრძლივობას.

ასე რომ, თქვენ ისურვებდით 65 წლამდე მუშაობას, პენსიაზე გასვლას და, საშუალოდ, დაღუპვას. არ არის საჭირო შეღავათების გადახდა. ის ასევე არ ნიშნავს თქვენი ცხოვრების ხარჯების დაფარვის თქვენს ძირითად წყაროს. სოციალური უზრუნველყოფის სამართლებრივი ტერმინია OASDI: ხანდაზმულთა გადარჩენილები და ინვალიდობის დაზღვევა. ეს არის დაზღვევა. ეს რომ შემოსავალი ყოფილიყო, მაშინ მას ასე დაარქმევდნენ.

მაგრამ ჩვენ ამერიკელები დავეყრდნობით სოციალურ უსაფრთხოებას, როგორც უფრო მეტს, ვიდრე ასაკოვან ასაკს, და ჩვენ, საშუალოდ, დავიწყეთ ამ უსიამოვნო ასაკის 65 წლიანი გადალახვა. სოციალურ უზრუნველყოფაზე დახარჯულმა თანხამ დაიწყო თანხის ჩამორთმევა ჩამკეტ ყუთში ჩადებულ თანხასთან, რაც განსხვავებული ამბავია სხვა დღისთვის.

ამრიგად, მთავრობამ გადაწყვიტა მოგვცეს სტიმული, რომ გამოგვეყო პენსიაზე გასული თანხა. ყოველივე ამის შემდეგ, ჩვენ გვჭირდებოდა სტიმული. ჩვენ ყველას გვაქვს ჩვენი ტვინის ნაწილი ლიმბური სისტემებიდან, რომელსაც ჩვენ ვიზიარებთ მაიმუნებთან, რომელსაც მე მაიმუნის ტვინს ვუწოდებ.

მაიმუნის ტვინს სურს სიამოვნება და მას სურს ეს ახლავე. მას არ აინტერესებს, რომ მომავალში რაღაც მომენტში ჩვენ მოგვიწევს გაუმკლავდეთ ჩვენი გადაწყვეტილებების ყველა უარყოფით შედეგს. რომ მომავალი შენ ის უცხოა და, შესაბამისად, ჩვენ არ ვაფასებთ თქვენი მომავლის სიამოვნებას ისევე, როგორც ჩვენ საკუთარ სიამოვნებას.

ამას ქვია ჰიპერბოლური ფასდაკლება და სწორედ ჰიპერბოლური ფასდაკლების გამო გვჭირდება სტიმულები საპენსიო ასაღებად. ეს რომ მაიმუნის ტვინზე იყო დამოკიდებული, ჩვენ ვხარჯავდით მთელ (და შემდეგ ნაწილობრივ) ჩვენს ფულს ახლა სათამაშოებზე, გაჯეტებსა და ბრჭყვიალა ფეხსაცმელზე. ჯადოსნური აქტი, რომელიც მოიცავს ცისარტყელას, უნიკორებს და ბეკონის დიდ დასტს, ჩვენ პენსიაზე გავიდოდით ყველაფრით ჰუნკი-დორი.

ამრიგად, ჩვენ უნდა შევქმნათ სტიმული, რომ გამოვყოთ ჩვენი საპენსიო თანხა, წინააღმდეგ შემთხვევაში ჩვენ ამას არასოდეს გავაკეთებთ. ჩვენ გავაკეთებთ დაიჭირე წამი სანამ არ დარჩება ანაზღაურება კობრისთვის. სწორედ ამიტომ შექმნა მთავრობამ საპენსიო გეგმის სტრუქტურა, რომელიც გვაძლევს საგადასახადო სტიმულს, რომ გამოვყოთ ფული მოგვიანებით. დარწმუნებული ვარ, თუ გადავხედავ კონგრესის ჩანაწერს, სადღაც ვიპოვი ტერმინს "მაიმუნის ტვინი".

არსებობს ორი ძირითადი ტიპი საგადასახადო შეღავათიანი საპენსიო ანგარიშები რომელსაც მოკლედ აღვწერ: დამსაქმებელზე დაფუძნებული და ინდივიდუალური.

- დამსაქმებელზე დაფუძნებული: ეს საპენსიო ანგარიშები არის ის, სადაც თქვენი დამსაქმებელი ან აფინანსებს ან ემთხვევა იმას, რასაც თქვენ დადებთ საპენსიო ანგარიშზე. ყველაზე გავრცელებული პირობაა 401ks, 403bs, 457s და TSP.

- Ინდივიდუალური: ეს საპენსიო ანგარიშებია ის, სადაც თქვენ ხართ პასუხისმგებელი ანგარიშის დაფინანსებაზე. ეს არის თქვენი სტანდარტული IRA.

ასევე, უმეტეს გეგმაში არის ორი არჩევანი საგზაო თანხების საგადასახადო მოპყრობისთვის:

- ტრადიციული: ტრადიციულ ანგარიშზე თქვენ გადადებთ გადასახადებს მანამ, სანამ არ ამოიღებთ სახსრებს ანგარიშიდან. თქვენ ჩვეულებრივ იღებთ საგადასახადო სტიმულს ახლა - თქვენი დღევანდელი გადასახადებიდან გამოქვითვის სახით. შემდეგ, მოგვიანებით, თქვენ გადაიხდით ჩვეულებრივ საშემოსავლო გადასახადს იმაზე, რასაც გამოიღებთ, რაც არ უნდა გაიზარდოს ან არ გაიზარდოს.

- როტი: როტის ანგარიშზე, თქვენ იხდით გადასახადებს და თქვენი როტის ანგარიშებში შეიტანთ წვლილს გადასახადის შემდგომი დოლარებით. ამის სანაცვლოდ, პენსიაზე გასვლისას თქვენ იღებთ თანხას გადასახადის გარეშე. არსებობს შეზღუდვები როტის უფლებამოსილებაზე ზოგიერთ ანგარიშზე თქვენი მორგებული მთლიანი შემოსავლის საფუძველზე.

დაკავშირებული:უნდა მიიღოთ მონაწილეობა თქვენი თანამშრომლის საფონდო შესყიდვის გეგმაში

მთავრობა მოგცემთ სტაფილოს, რომ შექმნათ სტიმული ამ ანგარიშებში წვლილის შეტანისთვის, მაგრამ მას ასევე აქვს ჯოხი, რომლითაც დაგამარცხებთ, რათა თავიდან აიცილოთ ნაადრევი გასვლა. ეს არის ადრეული გაყვანის ჯარიმადა, როგორც წესი, ეს არის 10% იმისა, რასაც თქვენ ამოიღებთ. ზოგადად, დამსაქმებლების მიერ დაფინანსებული გეგმებით, როგორიცაა 401k და TSP, ეს არის 55 წლის ასაკი, ხოლო IRA– ების უმრავლესობაში, ის 59 წელია.

გაიყვანეთ ჯადოსნურ ასაკამდე, დაზოგეთ გარკვეული გაჭირვების პირობები და მიიღებთ 10% -იან ჯარიმას, ასევე საშემოსავლო გადასახადის გადახდას. დაელოდეთ ჯადოსნური ასაკის შემდეგ და თქვენ გახდებით ოქროსფერი (თუმცა ასევე არსებობს ჯარიმები ტრადიციული საპენსიო ანგარიშებიდან საკმარისი თანხის გამორიცხვის შემდეგ 70 წლის ასაკამდე).

ამიტომაც PT– მა მოიხსენია 59 ½, როგორც ჯადოსნური ხანა.

მაგრამ, მან უნდა შეწყვიტოს წვლილი, რადგან ის გეგმავს მიაღწიოს მის "ნომერს" დივან-კარტოფილის უახლოესი მიდგომით და არაფერს გააკეთებს, თუ არა ბაზარს თავისი მაგიის გაკეთების ნება?

რა არის თქვენი არჩევანი, თუ თქვენ მიაღწიეთ "საპენსიო ნომერს", მაგრამ არ ხართ საპენსიო ასაკი?

არსებობს თანდაყოლილი პრობლემა რიცხვთან დარტყმისას, მაგრამ ჯერ არ არის ასაკში, რომ ისარგებლოს ნომრით.

თქვენ კვლავ უნდა შეინარჩუნოთ საკუთარი თავი ამ დრომდე და ამ რიცხვის მიღწევამდე.

ოჰ, დროში მოგზაურობისთვის.

არსებობს სამი ვარიანტი, თუ რა უნდა გააკეთოთ თქვენი საინვესტიციო ფულით, თითოეულს თავისი დადებითი და უარყოფითი მხარეები.

-

განაგრძეთ ცილისწამება მომავლისთვის საპენსიო ანგარიშებზე. ამ შემთხვევაში ყველაზე ძლიერია, თუ დამსაქმებელთან შესატყვისი წვლილი გაქვთ. მსოფლიოში არაფერია მსგავსი უფასო ფულიდა ეს არის გარანტირებული ანაზღაურება თქვენს ინვესტიციაზე.Დადებითი:

- თქვენ აგრძელებთ პენსიაზე გასვლის ალბათობის შემცირებას. მიუხედავად იმისა, რომ პენსიაზე გასვლისას 0% –მდე შანსი არ გექნებათ, შეგიძლიათ გააგრძელოთ, რომ ეს რიცხვი ნულს მიუახლოვდეს, რადგან მეტს შეიტანთ წვლილში.

- თქვენ შეგიძლიათ გაზარდოთ თქვენი ცხოვრების დონე პენსიაზე გასვლისას. თუ თქვენ ყოველთვის გინდოდათ ამ კრუიზით მსოფლიოს გარშემო ან პენსიაზე გასვლისას სანაპირო სახლის ყიდვა, შემდეგ ფულის მოპოვების გაგრძელება მოგცემთ ფინანსურ მოქნილობას და თავისუფლებას გააკეთოთ მხოლოდ რომ

მინუსები:

- თქვენ მაინც ვერ მიაღწევთ ამ ფულს მანამ, სანამ არ მიაღწევთ საპენსიო გეგმაში მითითებულ საპენსიო ასაკს. იმისდა მიხედვით, თუ რამდენ ფულს გამოიმუშავებთ, თქვენ შეიძლება შეცვალოთ კომპენსაცია ახლანდელსა და მომავალს შორის - თუ თქვენ მიიღებთ ან/და გადაწყვეტთ თქვენს საინვესტიციო კაპიტალს.

- თქვენ შეიძლება ვერასდროს შეძლოთ მთელი ამ ფულის დახარჯვა. ეს შეიძლება იყოს კარგი, თუ გსურთ დატოვოთ დიდი მემკვიდრეობა ქველმოქმედებისთვის, მაგრამ კვლევები აჩვენებს, რომ ასაკთან ერთად ჩვენი ხარჯები მცირდება. ძალიან ცოტა 110 წლის მოზარდი ბევრს მოგზაურობს, რაც არ უნდა სურდეს ამის გაკეთება. უბრალოდ ფიზიკურად შეუძლებელია. ისინი არც ბევრს ჭამენ. როგორც მათი მოთხოვნილებები, ასევე მათი ფიზიკური შესაძლებლობები, რომ გააკეთონ საქმეები, საკმაოდ შეზღუდულია; შესაბამისად, მათი შემოსავლის მოთხოვნები გაცილებით ნაკლებია, ვიდრე მათი ახალგაზრდა კოლეგები.

-

იშოვე ფული დასაბეგრებელ ანგარიშებზე. ინვესტიცია ჩადე სტანდარტული საბროკერო ანგარიშები, საინვესტიციო უძრავი ქონება, საკუთარი ბიზნესი, რაც არ უნდა იყოს. ინვესტიციებს არ აქვთ საგადასახადო შეღავათები; შესაბამისად, არ არსებობს საგადასახადო ჯარიმა თანხის გატანაზე, როცა გინდათ.Დადებითი

- თქვენ აუმჯობესებთ თქვენს შანსებს ადრე პენსიაზე გასვლა. თუ თქვენ გაქვთ საკმარისი თანხა დასაბეგრი ინვესტიციებისთვის, გამოყავით თქვენი ცხოვრების მოთხოვნების დასაკმაყოფილებლად მიაღწიეთ იმ ასაკს, რომლითაც შეგიძლიათ ჩაწეროთ თქვენი საპენსიო ანგარიშები ჯარიმების გადახდის გარეშე, შემდეგ მიხვალთ გადადგეს. ვაი ვაი!

- პენსიაზე გასვლისას დაგჭირდებათ საგადასახადო ანგარიშებზე ინვესტიციები საგადასახადო ოპტიმიზაციისთვის. როგორ და რატომ ამ თემას სცილდება ამ სტატიის ფარგლები, მაგრამ არსებობს საგადასახადო მიზეზები იმისთვის, რომ გამოყოთ თანხა დასაბეგრი და საგადასახადო შეღავათიანი ანგარიშებისთვის, როდესაც პენსიაზე გახვალთ.

მინუსები

- თქვენ ვერასდროს იქნებით დარწმუნებული, რომ საკმარისი გაქვთ პენსიაზე გასვლისთვის, ასე რომ თქვენ მცირე რისკზე მიდიხართ, რომ თქვენი საპენსიო ანგარიშები იქნება საკმარისი ზომის საპენსიო ასაკის მიღწევამდე. ეს არ არის ისეთი დიდი რისკი, როგორც საერთოდ ინვესტიციის ჩადება, რადგან ყველაფერი რასაც თქვენ აკეთებთ არის გადასახადების გადახდა ახლა, როდესაც თქვენ შეგიძლიათ გამოიყენოთ ეს ფული ინვესტიციისათვის და გადასახადების გადადების მიზნით, მაგრამ ეს ქმნის გარკვეულ რისკს.

- თქვენ შეიძლება წახალისდეთ, განახორციელოთ შეუსაბამოდ სარისკო ინვესტიციები. ისევ და ისევ, ეს არ მოხდება დიდწილად, მაგრამ ჩვენი ლიმბური სისტემები შექმნის ცალკეულ გონებრივ ჩამკეტს ამ ინვესტიციებისთვის და ჩვენ შეიძლება აღმოვჩნდეთ დავარწმუნეთ საკუთარი თავი ღობეების გადასატანად ამ ფულის ჩადებით ღორის ხუჭუჭა ფიუჩერსებში ან თქვენი ძმის "არ გამოტოვება" დელიკატესი სამხრეთ -დასავლეთში ანტარქტიდა.

-

გაზარდეთ ცხოვრების წესი ახლა. ფული გაქვს, ასე რომ იცხოვრე ცოტა!Დადებითი

- თქვენ მთელი ცხოვრება ბევრს მუშაობდით, ასე რომ ახლა თქვენ მიიღებთ სარგებელს. ბოლო თოთხმეტი წლის განმავლობაში ატარებდით ერთსა და იმავე ჩამკეტ ფეხსაცმელს? დროა მიიღოთ ახალი თემები! კეთილი იყოს თქვენი მობრძანება HDTV სამყაროში! აღარ რამენი!

- ახლანდელი გართობა უფრო მეტს ნიშნავს მაიმუნის ტვინისთვის, ვიდრე მომავალი გართობა. მას შემდეგ, რაც თქვენ არ მოგიწევთ scrimp და გადარჩენა და scrimp და გადარჩენა, Monkey ტვინის იქნება off თქვენი უკან არასოდეს ვეღარასოდეს რაიმე სიამოვნება. შუაღამისას მისი გალიიდან ხმაურის ნაკლებობა ნიშნავს იმას, რომ უფრო მძლავრად დაიძინებ.

მინუსები

- ცხოვრების წესის ზრდა ნიშნავს იმას, რომ თქვენ უნდა გაზარდოთ თქვენი საპენსიო რიცხვი. როდესაც ჩვენ ვზრდით ჩვენს ცხოვრების წესს, ჩვენ ვიღებთ ტრანსფორმაციას, რომელსაც ჰედონური ადაპტაცია ეწოდება. მალე, სტეიკს ქათმის გემო აქვს და ჩვენ გვჭირდება ლობსტერისა და ხიზილალის სურვილი. როდესაც პენსიაზე გავდივართ, ჩვენ ნამდვილად არ გვსურს გვსურდეს ჩვენი ცხოვრების წესის დაკნინება. ამრიგად, ჩვენ გვჭირდება მეტი ფული საპენსიო ანგარიშებზე, რომ მოხდეს ეს ზრდა.

- ჩვენ ვერასდროს დავიბრუნებთ ინვესტიციის შესაძლებლობას. შერწყმა სამყაროს ერთ -ერთი ყველაზე ძლიერი ფაქტორია. რაც უფრო ძველი ხდები, მით მეტი უნდა დაზოგო, რომ მიაღწიო ერთსა და იმავე მიზანს. თუ ჩვენ აღმოვჩნდებით, რომ დაგვჭირდება მეტი ფული მოგვიანებით, ჩვენ გამოვრიცხავთ იმ დღეს, როდესაც გადავწყვიტეთ ვიყიდით იმ 183 დიუმიანი ბრტყელი ეკრანის ტელევიზორს.

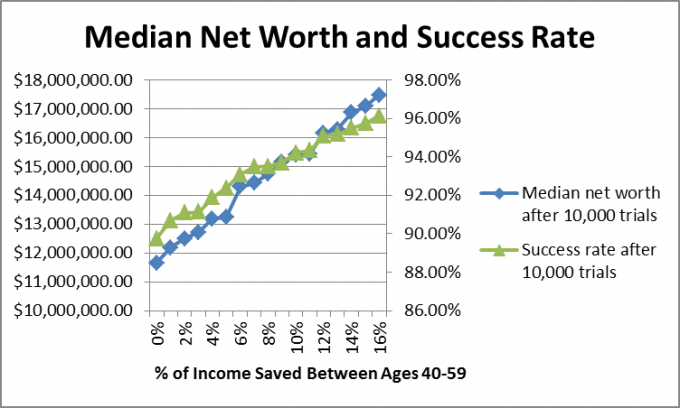

მე ასევე მინდოდა შევხედო რა დაემართა იმ ადამიანებს, რომლებმაც შეიტანეს საკმარისი წვლილი შეიტანეს შესაბამისი საპენსიო დაზოგვის ტემპში, თუკი დაზოგეს, ან შეინარჩუნეს დაზოგვა. ასე რომ, მე შევქმენი ა მონტე კარლოს სიმულაცია რომელმაც შეაფასა 10,000 პოტენციური ფიუჩერსები.

ვინაიდან ჩვენ ვიცით, რომ შეუძლებელია ფინანსური დაგეგმვის ერთიანი ფორმულის შექმნა საფონდო და ობლიგაციების აღრიცხვის მიზნით ბაზრის ანაზღაურება და ინფლაცია, მე გამოვიყენე მონტე კარლოს სიმულაციები, რომლებიც ქმნიან შემთხვევით მომავალს ისტორიული დიაპაზონების საფუძველზე.

ამ შემთხვევაში, მე გამოვიყენე საფონდო ბირჟის წლიური შემოსავალი 1871 წლიდან 2012 წლამდე, დაწყებული -44.2% -დან +56.79% -მდე, მედიანა 10.5%, კორპორატიული ობლიგაციები ანაზღაურება 1919 წლიდან, დაწყებული 2.54% -დან 15.18% -მდე მედიანით 5.2%, ხოლო ინფლაციის მაჩვენებლები 1914 წლიდან, -10.5% -დან 18% -მდე მედიანა 2.8%.

მე ვივარაუდე, რომ PT იყო 40 წლის და რომ ის პენსიაზე გადავიდოდა 60 წლის ასაკში და პენსიაზე გასვლისას ის და ქალბატონი. PT მიიღებს საკმარის სოციალურ უზრუნველყოფას, რომ გადაიხადოს მათი ხარჯების ნახევარი იმ დროს.

ვივარაუდე, რომ მათი ყოველთვიური ხარჯები დღევანდელ დოლარში იყო 4 549,94 აშშ დოლარი, რაც მათი სამიზნე რიცხვი იყო 2,5 მილიონი აშშ დოლარი. მე ასევე ვივარაუდე, რომ ისინი ინვესტიციდნენ 60% კაპიტალში და 40% ობლიგაციებში და ასე დარჩნენ მთელი ცხოვრების განმავლობაში (სულაც არ არის საუკეთესო წინადადება, გაითვალისწინეთ, მაგრამ მე ეს გავაკეთე გათვლების სიმარტივისთვის).

თუ ვივარაუდებთ საშუალო ზრდის 7,5%-ს, მაშინ იმისათვის, რომ გამოვყოთ საკმარისი იმისათვის, რომ შევძლოთ ინვესტიციების შეწყვეტა და მიღწევა $ 2.5 მილიონი მიზნობრივი რიცხვი 60 წლისთვის, Family PT– ს უნდა ჰქონდეს $ 588 532,87 $ 40 წლის ასაკამდე, ამიტომ ვივარაუდე, რომ მათ ჰქონდათ ეს ბევრად

მე ვივარაუდე, რომ ოჯახის PT მუშაობდა 60 წლამდე და რომ მათ მიიღეს საკმარისი შემოსავალი 0-16% წლიური შემოსავლისთვის, ხოლო შემოსავალი და ხარჯები გაიზარდა ინფლაციით. 60 წლის ასაკის მიღწევისთანავე, ისინი დატოვეს და თავიანთი ინვესტიციებით იცხოვრეს 67 წლამდე, როდესაც სოციალური უზრუნველყოფა დაიწყო.

როგორ მოიქცნენ?

მედიანური ღირებულების არჩევის მიზეზი არის ის, რომ მაღალმა შედეგებმა შეაფერხა საერთო საშუალო მაჩვენებელი. მინდოდა მენახა, სად იქნებოდა ოჯახის PT, და მედიანური რიცხვები აჩვენებს იმ შემთხვევას, როდესაც შედეგების 50% იყო ამ რიცხვზე მაღლა და შედეგების 50% იყო ამ რიცხვზე ქვემოთ. მოდით შევხედოთ წმინდა ღირებულების განაწილებას 0%-ის დაზოგვისთვის.

როგორც ხედავთ, არსებობს შესანიშნავი შედეგები, მაგრამ შედეგები 0 - დან 8 მილიონ დოლარამდეა.

როდესაც მე ვაწარმოებ ამ მოდელებს კლიენტებისთვის, მე გირჩევთ, რომ თუ არსებობს წარმატების 90% ან მეტი გეგმას, მათ შეუძლიათ აწარმოონ იგი და შეცვალონ გეგმა მოგვიანებით, თუ შედეგები არ აკმაყოფილებს მათ მოლოდინი.

PT– ის შემთხვევაში, სწორი პასუხი, ალბათ, ზემოთ მოყვანილი სამივე ვარიანტის ნაზავია. მას შეუძლია ოდნავ გაზარდოს ცხოვრების წესი, შეაგროვოს საპენსიო დანაზოგი, რომ გაიზარდოს ცხოვრების წესის მოლოდინი და ზოგავს დასაბეგრი ინვესტიციებით, რათა შეამციროს ჯადოსნური პენსია ასაკი

Რას მეტყვი შენს შესახებ? თქვენ გკითხავთ "როდის შემიძლია შევწყვიტო საპენსიო ასაკისთვის ფულის შენახვა?" გაქვს გააზრებული შენი ნომერი? იწყებთ დასაბეგრი ინვესტიციის ჩადებას თუ ფულს აგროვებთ საპენსიო ანგარიშებზე?

განაგრძეთ კითხვა:

რამდენად უნდა წვლილი შეიტანოთ თქვენს 401K– ში? (ეს დამოკიდებულია 3 რამეზე)

თავი დაანებეთ 401 ათასი საჯარიმო ყუთს

403 (ბ) გადატრიალება ტრადიციული IRA– სთვის

014: დაეუფლეთ ფულს თქვენს ცხოვრებაზე კონტროლის მოსაპოვებლად DoughRoller.net– ის რობ ბერგერთან ერთად