გაშვებული 2011 წელს, სიმდიდრის წინ არის რობო-მრჩეველი, რომელსაც აქვს $ 11.5+ მილიარდი აქტივები მართვის ქვეშ 2019 წლის თებერვლის მდგომარეობით. რობო-მრჩეველი არის საინვესტიციო საკონსულტაციო სერვისის ტიპი, რომელიც იყენებს რობოტებს, ადამიანების ნაცვლად, რათა დაგეხმაროთ ინვესტიციის ჩადებაში-შესაბამისად პორტმანის რობო-მრჩეველი.

ეს ცოტა უფრო რთულია, მაგრამ ყველა პრაქტიკული მიზნისთვის, ეს არის რობოტები. 🙂

სიმდიდრის გადასახადები თავს იჩენს როგორც "ყველაზე საგადასახადო ეფექტური, დაბალბიუჯეტიანი, უპრობლემოდ ინვესტიციის საშუალება". მათი შეთავაზება დამაჯერებელია. სულ რაღაც 0,25% –ით, ფონდის საფასურის გარდა, რაც არის დაბალი ღირებულების ETF– ები ისეთი ადგილებიდან, როგორიცაა ავანგარდი, ისინი აკეთებენ ყველა მძიმე ტვირთს და ახსოვთ ამის გაკეთება კომპიუტერის მეხსიერებით. რადგან, კარგად, მათ კომპიუტერები მართავენ.

მე ვფიქრობ რობო-მრჩევლები შესანიშნავია რადგან ისინი გვთავაზობენ პროფესიონალურ საკონსულტაციო მომსახურებას, მინიმუმ ვანილის ვერსიას (ან კოსმოპოლიტს, ყინულის შესანარჩუნებლად) კრემის ანალოგია რაც შეიძლება ზუსტი), მასებს, რადგან ისინი ეყრდნობიან ალგორითმებს და არა მრჩეველს მიდგომა. ბევრი საინვესტიციო მრჩეველი არ შეხვდება ვინმეს ინვესტიციისთვის სულ მცირე ექვსი ფიგურის გარეშე, ვინაიდან ისინი ხელფასს იღებენ მართვის ქვეშ მყოფი აქტივების პროცენტულად. რობო-მრჩევლებს შეუძლიათ ამის გაკეთება, რადგან რობოტებს არაფერი სჭირდებათ ჩახუტების გარდა.

ახალი ფუნქციით, Wealthfront გამოყოფს პაკეტის დანარჩენ ნაწილს პერსონალური ასპექტის შეთავაზებით, რომელსაც სხვაგან ვერ ნახავთ. თქვენ აკავშირებთ თქვენს ანგარიშებს და Path მოგცემთ მიდგომას, რომელიც მორგებულია თქვენს ინფორმაციაზე.

რაც შეეხება დანარჩენებს, ვინ განსაზღვრავს ალგორითმებს ფარდის მიღმა? ამისათვის ჩვენ მივმართავთ საინვესტიციო გუნდს და მათი საინვესტიციო გუნდი შთამბეჭდავია, მათ შორისაა ისეთი მთავარი სახელები, როგორიცაა მათი მთავარი საინვესტიციო ოფიცერი დოქტორი ბარტონ მალკიელი (შემთხვევითი გასეირნება უოლ სტრიტზე) და ჩარლზ ელისი (დამარცხებულთა თამაშის მოგება), Greenwich Associates- ის დამფუძნებელი.

Სარჩევი

- რას გვთავაზობს Wealthfront

- "რობოტების" შესახებ

- Wealthfront უფასო ფინანსური დაგეგმვა

- კოლეჯის დაგეგმვა

- პორტფელის საკრედიტო ხაზი

- როგორ ახდენს Wealthfront ინვესტიციებს

- რისკის ტოლერანტობა და აქტივების განაწილების ინსტრუმენტი

- Wealthfront ფულადი ანგარიში

- Რა ღირს?

- შენ თვითონ შეგიძლია ამის გაკეთება?

რას გვთავაზობს Wealthfront

სიმარტივე და ოპტიმიზაცია.

ყველა რობო-მრჩეველი გვპირდება ინვესტიციის დაბრუნებას იმდენი მოვლის გარეშე. სულ მცირე 500 აშშ დოლარის ანგარიშით, Wealthfront გთავაზობთ მასების საინვესტიციო საკონსულტაციო მომსახურებას. მრავალი წელი დამჭირდა 5,000 აშშ დოლარის ინვესტირებად აქტივებში და ის იჯდა ინდექსის ფონდში Vanguard სანამ ის გაიზარდა. მე არ გადავიხადე ბევრი გადასახადი, მაგრამ არც მე მივიღე გადასახადების დაკარგვის მოსავალი (ჰეკ, მე არც კი ვისწავლე ამის შესახებ მრავალი წლის შემდეგ!).

მე დავინახე ჩემი სამუშაო, როგორც ინვესტორი, როგორც ორი ძირითადი ამოცანა:

- განსაზღვრეთ და დაადგინეთ აქტივების განაწილება და,

- პერიოდულად დააბალანსეთ მათი პორტფელი.

Wealthfront ასრულებს პირველ ამოცანას იმით, რომ გიპასუხებთ კითხვარს თქვენი რისკის ტოლერანტობის შესახებ თქვენი აქტივების განაწილების დასადგენად. შემდეგ მისი რობოტები აკეთებენ თავიანთ მაგიას, რომ დააგროვონ სწორი აქტივები, რომ მიიღონ გამოყოფა, რაც საუკეთესოდ არის თქვენი რისკების ტოლერანტობა.

როგორც უწყვეტი სერვისი, ისინი ახორციელებენ გადაბალანსებას, საგადასახადო ზარალის აღებას, დივიდენდის რეინვესტირებას და ყველა სხვა მცირე დავალებას, რამაც შეიძლება დაამატოს თქვენი შემოსავალი, მაგრამ ჩვენ ხშირად გვავიწყდება ამის გაკეთება. სწორედ აქ ჩნდება ოპტიმიზაცია.

"რობოტების" შესახებ

კომპიუტერები ისეთივე კარგია, როგორც ადამიანები, რომლებიც ქმნიან და აპროგრამებენ მათ, ამიტომ სანამ ამ პოსტში ბევრს ვამბობ "რობოტებს" (ეს არის "რობო-მრჩეველი"), ადამიანები, რომლებმაც შექმნეს რობოტები და მიანიჭეს მათ გამჭრიახობა თავიანთი ავტომატური მაგიის გასაკეთებლად... ისინი ნამდვილად არა რობოტები

სინამდვილეში, ისინი არიან დოქტორანტები, რომელსაც ხელმძღვანელობს დოქტორი ბარტონ მალკიელი. ისინი ქირაობენ მხოლოდ დოქტორანტებს საინვესტიციო გუნდში სამუშაოდ.

Wealthfront უფასო ფინანსური დაგეგმვა

Wealthfront– მა დაიწყო რობო კონკურსისგან გამოყოფა ახალი უფასო ავტომატური ფინანსური დაგეგმვის გამოცდილებით. მას ადრე ეძახდნენ გზას, მაგრამ ეს არის ავტომატიზირებული სახელი ფინანსური რჩევა მათ მიერ აშენებული ძრავა.

ის ყველასთვის ხელმისაწვდომია.

გზა არის ფინანსური კონსულტაციის ავტომატური ძრავა, რომელიც იღებს თქვენს ინდივიდუალურ მონაცემებს, როგორიცაა შემოსავალი, ხარჯვა და ინვესტიცია; თქვენი ფინანსური აქტივების და სამომავლო მიზნების დასახვის უნარის პროექტირება. ის ითვალისწინებს ცხოვრებისეული მოვლენები, ისევე როგორც სახლის ყიდვა და შვილების ყოლა, და შესაბამისად აწესრიგებს თქვენს "გზას". და ამას აკეთებს რეგულარულად, ვიდრე წელიწადში ერთხელ ან კვარტალში ერთხელ, როგორც ამას ადამიანური მრჩეველი აკეთებდით.

აქ არის მათი მოკლე განმარტებითი ვიდეო:

ეს არის უზარმაზარი ღირებულების დამატება და ის, რაც მათ თანატოლებთან არ მინახავს.

Wealthfront, რომელიც გამოქვეყნდა 2018 წლის დეკემბერში, ახლა ყველას უფასოდ სთავაზობს პროგრამულ უზრუნველყოფაზე დაფუძნებულ ფინანსურ დაგეგმვას. ეს არ არის პრემიუმ სერვისი, სადაც თქვენ დაგეგმავთ ზარს CFP– ით, ეს არის რობო გადაწყვეტა, რადგან ის დაფუძნებულია პროგრამულ უზრუნველყოფაზე. თქვენ შეგიძლიათ მიიღოთ თქვენი ფინანსების სურათი, შეისწავლოთ სხვადასხვა სცენარი და შემდეგ შეხედოთ სხვადასხვა კომპრომისს. თუ თქვენ არასოდეს შექმენით გეგმა, მათ აქვთ ფინანსური ჯანმრთელობის სახელმძღვანელო, რომელიც არის ინტერაქტიული და გეხმარებათ დაიწყოთ ის.

კოლეჯის დაგეგმვა

კოლეჯის დაგეგმვა არის მახასიათებელი, რომელიც მიმართულია კოლეჯის დაგეგმვის რთული ფინანსური ამოცანისკენ.

ინსტრუმენტი მარტივია-თქვენ ირჩევთ კოლეჯს და ის ითვლის რეალურ დროში გაწეულ ხარჯებს (სწავლის, ოთახის, დაფის, წიგნების და ა.შ.), რომელიც დაგეგმილია როდის დაიწყება თქვენი ბავშვი კოლეჯში. თქვენ შეგიძლიათ შეცვალოთ კოლეჯი და ის განაახლებს მონაცემებს. შემდეგ ისინი იყენებენ გარე მონაცემებს იმის გასარკვევად, თუ რამდენი ფინანსური დახმარება შეიძლება მიიღოთ, ეს ყველაფერი თქვენი არსებული Wealthfront მონაცემების საფუძველზე. შემდეგ თქვენ უბრალოდ ირჩევთ რამდენის დაზოგვას გსურთ (პენსიაზე გასვლის მსგავსად) და შეგიძლიათ ითამაშოთ სხვადასხვა რიცხვებით, რომ ნახოთ როგორ იმოქმედებს ისინი თქვენს გეგმაზე.

როგორ ხვდებიან ისინი ფინანსურ დახმარებას? ეს არის საიდუმლო სოუსი - ვკითხე ქეითს, ველფერფრონტთან კონტაქტს და მან განმარტა:

გზა უკავშირდება განათლების ინტეგრირებული მონაცემთა სისტემის მონაცემთა ბაზას (IPEDS), რომელიც არის კოლეჯების მიერ მოწოდებული რეალური მონაცემების ოფიციალური წყარო.

კოლეჯის ინსტიტუტების უმრავლესობა იყენებს ფედერალური მეთოდის ფორმას, რომლის მოპოვებაც ჩვენ შეგვიძლია IPEDS მონაცემთა ბაზიდან, ხოლო აივი ლიგის ბევრი უნივერსიტეტი იცავს ინსტიტუციონალურ მეთოდს. განტოლება, რომელიც გამოიყენება ფინანსური დახმარების გამოსათვლელად ინსტიტუციური მეთოდისთვის, არ არის საჯარო, მაგრამ ჩვენ დრო გავატარეთ საუბარში წამყვან ინსტიტუტებთან, რომ ეს თქვენთვის გაერკვია.

ეს იმას ნიშნავს, რომ თქვენ მიიღებთ ფინანსურ დახმარებას, რომელიც მორგებულია თქვენს მიერ არჩეული სკოლის, ფინანსური დახმარების ფორმულის საფუძველზე იმ სკოლისთვის და თქვენი ოჯახისთვის წინასწარ დაგეგმილი შემოსავალი და აქტივები იმ წლამდე, როდესაც თქვენი შვილი დაიწყებს მუშაობას კოლეჯი

Ვაუ. Კარგია.

პორტფელის საკრედიტო ხაზი

კიდევ ერთი ახალი ფუნქცია, რომელიც გამოვიდა 2017 წლის დასაწყისში, არის პორტფელის საკრედიტო ხაზი. თუ თქვენ გაქვთ ინდივიდუალური ან ერთობლივი ანგარიში, რომლის ღირებულებაა $ 100,000+, შეგიძლიათ მოითხოვოთ ნაღდი ფული თქვენი ანგარიშის მიმდინარე ღირებულების 30% -მდე და ისინი გამოგიგზავნით მას 1 სამუშაო დღის განმავლობაში.

თქვენი პორტფელი ხდება საკრედიტო ხაზი. (აქედან გამომდინარე სახელი!)

საპროცენტო განაკვეთი დამოკიდებულია თქვენი ანგარიშის ღირებულებაზე (განაკვეთის გრაფიკი და

განმარტებები):

| უფრო დიდი მთლიანი წმინდა დეპოზიტებისა და თქვენი დასაბეგრი Wealthfront ანგარიშების საბაზრო ღირებულებებისა | წლიური საპროცენტო განაკვეთი დამთავრდა უახლოეს 0.05% -მდე თქვენს სასარგებლოდ |

|---|---|

| $100,000 – $499,999 | ეფექტური ფედერალური სახსრების განაკვეთი +3.60% |

| $500,000 – $999,999 | ეფექტური ფედერალური სახსრების განაკვეთი +2.85% |

| $1,000,000+ | ეფექტური ფედერალური სახსრების განაკვეთი +2.35% |

მათი საპროცენტო განაკვეთი დაამარცხებს a სახლის კაპიტალის საკრედიტო ხაზი (ვინაიდან ეს არის ტექნიკურად ზღვრული დაკრედიტების პროდუქტი და არა ტრადიციული სესხი) და ვინაიდან საფასური არ არის, ის კიდევ უფრო იაფია. და ჩვეულებრივი საკრედიტო პროდუქტისგან განსხვავებით, არ არსებობს საკრედიტო შემოწმება, მინიმალური ყოველთვიური გადასახადები და სესხი უზრუნველყოფილია თქვენს პორტფელში არსებული აქტივებით.

როგორ ახდენს Wealthfront ინვესტიციებს

Wealthfront ჩადებს თქვენს ფულს გაცვლითი ვაჭრობის ფონდების, ან ETF– ების საშუალებით და გთავაზობთ სხვადასხვა სახის ანგარიშებს, მათ შორის IRA– ს და ნდობას. ანგარიშის ტიპი განსაზღვრავს იმ აქტივებს, რომლებზეც გექნებათ წვდომა.

ყველა ანგარიშს ექნება წვდომა აშშ-ს აქციებზე, უცხოურ აქციებზე, განვითარებადი აქციებზე, დივიდენდის აქციებზე, აშშ-ს სახელმწიფო ობლიგაციებზე და სახაზინო ინფლაციით დაცულ ფასიან ქაღალდებზე (TIPS). საპენსიო ანგარიშები ასევე მიიღებენ წვდომას კორპორატიულ ობლიგაციებზე, განვითარებადი ობლიგაციებსა და უძრავ ქონებაზე. დასაბეგრი ანგარიშები იღებენ წვდომას ბუნებრივ რესურსებზე და მუნიციპალურ ობლიგაციებზე.

ამ აქტივების გარდა, მათ აქვთ საგადასახადო ეფექტური პროდუქტების ნაკრები, რომლებიც ერთობლივად ცნობილია როგორც PassivePlus. ეს მოიცავს საგადასახადო ზარალის მოსავალს, საფონდო დონის საგადასახადო ზარალის მოსავალს, სმარტ ბეტა და რისკის პარიტეტს.

მათი "ყოველდღიური" გადასახადების დაკარგვის მოსავალი თვისება არის თამაშის შეცვლა. საგადასახადო ზარალის მოსავალი არის დამარცხებულთა გაყიდვის სტრატეგია, კაპიტალის დანაკარგების აღება, ანალოგიური ინვესტიცია, მაგრამ არა არსებითად მსგავსი ინვესტიცია 30+ დღის განმავლობაში, შემდეგ მისი რეინვესტიცია თავდაპირველ დამარცხებულში უფრო დაბალ გადასახადზე საფუძველი როდესაც მათ პირველად შესთავაზეს ეს, ისინი იყვნენ ერთ -ერთი პირველი, ვინც ეს გააკეთა მყარი წლის განმავლობაში. (ისინი ხშირად ინოვაციის წინა პლანზე არიან... თქვენ ხშირად ნახავთ, რომ ისინი სხვებზე ბევრად წინ უსწრებენ თვისებებს)

მათი "საფონდო დონის გადასახადის დაკარგვის მოსავლის აღების" სერვისი არის ჭკვიანური სახელი იმისა, რაც მათი ინდექსის სახსრებია - მათ შექმნეს WF500 (Wealthfront 500) და ისინი ყიდულობენ S&P 500 აქციებს პირდაპირ. ეს, ETF– ით და მცირე ზომის არა S & P 500 კომპანიებით, გიბიძგებთ ინვესტიციის განხორციელებაზე გარიგების საკომისიოების გარეშე და ინდექსის ცვლილებების შენახვის მიზნით. FWIW, ტრადიციული მრჩევლები ჩვეულებრივ არც კი იფიქრებენ ამაზე სანამ არ გექნებათ $ 5,000,000.

1940 წლის საინვესტიციო კომპანიის აქტი კრძალავს ინდექსურ სახსრებს და ETF– ს ინვესტორებისთვის განხორციელებული დანაკარგების გადაცემას. დანაკარგები შეიძლება გამოყენებულ იქნას შემოსავლების კომპენსირების მიზნით, მაგრამ გადასახადების შემცირების მიზნით, Wealthfront იყენებს ამ სერვისს ინდექსის კომპანიებში პირდაპირი ინვესტიციის შესთავაზებლად. გადასახადებს შეუძლიათ შეაგროვონ თქვენი ანაზღაურება უფრო მეტს, ვიდრე საფასური, ამიტომ ეს არის თვისება, რომელიც ეწინააღმდეგება ამას.

მათ ძირითადად გადააქციეს თქვენი საინვესტიციო ანგარიში ურთიერთდახმარების ფონდად, AUM– ის მხოლოდ 0.25% –ით.

ისინი გვთავაზობენ Smart Beta– ს, რაც მათი გაუმჯობესებაა არსებულ Smart Beta ETF– ებზე. მათ განახორციელეს მრავალფაქტორიანი საინვესტიციო სტრატეგია საფონდო დონის გადასახადის დაკარგვასთან ერთად მოსავლის აღება, რომელიც უფრო მეტ საგადასახადო ეფექტურობას მატებს არსებულ Smart Beta ETF– ებში. ეს შესთავაზა მათ, ვისაც აქვს $ 500,000 ან მეტი, მაგრამ დამატებითი ღირებულების გარეშე საფასური 0.25%.

რისკის პარიტეტი ხელმისაწვდომია 100 000 აშშ დოლარზე მეტი ანგარიშებისთვის და წარმოადგენს აქტივების განაწილების მეთოდოლოგიას, რომელიც იყენებს რისკს აქტივების განაწილების დასადგენად. Smart Beta ხელმისაწვდომია ანგარიშებისთვის, რომელთაც აქვთ $ 500,000 დასაბეგრი ინვესტიცია და მოსალოდნელია გაზარდეთ ანაზღაურება თქვენი პორტფელის აშშ -ს საფონდო ინდექსში არსებული ფასიანი ქაღალდების უფრო მეტად შეწონით გონივრულად

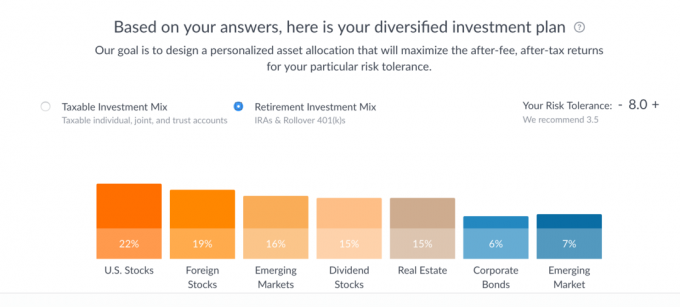

საკმაოდ მარტივია. რისკის ტოლერანტობის კითხვარზე პასუხის გაცემას რამდენიმე წამი სჭირდება და მან გამოავლინა ეს საინვესტიციო გეგმა: (თქვენ შეუძლია გააკეთოს ეს საკუთარი თავის პირადი ინფორმაციის განთავსების გარეშე, ისინი არ ითხოვენ ან არ მოითხოვენ ელ.წერილს ამისთანა თამაშისთვის ინსტრუმენტი)

თითოეული კატეგორიის მიხედვით, მათ ჩამოთვლილია სამი წამყვანი ETF. თეორიულად, თქვენ შეგიძლიათ წახვიდეთ და პირდაპირ შეიძინოთ ეს გამოყოფა.

თუ დააწკაპუნებთ თითოეულ ზოლზე, ნახავთ შემდეგ ავარიას:

თქვენ შეგიძლიათ ითამაშოთ რისკის ტოლერანტობის სლაიდერით, რომ ნახოთ როგორ იცვლება გამოყოფა (მაქსიმუმი 10), პლუს იხილეთ სხვაობა დასაბეგრი საინვესტიციო მიქსასა და საპენსიო საინვესტიციო მიქსს შორის. მე ნამდვილად მომწონს, რომ დაგეგმილი შესრულება არის გავრცელება, ერთი ხაზის წინააღმდეგ, როგორც ეს ხშირად არის გამოსახული, რადგან ის უფრო ზუსტად ასახავს მონაცემებს.

როგორც ხედავთ, დასაბეგრი ინვესტიცია ძირითადად მოიცავს ავანგარდის სახსრებს (VTI ETF, VEA ETF, VWO ETF და VIG ETF) პლუს State Street XLE ETF "ბუნებრივი რესურსებისთვის" და iShares MUB ETF მუნიციპალური ობლიგაციები. თუ თქვენ ირჩევთ არჩევანს, ისინი განმარტავენ, თუ რატომ აირჩიეს მათ მიერ არჩეული ფონდი.

მაგალითად, State Street XLE– სთვის ისინი განმარტავენ თავიანთ არჩევანს ორ ალტერნატივაზე:

ამ კატეგორიის სამი წამყვანი არჩევანია:

- XLE (State Street Energy Select Sector ETF)

- DJP (iPath Dow Jones-UBS Commodity Index Total Return ETN)

- VDE (Vanguard Energy ETF)

XLE წინააღმდეგ DJP

მიუხედავად იმისა, რომ ორივე XLE და DJP უზრუნველყოფენ ინვესტიციებს ბუნებრივ რესურსებზე, XLE– ს აქვს მნიშვნელოვნად დაბალი ხარჯების კოეფიციენტი. XLE- ს ასევე აქვს ბევრად უფრო მაღალი სავაჭრო მოცულობა ვიდრე DJP, რაც აადვილებს გადასვლას შიგნით და გარეთ (მაგალითად, საგადასახადო ზარალის აღების გარიგების ნაწილად). დაბოლოს, იმის გამო, რომ DJP იყენებს ფიუჩერსულ კონტრაქტებს, ის დაუცველია კონტანგოს სახელით ცნობილი ეფექტის მიმართ, რაც შეიძლება დამანგრეველი იყოს გრძელვადიანი ინვესტორებისთვის.XLE წინააღმდეგ VDE

ორივე XLE და VDE უზრუნველყოფენ ინვესტიციებს ბუნებრივ რესურსებზე, პირველ რიგში ენერგიაზე. ხარჯების კოეფიციენტები XLE და VDE ასევე დაახლოებით იგივეა. ამასთან, XLE– ს აქვს მნიშვნელოვანი უპირატესობა ვაჭრობის მოცულობაში, რაც მას უკეთეს ნაგულისხმევ არჩევნად აქცევს Wealthfront პორტფელებისთვის.

Wealthfront ფულადი ანგარიში

დაბოლოს, ზოგჯერ გექნებათ ნაღდი ფული, რომელიც არ არის ინვესტირებული ბაზრებზე და Wealthfront– ს აქვს ფულადი ანგარიში, რომელიც ამჟამად იხდის 2.57% –ით FDIC დაზღვევა $ 1,000,000 -მდე. ეს ანგარიში აერთიანებს მათ უფასო დაგეგმვის სერვისს, ასე რომ თქვენ არ დაკარგავთ ხილვადობას თქვენს დაგეგმვაში.

Რა ღირს?

სიმდიდრის წინ არ იხდის საკომისიოს ან ანგარიშის შენარჩუნების საფასურს, ისინი ეყრდნობიან ანგარიშის მართვის საფასურს. ანგარიშის მართვის საფასური არის აქტივების 0.25%, მაგრამ თქვენ მიიღებთ პირველ 5000 აშშ დოლარს უფასოდ.

ეს არის ძირითადი ETF– ების მიერ დაწესებული საფასურის გარდა, რომელიც საშუალოდ 0.12%-ს შეადგენს.

შენ თვითონ შეგიძლია ამის გაკეთება?

რასაკვირველია, ნებისმიერს შეუძლია საკუთარი თავის გაკეთება. მაგრამ დიდი კომპრომისი იქნება თქვენს დროზე, თქვენი გამოცდილების დონეზე და რამდენად დაგიჯდებათ ეს ნაბიჯები. Wealthfront– ს აქვს უმაღლესი დონის პროგრამული უზრუნველყოფა და ავტომატიზაცია, განსაცვიფრებელი Ph.D. საინვესტიციო გუნდი ხელმძღვანელობს ერთ -ერთ დიდს და არის დაბალი ღირებულება.

თუ თქვენ მთლიანად ინვესტიცია გაქვთ Vanguard– ის ფონდებში (ან მსგავს), შეგიძლიათ ხელახლა დაბალანსება უფასოდ, რადგან ყველა ფონდი და ETF გარიგება უფასოა. თქვენ ჯერ კიდევ უნდა დაიმახსოვროთ ბალანსის აღება და გადასახადის დაკარგვის მოსავალი.

როდესაც ვცდილობდი მეფიქრა მათი სამსახურის ნაკლოვანებებზე, ერთადერთი რისი მოფიქრებაც შემეძლო. პირველი ის არის, რომ თქვენ არ შეგიძლიათ ფლობდეთ წილად აქციებს, ასე რომ თქვენს ანგარიშზე იქნება მცირე რაოდენობის დაუინვესტირებელი ნაღდი ფული. ისინი ასევე ინახავს დაგეგმილ წლიურ გადასახადებს, როგორც ნაღდი ანგარიშს თქვენს ანგარიშზე.

თქვენ შეიძლება არ იყოთ 100% ინვესტირებული, რადგან ნაწილობრივ აქციებს ვერ ყიდულობთ. ETF– ების უმეტესობა ვაჭრობს $ 30 – დან $ 100 – მდე, ასე რომ თქვენ გექნებათ ამ ინვესტიციის მცირე ნაწილი. (უმნიშვნელო ნაკლი და ის, რასაც მაინც შეხვდებოდით) რადგან ინვესტიციები დივიდენდებს გადაიხდიან, ეს იქნება მუდმივად აკონტროლოთ თქვენი ფულადი რეზერვები და გაუშვათ ბაზარზე, როდესაც მინიმუმს აკმაყოფილებთ აქციების ფასები.

ისინი ასევე არ აძლევენ ფასდაკლებას დიდი ნაშთების საფასურზე. ინვესტიციას ჩადებთ 10 000 აშშ დოლარად თუ 1 000 000 აშშ დოლარად, 0.25% საფასური იგივეა (ტექნიკურად, პირველი 5 000 აშშ დოლარის მართვა უფასოა, მაგრამ მიხვდით რასაც ვგულისხმობ). თქვენ მიიღებთ წვდომას უფრო მეტ სერვისზე უფრო მაღალი ბალანსით და ისინი უკვე ერთ – ერთი ყველაზე დაბალფასიანი მომსახურებაა, მაგრამ გაითვალისწინეთ ეს.

ბოლო იყო, ეთანხმებით თუ არა მათ აქტივების გამოყოფას. 7 კითხვა ერთი ნომრის მისაღწევად, რამაც ჩემი განაწილება განსაზღვრა... მოკლედ ჩანდა? შემდეგ კიდევ ერთხელ, მათი განაწილება ემყარება პორტფელის თანამედროვე თეორიას, მათ აქვთ უმაღლესი დონის დაფა და ინვესტიცია არ უნდა იყოს რთული... მაშ რას ვჩივი. 🙂

თუ თქვენ იყენებთ Wealthfront– ს, სიამოვნებით მოვისმენ თქვენს გამოცდილებას!

სიმდიდრის წინ

საერთო ჯამში

9.0/10

ძლიერი მხარეები

- ყოველდღიური საგადასახადო ზარალის აღება

- ავტომატური ბალანსირება

- დივიდენდის ავტომატური რეინვესტიცია

- Დაბალი ფასი

- დაბალი მინიმალური ($ 500)

სისუსტეები

- მაღალი ინვესტიციის მინიმალური მინიმუმი

- არა წილადი აქციები

- დიდი ბალანსის ფასდაკლება არ არის