როდესაც ჩვენ შევიძინეთ ჩვენი პირველი სახლი, საკმაოდ დიდი დრო დაგვჭირდა მის მოსაძებნად უფლება სახლი

ჩვენ შევიძინეთ ჩვენი პირველი სახლი 2005 წელს და დოკუმენტირებული მთელი პროცესი ჩემს წინა ბლოგზე, Bargaineering, და ეს იყო სტრესული და საშინელი გამოცდილება.

ჩვენ გადავხედეთ კვადრატულ მეტრს, ჩვენ შევხედეთ საძინებლებს და სველი წერტილებს, ჩვენ შევხედე სამეზობლოსა და სკოლებს და შევხედეთ პარკინგის ადგილების რაოდენობას და ჰქონდა თუ არა მას ავტოფარეხი. ერთ -ერთი ის, რასაც ჩვენ ნამდვილად არ ვუყურებდით, იყო ფასი.

ჩვენ გვქონდა ბიუჯეტი, მაგრამ ჩვენ არასოდეს განვმარტავთ, რატომ იყო ჩვენი ბიუჯეტი ჩვენი ბიუჯეტი. საბოლოოდ, ჩვენ კარგად ვიყავით. იპოთეკური სესხი მხოლოდ ოდნავ აღემატებოდა ჩემს წინა ქირას და ამიტომ, ფინანსურად, ჩვენ მყარი ვიყავით. ეს ასევე იმ პერიოდში იყო, როდესაც ბანკებს სურდათ რაც შეიძლება მეტი სესხის აღება თქვენთვის და ძალიან ცოტა მოითხოვეს დოკუმენტაციის საშუალებით!

თუმცა, შემთხვევით სწორი რაოდენობის სახლის ყიდვა არ არის ამის საშუალება. როდესაც ჩვენ გადავედით მეორე სახლში, ბევრად უფრო დიდი, ჩვენ ცოტა ჭკვიანები ვიყავით იმის გადაწყვეტაში, თუ რა იყო ჩვენი ბიუჯეტი. ეს სტატია გაგაცნობთ ჩვენს აზროვნების პროცესს და როგორ შეგიძლიათ ისესხოთ, რათა გადაწყვიტოთ რამდენი სახლის შეძენა შეგიძლიათ.

რამდენი სახლის შეძენა შემიძლია?

თუ თქვენ სთხოვთ ბანკებს, ისინი მზად არიან გასესხონ თქვენ იმდენი, რამდენსაც თქვენი შემოსავალი დაეხმარება. ისინი იყენებენ მარტივ გაანგარიშებას, რომელიც ცნობილია როგორც "ვალის პროცენტი შემოსავლისთვის" (DTI), რაც არის თქვენი მთლიანი ყოველთვიური გადასახადი გაყოფილი თქვენს მთლიანი (მთლიანი) ყოველთვიური შემოსავლით. სხვა სიტყვებით რომ ვთქვათ, თქვენი ყოველთვიური შემოსავლის რამდენი ნაწილი მიდის თქვენს დავალიანებაზე?

სამომხმარებლო ფინანსების დაცვის ბიურომ გამოაქვეყნა წესები, რომლებიც ცვლილებებს დებულებაში Z, რომელიც წარმოადგენს სესხების შესახებ ჭეშმარიტებას, რომელიც მოიცავდა სტანდარტები "დაფარვის შესაძლებლობა" და "კვალიფიციური იპოთეკა" 2000 -იანი წლების ბოლოს საბინაო კრიზისის შელახვის საპასუხოდ. ბანკებმა უნდა შეაფასონ მსესხებლის დაფარვის უნარი და ერთ-ერთი ასეთი გადაწყვეტილება მოიცავს ვალის / შემოსავლის თანაფარდობას.

წესი აცხადებს, რომ მომხმარებელს უნდა ჰქონდეს მთლიანი ვალი-შემოსავლის თანაფარდობა ნაკლები ან ტოლი 43%.

გარდა ამისა, ფანი მეისა და ფრედი მაკის მითითებები მოითხოვს 36% ვალის და შემოსავლის თანაფარდობა, ამიტომ ზოგიერთი ბანკი ამჯობინებს ამ დაბალ პროცენტს.

გასაკვირი არ არის, რომ ორივე ფიგურა აღემატება იმას, რაც რეკომენდირებულია, როდესაც საქმე ეხება რამდენს უნდა დახარჯოთ საცხოვრებელში. თუ თქვენ გამოიწერთ 20-30-50 ბიუჯეტის კოეფიციენტი, თქვენ არ უნდა დახარჯოთ თქვენი შემოსავლის 30% -ზე მეტი საცხოვრებელში. ალბათ 36% -43% ითვალისწინებს კაპიტალის დაგროვებას, მაგრამ მე ეჭვი მეპარება.

თუ გსურთ იმუშაოთ 30% –იანი რიცხვიდან, შეგიძლიათ გამოიყენოთ იპოთეკური გამომთვლელი, რათა დაგეხმაროთ განსაზღვროთ რა შეიძლება იყოს თქვენი იპოთეკის კონკრეტული ყოველთვიური გადასახადი. ეს იქნება მხოლოდ ბურთის ფიგურები, რადგან თქვენი იპოთეკის საპროცენტო განაკვეთი დამოკიდებულია თქვენზე საკრედიტო ანგარიში. თუ კარგია, ნაკლებს გადაიხდით. თუ ცუდია, მეტს გადაიხდი.

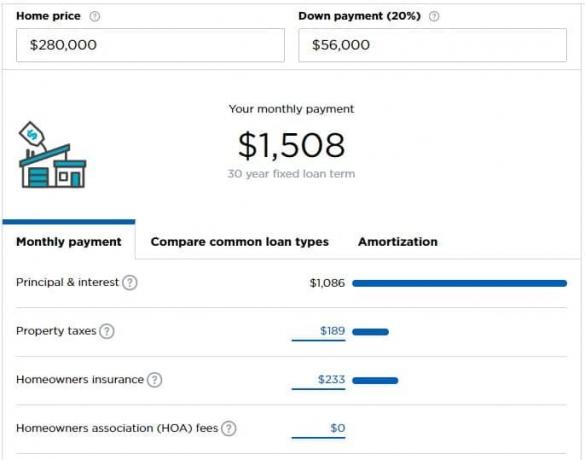

ვთქვათ, თქვენ იღებთ $ 5,000 თვეში ($ 60,000 წელიწადში) და გაქვთ შესაძლებლობა დახარჯოთ თვეში $ 1,500 თქვენს იპოთეკაზე (30%). Მიხედვით ნერდვალეტის იპოთეკური კალკულატორითქვენ შეგიძლიათ შეიძინოთ სახლი, რომლის ღირებულებაა 280,000 აშშ დოლარი, თუ თქვენ გაქვთ 56,000 აშშ დოლარი წინასწარ განვადებისთვის.

კალკულატორი გამოთქვამს რამდენიმე ვარაუდს, რომლის შეცვლაც შეიძლება მოგიწიოთ თქვენი მდგომარეობიდან გამომდინარე.

რამდენი სახლი მჭირდება?

ზოგჯერ, ეს არის უკეთესი კითხვა, მაგრამ ის არ არის დასმული.

მართლა რამდენი სახლი გჭირდებათ? ეს არის ერთი საძინებელი თქვენთვის და თქვენი პარტნიორისთვის პლუს ერთი თითოეული ბავშვისთვის? გარდა ამისა, ოფისი? სახელოსნო? რამდენი შვილი გინდა?

ეს ყველაფერი კარგი კითხვებია და პასუხი მხოლოდ შენ იცი.

შემდეგ თქვენ უნდა ჰკითხოთ საკუთარ თავს, არის თუ არა ეს თქვენი "დამწყები სახლი", თქვენი "სამუდამო სახლი", თუ ეს მხოლოდ სახლია გზაზე?

მე, პირადად, არ მომწონს ტერმინები "დამწყები სახლი" ან "სამუდამოდ სახლი", რადგან ეს გაძლევთ მცდარ აზრს, რომ თქვენ უნდა გადახვიდეთ უფრო დიდ სახლში. შენ არა. თქვენ და თქვენი ოჯახი ხართ ის, რაც სახლს აქცევს სახლად და ეს არის მთავარი. მე ვიცი, რომ ზოგჯერ ფული შეიძლება იყოს ცოტა უპიროვნო, მაგრამ არ მინდა ვთქვა, რომ ეს სრულიად უპიროვნოა ამ ტერმინების გამოყენებით.

თუ გარე ფაქტორები არ გაძალებთ, მე მჯერა, რომ თქვენ უნდა შეიძინოთ მხოლოდ ერთი სახლი. გარიგების ხარჯები ასტრონომიულია (6% გაყიდვაზე, პლუს ყველა გადასახადი და მოსაკრებელი). გადაზიდვის ხარჯები ასტრონომიულია (ქონების გადასახადი მხოლოდ სასტიკია; არც კი შეხედოთ იპოთეკის პროცენტს ან შენარჩუნებას).

იდეალურ სამყაროში თქვენ იქირავებდით სანამ არ შეიძენდით სახლს, იცხოვრებდით იმ სახლში წლების განმავლობაში, როდესაც შვილებს ზრდით (თუ არა, თუ გადაწყვეტთ, რომ არ გინდათ), შემდეგ შეამცირეთ პენსიაზე გასვლა.

სცადეთ "Playing House" ფინანსურად

მას შემდეგ რაც გადაწყვიტეთ რამდენი სახლის გადახდა შეგიძლიათ, სცადეთ "იპოთეკური გადასახადები" გადაიხადოთ სახლის ფონდში.

აიღეთ თქვენი მომავალი იპოთეკური გადასახადი, გამოაკლეთ ის, რასაც იხდით ახლა საცხოვრებელში და ზედმეტი დაზოგეთ.

მაგალითად, ვთქვათ, თქვენ გადაწყვიტეთ, რომ შეგიძლიათ მიიღოთ $ 1,500 იპოთეკური სესხი ყოველთვიურად, მაგრამ იხდით $ 1,200 დოლარს ქირაში. აიღეთ დამატებითი $ 300 და ჩაწერეთ ცალკე შემნახველ ანგარიშზე.

თქვენი ბიუჯეტი უმკლავდება მას უპრობლემოდ? დიდი! თქვენ არ ხართ ზედმეტად გაფართოებული.

თქვენი ბიუჯეტი ცოტა დაძაბულია? თქვენ მხოლოდ aching თქვენი წლიური პრემია ან ამაღლება? იმის გათვალისწინებით, ა გვერდითი აჟიოტაჟი თქვენი შემოსავლის შესავსებად? ალბათ ძალიან ბევრ სახლს ყიდულობთ. სჯობს იცოდე ახლა, ვიდრე გაარკვიო საცხოვრებლად გადასვლის შემდეგ!

განიხილეთ თქვენი ახალი ხარჯები

თუ გსურთ მისი სხვა დონეზე აყვანა, განიხილეთ ყველა მომავალი ხარჯი, რომელიც გექნებათ სახლთან.

იქნება თქვენი კომუნალური მომსახურება უფრო მაღალი? მოგიწევთ თუ არა გადაიხადოთ დამატებითი მომსახურება?

შეეცადეთ გადაყაროთ ყველა ის დამატებითი ხარჯი, როდესაც ახალ სახლში არ გექნებათ ხარჯები, შემნახველ ანგარიშზე, ასე რომ თქვენი ბიუჯეტი იგრძნობს ცხოვრებას უფრო დიდი საცხოვრებლის გადახდით.

რა არის ის ახალი ხარჯები, რომლებიც შეიძლება არ გქონდეთ როგორც დამქირავებელს?

- ტექნიკის მოვლა და რემონტი - თქვენ ახლა ხართ პასუხისმგებელი თქვენს: მაცივარზე, ღუმელზე, ღუმელზე, ცხელი წყლის გამაცხელებელზე, HVAC- ზე ან ღუმელზე და სხვა ტექნიკაზე. ა სახლის გარანტია ან მომსახურების გეგმა შეიძლება დაგეხმაროთ გარკვეული ღირებულების დაფარვაში, მაგრამ ეს მაინც ახალი ხარჯია.

- მეტი ავეჯი უფრო დიდი კვადრატული მეტრისთვის - თუ ის უფრო დიდია, თქვენ დაგჭირდებათ ავეჯი ამ ტერიტორიების შესავსებად.

- სახლის მესაკუთრეთა ასოციაციის საფასური

- სახლის მფლობელის დაზღვევა

- სხვა მოვლა და რემონტი - გაზონი სათიბი? ბუჩქების შენარჩუნება?

- ხალიჩა, ფერწერა, სხვა კოსმეტიკური გაუმჯობესება

- უმაღლესი კომუნალური მომსახურება - უფრო დიდი სივრცე ნიშნავს მეტ ელექტროენერგიას და ენერგიას გათბობისა და გაგრილებისთვის.

გაგიკვირდებათ, რამდენი რამ ღირს ფული სახლში!

თუ თქვენ გადადებთ ამ თანხებს, გექნებათ ერთი პოზიტიური გზა: როდესაც სახლის ყიდვის დრო დადგება, დამატებითი დანაზოგი შეიძლება იყოს თქვენი როლი წინასწარი გადახდა.