2018 წლის ოქტომბერში Axos Financial დათანხმდა WiseBanyan Holdings– ის შეძენას და რებრენდინგი გაუკეთა Axos Invest– ს. ინსტრუმენტის დიდი ნაწილი იგივე დარჩა, ის უბრალოდ შემოიტანეს Axos Financial ბრენდში.

Roboadvisors ძალიან პოპულარულია ამ დღეებში. ღირებულების წინადადება ძალიან ნათელია - გადაიხადეთ ნაკლები საფასური, მიიღეთ იგივე შესრულება.

ყველაზე პოპულარული roboadvisors არიან კომპანიები მოსწონს უკეთესობა და სიმდიდრის წინ (წაიკითხეთ ჩვენი სიმდიდრის წინ მიმოხილვა). თქვენ გახსნით ანგარიშს, ანაბარებთ ფულს და ისინი მართავენ პორტფელს თქვენი სახელით მცირე საფასურით ძირითადი ინვესტიციების ხარჯების გარდა.

ბრძენბანიანი მსგავსია სხვა რობოდისვიზორებთან, განსაკუთრებით მიზნის დასახვის მახასიათებლებით, რომლებიც მხარს უჭერს მის პრეტენზიას იყოს ფინანსური მრჩეველი, ერთი განსხვავებული - ნულოვანი საფასურით. ისინი არიან SEC რეგისტრირებული საინვესტიციო მრჩეველი, წევრი ფინრა/SIPCდა დაცულია 500,000 აშშ დოლარამდე SIPC– ით. მათ შეამოწმეს ყველა კანონიერი ყუთი და ლეგიტიმურია.

ამ პოსტის ეკრანის ანაბეჭდები არის დემო ანგარიშიდან, რომელთანაც მე ვთამაშობდი. ნებისმიერი ნომერი, რომელსაც ხედავთ, მხოლოდ დემო მიზნებისთვისაა. მე მაქვს რეალური ფულის ანგარიში WiseBanyan– ში, მაგრამ ეკრანის ანაბეჭდები არ არის აქედან.

WiseBanyan ანგარიშის გახსნა

ძალიან პირდაპირი - ბრძენბანიანი ითხოვს თქვენს დაბადების დღეს, შემოსავალს და წმინდა ღირებულება, თქვენი ინვესტიციის სტილი (აგრესიულობის ოთხი ვარიანტი), როდესაც თქვენ აპირებთ დაგჭირდეთ ინვესტიციის ჩადებული ფული და როგორ მოიქცეოდით, თუ თქვენი ინვესტიცია დაკარგავდა ღირებულების 10% -ს.

ძალიან პირდაპირი - ბრძენბანიანი ითხოვს თქვენს დაბადების დღეს, შემოსავალს და წმინდა ღირებულება, თქვენი ინვესტიციის სტილი (აგრესიულობის ოთხი ვარიანტი), როდესაც თქვენ აპირებთ დაგჭირდეთ ინვესტიციის ჩადებული ფული და როგორ მოიქცეოდით, თუ თქვენი ინვესტიცია დაკარგავდა ღირებულების 10% -ს.

ისინი სვამენ უამრავ რისკთან დაკავშირებულ შეკითხვას თქვენი აქტივების განაწილების დასადგენად. თქვენ გაქვთ კლასიკა, "რას გააკეთებდით, თუ თქვენი ინვესტიციები დაკარგავდა 10%", ისევე როგორც სხვა უფრო ჭკვიანური, მაგალითად, რამდენს დადებდით მონეტის გადაბრუნებაზე (თავები თქვენ მოიგებთ 10 $, კუდები დაკარგავთ 0 $; თავები თქვენ მოიგებთ $ 50, კუდები დაკარგავთ $ 20; თავები იმარჯვებენ $ 100, კუდები კარგავენ $ 50).

რამდენიმე შეზღუდვა ანგარიშების ინვესტიციისთვის - შეგიძლიათ გააკეთოთ მხოლოდ პირადი საბროკერო, Roth IRA, SEP IRA, ან ტრადიციული IRA. მინიმალური ანაბარი მხოლოდ დოლარია და ანგარიშის შექმნას სულ რამდენიმე წუთი სჭირდება.

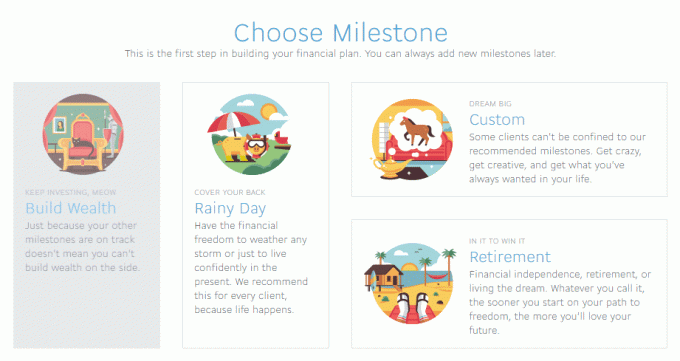

საფეხურების შექმნა

- შექმენით სიმდიდრე-თქვენი ძირითადი დასაბეგრი საბროკერო ანგარიში.

- წვიმიანი დღე - საგანგებო ფონდი.

- პენსიაზე გასვლა - როდესაც შეწყვეტ მუშაობას, იქნება ეს 65 თუ 35 წლის.

- საბაჟო - პერსონალური მიზანი "შეინახეთ X თარიღით Y თარიღი". (წვიმიანი დღე არის ერთგვარი მორგებული ნაბიჯი)

თითოეულ ეტაპს მოჰყვება მოთხოვნა, რომელიც გამოთვლის როგორ შეიძლება დაგჭირდეთ დაზოგვა.

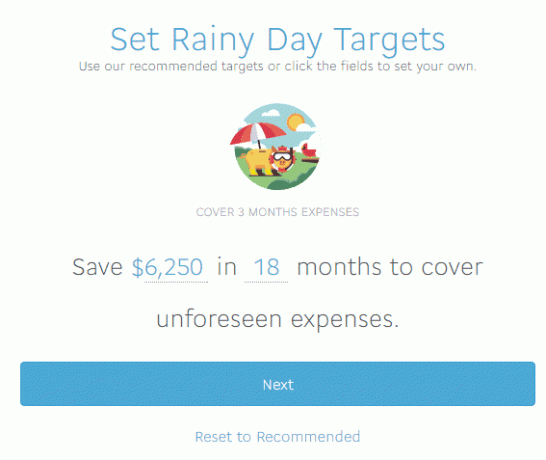

მიზნობრივი სამიზნეა 3 თვის ხარჯები, რომელიც მათ გამოითვალეს $ 6,250. ბრძენბანიანი არ აგროვებს საკმარის ინფორმაციას ზუსტად განსაზღვროს სამიზნე, რაც კარგია, მაგრამ მე ამტკიცებ, რომ 3 თვე ალბათ ძალიან მოკლეა. მე მომწონს 6 თვიანი ან მეტი საგანგებო ფონდში ყოფნა და ჩვენი ყოველთვიური ხარჯები თვეში 2 000 აშშ დოლარზე მეტია. კიდევ ერთხელ, მე არ ვარ აქ საგანგებო ფონდის რჩევისთვის. 🙂

ბრძენბანიანი გირჩევთ 15% აქციებს, 85% ობლიგაციების პორტფელს (ამის მორგება შეგიძლიათ) შემდეგ იწყებს ანგარიშის შექმნის პროცესს. მე მთხოვენ პირველ ანაბარს, რამდენს ჩავრიცხავ ავტომატურად და მათემატიკა ჩემთვის არის გათვლილი, ასე რომ მე 18 თვეში მივაღწიე ჩემს მიზანს $ 6,250. მე ვაცხადებ, რომ ჩავრიცხავ 500 აშშ დოლარს და WiseBanyan გამოთვლის, რომ მე უნდა ჩავდო 70,75 აშშ დოლარი კვირაში, რათა მივაღწიო ჩემს მიზანს 18 თვეში (78 კვირა). თქვენ შეგიძლიათ შეცვალოთ ანაბრის სიხშირე ყოველთვიურად ან კვარტალურად და ბრძენბანიანი განაახლებს თანხას.

ამ განახლებებით თქვენ დაინახავთ რამდენი თვის განმავლობაში ხართ დაფარული იმის მიხედვით, თუ რა შეიტანეთ თქვენს შემოსავლად. ეს საკმაოდ გლუვია.

მათთვის, ვინც თვალს ადევნებს სახლში, ეს არის $ 5518.50 ყოველკვირეულ დეპოზიტებში, $ 500 საწყის დეპოზიტებში, სულ $ 6,018.50 დოლარში დეპოზიტებში, სავარაუდო $ 231.50 შემოსავლით, რათა მივაღწიო ჩემს მიზანს $ 6,250.

ჩვენ შეგვიძლია ვიკამათოთ საგანგებო ფონდის სხვა დროს ინვესტიციის ღირსებაზე, მე ვფიქრობ, რომ ამის ნახვა ღირებულია სისტემა მოქმედებს ყოველგვარი ვარაუდისა და ნაგებობებისათვის რეკომენდაციები.

თქვენ შეგიძლიათ განახორციელოთ ანგარიშებიდან თანხების გატანა, განაახლოთ ანაბრები და სხვა ყველაფერი, რაც შეგიძლიათ იფიქროთ ფულის საშუალებით. ეს არ არის ჩაკეტილი, მაგრამ თქვენი გადასახადების საგადასახადო შედეგები თქვენი პასუხისმგებლობაა.

პერსონალური პორტფელის განხილვა

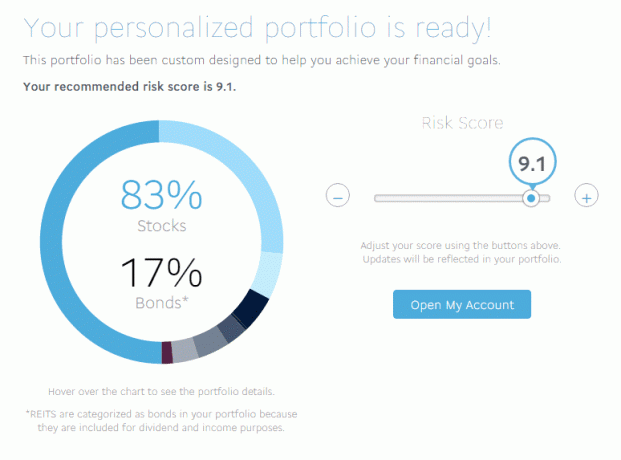

მე მივიღე 9.1 (ყველაზე მაღალი არის 10) რისკის თვალსაზრისით, რაც ნიშნავდა 83% აქციების და 17% ობლიგაციების ნაზავს. სარისკო 10 -ს ჰქონდა 91/9 თანაფარდობა, ხოლო კონსერვატიულმა 1 -მა გადაანაწილა გამოყოფა და იყო 9/91.

მე მივიღე 9.1 (ყველაზე მაღალი არის 10) რისკის თვალსაზრისით, რაც ნიშნავდა 83% აქციების და 17% ობლიგაციების ნაზავს. სარისკო 10 -ს ჰქონდა 91/9 თანაფარდობა, ხოლო კონსერვატიულმა 1 -მა გადაანაწილა გამოყოფა და იყო 9/91.

ჩემი სრული ავარია იყო:

- აშშ -ს აქციები (VTI) - 49.64%

- Int'l Developed Equities (VEA) - 26.89%

- საერთაშორისო განვითარებადი აქციები (VWO) - 6.2%

- აშშ -ს კორპორატიული საინვესტიციო კლასის ობლიგაციები (LQD) - 4.81%

- მოკლევადიანი კორპორატიული ობლიგაციები (VCSH) - 0.35%

- მოკლევადიანი მაღალი სარგებელი ობლიგაციები (SJNK) - 2.89%

- აშშ ხაზინა (VGIT) - 4.29%

- აშშ – ს ინფლაციით დაცული ობლიგაციები (TIP) - 3.43%

- REITs (VNQ) - 1.50%

ყველა მათგანი დაბალი ღირებულებაა ავანგარდი, SPDR და iShares ETFs. როგორც ხედავთ, ETF– ების სია საკმაოდ დიდია და მოიცავს თითქმის ყველა აქტივის კლასს, რომლის წარმოდგენაც შეგიძლიათ. საშუალო ხარჯების კოეფიციენტი დაბალია, მხოლოდ 0.12%, როგორც თქვენ მოელით, თუ სია დასახლებულია Vanguard, SPDR და iShares სახელებით.

იმ შემთხვევაში, თუ თქვენ შეცვლით თქვენს გამოყოფას (ან მოგების და ზარალის შედეგად ფაქტობრივი განაწილება იცვლება სამიზნედან), თქვენი ახალი წვლილი მორგებულია თქვენი პორტფელის გადასატანად ამ გამოყოფის დასაკმაყოფილებლად. ასე ვთქვათ, მარტივად, თქვენ ხართ 80% აქციები და 20% ობლიგაციები. თუ თქვენ გადააქვთ ეს 50% -იან აქციებზე და 50% -იან ობლიგაციებზე, შემდგომი დეპოზიტები უფრო მძიმე იქნება ობლიგაციების გადანაწილება სწორი მიმართულებით. ის ასევე შეასწორებს თქვენს პორტფელს, თუ თქვენი გამოყოფა აღემატება მიზნობრივიდან 5% -ს.

როგორ გამოიმუშავებს ფულს WiseBanyan?

სხვა roboadvisors დააკისროს მცირე მართვის საფასური. გაუმჯობესების საფასური სადმე 0.15% -დან 0.35% -მდე, ძირითადი ინვესტიციის საფასურის გარდა. Wealthfront აწესებს 0.25% აქტივებს პირველ ინვესტიციურ $ 10,000 -ზე მეტი ($ 15,000 Wallet Hacks მკითხველებისთვის).

ბრძენბანიანი არაფერს იღებს - როგორ? ისინი ანაზღაურებენ დამატებით la la carte სერვისებს, როგორიცაა საგადასახადო ზარალის მოსავალი.

WiseHarvesting- ს, რასაც WiseBanyan უწოდებს მათ საგადასახადო ზარალის აღების სერვისს, აქვს წლიური გადასახადი დასაბეგრი აქტივების 0.25% ყოველთვიურად, მაგრამ ყოველთვიური გადასახადი 20 დოლარამდეა. სხვა კომპანიები გვთავაზობენ საგადასახადო ზარალის აღებას მათ ძირითად პაკეტში, მაგრამ ისინი ასევე გერიცხებათ 0.35% -დან 0.25% -მდე წლიური გადასახადი მხოლოდ ანგარიშის ქონისთვის.

WiseHarvesting- ს, რასაც WiseBanyan უწოდებს მათ საგადასახადო ზარალის აღების სერვისს, აქვს წლიური გადასახადი დასაბეგრი აქტივების 0.25% ყოველთვიურად, მაგრამ ყოველთვიური გადასახადი 20 დოლარამდეა. სხვა კომპანიები გვთავაზობენ საგადასახადო ზარალის აღებას მათ ძირითად პაკეტში, მაგრამ ისინი ასევე გერიცხებათ 0.35% -დან 0.25% -მდე წლიური გადასახადი მხოლოდ ანგარიშის ქონისთვის.

რა მომწონს WiseBanyan– ში

ეტაპები - მე დავწერე როგორ ავაშენოთ თქვენი ფინანსური გეგმა ფინანსური მრჩეველის გარეშე და ეს იგრძნობა დიდი ინსტრუმენტი გეგმის შესასრულებლად. თქვენ გაქვთ მოქნილობა სხვადასხვა მიზნების დასახვისთვის (და სახელის შეცვლა, დააწკაპუნეთ ცისფერ ველზე, როდესაც დააყენებთ მას ან ნებისმიერ დროს ამის შემდეგ დაფაზე) და შემდეგ იხილეთ ისინი დაფაზე, ყველა მიმოხილვაში.

მე მომწონს, რომ ის უფასოა და თქვენ იხდით საგადასახადო ზარალის მოსავალს, საინტერესო იქნება ნახოთ რა დამატებით მახასიათებლებს დაამატებენ და როგორ ფასდება ისინი.

დაბოლოს, და ეს უმნიშვნელოა, მაგრამ შენ შეგიძლია ფლობდე წილად აქციებს, რათა მთელი შენი ფული ინვესტიციდეს.

რაც არ მომეწონა

ბრძენბანიანი ამბობს, რომ ეს არის პირველი უფასო ფინანსური მრჩეველი და ის საკმაოდ ახლოვდება Milestones– ის გამოყენებით. მე ვფიქრობ, რომ ეტაპები შესანიშნავი იდეაა, მაგრამ მას სჭირდება ცოტა მეტი რამ დაგეგმვის მხრივ.

მაგალითად, ახლა თქვენ მას ეუბნებით, რომ გსურთ დაზოგოთ 6,250 აშშ დოლარი 18 თვეში საგანგებო ფონდში. დიდი!

მაგრამ რა მოხდება, თუ თქვენ არ შეგიძლიათ გააკეთოთ 350 აშშ დოლარის ანაბარი ყოველთვიურად (დაახლოებით 6,250 აშშ დოლარი გაყოფილი 18 -ზე)? სისტემა გაჩვენებთ, თუ როგორ იცვლება თქვენი ვადები ავტომატური ანაბრის თანხის განახლებისას - სასიამოვნო თვისება, რომელიც მათ ახლახანს დაამატეს. კარგია იმის დანახვა, თუ როგორ იცვლება თქვენი მიზნის დრო თქვენი ფინანსური შესაძლებლობებიდან გამომდინარე. თუ შეგიძლიათ გააკეთოთ მხოლოდ $ 100 ანაბარი ყოველთვიურად, მაგრამ უნდა მიიღოთ $ 6,250 - ვადები ასახავს ამას.

ასევე, მას აკლია პატარა წებო, რომ ყველაფერი კარგად იყოს შერწყმული ფინანსური მრჩეველის მსგავსად. საინფორმაციო დაფას შეუძლია გაჩვენოთ ინდივიდუალური ეტაპები ან ისინი საერთო ჯამში, მაგრამ მე მინდა რომ ვნახო რამდენად განსხვავებულია წინსვლა, რა ჩამორჩება, რა არის წინ და ა. ვგრძნობ, რომ ჩვენ მივდივართ იმ წერტილამდე, სადაც ის შეიძლება იყოს ფინანსური დამგეგმავ, მაგრამ ახლა ის რამდენიმე ნაბიჯის მოშორებითაა.

დასკვნითი ფიქრები

ბრძენბანიანი ჯერ კიდევ შედარებით მცირეა. Მიხედვით ეს SEC წარდგენა 2016 წლის დასაწყისიდან მათ აქვთ მხოლოდ $ 90 მილიონი ქონება მართვის ქვეშ. Wealthfront და Betterment– ს აქვს აქტივები მილიარდობით მართვის ქვეშ. ერთი სიტყვა სიფრთხილით, ნუ წაიკითხავთ ძალიან ბევრს აქტივების მენეჯმენტის მიხედვით - ეს არის სექსუალური თუ თქვენ ხართ დამწყები ინვესტორი, მაგრამ ნამდვილად არ გესმით რას ცდილობს რომელიმე ეს კომპანია.

ვიკი ჟოუსთან (თანადამფუძნებელი და თანა-აღმასრულებელი დირექტორი) ჩატში, მათი ერთ-ერთი ძირითადი მაჩვენებელია კლიენტების რაოდენობა (რაც დაახლოებით 20,000-ია). ისინი მიზნად ისახავენ ამ მიზნის მიღწევას, რადგან ისინი ხალხს ეხმიანებიან, მხოლოდ იწყებენ თავიანთ „დანაზოგს და ინვესტირებას მოგზაურობა. ” ეს არის ერთ -ერთი მიზეზი იმისა, თუ რატომ არის მინიმუმი სულ რაღაც 1 დოლარი (ის ახლახანს შემცირდა $ 10 -დან $1!). ეს ასევე ნიშნავს, რომ ისინი ორიენტირებულნი არიან ახალგაზრდა ინვესტორების საჭიროებებზე და არა ხანდაზმულებზე, რომლებსაც აქვთ პოტენციურად უფრო დიდი ბუდე კვერცხები და განსხვავებული მოთხოვნილებები.

ასევე, ბევრი საბროკერო ფირმა შემოვიდა რობოინვესტირების ბაზარზე, როგორიცაა Vanguard– ის პირადი მრჩეველთა მომსახურება და ჩარლზ შვაბის ინტელექტუალური პორტფელები. საინტერესო იქნება ვნახოთ როგორ გამოვა ეს.

შეხედეთ WiseBanyan- ს

ბრძენბანიანი

საერთო ჯამში

8.5/10

ძლიერი მხარეები

- მენეჯმენტის საფასური არ არის

- არ არის მინიმალური ანგარიში

- მიმართეთ მეგობრებს თითოეული 20 დოლარად

სისუსტეები

- მხოლოდ არასამთავრობო საპენსიო ანგარიშები, Roth, ტრადიციული და SEP-IRAs

- გადასახადის ზარალის აღების 0.25% საფასური, $ 20/თვე