ოდესმე გიფიქრიათ იმაზე, რომ განახორციელოთ ფულადი სახსრების რეფინანსირება თქვენს სახლში საინვესტიციოდ?

ბევრ ადამიანს აქვს.

ზუსტად ეს კითხვა მივიღე მკითხველისგან.

მკითხველის შეკითხვა

გამარჯობა ჯეფ,

მადლობა თქვენი ვიდეოებისა და საგანმანათლებლო ვებსაიტებისთვის!

მე ვიცი, რომ თქვენ ძალიან დაკავებული ხართ და ეს შეიძლება იყოს მარტივი პასუხი, ასე რომ დიდი მადლობა, თუ გამონახავთ დრო პასუხის გასაცემად!

ოდესმე გიფიქრიათ ვინმეს დამტკიცებაზე, რომ მიიღოს ინვესტიცია საკუთარ სახლში საკუთარი კაპიტალის განაღდების მიზნით?

მე დამტკიცებული მაქვს VA 100% LTV განაღდებაზე 4% -ით და მომცემს 100 ათასს სათამაშოდ.

საშუალო ROI თანატოლთან, გაუმჯობესებაზე, Fundrise და S&P 500 ინდექსის ფონდებზე 6-8%-ით, როგორც ჩანს, ამ ტიპის ბერკეტი იმუშავებს. თუმცა, ეს არის ჩემი მთავარი საცხოვრებელი ადგილი და არის აშკარა რისკი. მე ასევე შემიძლია გამოვიყენო 100 ათასი ლას ვეგასში სხვა ქონების შესაძენად, 100 ათასიდან გამოვიყენო საცხოვრებელი ფართი და ვიქირავო ქონება.

BTW, მე არ ვიქნები იპოთეკური სესხის გარდა, 501 ათასი სესხიდან, 502 ათასი სესხის შემთხვევაში, გადაუდებელ შემთხვევებში, მაგრამ დანაზოგის გარეშე. მე მითხრეს, რომ ეს სიგიჟეა, მაგრამ ბერკეტირების შესახებ ზოგიერთი სტატია სხვაგვარად ჩანს, რადგან დაბალი განაკვეთებით იპოთეკური სესხი ინფლაციას ებრძვის, ამიტომ ვფიქრობ, არ ვარ დარწმუნებული, რამდენად გიჟურია ეს სინამდვილეში.

მე ძალიან ვაფასებ გამოხმაურებას და შესაძლოა სტატიას ან ვიდეოს, რომელიც მოიცავს ამ თემას, რადგან დარწმუნებული ვარ, იქ არიან სხვა ადამიანები, რომლებსაც შეიძლება ჰქონდეთ იგივე კითხვები.

Ჩემი აზრები

მაგრამ ვიდრე კითხვაზე პასუხის გაცემა პირდაპირ, მე ვაპირებ წარმოგიდგინოთ სტრატეგიის დადებითი და უარყოფითი მხარეები.

დასასრულს, მე გამოვთქვამ ჩემს აზრს.

საინვესტიციო მიზნებისათვის თქვენს სახლში ნაღდი ანგარიშსწორების დადებითი მხარეები

მკითხველი იუწყება, რომ მას უთხრეს, რომ იდეა გიჟია.

მაგრამ ეს არ არის რამოდენიმე გარკვეული უპირატესობები.

დაბლოკვა ძალიან დაბალი საპროცენტო განაკვეთით

4% საპროცენტო განაკვეთი, რა თქმა უნდა, მიმზიდველია.

ძალიან გაუჭირდება მკითხველს სესხის აღება ასეთი დაბალი პროცენტით პრაქტიკულად ნებისმიერი სხვა წყაროდან. და განაკვეთის inching up, ის შეიძლება ჩაკეტვის შევიდა საუკეთესო განაკვეთები ძალიან დიდი დრო.

სანამ მას აქვს ორივე შემოსავალი და სამუშაო სტაბილურობა სესხი თავისთავად საკმაოდ დაბალი რისკის შემცველი იქნება.

ჯერჯერობით, ასე კარგად!

ბერკეტის ფაქტორი

მაგალითისთვის გამოვიყენოთ S&P 500 ინდექსის ფონდი.

ინდექსზე დაბრუნების საშუალო წლიური მაჩვენებელი იყო დაახლოებით 10%.

ახლა ეს არ არის დაბრუნების წელიწადი, წელიწადი. მაგრამ ეს არის საშუალო, რომელიც დაფუძნებულია თითქმის 100 წელზე.

თუ მკითხველს შეუძლია სესხის აღება 100,000 აშშ დოლარი 4%-ით და ინვესტიცია მოახდინოს მასზე და საშუალო შემოსავალი 10%, მას ექნება წმინდა წლიური ანაზღაურება 6%.

(რეალურად, სპრედი ამაზე უკეთესია, რადგან სესხის ამორტიზაციით, მასზე გადახდილი პროცენტები ქრება.)

თუ მკითხველი 100 000 დოლარს ჩადებს S&P 500 ინდექსის ფონდში, საშუალოდ 10% წელიწადში მომდევნო 30 წლის განმავლობაში, მას ექნება $1,744,937.რაც მკითხველს მის ნასესხებ ინვესტიციაზე 17 – დან 1 – ზე მეტ შემოსავალს აძლევს.

თუ ყველაფერი გეგმის მიხედვით წავა, ის იქნება მილიონერი ფულადი სახსრების განაღდების სტრატეგიის გამოყენებით.

ძნელია ამის წინააღმდეგ კამათი.

იზრდება ინვესტიციები, მცირდება ვალი

ეს სტრატეგიას მთელ განზომილებას მატებს. არა მხოლოდ მკითხველს შეუძლია ინვესტიციის ჩადება მილიონერის სტატუსში, ფულადი სახსრების რეფინანსირების მიზნით მიზნებისათვის, მაგრამ 30 წლის ბოლოს, მისი იპოთეკა სრულად გადაიხდება და ის კვლავ უსახსრო სახლშია.

მისი ინვესტიცია არამარტო იზრდება 1 მილიონ დოლარამდე, არამედ იპოთეკის 30 წლიანი ვადის განმავლობაში, სესხი თვით ამორტიზდება ნულამდე.

რისი ბრალი შეიძლება იყოს?

ეს არის ის, რის შესახებაც ჩვენ ვისაუბრებთ შემდეგში.

თქვენს სახლში ფულადი სახსრების რეფინანსირების უარყოფითი მხარეები

ეს არის სადაც პერსპექტივა აკეთებს ა ნაღდი ანგარიშსწორების დაფინანსება თქვენს სახლში საინვესტიციო მიზნებისთვის საინტერესო ხდება.

ან უფრო სწორად, სადაც ის სარისკო ხდება.

სტრატეგიის შექმნის რამდენიმე რისკფაქტორი არსებობს.

დახურვის ხარჯები და VA დაფინანსების საფასური

ახალი იპოთეკური სესხის აღების ერთ -ერთი მთავარი მინუსი არის დახურვის ხარჯები ჩართული.

როდესაც ახორციელებთ რეფინანსირებას, ჩვეულებრივ იხდით სადმე სესხის თანხის 2% -დან 4% -მდე დახურვის ხარჯებში.

ეს მოიცავს:

- წარმოშობის საფასური

- აპლიკაციის საფასური

- ადვოკატის საფასური

- შეფასება

- სათაურის ძებნა

- სათაურის დაზღვევა

- იპოთეკური გადასახადები

და ათამდე სხვა ხარჯები.

თუ მკითხველი 100 000 დოლარად განახორციელებდა რეფინანსირებას, ის მიიღებდა მხოლოდ 96 000 - დან 98 000 აშშ დოლარამდე ნაღდი ანგარიშსწორებით.

შემდეგ არის VA დაფინანსების საფასური.

ეს არის იპოთეკური დაზღვევის პრემია, რომელიც უმეტეს ნაწილს ეკისრება VA სესხები დახურვის დროს. ის ჩვეულებრივ ემატება ახალი სესხის თანხას.

VA დაფინანსების საფასური შორისაა ახალი იპოთეკური თანხის 2.15% -დან 3.30% -მდე.

თუ მკითხველს აიღებდა 100,000 აშშ დოლარის იპოთეკური სესხი და VA დაფინანსების საფასური განისაზღვრებოდა 2.5%-ით, მას 102,500 აშშ დოლარი ევალებოდა.

ახლა… მოდით გავაერთიანოთ ორივე დახურვის ხარჯების ეფექტი VA დაფინანსების საფასურში. დავუშვათ დახურვის ხარჯები არის 3%.

მსესხებელი მიიღებს წმინდა $ 97,000 ნაღდი ანგარიშსწორებით. მაგრამ მას 102,500 დოლარი დავალიანება ექნება. ანუ ის გადაიხდის 102,500 აშშ დოლარს 97,000 აშშ დოლარის სესხის პრივილეგიაზე. ეს არის $ 5,500, რაც არის ნაღდი შემოსავლის თითქმის 5,7%!

მაშინაც კი, თუ მკითხველი მიიღებს ძალიან დაბალ საპროცენტო განაკვეთს ახალ იპოთეკურ სესხზე, ის მაინც იხდის დიდ ფასს სესხისთვის.

ინვესტიციის თვალსაზრისით, ის იწყებს თავისი ფულის თითქმის 6% -იანი ზარალით!

მე არ შემიძლია გირჩიოთ გარანტირებული ზარალის აღება - წინასწარ - გაურკვეველი ანაზღაურების მისაღწევად.

ეს ნიშნავს, რომ თქვენ თავიდანვე წაგებულ მდგომარეობაში ხართ.

იპოთეკის პროცენტი აღარ შეიძლება იყოს საგადასახადო გამოქვითვა

ის საგადასახადო შემცირებისა და დასაქმების აქტი მიღებულია 2017 წლის დეკემბერში და ვრცელდება ყველა საქმიანობაზე 2018 წლის 1 იანვრიდან, წინ.

საგადასახადო კანონმდებლობაში გარკვეული ცვლილებებია არ არის ხელსაყრელი უძრავი ქონების დაკრედიტებამდე.

წინა საგადასახადო კანონის თანახმად, სახლის მესაკუთრეს შეეძლო 1 მილიონ დოლარამდე იპოთეკით გადახდილი პროცენტის გამოქვითვა, თუ ეს თანხა გამოიყენებოდა სახლის ასაშენებლად, შესყიდვის ან განახლებისთვის. მათ ასევე შეუძლიათ გამოიქვითონ პროცენტი 100,000 აშშ დოლარამდე ნაღდი შემოსავლიდან, რომელიც გამოიყენება სახლთან შეუსაბამო მიზნებისთვის.

ეს შეიძლება შეიცავდეს საკრედიტო ბარათის მაღალი პროცენტის გადახდა, გადახდა ა ბავშვის კოლეჯის განათლება, ინვესტიცია, ან თუნდაც ყიდულობს ახალ მანქანას.

როგორც ჩანს, ეს შეიცვალა ახალი საგადასახადო კანონით.

სესხის აღება 100,000 აშშ დოლარით იმ მიზნებისთვის, რომლებიც არ არის დაკავშირებული თქვენს სახლთან და პროცენტის გამოქვითვა, როგორც ჩანს, იყო კონკრეტულად აღმოფხვრილია ახალი კანონით.

ახლა ფართოდ ვარაუდობენ, რომ ახალი იპოთეკური სესხის განაღდება ასევე აღარ არის გამოქვითული.

ახლა კანონი ჯერ კიდევ ახალია და ექვემდებარება როგორც ინტერპრეტაციას, ასევე გადახედვას. მაგრამ სწორედ აქ დგას ახლა.

შეიძლება არსებობდეს კიდევ უფრო დიდი დაბრკოლება, რომელიც ყოველმხრივ აკლებს ნაღდი ანგარიშსწორების პროცენტის გამოქვითვას.

ახალი საგადასახადო კანონის თანახმად, სტანდარტული გამოქვითვა იზრდება $ 12,000 -მდე (წინა კანონით $ 6,350 -დან) მარტოხელა გადასახადის გადამხდელები და $ 24,000 (წინა კანონით $ 12,700 -დან) დაქორწინებული წყვილებისათვის ერთობლივად. (ძალიან ნუ აღელდებით - პირადი გათავისუფლება აღმოფხვრილია და სტანდარტულ გამოქვითვასთან ერთად ქმნის უფრო მაღალ ლიმიტს.)

ეს გრძელი და მოკლეა უფრო მაღალი სტანდარტული გამოქვითვის დონით, ნაკლებად სავარაუდოა, რომ იპოთეკური პროცენტი მაინც გამოიქვითება. განსაკუთრებით სესხის თანხაზე ნაკლები $ 100,000, და არაუმეტეს $ 4,000 პროცენტი გადახდილი.

რობო-მრჩევლების, S&P 500 ან თანატოლ ინვესტიციებში (P2P) ინვესტიციისათვის თანხების გამოყენება

მკითხველი მართალია, რომ ეს ინვესტიციები უზრუნველყოფდა სტაბილურ ანაზღაურებას, 4% -ზე მეტს კი ის გადაიხდის ნაღდი ანგარიშსწორების დაფინანსებაზე.

ყოველ შემთხვევაში, თეორიულად, თუ მას შეუძლია სესხის აღება 4%-ით და ინვესტიციის ჩადება 10%-ით, ეს უაზროა. ის მიიღებს 6% წლიურ ანაზღაურებას პრაქტიკულად არაფრისთვის. ჟღერს აბსოლუტურად სრულყოფილად.

მაგრამ როგორც ამბობენ, თუ ის ძალიან კარგად გამოიყურება სიმართლისთვის, ეს ალბათ ასეა.

მე ხშირად ვურჩევ ყველა ამ ინვესტიციას, მაგრამ არა მაშინ, როდესაც მათი შეძენისათვის გამოიყენება ვალი.

ეს ცვლის მთელ თამაშს.

როდესაც თქვენ ფიქრობთ ინვესტიციაზე, ყოველთვის უნდა გაითვალისწინოთ რისკები.

ბოლო ცხრა წელი გარკვეულწილად ამახინჯებს რისკის ტრადიციულ შეხედულებას.

მაგალითად, საფონდო ბირჟა ზედიზედ ცხრა წელია გაიზარდა, იმდენი კორექტირების გარეშე, რაც 10%-ზე მეტია. ადვილი მისახვედრია, რატომ შეიძლება ადამიანებმა იფიქრონ, რომ დაბრუნება ავტომატურია.

მაგრამ ისინი არ არიან.

დიახ, ეს შეიძლება ყოფილიყო, ბოლო ცხრა წლის განმავლობაში. მაგრამ თუკი უკან მოიხედავთ, ეს ნამდვილად ასე არ ყოფილა.

ბაზარი მაღლა და ქვევით გაიზარდა და მართალია, თქვენ გამოდიხართ წინ, სანამ გრძელვადიან პერსპექტივაში გაძლებთ, ვალის მდგომარეობა ცვლის სურათს.

გარკვეული ვალდებულების შეთავსება გაურკვეველი საინვესტიციო შემოსავლით

ვინაიდან ის ინვესტირებას განახორციელებს ბაზარზე 100% ნასესხები სახსრებით, ნებისმიერი დანაკარგი გადიდდება.

აქციების ფასების 50% -იანი კრახის შემდგომ, ისევე როგორც ის, რაც მოხდა Dot.com- ის ბიუსტისა და ფინანსური კრიზისის დროს, მკითხველს შეეძლო დაეკარგა 50,000 აშშ დოლარი მსგავს ავარიაში.

მაგრამ ის მაინც 100 000 აშშ დოლარს დავალიანებს თავის სახლში.

სწორედ აქ ჩნდება ადამიანის ემოციები სურათში. ვინაიდან ის თამაშობს ნასესხები ფულით, დიდი შანსია, რომ ის პანიკაში ჩადდეს და გაყიდოს თავისი ინვესტიციები ამგვარი ზარალის მიღების შემდეგ.

თუ ის აკეთებს, მისი ზარალი სამუდამოდ ხდება - და ასევე მისი ვალი.

იგივე იქნება თუ ის ინვესტიციას განახორციელებს ა რობო-მრჩეველი, ან შიგნით P2P სესხები.

რობო-მრჩეველის ანაზღაურება ყოველმხრივ არის დაკავშირებული საფონდო ბირჟასთან, როგორც S&P 500 ინდექსის ფონდი. და P2P სესხის ინვესტიციები არ არის რისკის გარეშე.

სინამდვილეში, ვინაიდან P2P ინვესტიცია და დაკრედიტება განხორციელდა მხოლოდ ფინანსური კრიზისის შემდგომ, არ არის დარწმუნებული, როგორ იქცევიან ისინი მსგავსი კრიზისის შემთხვევაში.

არცერთი ეს არ არის ისეთივე პრობლემა, როგორიც არის პირდაპირი ინვესტიცია დაზოგული კაპიტალის საფუძველზე.

მაგრამ თუ თქვენი საინვესტიციო კაპიტალი მოდის ვალისგან - განსაკუთრებით 100% - ის არ შეიძლება იგნორირებული იყოს.

აზრი არ აქვს გარკვეული ვალდებულების შეთავსებას გაურკვეველი საინვესტიციო მოგებით.

სახსრების გამოყენება ლას ვეგასში საინვესტიციო ქონების შესაძენად

ბევრი თვალსაზრისით, ეს ჰგავს ყველაზე სარისკო საინვესტიციო სპექტაკლს, რომელსაც მკითხველი გვთავაზობს.

გარეგნულად, ეს თითქმის ლოგიკურად ჟღერს - მკითხველი მიიღებს სესხს უძრავი ქონების წინააღმდეგ, რათა შეიძინოს მეტი უძრავი ქონება. რომ როგორც ჩანს რომ ბევრი აზრი ჰქონდეს.

თუ ცოტა უფრო ღრმად ჩავუღრმავდებით, ლას -ვეგასის ბაზარი განსაკუთრებით იყო ერთ -ერთი ყველაზე დიდი დარტყმა ბოლო რეცესიაში.

პიკი-პიკზე, ქონების ღირებულებები დაეცა 50%–ზე, 2008 წელს შორის 2012 წელს. ლას ვეგასს ხშირად მოიხსენიებდნენ როგორც "ამერიკის შეერთებული შტატების დედაქალაქი".

მე არ ვგულისხმობ, რომ ლას -ვეგასის ბაზარი განწირულია ამ შედეგის ხილვისთვის.

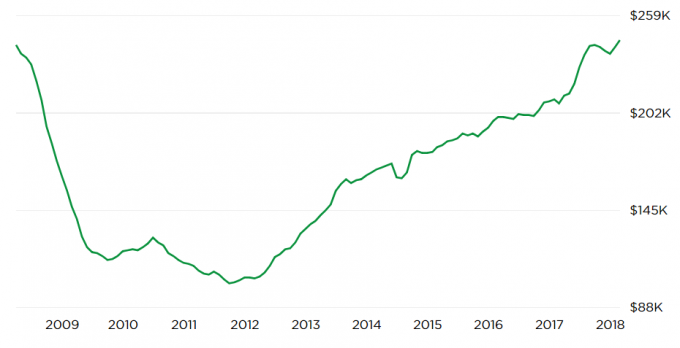

მაგრამ ქვემოთ მოყვანილი სქემა Zillow.com აჩვენებს პოტენციურად საშიშ განვითარებას:

დიაგრამის თავდაყირა U ფორმირება გვიჩვენებს, რომ მიმდინარე ქონების ღირებულებებმა კიდევ ერთხელ მიაღწია პიკის დონეს.

ეს იწვევს კითხვას - რომელსაც ჩვენ ვერ ვუპასუხებთ - რა განსხვავდება ამ დროს? თუ ფასები დაეცა ბოლო პიკის შემდეგ, არ არსებობს გარანტია, რომ ეს აღარ განმეორდება.

კიდევ ერთხელ, მე არ ვწინასწარმეტყველებ ამ შედეგს.

მაგრამ თუ თქვენ აპირებთ ინვესტირებას ლას ვეგასის ბაზარზე 100% -იანი დავალიანებით, ისიც არ შეიძლება იგნორირებული იყოს. ბოლო საბაზრო კრახისას ქონების ღირებულება არ შემცირებულა - ბევრი ქონება პირდაპირ ფასდაუდებელი გახდა.

კოშმარული სცენარი იქნება 2009-2012 წლების ვარდნის განმეორება, მკითხველმა დაკარგოს თავისი ინვესტიციის 100%. ამავე დროს, მას კვლავ ექნება 100% -იანი სესხი საკუთარ სახლში. რაც იმ მომენტში, შეიძლება იმაზე მეტი იყოს, ვიდრე სახლი ღირს, რაც ორმაგი საფრთხის მახეა.

კიდევ ერთხელ ვიმეორებ, იდეა კარგად ჟღერს თეორიულად და, რა თქმა უნდა, აზრი აქვს ფასების ბოლოდროინდელ გაძვირებას.

მაგრამ "განკითხვის დღის სცენარი" გასათვალისწინებელია, განსაკუთრებით მაშინ, როდესაც ამხელა ბერკეტით ინვესტიციას აკეთებ.

თქვენს სახლს რისკის ქვეშ აყენებს

მიუხედავად იმისა, რომ მე ზოგადად გირჩევთ, არ გამოიყენოთ ვალები საინვესტიციო მიზნებისთვის, მე მაქვს კიდევ უფრო დიდი პრობლემა, როდესაც დავალიანების წყარო არის ოჯახი.

ინვესტიციის მიზნით ფულის სესხება ყოველთვის სარისკოა.

როდესაც თქვენი სახლი არის სესხის უზრუნველყოფა, რისკი ორმაგია. თქვენ გაქვთ არა მხოლოდ იმის რისკი, რომ თქვენს მიერ განხორციელებული ინვესტიციები ჩაიძიროს, არამედ ისიც, რომ თქვენს სახლს რისკის ქვეშ დააყენებთ წაგებული საწარმოს.

ვთქვათ, მან ინვესტიცია ჩაუყარა 100,000 აშშ დოლარს. მაგრამ ბერკეტების გამო, ამ ინვესტიციის წმინდა ღირებულება $ 25,000 -მდე შემცირდა ხუთ წელიწადში. ეს საკმარისად ცუდია. მაგრამ ის მაინც 100 000 აშშ დოლარს დავალიანებს თავის სახლში.

და რადგან ეს არის 100% სესხი, მის სახლს 100% საფრთხე ემუქრება. საინვესტიციო სტრატეგია არ გამოირჩეოდა, მაგრამ ის მაინც დარჩა ვალდებულებაში.

ეს იქნება ორმაგი დარტყმა, თუ ფული გამოიყენება შესყიდვისთვის საინვესტიციო ქონება თქვენს შიდა ბაზარზე.

მაგალითად, თუ ლას -ვეგასის ბაზარმა მიიღო ისეთი დარტყმა, როგორიც ფინანსური კრიზისის დროს, ის არ დაკარგავს მხოლოდ კაპიტალს საინვესტიციო ქონებაში, არამედ საკუთარ სახლში.

ის შეიძლება აღმოჩნდეს იმ სიტუაციაში, როდესაც მას აქვს უარყოფითი კაპიტალი როგორც საინვესტიციო ქონებაში, ასევე მის სახლში. ეს არ არის მხოლოდ ცუდი ინვესტიცია - ეს არის დამოწმებული კოშმარი!

ამან შეიძლება ის გაკოტრების სასამართლომდე მიიყვანოს, ან მოახდინოს ყადაღის დადება ორ ქონებაზე - პირველადი საცხოვრებელი და საინვესტიციო ქონება. მკითხველის დამსახურება იქნება სადღეგრძელო მომდევნო 10 წლის განმავლობაში.

ამჟამად, მას აქვს ნულოვანი რისკი საკუთარ სახლში.

მაგრამ თუ ის 100% -იან ნაღდი ანგარიშსწორებს, ის გადააქცევს ამ ნულოვან რისკს 100% -იან რისკზე. იმის გათვალისწინებით, რომ სახლი საჭიროა როგორც საცხოვრებელი ადგილი, ეს არ არის რისკის ღირსი.

საბოლოო მიუხედავად

შეგიძლიათ მითხრათ, რომ მე არ მაქვს თბილი, გაურკვეველი განცდა სტრატეგიის მიმართ? მე ვფიქრობ, რომ თქვენ ამას უფრო დიდი აქცენტით აკეთებთ უარყოფით მხარეებზე, ვიდრე დადებით მხარეებზე, სადაც მე ამ კითხვაზე მივდივარ.

ვფიქრობ, შესანიშნავი იდეაა თეორიულად, მაგრამ არსებობს ძალიან ბევრი რამ, რაც შეიძლება არასწორი იყოს მასში.

არსებობს სამი სხვა ფაქტორი, რამაც დამიჯერა, რომ ეს არ არის კარგი იდეა:

1. სხვა დანაზოგების ნაკლებობა

ამგვარი მაღალი რისკის საინვესტიციო სქემის აღება მზა ფულადი სახსრების გარეშე, აჭარბებს ყველა რისკს.

რა თქმა უნდა, მას შეუძლია აიღოს სესხი თავისი 401 (ლ) -ის წინააღმდეგ, მაგრამ ეს ქმნის კიდევ ერთ ვალდებულებას.

რომ ამის ანაზღაურება დაგჭირდებათ და ეს იქნება გირავნობა მისი ერთადერთი დარჩენილი დაუტვირთავი აქტივის (401 ათასი) წინააღმდეგ.

თუ მას მოუწევს სესხის აღება კრიზისის დროს ლიკვიდურობისთვის, ეს მხოლოდ დროის საკითხია სტრატეგიის დაშლამდე.

2. მკითხველის რისკის ტოლერანტობა

ჩვენ წარმოდგენა არ გვაქვს რას კითხულობს მკითხველი რისკის ტოლერანტობა არის

ეს მნიშვნელოვანია, განსაკუთრებით მაშინ, როდესაც თქვენ ქმნით კომპლექსურ საინვესტიციო სტრატეგიას.

მიუხედავად იმისა, რომ შეიძლება ჩანდეს ის ფაქტი, რომ ის ფიქრობს ამაზე, ეს იმის მანიშნებელია, რომ მას აქვს მაღალი რისკის ტოლერანტობა, ჩვენ არ შეგვიძლია დარწმუნებული ვიყოთ. ის აყალიბებს თავის პროგნოზებს ოპტიმისტურ შედეგებზე - რომ ინვესტიციები, რომელსაც ის ნასესხები ფულით მოაქვს, გამოიღებს დადებით შემოსავალს.

რაც ჩვენ არ ვიცით და რასაც მე ვთხოვ მკითხველს განიხილოს, არის ის, თუ როგორ გაუმკლავდებოდა ის დიდ შემობრუნებას.

მაგალითად, თუ ის აგრძელებს სესხს, ჩადებს ფულს და პირველი ორი წლის განმავლობაში აღმოჩნდება 20% –ით ან 30% –ით, შეძლებს თუ არა ღამით ძილს? ან ის ნაცვლად განიხილავს ადრეული გასვლის სტრატეგიას, რომელიც მას მუდმივ დასუსტებულ ფინანსურ მდგომარეობაში დატოვებს?

ეს არის რეალური რისკები, რომელთა წინაშეც დგანან ინვესტორები რეალურ სამყაროში. ზოგჯერ ფულს დაკარგავთ. და როგორ რეაგირებთ ამ შედეგზე, შეიძლება განსაზღვროს სტრატეგიის წარმატება ან წარუმატებლობა.

ეს ნამდვილად არის ა მაღალი რისკი/მაღალი ჯილდო გეგმა. თუ მას არ აქვს რისკის ტოლერანტობა გაუმკლავდეს მას, უმჯობესია არც კი დაიწყოს.

გადაბრუნებულ მხარეს, მხოლოდ იმიტომ, რომ თქვენ გაქვთ რისკის ტოლერანტობა, არ იძლევა წარმატების გარანტიას.

3. ყიდვა ბაზრის მწვერვალზე

არ ვიცი ვინ თქვა, მაგრამ როდესაც ჰკითხეს, სად წავა ბაზარი, მისი პასუხი იყო ”ბაზარი გაიზრდება. და ბაზარი დაიკლებს ”.

ეს არის ფაქტი და ის, რაც ყველა ინვესტორმა უნდა მიიღოს.

ეს არ ეხება ბაზრის დროის სტრატეგიებს, არამედ რეალობის აღიარებას.

აი პრობლემა: ორივე საფინანსო ბაზარი და უძრავი ქონება სტაბილურად იზრდებოდა ბოლო ცხრა წლის განმავლობაში (მაგრამ შესაძლოა ცოტა ნაკლები უძრავი ქონებისთვის).

ადრე თუ გვიან, ყველა ბაზარი იცვლება. ეს ბაზრებიც იქნება.

მე ვდარდობ, რომ მკითხველმა შეიძლება ისესხოს ფული ინვესტიციის განხორციელების მიზნით, რაც შეიძლება აღმოჩნდეს ყველაზე უარესი დრო.

ბედის ირონიით, სესხის ინვესტიციის სტრატეგია გაცილებით ნაკლებად სარისკოა ბაზრის კრახის შემდეგ.

მაგრამ იმ მომენტში, ყველას ძალიან ეშინია და არავის სურს ამის გაკეთება. ეს მხოლოდ ბაზრის პიკზეა, როდესაც ხალხი მჯერა არ არსებობს რისკი საინვესტიციო ბაზრებზე, რომ ისინი სერიოზულად ფიქრობენ ისეთ საკითხებზე, როგორიცაა 100% -იანი სესხი ინვესტიციებისთვის.

საბოლოო ჯამში, მკითხველის სტრატეგია შეიძლება იყოს ძალიან კარგი იდეა, მაგრამ ძალიან ცუდი დროით.

უმძიმესი შემთხვევის სცენარი: მკითხველი კარგავს სახლს ყადაღის დადებისას

ეს არის ის, რაც ხელს აწერს გარიგებას ჩემთვის. ინვესტიციის მიზნით თქვენს სახლში რეფინანსირების განხორციელება ნამდვილად მაღალი რისკის სტრატეგიაა.

უფროსები ხართ მილიონერები, კუდები ხართ უსახლკაროდ.

ეს არ არის მხოლოდ რისკი, სერიოზული რისკია. ჩვენ არ ვიცით, ჰყავს თუ არა მკითხველს ოჯახიც.

მე არ შემიძლია ვინმეს ვურჩიო, რომ ოჯახმა თავი დაიკავოს ამ პოზიციაზე, თუნდაც ანაზღაურება იმდენად მაღალი იყოს.

მკითხველის მიერ მოწოდებული ფაქტების საფუძველზე, ჩვენ ვეძებთ 100+% -იან ბერკეტს - 100% -იან სესხს მის სახლზე, შემდეგ დამატებით (401k) სესხს, თუ მას შეექმნება ფულადი სახსრების პრობლემები. ეს არის ერთგვარი ვალი, რომელიც ან გაამდიდრებთ, ან მიგიყვანთ ღარიბულ სახლში.

იმის გათვალისწინებით, რომ მკითხველს აქვს უსახსრო სახლი, არ გააჩნია საბინაო დავალიანება და ჩვენ შეგვიძლია გამოვიცნოთ მინიმუმ $ 100,000 მის 401 (კ) –ში, ის ამჟამად საკმაოდ მყარ მდგომარეობაშია. მისი სახლის 100% -იანი სესხის აღება და საგანგებო სიტუაციებისთვის 401 (ლ) სესხზე დაყრდნობით, შეიძლება შეიცვალოს ეს მდგომარეობა არა უმეტეს ერთი -ორი წლის განმავლობაში.

მე გირჩევთ ნაღდი ფულის რეფინანსირების წინააღმდეგ.

როგორია თქვენი აზრი?