W誰もがもっとお金を節約したいと思っていますが、私たちのほとんどにとって、それは口で言うほど簡単ではありません。 より多くのお金を節約するということは、節約する意図だけでなく、それを実行するための規律も必要であることを意味します。 私たちのほとんどは、一部を節約するという善意を持っています。 通常、私たち全員を悩ませているのはアクションの部分です。

貯蓄を自動化して分離すると、普通預金口座への自動銀行振込で定期的にお金を節約するシステムが設定されます。 401kやIRAのような長期普通預金口座を使用すると、貯蓄を分離し、貯蓄からお金を引き出す可能性を減らすことができます。

貯蓄を自動化して分離するシステムを作成することで、より多くのお金を節約することができました。 これが私がそれをした方法です。

貯蓄を自動化する理由

あなたの財政を自動化することはもはや新しい概念ではありません。 しかし、それは見逃してはならないものです。 できます。 それは私の人生で私に役立ったプロセスです。 私は自分の経済状況の多くの側面を自動化します。

- 請求書の支払い

- 短期的な節約

- 債務削減

- 退職後の貯蓄

- 大学の貯蓄

一般的に、請求書は定期的な請求書支払い機能によって支払われるか、サービス会社によって私の銀行口座から自動的に引き落とされます。 おそらく、もっと重要なことに、私の貯蓄は、貯蓄を保持する銀行または金融機関による自動引き出しを使用して自動化されています。

なぜ私はそれをするのですか? それが機能するからです。 それは私がそれをすべて手動で管理しようとした場合よりも私のお金でより多くを達成するのに役立ちます。 小切手を書いたり、さまざまな口座にお金を預けたりすることに騙される時間がありません。 さらに、私には毎月それをすべて行うことを覚えておく精神的な力がありません。 他にもやりたいことがたくさんあり、やらなければなりません。

これは、私が自分の支出や貯蓄について考えていないことを意味しますか? いいえ、それほど心配する必要はありません。 オートパイロットです。 私はそれから数日かかることができ、心配する必要はありません。 私は今でも定期的に自分のアカウントを監視しています 個人資本. 自動化できなかった請求書がまだ2つあります。 だから私は毎月それらに対処します。

最後に、数か月ごとに財務目標を調整し、自動システムがそれらの目標に向かって進んでいることを確認します。

あなたの貯蓄を自動化する方法

保存を簡単にするには、自動にします。 それを設定し、それを忘れてください。 小切手をさまざまな割合に分割することを人事部門に通知し、これを実現するために銀行、401k、IRAアカウントを提供します。 希望するパーセンテージをアカウントに直接入金します。

彼らがあなたと協力する気がない場合は、すべてのお金を銀行に直接預け入れてから、そこから普通預金口座への自動引き出しを設定します。 Qapitalをチェックしてください. このサービスは、貯蓄を自動化することであなたを助け、達成するための目標を設定することであなたが貯蓄する動機を与えます。

自動化すべきでない場合

ただし、自動化はすべての人に適しているわけではありません。 それは、彼らを次のレベルに引き上げるために単に高度な技術を必要とする安定した財政状況を持つ人々にとって本当のプラスになる可能性があります。 何年にもわたって収入がいくら増えても、稼いだものをいつも使っているように見える人には理想的だと思います。 私はこのタイプの人です。

財務を自動化すべきでない場合:

- あなたが大きな支出問題を抱えているとき。 支出を抑えようとしている場合、自動化は適切ではない可能性があります。 現金のみのシステムの方が役立つ場合があります. ばかげた支出は、クレジットカードへの自動支払いによって隠される可能性があります。 [ただし、真の自動化は支出を気にしないという意見もあります。 貯蓄、請求書、債務の削減を自動化したので、支出を監視する必要はありません。 あなたの支出金はあなたが好きなように使うためにそこにあります。]

- あなたがあなたの財政を適切に管理し始めたばかりのとき。 これはあなたが細部をすべて見て、あなたのお金の内外を理解する必要がある時です。 あなたの財政状況を知り、ゆっくりと自動化に向かって進んでください。

- あなたが完済するためにたくさんの異なる借金を持っているとき。 あなたが不良債権の状況から抜け出しているなら、あなたはこのプロセスで塹壕にいる必要があるかもしれません。 債務の削減には「できるだけ多く支払う」という考え方が必要なため、給与が届いたらすぐに毎月手動で支払いを行う方が簡単な場合があります。 借金を返済する方法の詳細.

- 超単純化したいとき。 あなたの目的が「オフグリッド」タイプのライフスタイルである場合、自動化はあなたには適していません。

自動化と分離

お金を節約することに関する私の古い投稿のいくつかを振り返ると(短期的であろうと退職であろうと)、2つの基本的なテーマが何度も何度も泡立っているようです:自動化と分離。 私にとって、これらは本当に貯蓄を機能させるために必要な2つの実行可能なステップであると判断しました。

そこには多くの優れた貯蓄の概念があることを付け加えておきます。 あなたが作るよりも少ない支出、最初に自分で支払う、自分の手段の範囲内で生活する、1ペニーを節約するなど。 これらは優れた概念ですが、より多くのお金を節約するために実行できるアクションステップではありません。

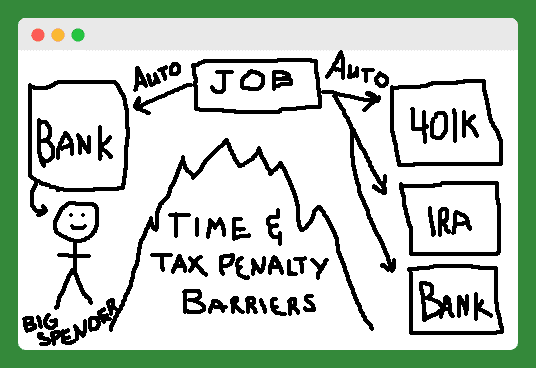

そこで、自動化と分離のアイデアを絵の形にしようとしました。 私の描画スキルは以前のものではありませんが、うまくいけば、あなたはポイントを得るでしょう。

さて、私はそれがそれのように見えないことを知っています、しかしそれは真ん中の山(または大火事)であり、彼または彼女の自動的に保存された短期および退職口座から多額の支出者を分離します。 これらのアクションステップを一度に1つずつ見ていきましょう。

あなたの貯蓄を分離する

ほとんどの人は自動ステップを取得し、すでにそれを行っています。 ただし、貯蓄を維持するには、貯蓄を分離する必要があります。 貯蓄を利用しにくくするために設定できる分離には2つのタイプがあります。 自分と普通預金口座の間に架空の壁を設定しているように考えてください。

まず、401kアカウントとIRAアカウントを使用して退職金を貯蓄し、厳しい税制上の罰則によって資金を引き出すことを思いとどまらせます。

次に、オンラインのみの普通預金口座を使用します( FNBOダイレクト およびCapitalOne 360)は、短期的な貯蓄目標のために貯蓄します。 これらの口座にはデビットカードやクレジットカードが付属しておらず、これらの口座から他の銀行口座への送金には数日かかるため、すぐに利用できる可能性が低くなります。

システム対。 自己規律

これらの2つのアクションステップは、しばらくの間私のために働いています。 私は今、世界で最も規律のある人であるからではなく、機能するシステムを持っているからです。 今日自動化して分離することで、貯蓄を成功に導く準備をすることをお勧めします。 (Qapitalをチェックしてください 助けを求めて。)

強制貯蓄とは何ですか?

強制貯蓄とは、システムや購入にお金を使う必要がある場合、またはすでにお金を使っている場合に、好きかどうかに関係なくお金を節約することを強制することです。

誰もあなたにお金を節約することを強制しません。 まあ、実際にはそうです。 「強制」普通預金口座は私たちの生活のいくつかの分野で使用されており、私たちの多くはそれを知りません。 場合によっては、保存を強制することもありますが、これは必ずしも悪いことではありません。

強制普通預金口座の種類

社会保障

ここ米国で私たち全員が参加している最大の強制貯蓄口座は、連邦老齢、生存者、および障害保険プログラム(つまり、社会保障)です。 連邦法により、私たちは収入の6.2%(一時的に4.2%に減額)をこのプログラムに支払うことを強制されています。 私たちの雇用主はさらに6.2%をチップする必要があります。

この強制的な節約のために何が得られますか? 私にとって、67歳で引退したときの将来の月額は約1,100ドルに相当します。 あなたの収入、あなた自身で他の場所でお金を節約するあなたの能力、またはあなたの考えに応じて 私たちの憲法によって付与された一般的な自由、あなたはこの強制貯蓄口座を良いか悪いかと見なすことができます もの。

自宅の所有権

強制普通預金口座の最も古典的な例は、あなた自身の家の形で来ます。 ここでの考え方は、あなたがあなたの家を完済するためにあなたの労働年を過ごすということです。 あなたが引退する時までに、あなたはあなたの住宅ローンを完済しているでしょう、そしてあなたはホームエクイティの形でかなりの節約をするでしょう。 このエクイティを使用して、相続人に富を渡すことができます。

家賃を払うとき対。 購入分析、購入の多くの支持者(対。 賃貸)は、持ち家の主な利点の1つとして、この強制的な貯蓄を指摘しています。 彼らが引退するとき、ホームエクイティは多くの人にとって最大の資産になることになります。

AmericaSaves.orgによると、低所得の住宅所有者の資産の5分の4以上が住宅資産を表しています。 しかし、それが最大の資産であるという理由だけで、そうあるべきであるという意味ではありません。

住宅ローンの利子、固定資産税、および維持費を考えると、家はお金を節約するのに最悪の場所の1つです。

税金の還付(最も賢い強制貯蓄ではありませんか?)

少なくとも年に一度、強制貯蓄のもう1つの頻繁に引用される形式は、連邦税の還付です。 W-4を調整して手当を少なくすることで、給与からより多くのお金を差し引くことができます。

その後、政府はあなたが税金を申告するまでこのお金を保持し、税金の還付の形であなたに返済します。 一部の納税者は、この方法を好むのは、そうしないとお金を節約せざるを得ないと感じているからです。 過去には、この戦略を理解することができました。 しかし今日、オンラインでの節約と定期的な寄付の簡単な自動化により、それはただ怠惰です。

退職金口座

福利厚生のある仕事をしている場合、雇用主は自動的に401Kに登録することで、お金の節約を開始するように強制することがあります。 最近、自動登録を利用する企業が増えています。

これは良いことだと思います。 大学卒業後すぐに誰かが私に401Kから始めるように強制するべきだった。 マッチングコントリビューションという形でたくさんの無料のお金を逃しました。

それは私を次の、より微妙な、強制的な節約の形に導きます:401Kマッチ。 企業は、401Kプログラムに参加するために、通常は収益の2%から5%の無料のお金をぶら下げます。 このお金は、少なくとも最低レベルでの参加を引き継ぐことを非常に困難にします。

強制貯蓄プランのもう1つの微妙な形は、税制優遇の普通預金口座を使用することです。 例としては、IRA、401K、HSA、FSA、529プラン、Solo401Kなどがあります。 これらのタイプのアカウントのそれぞれには、より多くのお金を節約することに対してあなたに報酬を与える税制上の利点があります。

続きを読む:あなたはあなたのビジネスのためにどの退職プランを選ぶべきですか? [Solo 401k vs SEP IRA vs SIMPLE IRA]

それらのほとんどには、毎年の射撃の目標を与える特定の年間最低額もあります。 これらのアカウントが微妙に存在すること(そして私がそれらを使用して税負担を軽減できること)を知っていると、他の形式の貯蓄や支出よりもこれらのアカウントを使用することを余儀なくされます。

401Kを除いて、あなたはおそらくしなければならないでしょう 独自の強制普通預金口座を設定する これらのタイプのアカウントで。 あなたは2つの簡単なステップでそれを行うことができます。 ステップ1はアカウントを開くことです。 ステップ2は、雇用主からアカウントへの定期的な自動寄付を作成することです。 最初に自分で支払います!

自動貯蓄アプリ

そこにはまったく新しいカテゴリの強制貯蓄ツールがあります。 自動貯蓄アプリ 銀行口座に接続し、自動普通預金を促進します。 私はこれらのアプリの1つであるDigitを使用して、指を離さずに1,000ドル以上を節約しました。 Qapital あなたがチェックアウトしたいかもしれないもう一つの自動貯蓄アプリです。

続きを読む:わずか5か月でDigitを使用して自動的に$ 1,191.90を節約しました–私のDigitレビュー

請求書の支払いを自動化する必要があります

それでは、自動請求書支払いを見てみましょう。 固定費と変動費の2種類の費用があります。 本質的に、固定費の支払いは私が自動化できるすべてです。

私はそれらを修正済みと呼んでいますが、実際には繰り返し発生する請求書です。 これには、住宅ローン、保険、公共料金、ローンの支払いが含まれます。基本的に、毎月支払う予定のあらゆる種類の支払いです。

だから、私はこれらすべての定期的な支払いを持っています。 私はそれらをどうしますか? 毎月座ってこれらの受取人の一人一人に小切手を書く代わりに、私はそれを自動化します。 これを行うには、各受取人に私の銀行情報を提供して(許可する)、毎月適切な金額を私の銀行口座から引き出すことができるようにします。 ほとんどの企業はこれを許可します。 これは、オンラインで、またはカスタマーサービスラインに電話することで、かなり簡単に設定できます。 それでおしまい。 簡単ですよね? これを行うことの長所と短所のいくつかを見てみましょう。

請求書の自動化の長所

- これ以上の延滞料はありません。 手綱を請求会社に引き渡すということは、支払いのタイミングについて決して責任を負わないことを意味します。

- 無駄な時間と手間が減ります。 それに直面しましょう、請求書の支払いは悪臭を放ちます。 退屈な仕事を人生から奪うことができるときはいつでも、それはプラスです。 節約した時間を家族や友達と過ごしましょう。

- 小切手、封筒、切手はこれ以上(または少なくともかなり少なく)ありません。

請求書の自動化の短所

- 誰かがあなたの銀行情報を入手するリスク。 この自動請求書支払い方法を使用する場合、多くの異なる会社(およびそれらの会社内の人々)があなたの銀行情報にアクセスできると想定されています。 これが本当かどうかは技術的にわかりません。 多くの人にとって、これは契約破りです。 上記の方法を使用して、銀行情報を複数の受取人に配布します。 これらの受取人の一人一人は、あなたの情報を安全に保つ必要があります。 あなたは彼らを信頼しますか? あなたは守られていますか? 当座預金口座に毎月の支払いを行うのに十分なお金を保持するだけで、このリスクを最小限に抑えました。 したがって、私の情報が漏洩した場合、リスクにさらされるのはごく一部の現金だけです。 また、VeriSignシールのある受取人にのみ情報を提供してください。 VeriSignを使用するサイトにはSSLがあり、「インターネット経由で送信されるときに重要な情報の傍受を防ぐために暗号化された通信チャネルを確立します」。

- 柔軟性が低い。 銀行口座を変更するときは、それらの各受取人に新しい銀行情報を伝える必要があります。 それは、私が満足していない銀行に私を必要以上に長く留めておくのに十分な動機かもしれません。

- 当座貸越手数料。 請求書の1つに莫大な誤った請求があり、アカウントに過剰なドラフトが発生した場合はどうなりますか? さて、このリスクは、毎月あなたの明細書をチェックし、あなたの銀行口座に信用枠または当座貸越保護を維持することによって最小限に抑えることができます。

- あなたの財政との接触を失う。 自動支払いを設定すると、財政の全体的な認識に悪影響を与える可能性があります。 貯蓄の自動化と同様に、支払いが見えなくなると、すぐに頭に浮かぶ可能性があります。 繰り返しになりますが、このリスクは、毎月ステートメントを注意深く確認することで最小限に抑えることができます。

人々が十分に節約しない理由

短期的なニーズや欲求、セーフティネット、退職、経済的自由など、誰もがより多くのお金を節約したいと考えています。 これ以上お金を隠したくない人を想像するのは難しいです。 では、なぜ貯蓄が少ない人がたくさんいるのでしょうか。 なぜそんなに多くの人が「お金を節約できない!」と欲求不満で腕を上げているのですか?

彼らは本当に救う余裕がないのでしょうか? かろうじてこすり落とす人もいると思います…そして、状況を考えると救えない人もいることは理解できます。 それでも、私はほとんどのアメリカ人が彼らのお金のいくらかを節約することができるのに十分な収入をもたらすと信じています。 私たち全員がそれに同意することはできませんか?

それで、私たちが救うことができるなら、なぜ私たちはそうではないのですか? 怠け者だからですか? やる気がない? 規律のない? 私は言う…上記のどれでもない。 人々が本当に望んでいるとしても、人々が十分なお金を節約していない2つの主な理由がここにあります。

彼らは貯蓄を自動化していない

お金の節約を自動的に。 まだわからない場合は、これがより多くのお金を節約するための私の一番のヒントです。 *本当に*一生懸命に努力したり、前向きに考えたり、私がもっと稼ぐまで待ったりしないでください。 それらは失敗したマントラです。

より多くのお金を本当に節約するための最良の方法は、給与から別の普通預金口座に直接預金を設定することです。1つは退職用、もう1つは短期目標用です。

直接預金の方法がわかりませんか? 会社の人材担当者に問い合わせてください。 あなたのお金をどこに置くか知りたいですか? 私の2番目のポイントを参照してください…

彼らの貯蓄はアクセスが簡単すぎる

通常の当座預金口座に接続されている普通預金口座のお金は、襲撃を懇願しているだけです。 通常の銀行普通預金口座での現金貯蓄から手を離すのに十分な規律を持っている人は誰もいません。 ええと、そうする人もいるかもしれませんが、それらの人々はごくわずかです。 私たちのほとんどはこれに苦労しています。

短期貯蓄はオンライン普通預金口座に保管する必要があります (CIT銀行の貯蓄ビルダーのように) または譲渡性預金。 これらの製品はどちらも、お金へのアクセスを困難にし、そのままにしておく可能性を高めます。

長期貯蓄または退職貯蓄は、401kやIRAなどの税制優遇口座に保管する必要があります。 どちらの口座にも、早期の引き出しには大きな不利な点があり、貯蓄をそのままにしておく動機が高まります。

さて、残ったお金を使うだけです。 このセットアップの利点は、文字通り心配することなく残りを費やすことができることです。 あなたがあなたのお金を得る前にあなたの退職と短期貯蓄の世話をしているなら、あなたは準備ができています。 心配ありませんよね? あなたの手形を支払い、残りを使いなさい。

自動化のために銀行口座を設定する方法

時間の経過とともに、私たちの財務目標は変化しました。そのため、銀行のニーズと自動化も変化しました。 最新のセットアップの主な目標は次のとおりです。

- 請求書の支払いと送金の自動化– INGDIRECTにはこれらの機能があります。 いいね。

- 無料サービスを利用する–BOAのBillPayは無料で、使いやすいです。

- 手数料を避ける–私はこれらのアカウントのいずれにも手数料を支払いません。

- 金利を最大化する–一部のオンラインのみの普通預金口座と比較して最高の金利を得ることができませんが、BOAにお金を入れるだけの場合よりもかなりうまくやっています。

- ATMと実店舗の銀行への便利なアクセス– ATMに行く必要がある場合は、両方の銀行にこれらがあります。 そして、何らかの理由で銀行の中に入る必要がある場合、私はいつでも入るBOAを見つけることができます。

ビジネスバンキング

ビジネスクレジットカード

私は自分のビジネスに費やす支出の少なくとも75%にChaseINKリワードカードを使用しています。 このカードは、ウェブサイトのホスティング、ドメインの更新、ニュースレターの管理、さまざまなマーケティング費用、ホームオフィス機器、および時折のビジネスランチの費用を支払います。

また、バックアップとしてこのカードをPayPalアカウントに添付しています。 PayPalの資金が不足している場合は、ここから引き出されます。 このカードは、私の当座預金口座を使用して、毎月自動的に全額支払われます。

私はこのカードが大好きです。なぜなら、それは私の事業費の追加の保護を与え、そしてそれはキャッシュバック報酬を提供するからです。

リソース:クレジットカードを賢く見つけて使用するための完全ガイド

当座預金口座

私はすべてのビジネス活動の主要なハブとしてChaseビジネスチェックを使用しています。 私はこの当座預金口座でビジネスクレジットカードを支払います。 私のビジネス収入はすべてこの口座に直接入金されるか、物理的な小切手を入金します(私は時々彼らの写真小切手入金機能を使用します...とてもクールです)。

このアカウントは、クレジットカードで支払うことができない事業費(税金、請負業者からの請求書など)に使用します。 月に1、2回、この口座から個人の当座預金口座にお金を移します。

リソース:最高の無料当座預金口座

パーソナルバンキング

個人用クレジットカード

最近、ChaseFreedomクレジットカードを主要な個人支出アカウントとして使用するように切り替えました。 このカードは、すべての裁量支出(食料品、ガス、外食、旅行、娯楽、家庭用品、便利なアイテムなど)に使用されます。

インターネットサービス、携帯電話サービス、ジムのメンバーシップ、有料道路の料金など、いくつかの請求書はこのアカウントを使用して自動的に支払われます。 また、このアカウントを使用して自動車保険の支払いを自動的に行っていますが、6か月ごとにしか適用されません。

オートパイロットでより多くの請求書を設定することになりますが、これはクレジットカードで支払うことができるすべての請求書です。 ご想像のとおり、このすべての支出がカードを通過することで、キャッシュバックの報酬はかなり急速に増加します。 すでに200ドル以上の報酬を現金化しています。

私のビジネスクレジットカードのように、このカードは毎月自動的に全額支払われます。 これを除いて、私たちの個人当座預金口座から支払われます。

個人当座預金口座

私たちは、すべての個人小切手の主要ハブとしてCapital One 360Checkingを使用しています。 この口座は、必要に応じて電子送金を使用する私の当座預金口座によって資金提供されています。 この口座から、住宅ローン、住宅所有者協会会費、生命保険、自動車の支払いなどの請求書を請求書払いで自動的に支払います。

サムズクラブで買い物をするとき、このアカウントにデビットカードを使用することを余儀なくされ、手動の請求書支払いまたは 小切手作成機能:水道および都市サービス、電気、ガス、健康保険、および毎年の慈善寄付と固定資産税 支払い。

最後に、次の普通預金口座の資金をこの口座から自動的に引き出します。私たち一人一人のロスIRA、および子供たち一人一人の529プラン。

個人貯蓄口座

緊急資金にはCapitalOne360普通預金口座を使用しています。 私たちはこのお金に少し興味を持っています、そしてそれは私たちのチェックとは別のままです、それは重要です。 理想的には、このアカウントに何らかの自動転送を行う必要があります。これは、昨年の秋に、短期的な貯蓄が十分にないことがわかったためです。

リソース:最高の高利回りオンライン普通預金口座

追加の銀行口座

個人年金口座 –前述したように、私たちは毎月自動的にRothIRAに資金を提供しています。 これらのアカウントはVanguardで保持されています。 以前の仕事で401Kを閉鎖した結果、そこにロールオーバーIRAもあります。 夫人。 PTは、古い403BをロールオーバーIRAに移行するための措置も講じています。

課税対象の投資口座 –私たちはこれをあまり行いませんが、Capital OneInvestingが課税対象の投資口座に少額の資金を持っています。

大学の普通預金口座 –これらを開きました 529の大学貯蓄プラン口座 数年前、さまざまな資金で彼らに資金を提供してきました。 最近、私が使用しているプランでは、自動的に寄付する人々にボーナスマネーと懸賞資金が提供されるため、それぞれに少額の自動寄付を設定しました。

何が足りないのですか?

企業の仕事の収入から自営業への移行は、私たちの銀行の設定にねじれを投げかけました。 貯蓄と保険の仕事の多くは今私たちの肩にかかっています。 ご覧のとおり、個人の普通預金口座に何らかの自動寄付を設定する必要があります。

また、より多くの報酬を獲得するために、請求書の自動化やクレジットカード決済への移行方法を検討する必要があります。 最後に、SEPIRAまたはSolo401Kのいずれかである自営業の退職金制度への貢献を開始する必要があります。

CIT貯蓄ビルダーで貯蓄を自動化する方法

あなたの貯蓄を自動化するために少し余分な助けが必要ですか? あなたは使用することができます CIT銀行貯蓄ビルダー より多くの自動的に保存します。 実際、自動的に保存することをお勧めします。 普通預金ビルダーは、全国でトップのAPYレートの1つを提供するオンライン普通預金口座です。 彼らの高利回り普通預金口座は、あなたが節約しているお金を最大限に活用するのに役立ちます。

貯蓄して稼ぐには2つの方法があります。最低残高が25,000ドルの場合と、月額100ドルを直接預金する方法(自動貯蓄)です。 100ドルで口座を開設すると、毎日複利で1.440%の収益が得られます。 さらに、SavingsBuilderには口座開設や維持費はかかりません。 あなたはできる 貯蓄ビルダーの詳細とオープンについては、こちらをご覧ください.

次のステップ

まだ試していない場合は、自動化して自分の貯蓄を分離してみることをお勧めします。 時間とともに、あなたの経済的目標は変化します—あなたはおそらく物事を改善したいと思うでしょう。 より多くのお金を節約するためにあなたの自動金融システムをセットアップするために時間をかけるためにそのエネルギーを使用してください。

貯蓄や銀行業務を自動化しますか? 以下のコメントで自動化のヒントを共有してください。

UnsplashのJESHOOTSによる写真